20 Jun Una perspectiva evolutiva sobre la inversión cuantitativa

Nota de Acacia: En este artículo, José Suárez-Lledó, especialista en métodos cuantitativos y algoritmos aplicados a la inversión, ofrece una completa introducción a las estrategias de inversión cuantitativas, estudiando a sus principales exponentes.

A lo largo del último siglo, los métodos cuantitativos han revolucionado el mundo de las finanzas de diferentes maneras, permitiendo a los inversores y entidades tomar decisiones basadas en modelos matemáticos y estadísticos, alimentados con bases de datos cada vez más precisas y extensas. Este enfoque, que combina la rigurosidad analítica con la innovación tecnológica, ha ganado una importancia significativa en los mercados financieros globales.

No es coincidencia que muchos de los inversores con los mejores retornos de la historia, como el recientemente fallecido Jim Simons de Renaissance Technologies o D.E. Shaw, hayan utilizado estrategias cuantitativas para alcanzar rendimientos extraordinarios. Por ejemplo, el Medallion Fund de Simons ha registrado retornos anuales promedio de alrededor del 39%, destacándose como uno de los fondos más exitosos de todos los tiempos gracias a su enfoque en datos alternativos y modelos matemáticos y de Machine Learning.

Un poco de historia

La inversión cuantitativa vive su primer desarrollo en torno a los años 1970s-1980s gracias a los inicios de 3 áreas que suelen ser decisivas: disponibilidad de datos, capacidad de computación, y fluidez en la operativa de mercado. Una segunda oleada en la inversión cuantitativa va tomando forma ya en el siglo XXI, con un crecimiento exponencial en los 3 factores anteriores. Pero en inversión, como en otras disciplinas, se camina a hombros de gigantes. Y muchos de los pilares sobre los que se sustenta parte del edificio de la inversión o las finanzas cuantitativas, se levantaron mucho antes.

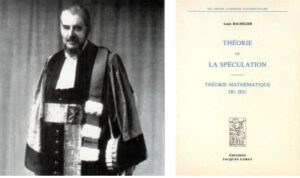

En 1900, Louis Bachelier, un matemático francés, introdujo la noción del paseo aleatorio en su tesis doctoral y su aplicación a la valoración de opciones, que sería la base del modelo Black-Scholes en 1973. Su tesis fue supervisada por Henri Poincaré, uno de los más grandes matemáticos de la historia.

En la década de 1920, John M. Keynes gestionó el Chest Fund de la Universidad de Cambridge, utilizando un enfoque de inversión que combinaba su especialización en macroeconomía con la diversificación de riesgos.

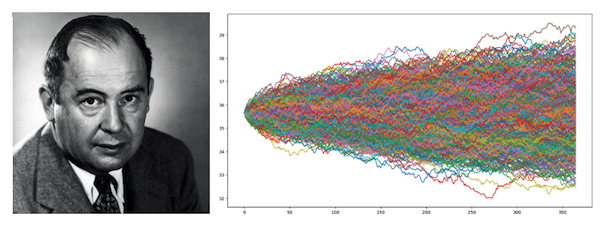

En los años 1940, otro de los grandes matemáticos de todos los tiempos, John von Neumann, desarrolló las simulaciones de Monte Carlo como parte de su trabajo en el proyecto Manhattan, que luego se aplicaron en finanzas a la simulación de escenarios para estimación de riesgos (VaR, etc.) o análisis de robustez de estrategias de inversión.

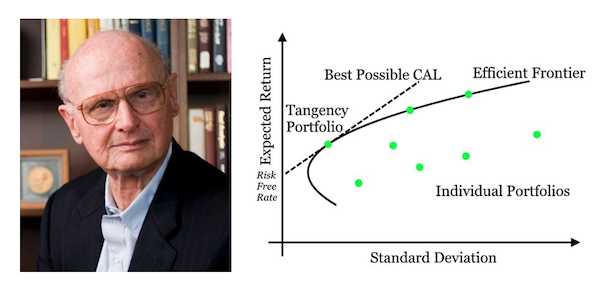

En la década de 1950, Harry Markowitz sentó las bases de la teoría moderna de carteras, que utilizaba la diversificación para derivar un conjunto de carteras óptimas en el binomio rentabilidad-volatilidad (frontera eficiente). La implementación real de carteras en la frontera eficiente no está exenta de limitaciones: carteras extremas e inestables en los rebalanceos, etc. Pero añadiendo restricciones a los pesos se emplea en diferentes aplicaciones (roboadvisors, construcción de índices, etc.). La década de 1960 vio el desarrollo del Modelo de Valoración de Activos Financieros (CAPM) por parte de Sharpe, Lintner, Treynor y Mossin. Con ello se abrió paso a los modelos de factores de la mano de Fama y French, que más adelante inauguraron el campo del Factor Investing, que a su vez derivó en el Factor Rotation, empleado por numerosos fondos y ETFs hoy en día.

Harry Markowitz

Harry Markowitz

¿Qué entidades utilizan estos métodos?

Los sospechosos habituales son los hedge funds, pero también una amplia variedad de otras instituciones:

Hedge Funds

Entre sus principales actividades suele estar la gestión de activos, la intermediación o provisión de liquidez (market making), la operativa de alta frecuencia (High Frequency Trading), la inversión privada o alternativa, creación de bases de datos únicas, etc. No es factible hablar de todos los fondos o entidades de inversión cuantitativa, pero sí citar a algunos como D.E. Shaw o Two Sigma, que han desarrollado métodos como el Statistical Arbitrage o el Trading Algorítmico y más recientemente han incorporado la ciencia de datos a sus herramientas. De hecho, estos fondos surgen de la cuna de las estrategias cuantitativas, como fue el equipo liderado por Nunzio Tartaglia en Morgan Stanley en los 80. Sin olvidar al otro padre de estos métodos, el gran Edward Thorp. Otros clásicos son Citadel, Bridgewater o AQR, especializado en el factor investing con estrategias de prima de riesgo alternativas, y fundado por Clifford Asness, de quien Eugene Fama dijo que fue su mejor estudiante de doctorado.

Fondos de inversión y Fondos de Pensiones

Aunque las grandes gestoras hayan basado gran parte de su negocio recientemente en la emisión de productos financieros, también gestionan fondos de inversión cuantitativos: BlackRock Systematic Multi-Strategy, MFS Global Equity, Goldman Sachs Absolute Return, …

Otros grandes jugadores de estas ligas son los Fondos de Pensiones, Fondos Soberanos y los University Endowments, como los conocidos California State Teachers’ Retirement System (CalSTRS), el Government Pension Fund de Noruega, el Abu Dhabi Investment Authority (donde el español Marcos López de Prado, líder mundial en la aplicación del Machine Learning a finanzas, es jefe de investigación cuantitativa), o el endowment de Yale dirigido durante años por el conocido David Swensen.

Departamentos de Trading Propietario

Goldman Sachs, JP Morgan, Morgan Stanley, Point72, Optiver, Tower Research Capital, etc.

¿Cuáles eran sus estrategias?

Obviamente no se suelen desvelar los detalles del desarrollo e implementación de las estrategias, pero podemos esbozar los fundamentos de algunos de los métodos empleados por esas entidades.

Arbitraje Estadístico

Se basa en la identificación de activos que guardan una relación estadística (por ejemplo que estén cointegrados) para aprovechar desviaciones de esa relación, tomando posiciones correspondientes (largo en unos activos y corto en los otros) hasta que se revierta la situación. Una modalidad es el Pairs Trading. Algunos representantes de estos métodos fueron Nunzio Tartaglia o Ed Thorp (en la imagen adjunta), y más recientemente entidades como Hudson & Thames.

Trading Algorítmico

Toma como principal input la información relacionada con la estructura de mercado: el precio y el volumen de los activos, short interest ratios, o el libro de órdenes. Se intenta identificar patrones en el comportamiento de esas variables o transformaciones de ellas para operar automáticamente en base a algoritmos, que también pueden enviar las órdenes al broker y operar en alta frecuencia (High Frequency Trading). Sus estrategias suelen ser de varios tipos como momentum o tendencia, reversión a la media, volatilidad, volumen, o mezclas de ellas (por ejemplo, la reversión a la media de la volatilidad de activos). Varios de los inversores con mejores retornos de la historia provienen de esta especialidad, como Richard Dennis (en la foto), creador del programa Turtle Trading, o Ed Seykota.

Factor Investing

Si el modelo CAPM es una ecuación lineal con un solo factor (los rendimientos del mercado), los modelos factoriales son ecuaciones lineales con varios factores. Este campo se inició en 1992 con el modelo de Fama-French que incluía 3 factores (mercado, tamaño y valor), y que luego se fue ampliando a otros como momentum, calidad, volatilidad,… Las estrategias basadas en factores suelen construir carteras con exposición a factores de mercado, o fundamentales, o macroeconómicos o estadísticos, etc., a través de ETFs, fondos indexados o acciones. Un clásico aquí es AQR, cofundado por Clifford Asness (en la foto).

Estrategias Global Macro

Buscan exposición a activos que se deberían beneficiar de eventos macroeconómicos o de tendencias globales que vayan surgiendo según se mueven las variables macroeconómicas. Una de sus especializaciones de hecho solapa con el factor investing al buscar la rotación entre factores o clases de activos en función de la estimación de regímenes de mercado. Recientemente las grandes gestoras han plasmado versiones de esta idea en productos (fondos y ETFs) denominados Multi Factor o Dynamic Factor.

Machine Learning (ML)

En los últimos pocos años el ML ha tomado una envergadura relevante en el mundo de las finanzas, con diferentes aplicaciones tanto en la banca (predicción de comportamiento de préstamos para cálculos de capital regulatorio, detección de fraude o modelización de nuevo negocio) como en la gestión de activos. Este fenómeno ha venido principalmente de la mano de la mayor disponibilidad de datos de suficiente granularidad y de la mayor capacidad de computación (por ejemplo en la nube). Buena parte del aporte de valor de este campo (ML) deriva de la capacidad de gestión de grandes cantidades de datos y de su no linealidad. Es decir, sus modelos (a diferencia de los métodos tradicionales en finanzas, lineales mayormente) son no lineales y esto permite capturar mejor la mayor complejidad en los datos y en las relaciones entre las variables relevantes.

La variedad en las aplicaciones del ML a la inversión es considerable: datos sobre los libros de órdenes, patrones de alta frecuencia para detección de regímenes de mercado, selección de activos, asignación de capital fuera de la frontera eficiente, gestión de riesgo de carteras o drawdowns, etc. Algunos de los modelos más populares son el Support Vector Machine, el Random Forest o XGBoost, las Neural Nets o el Reinforcement Learning.

Inversores Destacados y sus Métodos

Paul Tudor Jones (Global Macro), rentabilidad anual promedio de 26% durante 19 años; Ed Seykota (Algorítmico), 60% durante 30 años; Richard Dennis (Algorítmico), 110% 19 años; Bruce Kovner (Global Macro), 87%, 10 años; Joel Greenblatt, 45% 19 años, Stanley Druckenmiller, 37% 12 años, Louis Bacon, Michael Marcus, Jim Rogers, Monroe Trout, Gary Antonacci, …

Desarrollo de Estrategias Cuantitativas

Una estrategia cuantitativa se puede ver como un modelo o conjunto de reglas que captura un patrón o ventaja en el mercado y puede ser probado en datos históricos o simulados para medir su rendimiento. Claro, una vez has definido con cierto grado de precisión la información que vas a tomar como input (activos a analizar, información sobre cada activo, etc), el modelo/sistema que vas a usar para procesar esa información, y la forma que va a tener el output (qué vas a operar y las reglas de operativa que vas a seguir), puedes llevar eso a los datos históricos (el input) de otros períodos y calcular el resultado que habrías obtenido.

El proceso de desarrollo de una estrategia se asimila al desarrollo de un nuevo prototipo de coche de carreras, para el que habríamos pensado en una nueva aerodinámica y un nuevo motor. Es decir, suele empezar con una idea, basada en una teoría económica/financiera o en un fundamento estructural del funcionamiento del mercado, o en la observación de algún tipo de fenómeno. Tras ello, se suele decidir el tipo, cantidad y fuente más apropiada de datos necesarios para desarrollar y testear esa idea. A esto le acompaña el diseño y construcción del modelo/sistema, que puede ser un algoritmo o conjunto de reglas, o un modelo matemático, o … . En este momento ya tendríamos construido el prototipo y estaría listo para empezar a hacer pruebas. Porque, una cosa es que todo pinte bien en el garaje, y otra es que pueda funcionar de verdad. Así que lo ideal es someter al coche a todo tipo de condiciones (lluvia, seco, calor, frío…), es decir, probar la estrategia en diferentes períodos históricos simulando las condiciones de operativa lo más reales posible. Y si la estrategia supera todo ello, entonces estamos listos para el día de la carrera: la implementación en real y el monitoreo de las métricas de performance que va teniendo en vivo.

En todo este proceso hay dos elementos extremadamente importantes:

a. Si utilizamos las pruebas para lanzar cientos de simulaciones de una supuesta estrategia que realmente no captura nada, pero que alguna parametrización de ella puede aleatoriamente dar un buen resultado en esas pruebas, entonces la garantía es más bien de fracaso;

b. Para que las pruebas sean lo más orientativas posibles sobre el posible comportamiento de la estrategia, han de evitarse los principales sesgos:

i. Sesgo de anticipación: usar información que no habría estado disponible en el momento de la prueba.

ii. Sesgo de supervivencia: considerar solo los activos que han sobrevivido en el mercado, en vez de permitir que la estrategia invierta en, por ejemplo, empresas que más adelante quebraron, o se fusionaron, o…

iii. Sesgo de sobreajuste: excesiva calibración de un modelo para que se adapte perfectamente a los datos históricos, lo que puede llevar a un mal rendimiento en el futuro.

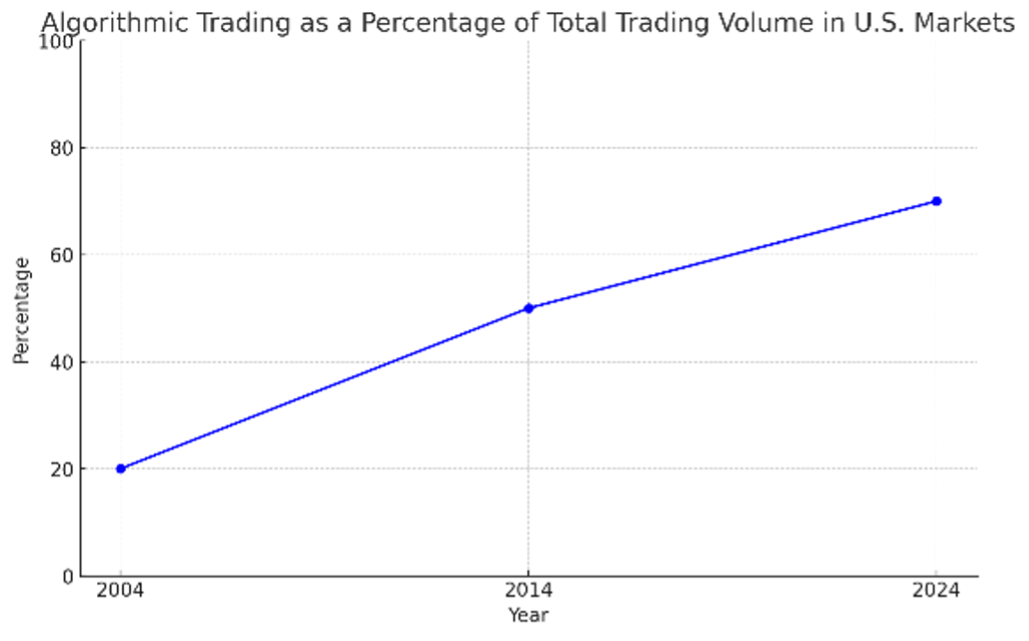

Según la SEC y otras fuentes, el volumen diario de los mercados americanos que se mueve por estrategias algorítmicas u otros métodos cuantitativos ha aumentado desde un 20% a principios de siglo hasta un 60%-75% actualmente. Esta modelización se ha ido infiltrando en diferentes esferas de la banca y las finanzas, y se está dando una productividad inusual en la generación de métodos de diferentes clases, especialmente en Machine Learning, particularmente favorecido por el desarrollo de los dos grandes pilares: la creciente capacidad de recogida y almacenamiento de datos a un nivel de precisión y calidad sin precedentes; y el nivel de computación (por capacidad en la nube y por la computación cuántica, que empieza a estar disponible para usuarios no institucionales, y cuyo papel puede ser relevante). Se espera que en los próximos años esta expansión de los métodos cuantitativos continúe en aumento.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Una perspectiva evolutiva sobre la inversión cuantitativa - junio 20, 2024