21 Dic ABS bajo el microscopio

Nota de Acacia: En este artículo contamos con una completa exposición de Aegon AM acerca de los valores respaldados por activos (ABS, Asset-Backed Securities), cuyo artículo original se publicó en 2020, por lo que algunos datos pueden estar desactualizados.

Resumen ejecutivo

Los ABS son préstamos («valores») que están cubiertos («respaldados») por una garantía específica (un conjunto de «activos»). Los préstamos subyacentes, como las hipotecas residenciales o los préstamos para tarjetas de crédito, suelen dividirse en diferentes tramos de riesgo.

Las pérdidas del conjunto de los activos son absorbidas primero por los tramos de mayor riesgo, pero estos tramos también tienen un mayor potencial de rentabilidad. La disponibilidad de las características de la cartera de préstamos subyacente permite a los inversores realizar análisis de riesgo en profundidad. Esto brinda a los inversores la oportunidad de seleccionar un ABS que se ajuste a sus preferencias de riesgo y rentabilidad.

El perfil de riesgo de los ABS se caracteriza por sus pagos de intereses variables (cupones de tipo flotante). Esto hace que el riesgo de tipo de interés de un ABS sea sustancialmente menor que el de los bonos soberanos o corporativos. Dependiendo de la política general de cobertura de tipos de interés, la corta duración puede hacer que los ABS sean una inversión atractiva en un escenario de subida de tipos de interés. Otra característica de un ABS es que el riesgo crediticio no lo causan los países o las empresas, sino predominantemente los consumidores. Debido a esta exposición al riesgo del consumidor, los ABS ofrecen una oportunidad atractiva para la diversificación del riesgo dentro de la cartera de renta fija.

El mercado de ABS denominado en euros es muy diverso en términos de garantías subyacentes. Por este motivo, los distintos segmentos del mercado se definen según el tipo de crédito subyacente. La mayor parte del mercado se compone de valores respaldados por hipotecas residenciales (RMBS) y ABS de consumo (valores respaldados por préstamos para coche, préstamos para tarjetas de crédito o préstamos estudiantiles).

Reino Unido, España e Italia están fuertemente representados como emisores de ABS europeos y la mayoría de los valores tienen una calificación crediticia alta (de A a AAA). Sin embargo, dentro de los segmentos del mercado la distribución por países y calificaciones difiere mucho. Esto ayuda a crear una cartera de ABS que esté bien diversificada en segmentos, países y calificaciones y que satisfaga las preferencias de riesgo-retorno de un inversor.

1. Introducción al mercado de ABS

Los ABS son préstamos («valores») que están cubiertos («respaldados») por una garantía específica (un conjunto de «activos»). En general, el conjunto de activos subyacente son préstamos de una categoría y una jurisdicción, por ejemplo, hipotecas residenciales, préstamos para automóviles, préstamos para estudiantes o préstamos para tarjetas de crédito. Estos préstamos subyacentes son más difíciles de vender por sí solos a otro comprador porque los préstamos pueden variar con respecto al formato, el tipo de interés y otros acuerdos que se hayan hecho entre el proveedor del préstamo y el prestatario. Los bancos otorgan los préstamos subyacentes a los prestamistas, pero es posible que quieran venderlos a otros inversores para liberar capital de su balance.

El proceso de combinar préstamos y emitir uno o más valores nuevos se denomina titulización. También es posible dividir estos nuevos valores y crear diferentes tramos de riesgo en el proceso. El riesgo de un tramo está determinado principalmente por el grado de protección frente a pérdidas, es decir, el grado de riesgo de crédito.

Las pérdidas del conjunto subyacente de activos son absorbidas primero por los tramos subordinados o de mayor riesgo. Esto crea un menor riesgo crediticio para el tramo de menor riesgo o «senior». Las agencias de calificación pueden otorgar una calificación crediticia para diferentes tramos de riesgo de un ABS basándose en el gran conjunto de datos históricos de rendimiento de la garantía subyacente. Estos tramos de riesgo hacen que los préstamos subyacentes sean más atractivos para los inversores porque pueden comprar el tramo que se adapte a sus preferencias específicas de riesgo-rentabilidad.

1.1 Crisis crediticia en EE.UU. (2007-2014)

Los bonos ABS ganaron mala reputación en la crisis crediticia de 2008. Se dijo que el mercado hipotecario en Estados Unidos fue una de las principales causas de la crisis crediticia. Una gran proporción de los préstamos hipotecarios que se concedieron en Estados Unidos antes de la crisis se vendieron a inversores “subprime”, consumidores con ingresos bajos o incluso sin ingresos. Estas hipotecas suelen denominarse hipotecas de alto riesgo o subprime.

En aquel momento además, las agencias de calificación subestimaron el riesgo de estas hipotecas de alto riesgo. En primer lugar, la caída del mercado inmobiliario resultó ser más fuerte de lo esperado. Además, resultó que la voluntad y la posibilidad de pago de los propietarios también fue significativamente menor de lo estimado. A la crisis de las hipotecas subprime en EE. UU. contribuyó el hecho de que los propietarios de viviendas en Estados Unidos podían simplemente entregar las llaves de su casa al banco para liberarse de sus obligaciones de pago de la hipoteca. Cuando el valor de la casa es inferior al valor del préstamo, esta es una característica atractiva para que los propietarios se liberen de sus deudas hipotecarias.

Como consecuencia, estos valores respaldados por hipotecas de alto riesgo de Estados Unidos sufrieron grandes pérdidas en los años 2007-2014 (alrededor del 19%).

Después de las rebajas de calificación de los ABS subprime estadounidenses, también se produjeron muchas ventas forzadas de otros ABS.

La baja liquidez de los mercados financieros en general en 2008 y el gran número de ventas forzosas provocaron también una caída del valor de los ABS europeos. Pero las pérdidas crediticias de los ABS europeos siguieron siendo muy limitadas (1,6%), debido a la alta calidad de los préstamos subyacentes (la garantía) de estos ABS europeos. A pesar de la caída del valor, continuaron los pagos de intereses y reembolsos de las inversiones europeas en ABS. Al cabo de un tiempo muy breve (1 año), los precios de los ABS europeos se recuperaron.

2. Estructura del ABS

Un ABS es una combinación de préstamos subyacentes en un nuevo préstamo, que a su vez se divide en diferentes tramos de riesgo.

Cuando los bancos otorgan préstamos a consumidores y empresas, normalmente tienen una capacidad limitada para otorgar nuevos préstamos. Para liberar capital, se puede combinar una selección de préstamos pendientes de un tipo similar y luego revenderlos como nuevos paquetes de préstamos (es decir, un ABS) a los inversores.

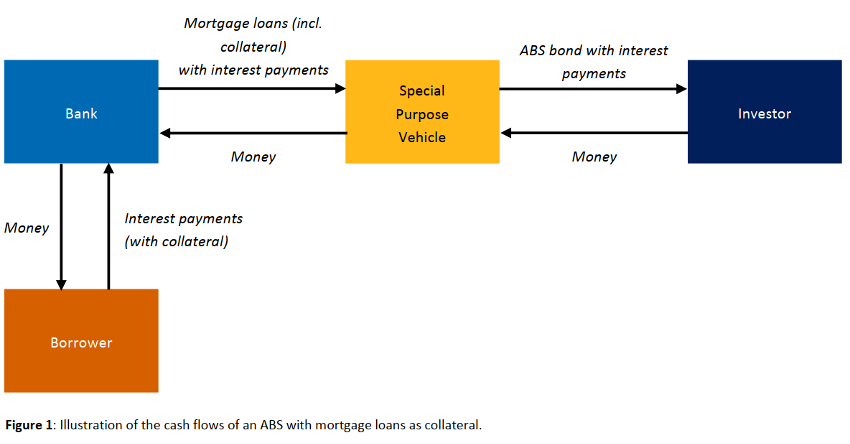

Los ABS se crean mediante un proceso llamado titulización. El prestamista reúne los préstamos individuales en un vehículo de propósito especial (SPV), que se establece específicamente para este objetivo. En la práctica, esto ocurre vendiendo préstamos individuales que están en el balance de los bancos al SPV. El capital necesario para la compra de los préstamos por parte de la SPV proviene de los partícipes en el ABS (los inversores). Por tanto, la SPV es la propietaria del ABS. Los flujos de caja futuros ya no son propiedad del proveedor original de los préstamos (el banco), sino de los inversores en los ABS. Por tanto, el banco transfiere el riesgo y la rentabilidad de los préstamos subyacentes al inversor en ABS.

2.1 Transferencia y pago

El mercado de ABS diferencia entre dos tipos de estructuras para pagar los cupones y los reembolsos de préstamos (flujos de efectivo) sobre los activos subyacentes a los inversores en ABS: una estructura de transferencia o una estructura de pago.

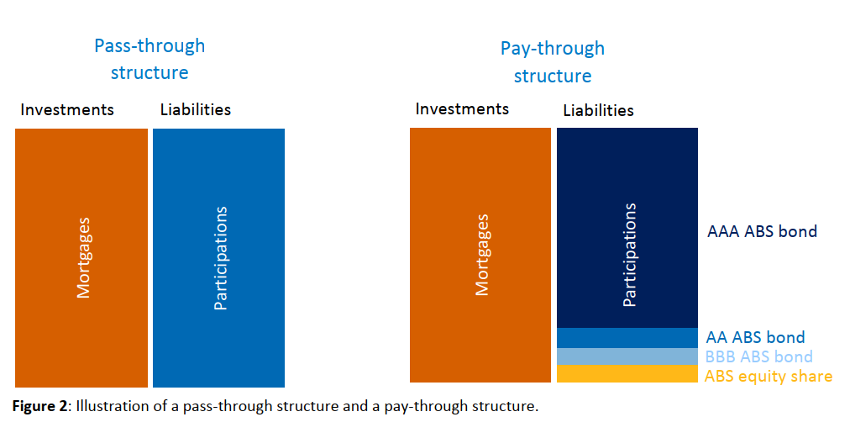

En una estructura de transferencia (pass-through), cada bono representa una parte proporcional del conjunto de activos subyacente. En este caso, los inversores tienen derecho a una parte proporcional de los flujos de caja que provengan de la cartera subyacente. Dicha estructura emite solo un tipo de bono, mientras que una estructura de pago (pay-through) emite múltiples tipos de bonos.

Estos diferentes bonos dentro de la misma estructura ABS se denominan «tramos». Los tramos pueden diferir en su solvencia (senior, mezzanine, equity), compensación de intereses, perfil de vencimiento, etc.

2.2 Distribución de los riesgos y rendimientos de un ABS

El SPV normalmente emite diferentes bonos ABS que varían mucho en su perfil de riesgo y rendimiento. A menudo, el objetivo es emitir un tramo senior con calificación AAA. Para ello se emiten también los denominados tramos mezzanine con posición subordinada (y por tanto de menor rating), así como un tramo de renta variable o de primera pérdida.

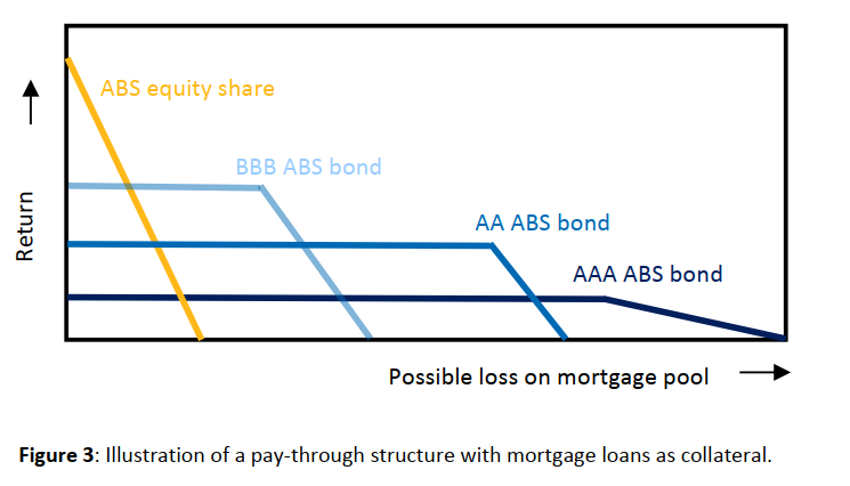

En términos de potencial de rendimiento, la acción de capital tiene el mayor rendimiento, pero también debe absorber las primeras pérdidas. Estas pérdidas ocurren cuando los préstamos subyacentes no se reembolsan. Si las pérdidas son tan elevadas que el tramo de capital ya no tiene ningún valor, las pérdidas restantes son absorbidas por los tramos mezzanine (las posiciones subordinadas).

Sólo cuando estos tramos intermedios estén totalmente amortizados, el tramo senior (préstamo AAA) deberá soportar las pérdidas residuales. Por lo tanto, cuanto más baja sea la calificación de un tramo, antes tendrá que absorber las pérdidas.

La otra cara de la moneda es, por supuesto, que los tramos de riesgo con menor calificación ofrecen un mayor rendimiento potencial (compensación de rendimiento).

Dependiendo de la evaluación de las posibles pérdidas de la cartera subyacente, el tramo AAA equivaldrá al 60%, y en algunos casos incluso hasta el 92%, del valor de la cartera subyacente.

Las pérdidas en el pool afectarán a la rentabilidad de los tramos tras la llamada «cascada» que afectará a los tramos con las calificaciones más bajas al principio y finalmente a los más altos tramos.

De hecho, la estructura de un ABS es similar a la de un banco. Un banco tiene accionistas que absorben las primeras pérdidas, los tenedores de bonos subordinados son los siguientes en la fila y los tenedores de bonos normales seguirán sus pasos y, en última instancia, los depósitos de ahorro también pueden sufrir pérdidas.

La ventaja de una inversión en ABS, en comparación con una inversión en un banco, es la máxima transparencia sobre las características de la cartera de préstamos subyacente para los análisis de riesgo. Por lo tanto, el balance de un ABS suele ser mucho más transparente que el balance de los bancos.

Los préstamos subyacentes individuales en los ABS se pueden analizar uno por uno. Los datos relevantes pueden incluir información sobre la edad, los ingresos y otras deudas del prestatario. Gracias a la información detallada a nivel de préstamos, es posible realizar una investigación sólida sobre la solvencia de un ABS.

Los análisis de escenarios se utilizan para determinar bajo qué escenarios es probable que un ABS cumpla con sus obligaciones de pago de intereses y pago de principal. Así, en el mercado de ABS, el inversor puede tomar una decisión bien informada sobre el perfil riesgo-rentabilidad deseado. Por ejemplo, el inversor puede elegir una inversión más segura comprando el tramo AAA, pero si tiene una opinión sólida sobre el valor subyacente y los escenarios económicos esperados, también puede seleccionar un tramo con calificación más baja. El rendimiento potencial de este tramo es mayor porque absorberá las pérdidas potenciales antes. De esta manera, los inversores en ABS pueden seleccionar el tramo de riesgo que se adapte a su perfil de riesgo-rentabilidad específico.

3. Perfil de riesgo del ABS

La inversión en ABS conlleva una serie de riesgos que a menudo coinciden con los riesgos de otras inversiones de renta fija. Por lo tanto, ahora nos centraremos en las diferencias típicas en el riesgo de tipo de interés, crédito, concentración y liquidez de un ABS.

Los ABS se caracterizan por sus pagos de intereses variables (cupones de tipo flotante).

El vencimiento del mercado de ABS denominado en euros con préstamos hipotecarios residenciales como garantía (es decir, títulos respaldados por hipotecas residenciales) ha sido en promedio de 3,16 años.

El cupón de tipo flotante suele ser el tipo Euribor a 3 meses, incluido un diferencial de compensación por el riesgo de crédito. Como consecuencia de la actualización trimestral del tipo Euribor, un ABS tiene una duración similar corta.

Por el contrario, los bonos soberanos y corporativos suelen tener pagos de intereses fijos (cupones de tipo fijo). Esto hace que el riesgo de tipo de interés de un ABS sea sustancialmente menor que el de los bonos soberanos o corporativos. Sin embargo, en combinación con swaps de tipos de interés, los ABS pueden utilizarse como parte de la cartera de cobertura de tipos de interés de inversores institucionales como fondos de pensiones y compañías de seguros.

Otra característica de un ABS es que el riesgo crediticio no lo causan los países o las empresas, sino predominantemente los consumidores. Por ejemplo, el grado en que un consumidor puede cumplir con sus obligaciones hipotecarias determina el riesgo crediticio de un valor respaldado por una hipoteca. La prima de crédito o diferencial por encima del tipo Euribor compensa este riesgo de crédito.

Si los diferenciales de los ABS aumentan, entonces el valor de un ABS disminuye. El nivel relativo del diferencial refleja el riesgo crediticio asumido por los ABS. Debido a su exposición al riesgo del consumidor, los ABS ofrecen una atractiva oportunidad de diversificación dentro de la cartera de renta fija, especialmente cuando la cartera sólo consta de bonos soberanos y corporativos.

En comparación con los bonos gubernamentales y corporativos, los ABS tienen un mayor riesgo de liquidez, es decir, el riesgo de que una inversión no pueda comprarse o venderse rápidamente a un precio razonable. Aunque el mercado europeo de ABS es más pequeño que el mercado de bonos gubernamentales y corporativos, en la práctica el mercado de ABS suele ofrecer suficiente liquidez para negociar rápidamente. En particular, si comparamos los valores respaldados por hipotecas con inversiones hipotecarias directas, el riesgo de liquidez de estos valores respaldados por hipotecas es más bajo.

4. Características del mercado de ABS

El mercado de ABS es relativamente grande dentro del mercado general de bonos. El mercado de bonos soberanos con grado de inversión de la zona del euro tenía un tamaño de alrededor de 6.584 mil millones de euros, y el mercado de bonos corporativos con grado de inversión de la zona del euro era de alrededor de 2.134 mil millones de euros. El tamaño del mercado de ABS en circulación denominado en euros (inversión y sin grado de inversión) ascendía a unos 1.190 millones de euros y puede dividirse en diferentes subcategorías.

El mercado de ABS es muy diverso en términos de garantía subyacente. Por este motivo, los diferentes segmentos de mercado de ABS se definen según el tipo de préstamo subyacente de los ABS.

Los segmentos de mercado más importantes del mercado de ABS denominados en euros son valores respaldados por:

- Hipotecas a particulares: Títulos Respaldados por Hipotecas Residenciales (RMBS)

- Hipotecas a empresas: Títulos Respaldados por Hipotecas Comerciales (CMBS)

- Préstamos a particulares (a menudo para la compra de un automóvil): ABS de consumo

- Combinación de diferentes formas de préstamos subyacentes: Obligaciones de Deuda Colateralizadas (CLO)

- Préstamos a medianas y pequeñas empresas (con garantía): Small and Medium Enterprise CLO (SME CLO)

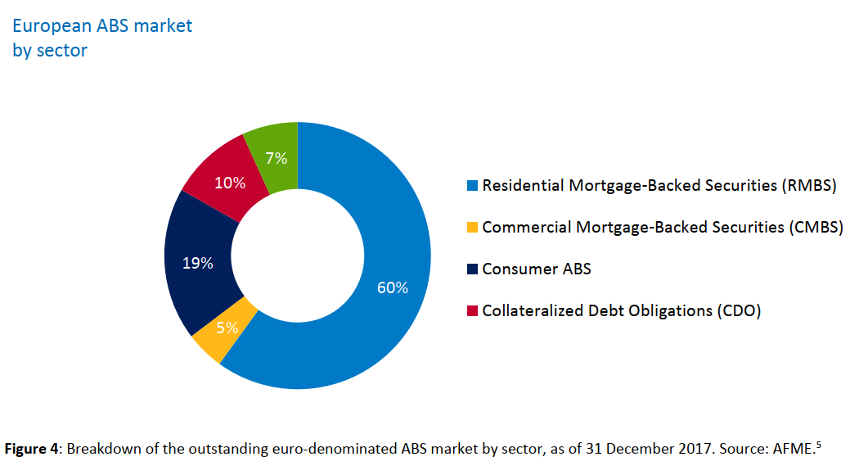

El gráfico anterior muestra el tamaño relativo de estos cinco sectores. Muestra que los RMBS (ABS con préstamos hipotecarios residenciales como garantía) representan la mayor parte del mercado. Este segmento es mucho más grande que el de los CMBS (ABS con préstamos hipotecarios sobre bienes inmuebles comerciales como garantía). El segmento de mercado Whole Business Securities (WBS) no se muestra en este gráfico circular porque WBS representa una porción muy pequeña (5%) del mercado de ABS y existe predominantemente en el Reino Unido.

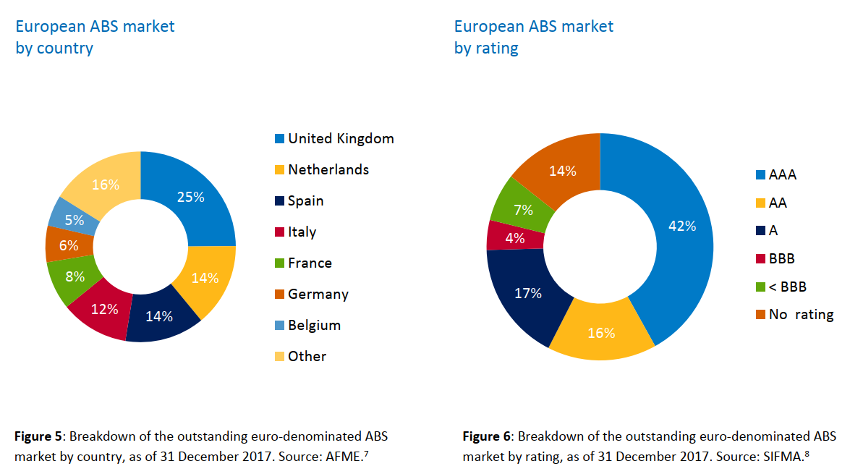

Los dos gráficos siguientes muestran el desglose del mercado de ABS en circulación denominado en euros por país y calificación.

Casi el 93% de los bonos calificados tienen una calificación alta (desde A hasta AAA). En el gráfico circular que muestra la distribución por países, el Reino Unido ocupa el primer lugar. España e Italia, que generalmente se consideran de mayor riesgo, también están fuertemente representadas con un 23% combinado del mercado. Los grandes países europeos como Alemania y Francia desempeñan un papel menor en este mercado.

Una parte importante del mercado de ABS de pago es el mercado de Obligaciones de Deuda Colateralizadas (CLOs). Esto incluye varios segmentos del mercado, por lo que las diferencias dependen especialmente del tipo de deuda que sirve como conjunto subyacente de activos para el CLO. Dentro de esta categoría de CLO se encuentran las Obligaciones de Préstamo Colateralizadas (CLO), las Obligaciones de Bonos Colateralizadas (CBO) y las Obligaciones Hipotecarias Colateralizadas (CMO), entre otras. En este mercado, sin embargo, normalmente sólo CLO y CBO se incluyen en la categoría CLO, mientras que los CMO suelen clasificarse en el mercado de valores respaldados por hipotecas (MBS). Cuando hablamos de los segmentos de mercado de ABS, seguimos esta convención.

Para las estructuras de pago dentro del sector ABS de consumo, se utiliza la clasificación de la Asociación de Mercados Financieros de Europa (AFME). CLO y CBO figuran en este caso en Consumer ABS en lugar de en el sector CLO.

Tenga en cuenta que para CLO no es necesario que los flujos de efectivo de los activos subyacentes coincidan exactamente con los flujos de efectivo de todos los tramos juntos. También es posible que las reinversiones de los flujos de efectivo en el conjunto subyacente se realicen sólo durante un período específico y que el CLO se amortice en un momento posterior.

Además de su exposición al Reino Unido, los ABS y CLO de consumo tienen una exposición relativamente alta a países del sur de Europa. En particular, las subcategorías ABS de consumo y Obligaciones de préstamos colateralizados para pequeñas y medianas empresas (SME CLO), préstamos a pequeñas y medianas empresas, consisten predominantemente en préstamos de España e Italia.

5. Conclusiones

Los ABS son una clase de activos con oportunidades y riesgos específicos que los inversores deben considerar al ingresar a este mercado.

A continuación, identificamos las principales oportunidades y riesgos de invertir en ABS:

- Los ABS con cupón de tipo flotante pueden, en combinación con swaps de tipos de interés, utilizarse como parte de la cartera de cobertura de tipos de interés.

- Desde una perspectiva de rentabilidad (diferenciales), los ABS pueden resultar atractivos en comparación con los bonos soberanos y corporativos.

- Debido a su corta duración, los ABS son una inversión atractiva en un escenario en el que el tipo de interés sube o se mantiene elevado (debido al cupón de tipo flotante de los ABS). Por supuesto, esto también depende de la política de cobertura de tipos de interés aplicada.

- Los ABS ofrecen diversificación del riesgo en una cartera de renta fija, ya que el riesgo crediticio se basa además en los consumidores más que en los países y empresas (por ejemplo, en el caso de los ABS de consumo).

- Los ABS son menos líquidos y a menudo se consideran más complejos.

- Los ABS tienen un riesgo de reinversión en el caso de reembolsos acelerados.

- Dentro de segmentos específicos del mercado, los ABS tienen una alta proporción de préstamos con grado de inversión o préstamos sin calificación. Esto puede mitigarse invirtiendo en sectores de ABS con calificaciones más altas.

- El mercado de ABS denominado en euros se caracteriza por una participación relativamente grande exposición a países como los Países Bajos, España e Italia, pero este riesgo puede mitigarse invirtiendo sólo en tramos con una calificación alta.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- ABS bajo el microscopio - diciembre 21, 2023