16 May Pendientes de la normalización de las cotizaciones bancarias

El mejor comportamiento de la bolsa americana frente a la de la eurozona en los últimos años se explica, principalmente, por la dispar rentabilidad ofrecida a los inversores en el sector bancario.

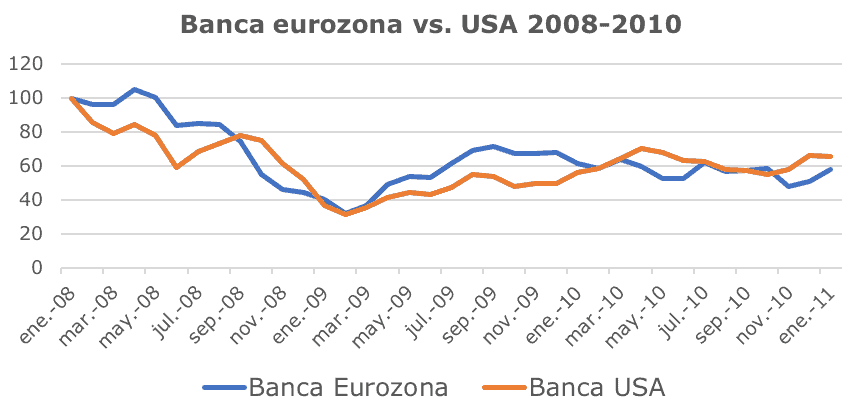

En los gráficos adjuntos intentaremos clarificar cuáles han sido, y a qué pueden haber respondido, las distintas evoluciones de los bancos europeos y norteamericanos. Los gráficos muestran, tomando como base 100 las cotizaciones bancarias a inicios de 2008, la evolución del valor total (cotización más dividendos percibidos) para un inversor en los índices bancarios de la eurozona y de Estados Unidos.

Como vemos en el primer gráfico, el inversor en una cartera de acciones que replicara el índice bancario norteamericano que hubiera desembolsado 100 dólares en enero de 2008, hubiera mantenido su inversión en dicho índice, y hubiera reinvertido los dividendos percibidos en el propio índice, tendría en enero de 2019, acciones por valor de aproximadamente 170 dólares.

Por el contrario, un inversor que hubiera replicado la cartera de acciones que compone el índice Eurostoxx Banks (reinvirtiendo los dividendos percibidos en el propio índice) en enero de 2008, vería cómo su inversión inicial de 100 euros se habría convertido, once años más tarde, en una cartera con un valor de aproximadamente 40 euros.

En resumen: en los últimos once años, un inversor en banca americana ha obtenido una rentabilidad positiva del 70%, mientras un inversor en banca de la eurozona ha obtenido una rentabilidad negativa del 60%.

Para analizar más correctamente esta tan dispar evolución bursátil conviene separarla en tres períodos:

El primer período comprendería los años 2008 a 2010. A partir de septiembre de 2008 (con la quiebra de Lehman) se desató la mayor tormenta financiera de las últimas décadas, tocando fondo en los seis meses subsiguientes, en marzo de 2009. Las caídas de los bancos americanos y europeos fueron similares, con pérdidas próximas al 65% frente al nivel de cotización de enero de 2008. A partir de la primavera de 2009 se produjo una recuperación, paralela en ambos mercados, limitado las pérdidas al 40%.

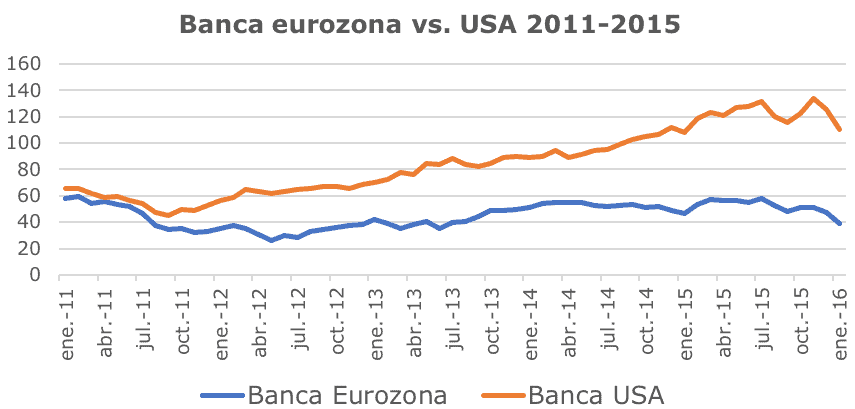

La crisis financiera global afectó por igual, con correcciones de la misma magnitud, a los bancos europeos y norteamericanos, que tuvieron un comportamiento similar en los dos años que siguieron a la quiebra de Lehman. Pero, a partir de 2011, la evolución bursátil del sector bancario empezó a mostrar claras diferencias entre ambas orillas del Atlántico. En el siguiente gráfico podemos observar cómo, a partir del verano de 2011, los bancos norteamericanos empiezan a recuperar sus pérdidas bursátiles mientras los europeos siguen bajando hasta marcar nuevos mínimos en verano de 2012.

El dispar comportamiento entre ambos mercados tiene una explicación: la crisis del euro, las dudas sobre la viabilidad de la moneda única, o el riesgo de que algunos de los estados miembros de la eurozona, con unas cuentas públicas (déficits próximos al 10% en España, victoria de Syriza en Grecia, necesidad de instauración de un gobierno tecnócrata liderado por Monti impuesto por Bruselas en Italia), se vieran abocados a un retorno a la peseta, la dracma o la lira.

A finales de julio de 2012 el deterioro toca fondo a raíz del whatever it takes de Draghi que devuelve cierta confianza a los mercados sobre la irreversibilidad del euro como moneda común. En los tres años siguientes a dicha declaración, desde el verano de 2012 hasta verano de 2015 se detiene el deterioro bursátil con una muy moderada recuperación de las cotizaciones de la banca europea que se estabiliza en niveles próximos al 50% de caída frente a los niveles de inicio de 2008, previos a la crisis financiera global.

Por el contrario, la banca americana emprende entre 2011 y 2015 una senda claramente alcista, multiplicando por dos su valor en dicho período. A mediados de 2014 recupera todo lo perdido desde enero de 2008 a pesar de operar en un entorno de tipos de interés muy bajos. Esto fue como consecuencia de las políticas de la Reserva Federal, con tipos oficiales próximos a cero y compra de activos en el mercado secundario de bonos.

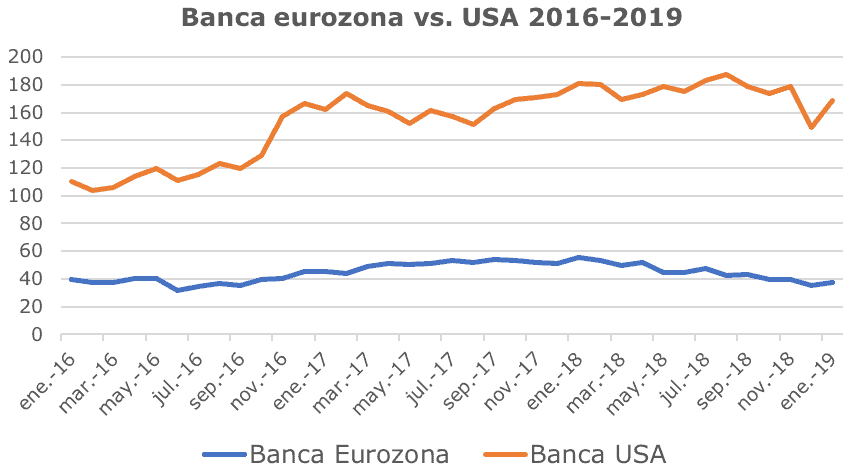

En los años 2016 a 2018, vemos cómo la recuperación bursátil de los bancos norteamericanos prosigue de la mano de unos tipos de interés en positivo. El índice bancario (con dividendos reinvertidos), se ha revalorizado cerca de un 70% en los últimos tres años.

En la eurozona, sin embargo, las cosas son distintas. La percepción de riesgo político sigue afectando de forma notable. El referéndum del brexit o el resultado de las elecciones italianas están en el origen de las mayores correcciones bursátiles en el sector. Y, estructuralmente, los tipos negativos del BCE (cuya política, mimética de la que llevó a cabo la Reserva Federal, pero con tres años y medio de retraso), siguen pesando sobre la cuenta de resultados de la banca.

Las dudas sobre el euro y los tres años y medio de retraso en la política de tipos han marcado la dispar evolución del sector bancario en Estados Unidos y la eurozona. Una vez despejadas las mayores incertidumbres políticas (presupuestos nacionales de la zona Euro, vencimiento del plazo del Brexit), la excesiva percepción de riesgo del sector bancario debería disminuir. Y cuando se vayan normalizando los tipos de interés, recuperando el signo positivo, los resultados de la banca mejorarán.

La banca europea cotiza a múltiplos excesivamente bajos (PER de entre 6 y 8 veces) sobre beneficios excesivamente bajos (los obtenidos en un entorno excepcionalmente adverso, el de tipos de interés negativos). La normalización de los múltiplos (hasta niveles de entre 10 y 12 veces beneficio), vendrá de la mano de una disminución de la percepción de riesgo. Cuando se deje de especular con la ruptura del euro, las cotizaciones de los bancos, por normalización de múltiplos, podrían aumentar un 50% (pasar de PER 6-8 a PER 10-12)

Y cuando dicho múltiplo se aplique con un beneficio más normalizado, entre un 25% y un 50% superior al actual (el beneficio que se obtendrá con un Euribor que debería estabilizarse en niveles próximos al 1% en dos o tres años), habremos normalizado ya la cotización de los bancos europeos. Multiplicar por 2 su precio actual en un plazo de dos o tres años no haría más que devolverlos a los niveles previos a la crisis de 2008. Algo que los bancos americanos consiguieron hace ya tres años.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Pendientes de la normalización de las cotizaciones bancarias - mayo 16, 2019