15 Oct Derivados de renta variable que se comportan como renta fija

Hay muchos economistas que creen que el ciclo actual de crecimiento puede estar llegando a su fin. Es cierto que algunos llevan diciéndolo muchos años y al final, inexorablemente vendrá. Lo cierto es que estamos viviendo situaciones completamente nuevas que afectan a los mercados financieros y que cualquier paralelismo con situaciones pasadas errará en sus pronósticos tanto de tiempo como de intensidad. Ante una situación nunca vivida, la falta de experiencia hace que sea difícil prever las consecuencias de una posible recesión.

Los gestores de carteras tienen enormes dificultades para decidir cuál puede ser la asignación de activos en entornos económicos adversos. Dichas dificultades vienen no sólo por el encorsetamiento de la regulación, sino también por esa falta de experiencia sobre lo que afecta ahora mismo a los mercados financieros. Creo que en este entorno es de vital importancia la utilización de los derivados financieros. Un buen manejo de estos productos redundará en una mayor flexibilidad a la hora de tomar decisiones.

Me gustaría aquí presentar un pequeño ejemplo, para poner de manifiesto la importancia de los productos derivados. Se trata de un producto (estrategia) muy simple llamado venta de Strangle o cuna. Se compone de una venta de Call y de una venta de Put simultáneamente, de mismo vencimiento, pero distinto precio de ejercicio. Es una estrategia tradicional en los mercados de derivados de la que hace poco más de un año en Bolsas y Mercados Españoles hicimos un índice que replica la estrategia con opciones de IBEX y con vencimientos mensuales y precios de ejercicio 98% (Put) y 102% (Call). A principios de este año, STOXX también emitió un índice de esta estrategia utilizando opciones de EUROSTOXX 50, también mensuales, pero de precios de ejercicio 95% (Put) y 105% (Call), un poco más conservadora.

En el siguiente gráfico, podéis apreciar sus comportamientos.

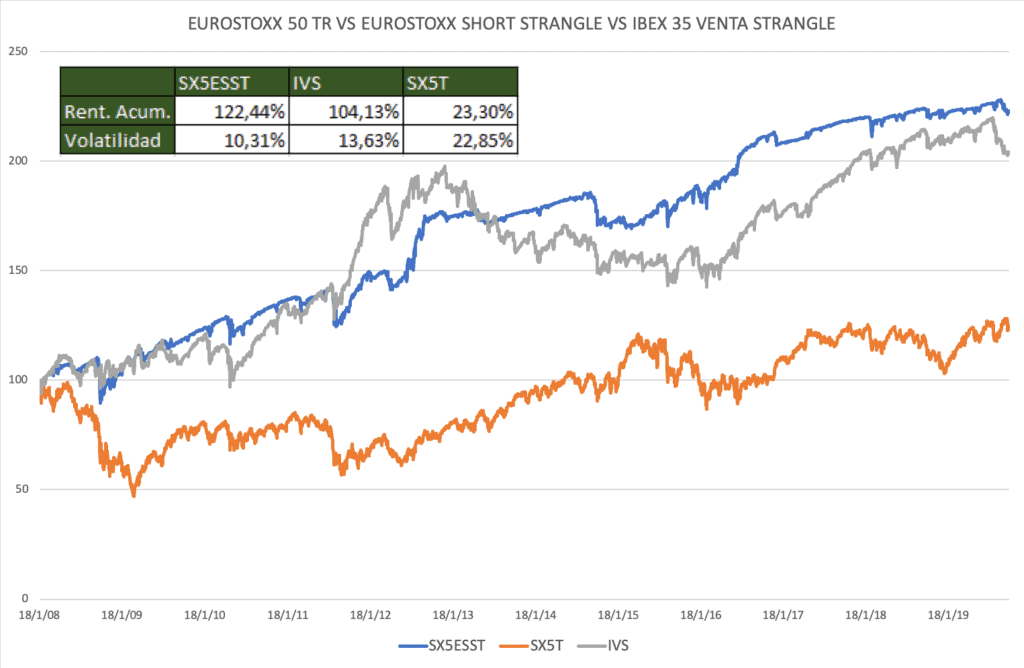

Gráfico 1: Comparativa EUROSTOXX 50 SHORT STRANGLE (SX5ESST), IBEX 35 VENTA STRANGLE (IVS) Y EUROSTOXX 50 TR (SX5T) desde 18/01/2008 hasta 8/10/2019.

Fuente: Elaboración propia a partir de datos de www.stoxx.com y www.bolsasymercados.es

Como podéis ver, el comportamiento de la estrategia es espectacular, pero lo más importante y destacable de todo es que, estas estrategias con derivados siempre tienen mucho menos riesgo que su subyacente. En este caso no he puesto el IBEX 35, pero os podéis imaginar, igual que mejora la estrategia de EUROSTOXX 50 al propio índice, también sucede en IBEX 35 aunque la estrategia sea un poco más agresiva.

A continuación, os pongo un cuadro resumen del comportamiento de la rentabilidad y la volatilidad año a año.

Cuadro 1: Cuadro resumen de Volatilidad y rentabilidad año a año.

Fuente: Elaboración propia

Es especialmente relevante la poca volatilidad que tiene la estrategia… ¡Para que luego digan que los derivados tienen más riesgo!

Esto es lo que quería comentar en este artículo, tenemos un activo que es una combinación de opciones que, si queremos, se puede hacer todavía menos agresivo seleccionando precios de ejercicio más alejados, que se comporta casi como un activo de renta fija y que puede dar solución a los problemas de los gestores de renta variable. Siempre que se lo permita su política de inversión (normalmente es así), pueden incorporar un activo de renta variable que se comporta como un activo de renta fija. Además, otra ventaja que tiene es su baja correlación con el índice por ser una estrategia neutral en dirección.

Otro dato muy relevante, es que el periodo 18/01/2008 a 8/10/2019, el Máximo DrawDown ha sido el siguiente:

Cuadro 2: Cuadro resumen de Máximo DrawDown desde 18/01/2008 hasta 8/10/2019.

max DD -18,93%

max DD -28,00%

max DD -52,99%

Fuente: Elaboración propia

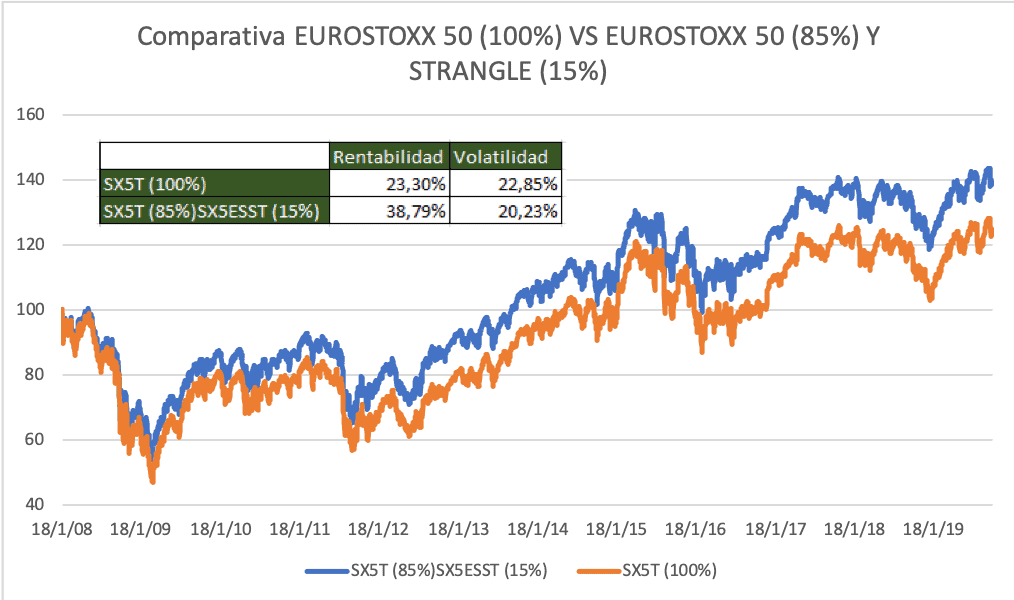

¿Qué pasaría si un gestor de renta variable europea sustituyera un 15% de la cartera por esta estrategia? Pues que automáticamente bajaría la volatilidad del fondo (además de aumentar la rentabilidad) tal y como podemos apreciar en el siguiente cuadro:

Gráfico 2: Cuadro resumen de Volatilidad y rentabilidad de cartera invertida al 100% en EUROSTOXX 50 y otra cartera invertida en EUROSTOXX 50 85% y EUROSTOXX 50 SHORT STRANGLE 15%.

Fuente: Elaboración propia

A continuación, también pongo una regresión lineal entre estrategia y subyacente para que se pueda comprobar que la dependencia lineal entre ambos casi no existe.

Gráfico 3: Regresión lineal entre estrategia y subyacente.

Fuente: Elaboración propia

Fuente: Elaboración propia

Conclusión

Podemos utilizar productos de renta variable que se realizan con derivados para incorporar a la cartera y bajar la volatilidad, como si se tratara de un producto de renta fija. La gente cree que los derivados sólo se pueden utilizar para cubrir la cartera vendiendo futuros o comprando Puts, pero existen muchas otras alternativas si sabemos utilizar estos productos correctamente. Otro tema importante y que un gestor de carteras debe tener en cuenta, es que el Strangle aunque son dos posiciones contrarias (una bajista y la otra alcista), aumentaran el compromiso del fondo, por eso en este ejemplo he utilizado sólo un 15% para añadir a la cartera.

Otra alternativa sería utilizar fondos como Acacia Renta Dinámica, es un fondo que fundamentalmente vende Put muy OTM, su comportamiento es como el de un producto de renta fija, más bien monetario, porque tiene muy poca volatilidad. La incorporación de este tipo de fondos a la cartera puede dar unos resultados maravillosos a la hora de reducir la volatilidad y enfrentarnos a situaciones de mercado complicadas. En este caso por ejemplo, se puede incorporar más cantidad en cartera porque no aumenta tanto el compromiso.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Derivados de renta variable que se comportan como renta fija - octubre 15, 2019