16 Jun Capital riesgo en momentos de crisis

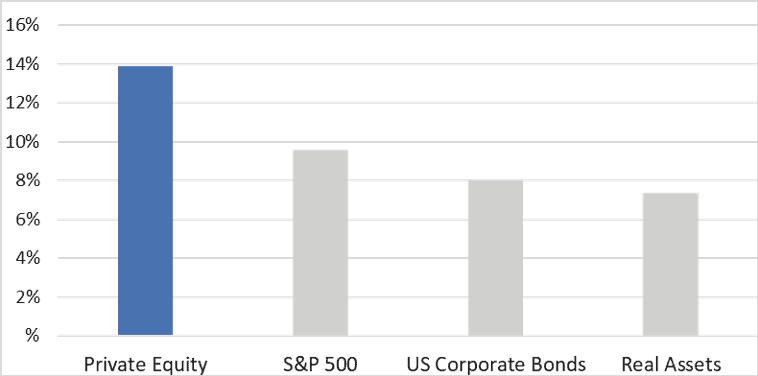

El capital riesgo históricamente ha generado mejores retornos que cualquier otro activo comparable, y es por eso que tiene un peso creciente en las carteras de los inversores profesionales. La TIR media histórica de los activos de private equity (PE) es de c.14%, significativamente superior a otros activos más tradicionales como la renta fija, renta variable e inmobiliario que generan 7-10%. En consecuencia, actualmente en los países con mayor experiencia en private equity como los EE. UU. y Reino Unido, Family Offices, fundaciones e inversores institucionales asignan entre un 15 y un 30% de sus carteras a activos de PE.

Rentabilidad (TIR) por tipo de activo, 2003-2018

Fuente: Pitchbook data; 2018 Preqin Global Private Equity & Venture Capital Report

Fuente: Pitchbook data; 2018 Preqin Global Private Equity & Venture Capital Report

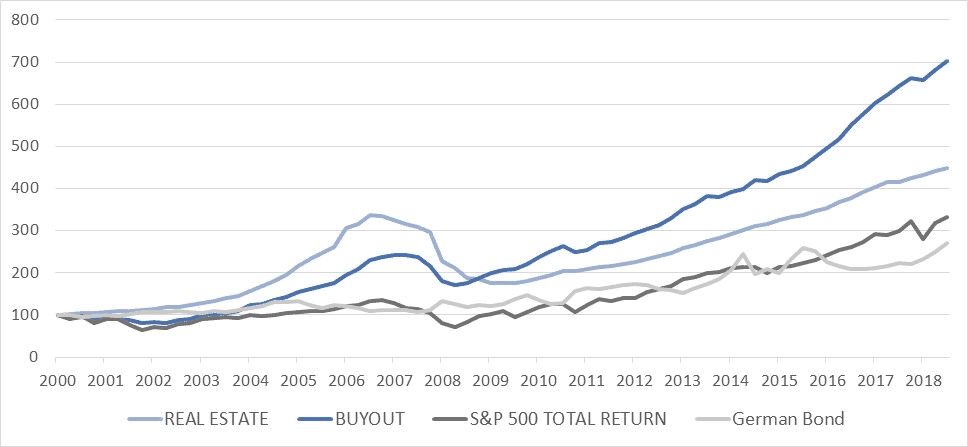

Si tomamos como referencia los fondos de Buyout, que representan la gran mayoría de los activos de private equity, no solo han generado retornos significativamente superiores que los otros activos, sino que además han tenido un comportamiento excepcional durante las crisis económicas. Los fondos de Buyout fueron más resilientes durante la crisis de 2008-2009, sufriendo un impacto menor en la rentabilidad y acortando el tiempo de recuperación.

Índice trimestral de retornos por tipo de activo (Base 100 desde 2000)

Fuente: Preqin, Thomson Reuters

Fuente: Preqin, Thomson Reuters

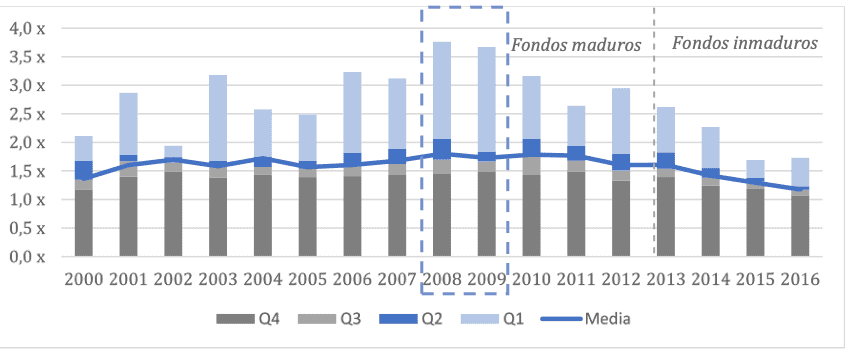

En periodos de crisis, en el mercado de private equity se crea una ventana de oportunidad de compra. Los fondos de private equity directo tienen la oportunidad de comprar compañías a precios más bajos y venderlas 4-5 años más tarde, cuando la coyuntura económica ha mejorado, consiguiendo maximizar los retornos obtenidos por arbitraje de múltiplo. Si bien gestionar compañías en entornos de incertidumbre no es sencillo, los fondos de fondos lanzados durante la crisis de 2008-2009 no solo no tuvieron retornos inferiores a los de otras añadas, sino que tuvieron más upside.

Retornos (TVPI) de los fondos de fondos

Fuente: Preqin, global. Valor máximo Q1 se ha ajustado eliminando outliers (FoF Venture, <15MM USD)

Fuente: Preqin, global. Valor máximo Q1 se ha ajustado eliminando outliers (FoF Venture, <15MM USD)

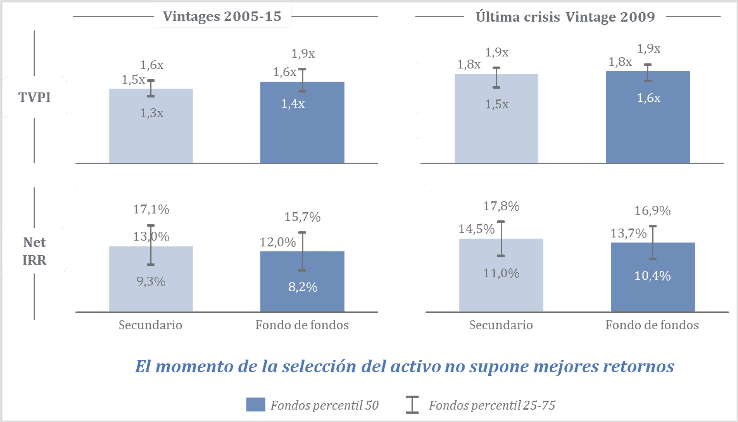

En épocas de crisis algunos inversores se plantean desplazar su inversión del mercado primario al “secundario”, es decir, adquirir fondos con carteras de compañías a descuento. Los perfiles de retorno de los secundarios son similares a los de los fondos de fondos; los fondos de fondos presentan mayores retornos en términos de múltiplo sobre capital invertido (TVPI) pero TIRes netas ligeramente inferiores que los secundarios. Como se muestra en el siguiente gráfico, el éxito de los fondos de fondos y de los secundarios radica en la capacidad para seleccionar los mejores equipos gestores (GPs). Por el contrario, no se ha encontrado correlación entre la selección del momento temporal de estos activos y los retornos.

Retornos históricos por tipo de activo por percentil de fondo (TVPI y TIR neta)

Fuente: Preqin

Fuente: Preqin

Por este motivo, desplazar la inversión de primario a secundario en épocas de crisis no es una medida efectiva. Además, “dar con el momento adecuado” en los mercados no es una tarea fácil. Por lo general, cuando los mercados están de acuerdo en algo, el momento de oportunidad ya ha pasado o aumenta la competencia. Incluso si se consigue identificar el momento adecuado, los datos recientes reflejan que la velocidad de desembolso de los fondos secundarios no es lo suficientemente rápida como para beneficiarse. En conclusión, las decisiones de inversión a largo plazo no deberían tomarse en base a oportunidades en el corto plazo.

Los fondos de private equity en función de su estrategia, tamaño y estadio de las compañías subyacentes, presentan distintos perfiles de riesgo-retorno. Aunque pueda parecer contraintuitivo, se puede invertir en capital riesgo con un perfil de riesgo muy bajo. ¿Cómo podemos invertir en PE limitando el riesgo? Hay tres aspectos principales que limitan el riesgo en la inversión: diversificar, comprar barato y apalancar poco.

Diversificación

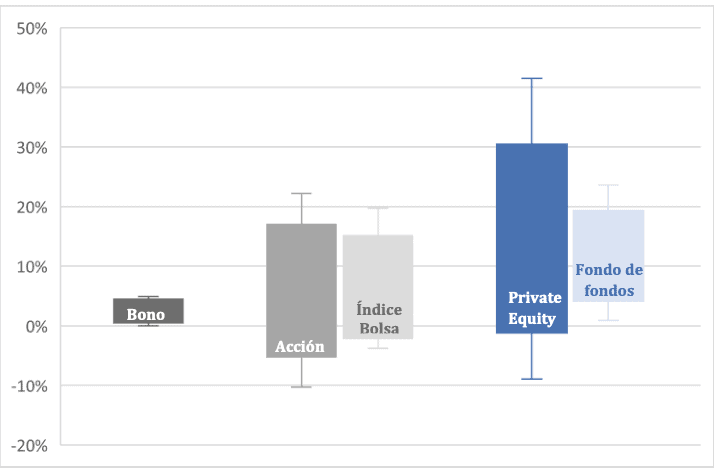

En toda inversión hay incertidumbre. Nadie tiene certeza en el momento de comprometer su dinero del retorno que va a obtener, a pesar de tener muy buenos motivos para hacerlo. Invertir diversificando implica asumir que no puedes ver el futuro y que, por lo tanto, a veces te vas a equivocar. Ante este hecho, seleccionas múltiples activos y esperas que las pérdidas de tus peores inversiones sean compensadas con creces con las ganancias obtenidas en las demás. El activo de PE que soluciona este problema para el inversor son los fondos de fondos. Los fondos de fondos son al private equity lo que los índices a la bolsa, un amortiguador del riesgo. Según datos de Preqin, ningún fondo de fondos europeo ha perdido dinero en los últimos 25 años.

Retornos y volatilidad por tipo de activo (2000-2019)

Fuente: Preqin para Private Equity y Fondo de fondos 2000-2016; Thomson Reuters, bono alemán 2000-2019; Thomson Reuters, EURO STOXX 50 para bolsa ajustado con +3% retorno anual para ajustar los dividendos 2000-2019; Thomson Reuters, 50 empresas que componen el EURO STOXX 2000-2019; Percentiles 4,25,75,96.

Fuente: Preqin para Private Equity y Fondo de fondos 2000-2016; Thomson Reuters, bono alemán 2000-2019; Thomson Reuters, EURO STOXX 50 para bolsa ajustado con +3% retorno anual para ajustar los dividendos 2000-2019; Thomson Reuters, 50 empresas que componen el EURO STOXX 2000-2019; Percentiles 4,25,75,96.

La diversificación reduce el riesgo, pero la diversificación “al azar”, al igual que diluye las pérdidas, diluye los beneficios. El bajo riesgo es una característica inherente a los fondos de fondos, sin embargo, el elemento diferenciador que determina los retornos del producto es el método de selección y la capacidad de acceder a los mejores GPs.

Comprar barato

El segundo elemento a tener en cuenta para limitar el riesgo es el precio. Comprar a precios por debajo de mercado proporciona un margen de maniobra ante situaciones adversas. En momentos de crisis las valoraciones bajan de forma generalizada. Los precios que los compradores están dispuestos a pagar por la misma compañía se reducen. En estas condiciones, aquellos gestores que adquirieron una compañía a precios de mercado, incluso a pesar de que dicha compañía tenga una evolución positiva, se ven obligados a venderla a los nuevos precios de mercado, es decir, a un precio inferior al de compra, incurriendo en pérdidas o disminuyendo sus retornos. Su única alternativa a vender es mantener la compañía en su cartera más tiempo, esperando a que los precios vuelvan a subir, alargando así el periodo de tenencia e iliquidez para los inversores. Sólo los fondos que compran consistentemente por debajo de mercado son capaces de solucionar este problema para el inversor y obtener buenos retornos en todas las etapas del ciclo económico.

Como en la vida, en PE hay muchas formas diferentes de tener éxito. Los fondos que consiguen comprar barato de forma consistente lo logran por vías muy diversas. Unos se especializan en un sector específico, de esta manera además de capital ofrecen un conocimiento muy valioso que les permite reducir el precio. Otros lo hacen deslocalizándose de las grandes ciudades a regiones pequeñas con tejido industrial, pero con poca competencia. En Qualitas, tras observar el mercado de PE europeo durante años, hemos llegado a la conclusión de que sólo los gestores con un ángulo competitivo diferencial son capaces de obtener buenos retornos en todas las etapas del ciclo económico.

Apalancamiento moderado

Finalmente, el último aspecto clave para reducir el riesgo de la inversión es un uso disciplinado de la deuda. Al estructurar una operación, las firmas de PE utilizan una combinación de equity y deuda bancaria, y durante el periodo de tenencia una parte de los flujos generados por la compañía se destinan a repagar dicha deuda. Es decir, el repago de la deuda está condicionado a que la compañía tenga una evolución positiva. Si la economía entra en recesión y afecta al crecimiento o rentabilidad de la compañía, ésta no podrá devolver la deuda, incumplirá los covenants del préstamo, quebrará y el fondo de PE perderá el capital. Un uso moderado de la deuda y de las hipótesis de crecimiento de la compañía previene y pospone el nefasto escenario de la bancarrota. Además, con frecuencia observamos que los fondos que compran compañías a precios más elevados tienden a hacer un uso intensivo de la deuda para limitar la cantidad de capital que tienen que poner, acumulando así factores de riesgo. Este tipo de operaciones tienen potencial de generar buenos retornos, pero tienen mucho riesgo.

En pocas palabras, si no quieres perderte los atractivos retornos del PE, pero limitar el riesgo de pérdida está entre tus prioridades, asegúrate de diversificar tu cartera invirtiendo en activos comprados a múltiplos por debajo de mercado y con ratios de endeudamiento conservadores.

En Qualitas estamos convencidos de que el capital riesgo debería formar parte de las carteras de los inversores en todos los momentos del ciclo económico. Además, hay razones para pensar que los fondos con vintage 2020 tendrán un comportamiento muy favorable. Invertir en un fondo de fondos como Qualitas Funds, que aporta diversificación y selecciona gestoras excelentes que compran a precios razonables con poco apalancamiento, es una manera muy cómoda de conseguir las ventajas de un retorno excelente con un downside limitado.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Capital riesgo en momentos de crisis - junio 16, 2020