27 Sep Análisis de la crisis energética en Alemania: Del racionamiento a la inflación

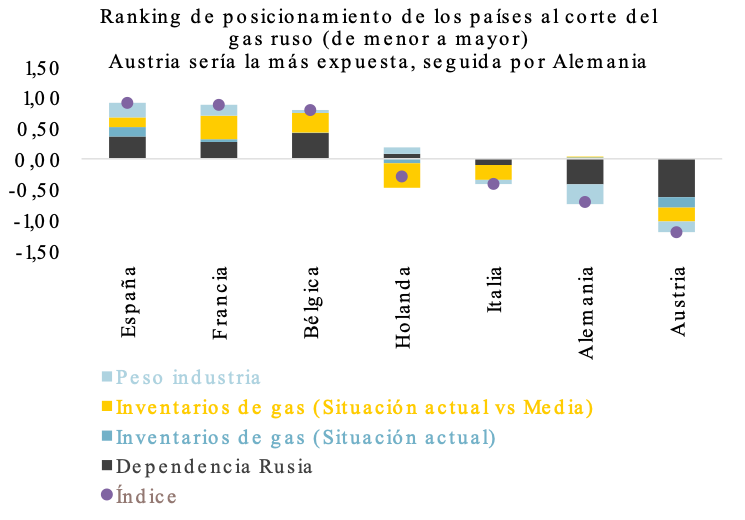

La crisis energética en la UE amenaza con un invierno muy negativo, especialmente si Putin continúa con su estrategia de cortar el suministro de gas. Sin duda, uno de los países más afectados es Alemania, ya que su dependencia de la materia prima rusa es francamente elevada. De hecho, esta economía sería una de las más penalizadas por esta situación, solo por detrás de Austria (ver gráfico inferior).

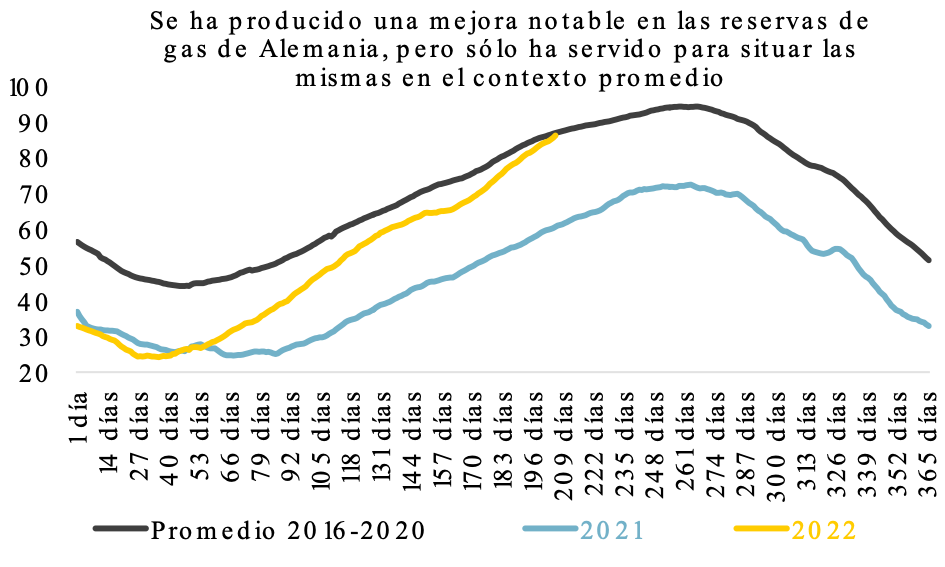

A la hora de valorar las implicaciones de este problema habría que abordar dos elementos diferenciados: actividad e inflación. Dentro del primer punto, uno de los debates más interesantes está siendo la posibilidad de que se produzcan racionamientos en el consumo de gas, lo que tendría implicaciones bastante severas para la mayoría de los sectores, pero muy especialmente en aquellos que son intensivos en el consumo de energía. En este sentido, es cierto que el gobierno germano ha implementado medidas destinadas a alejar este fantasma, siendo especialmente remarcable el fuerte incremento en las reservas que se ha visto a lo largo de los últimos meses, pasando desde un 20% de la capacidad total que había en febrero a más del 86% actual, lo que deja el objetivo de situarse en el 95% en noviembre al alcance de la mano.

A la hora de valorar las implicaciones de este problema habría que abordar dos elementos diferenciados: actividad e inflación. Dentro del primer punto, uno de los debates más interesantes está siendo la posibilidad de que se produzcan racionamientos en el consumo de gas, lo que tendría implicaciones bastante severas para la mayoría de los sectores, pero muy especialmente en aquellos que son intensivos en el consumo de energía. En este sentido, es cierto que el gobierno germano ha implementado medidas destinadas a alejar este fantasma, siendo especialmente remarcable el fuerte incremento en las reservas que se ha visto a lo largo de los últimos meses, pasando desde un 20% de la capacidad total que había en febrero a más del 86% actual, lo que deja el objetivo de situarse en el 95% en noviembre al alcance de la mano.

En cualquier caso y, pese a reconocer el avance efectuado, si analizamos las cosas con cierta perspectiva, veremos que la situación sigue siendo francamente compleja por varios factores:

1) En realidad, las reservas actuales tan sólo estarían en línea con las cifras promedio que Alemania contabilizó en estas mismas fechas en los últimos años (ver gráfico inferior). Es decir, si el avance respecto a los registros de febrero podría ser considerado como excepcional, lo cierto es que la situación presente no sería algo fuera de lo común.

2) Conviene tener presente que la meta del 95% anteriormente señalada supondría un nivel de gas del 231.9 TWh, mientras que el consumo medio en Alemania en los meses de invierno se sitúa en los 105. Es decir, según nuestros cálculos, incluso asumiendo que los planes del gobierno se cumplan, si no existe un flujo de la materia prima relativamente normal, los stocks tan sólo cubrirían 2.2 meses de demanda, pudiendo llegar a ser menos si las temperaturas se presentan especialmente bajas. Ello estaría bastante en línea con las previsiones oficiales planteadas en su momento por la Agencia de Conexiones de Alemania, donde se plantea una cobertura de 2.5 meses.

3) Adicionalmente, conviene tener muy presente que el corte de gas ruso es una amenaza de largo recorrido y, por lo tanto, una política centrada en el consumo total de las reservas acumuladas en los próximos meses, además de no suponer una solución total en el más corto plazo, también significaría generar problemas muy relevantes en el medio, poniendo en claro riesgo de suministro para el 2024.

Teniendo esto presente, podemos llegar a concluir que el aumento de los stocks de gas no asegura ni mucho menos que no se vayan a tener que abordar racionamientos energéticos. En un intento por ratificar con números esta idea, hemos querido plantear un breve análisis en el que valoraremos la posibilidad de que la oferta de gas media que se ha planteado históricamente en Alemania pueda llegar a ser insuficiente para cubrir la demanda existente, lógicamente, quitando de la ecuación la aportación que ha generado Rusia. Para ello, vamos a tomar en consideración las siguientes variables:

- El consumo bruto: Para estimarlo hemos tomado en consideración la media observada a lo largo de los últimos 5 años, la cual rondaría los 951 TWh.

- Producción doméstica: En este caso estamos hablando de registros muy bajos (entorno a los 50TWh) que, en condiciones normales, seguramente habrían sido eliminados del estudio. Sin embargo, la complejidad actual nos ha obligado a tenerlos presentes.

- Compras de gas licuado: Sería la adquisición de la materia prima transportada mediante barcos de regasificación y que el gobierno germano estima que podría llegar a aportar unos 95 TWh.

- Consumo de inventarios: Tal y como hemos comentado anteriormente, si se quiere plantear una política de medio plazo, no parece del todo conveniente utilizar la totalidad de las reservas en el 2023 y, por lo tanto, tiene sentido plantear un cierto suelo. De esta forma, asumiendo que el mismo se pueda situar entorno a un 50% de la capacidad total, estaríamos hablando de una aportación de unos 110 TWh.

- Importaciones de otros países, excluyendo evidentemente las de Rusia: En este caso, si nos centrásemos en los registros promedio que históricamente Alemania ha llegado a comprar, podríamos estar hablando de un volumen aproximado de 520 TWh.

De acuerdo con lo señalado en los puntos anteriores, podemos llegar a la conclusión de que una demanda y una oferta en línea con lo promediado en los últimos años dejaría un déficit de unos 176 TWh en Alemania y, por lo tanto, serían necesarias políticas de racionamiento. Sin embargo, un aumento de las importaciones en el entorno del 25% (de 520 TWh a 625) ayudaría a corregir buena parte del problema, aunque la situación no estaría exenta de riesgos (ver gráficos inferiores).

A la hora de abordar el tema de la inflación, lo que hay que considerar es que, incluso asumiendo que los esfuerzos de las autoridades públicas puedan llegar a tener éxito y se eviten los temidos racionamientos, el peaje que se tendrá que pagar será un coste del gas estructuralmente elevado que acabará filtrándose a los registros de IPC. En este sentido, un elemento básico pasa por comprender que, al contrario de lo que puede pasar con otras materias primas como el petróleo, por ejemplo, el pass through de la cotización del gas a precios finales suele producirse con un retardo bastante elevado. De hecho, en el análisis de correlaciones que representamos en el gráfico de abajo se puede observar que las tasas de inflación de un periodo concreto no se ven tan determinadas por los precios contemporáneos del gas, sino por los que se produjeron 7 meses atrás (43% frente al 75%).

En realidad, ello no deja de tener bastante sentido si consideramos que, normalmente, los consumidores suelen estar vinculados a contratos de larga duración y, por lo tanto, la capacidad de las empresas de repercutir el incremento en los costes se ve reducida bajo estas circunstancias. Al mismo tiempo, todo ello traslada dos ideas importantes a considerar:

- Es altamente probable que el aumento reciente en la cotización del gas no se haya filtrado en toda su extensión a los datos de IPC.

- Directamente vinculado con lo anterior, es muy factible que los registros de inflación no hayan tocado techo todavía. De esta manera, asumiendo una estabilidad en el contexto actual, el mismo se podría llegar a ver en la parte final de este ejercicio.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Análisis de la crisis energética en Alemania: Del racionamiento a la inflación - septiembre 27, 2022