11 Dic ¿Un fondo, un ‘unit linked’ o una renta vitalicia?

Titulamos nuestro comentario sobre asesoramiento de este mes con una pregunta como la que podríamos plantearle a nuestro médico de cabecera cuando queremos que nos recete una cura, y si es rápida e indolora mejor. Así, en esta ocasión trataremos de hacer de prescriptores para que el paciente, en este caso inversor, sepa qué tratamiento ha de seguir y qué medicina le conviene según sus síntomas específicos.

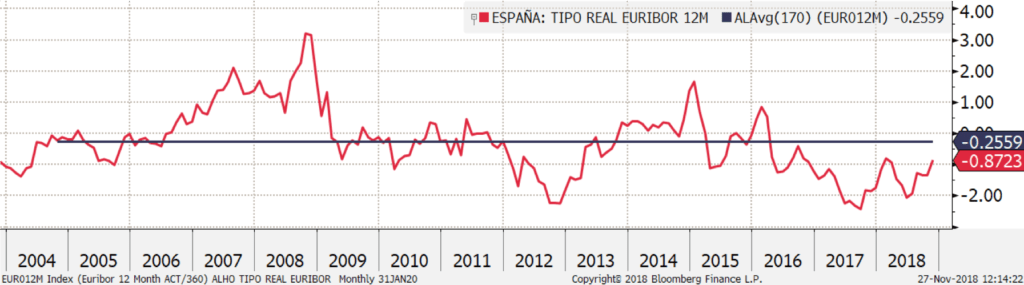

Aunque ahora se huye de los depósitos, durante muchos años los ahorradores optaron por los depósitos para colocar los ahorros, en su opinión, a buen recaudo. Pero descontada la inflación, las rentabilidades nunca fueron realmente atractivas, como podemos ver en el siguiente gráfico. A excepción del año 2008, coincidiendo con la crisis financiera, donde se pagaban extratipos ante la necesidad de liquidez.

Cuando los bancos pagaban cifras atractivas, realmente no lo eran porque no cubrían el IPC. Como podemos apreciar, la rentabilidad media sobre la inflación de contratar depósitos a 12 meses, es de -0,25%, ni siquiera estamos conservando poder adquisitivo. No puede considerarse invertir, ya que no se genera riqueza por encima del coste de la vida.

Así, en los últimos años los inversores han buscado alternativas a los depósitos, pero ¿cómo sabemos qué producto se adecua más a nuestro perfil? ¿Con cuáles nos quedamos?

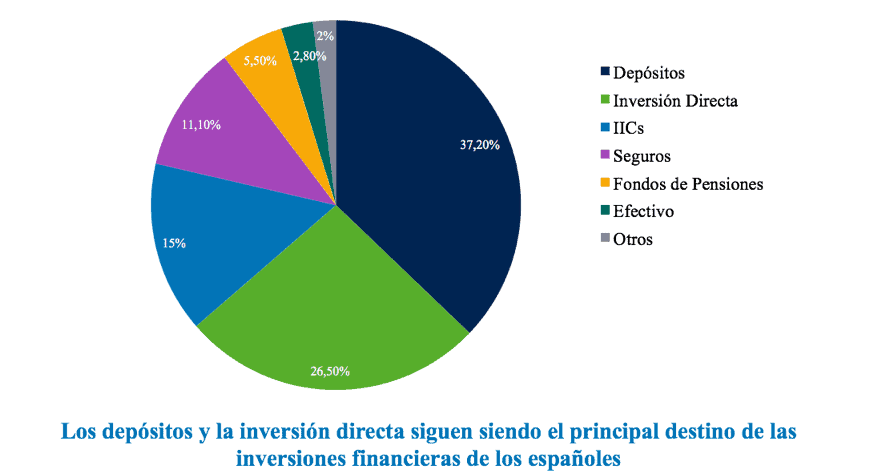

En esta radiografía del inversor medio español podemos comprobar como los depósitos (37,2%) y la inversión directa (26,5%) siguen siendo los destinos más populares. Los fondos de inversión (15%) y seguros (11,1%) ocupan el tercer y el cuarto lugar. Los motivos siguen siendo la “seguridad” que psicológicamente generan los depósitos y la posibilidad de generar cupones o dividendos tanto en acciones como en bonos, pero ¿es realmente lo más eficiente para nuestro patrimonio?

Todos sabemos que automedicarse es una acción tan cotidiana como dañina y lo recomendable siempre es acudir a un especialista, un asesor financiero.

Recientemente nos ha llamado la atención una consulta que se repetía de forma recurrente en nuestro día a día con clientes, amigos y conocidos:

¿Qué diferencia existe entre los fondos de inversión y los productos de ahorro-vida?

Muchas entidades financieras están comenzando a ofrecer productos de ahorro-vida (seguros) a sus clientes, a veces sin tener en cuenta si estos se adecuan a las circunstancias personales de cada inversor.

También debemos tener en cuenta cómo optimizar la fiscalidad de nuestro patrimonio, más aún en el momento actual de los mercados financieros, en los que se hace complicado generar rentabilidad. La tarea no es sencilla debido a los continuos cambios legales que afectan los productos financieros.

Tras esta reflexión vamos a intentar solucionar las dudas de aquellos inversores que se plantean contratar un producto de ahorro frente a un fondo de inversión en 7 sencillas diferencias.

1- ¿Qué es?

2- ¿Cómo tributa?

Ejemplo: invertimos 10.000 euros en un fondo de inversión/unit linked que nos renta un 10% anual, si reinvertimos año a año el beneficio mediante traspasos obtenemos un capital final de 25.937,42 euros, de lo contrario, si lo hiciéramos mediante una renta vitalicia con la misma rentabilidad año tras año, pagando anualmente por las ganancias obtenidas el resultado serían 1.200 euros menos, es decir dejamos de ganar un 12% en 10 años. Si extrapolamos este ejemplo a cantidades superiores y más plazo, el ahorro puede ser sorprendente.

3- ¿Qué costes soporta?

4- ¿Su universo de inversión está limitado?

5- ¿Cuál es su riesgo de solvencia?

6- ¿Es un producto líquido?

7- ¿A qué tipo de inversor le beneficia?

El producto perfecto no existe, pero sí una estrategia de cartera diversificada y adecuada para nuestro perfil de riesgo, teniendo en cuenta nuestros objetivos, prioridades y tolerancia al riesgo.

Así, no existe una medicina universal (salvo en el caso de los vendedores ambulantes), sino que existe una cura específica para cada necesidad. No crea en los productos milagro ni en las recetas que sirven indistintamente a distintos tipos de paciente.

En definitiva, lea las instrucciones (toda la información posible sobre su inversión) y consulte con su farmacéutico (gestor patrimonial) antes de tomar ningún medicamento (producto de inversión).

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Tendencia alcista en la gestión independiente - abril 2, 2019

- ¿Un fondo, un ‘unit linked’ o una renta vitalicia? - diciembre 11, 2018

- 10 millones de euros y una ciudad donde invertir: ¿Nueva York, Madrid, Londres o Hong Kong? - julio 16, 2018