12 Dic La falacia del dividendo

La renta fija y la renta variable son dos clases de activo muy diferentes, y aunque a priori esto puede parecer una afirmación muy obvia, son bastante comunes las comparaciones entre la rentabilidad brindada por los bonos del tesoro americanos y la rentabilidad por dividendo que ofrecen el conjunto de compañías que conforman el S&P500.

![]() Generalmente, la comparación entre la rentabilidad ofrecida por bonos y la rentabilidad ofrecida por dividendos conduce inevitablemente al inversor a esas acciones que ofrecen una mayor rentabilidad por dividendo, descuidando muchas veces la rentabilidad que vendrá proporcionada por la apreciación del valor de la acción. Este ha sido y es un gran sesgo cognitivo en los mercados de renta variable. Se piensa erróneamente que esta es la estrategia más indicada para aquellos inversores que necesitan que sus carteras les proporcionen una renta recurrente. Esta manera de invertir muchas veces no tiene en cuenta que un inversor puede vender parte de sus activos para generar una renta y centrarse en lo que realmente es importante, maximizar el rendimiento total de su cartera independientemente de si una compañía paga dividendos o no. El dividendo solo forma una pequeña parte de la rentabilidad generada por una acción a largo plazo. Durante los últimos 30 años, el S&P500 total return ha tenido una rentabilidad anualizada de alrededor del 10%, de la cual, tan solo una cuarta parte es atribuible a los dividendos distribuidos por las compañías que lo conforman. Aunque los dividendos son importantes, son tan solo la punta del Iceberg en cuanto a los retornos generados por los mercados de renta variable se refiere.

Generalmente, la comparación entre la rentabilidad ofrecida por bonos y la rentabilidad ofrecida por dividendos conduce inevitablemente al inversor a esas acciones que ofrecen una mayor rentabilidad por dividendo, descuidando muchas veces la rentabilidad que vendrá proporcionada por la apreciación del valor de la acción. Este ha sido y es un gran sesgo cognitivo en los mercados de renta variable. Se piensa erróneamente que esta es la estrategia más indicada para aquellos inversores que necesitan que sus carteras les proporcionen una renta recurrente. Esta manera de invertir muchas veces no tiene en cuenta que un inversor puede vender parte de sus activos para generar una renta y centrarse en lo que realmente es importante, maximizar el rendimiento total de su cartera independientemente de si una compañía paga dividendos o no. El dividendo solo forma una pequeña parte de la rentabilidad generada por una acción a largo plazo. Durante los últimos 30 años, el S&P500 total return ha tenido una rentabilidad anualizada de alrededor del 10%, de la cual, tan solo una cuarta parte es atribuible a los dividendos distribuidos por las compañías que lo conforman. Aunque los dividendos son importantes, son tan solo la punta del Iceberg en cuanto a los retornos generados por los mercados de renta variable se refiere.

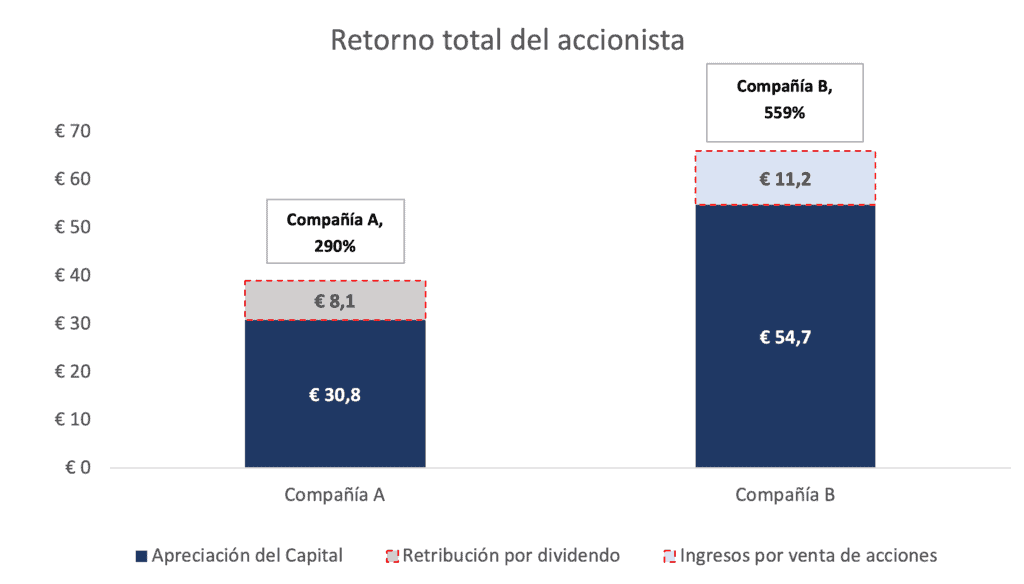

Hagamos un pequeño ejercicio para demostrar este hecho. Tomemos dos compañías distintas A y B, asumamos que las dos parten de un beneficio por acción de €1, que las dos tienen un precio por acción de €10 y que el precio de sus acciones se apreciara en la misma proporción en la que crecen los beneficios de estas compañías (relación que a groso modo rige gran parte del mercado de renta variable a largo plazo) durante un periodo de 15 años. Además, para simplificar las cosas asumamos que no hay impuestos. La compañía A ofrece una rentabilidad por dividendo del 3% y tiene un crecimiento del beneficio por acción del 5%, el dueño de la acción de la compañía A usa los ingresos que le proporcionan estos dividendos para pagar los estudios de sus nietos. La compañía B en cambio no distribuye dividendos y reinvierte sus beneficios en el crecimiento futuro del negocio por lo que es capaz de hacer crecer sus beneficios a una tasa superior. Dado que esta no reparte dividendos a sus accionistas, el inversor en la compañía B decide vender el 3% de sus acciones todos los años para satisfacer sus necesidades de capital. La compañía B tiene un crecimiento de beneficio por acción anual del 15%.

Fuente: Seilern Investment Management

Como podemos observar, en este ejemplo en particular, a largo plazo la compañía con un retorno por dividendo más alto es la que genera un retorno total para el accionista inferior. Aunque hemos simplificado mucho las cosas para poder ilustrar el hecho de que un inversor puede obtener ingresos tanto si una compañía distribuye dividendos como si no lo hace, hay compañías que proporcionan rendimientos atractivos a través del reparto de dividendos.

Algo que nos gustaría destacar es que hay compañías que reparten más dividendos porque carecen de oportunidades de crecimiento lo suficientemente atractivas. Por lo general, hay una relación inversa entre el crecimiento del beneficio por acción y el dividendo. Por las razones que hemos mencionado anteriormente hay muchos inversores que se enfocan en la rentabilidad por dividendo que ofrecen las compañías y no en como estas van a ser capaces de hacer frente al pago de estos dividendos. Por lo que los dividendos pueden generar una falsa percepción de seguridad.

Uno de los riesgos clave al que se enfrentan los inversores que se enfocan en comprar acciones con dividendos altos es la sostenibilidad de esos rendimientos. Compañías que distribuyen una gran parte de sus beneficios como dividendos a sus accionistas se encuentran inmersas de manera frecuente en espirales negativas en las que los inversores se acostumbran a recibir estos dividendos de manera regular. A estos sin embargo no les temblara el pulso para castigar a aquellas compañías que distribuyan dividendos por debajo de sus ambiciosas expectativas. Esto lleva consigo que muchas veces estas compañías tengan que llevar a cabo operaciones financieras más arriesgadas para apaciguar a unos accionistas cuyo objetivo preferencial es la obtención dividendos.

Una de estas prácticas, es la asunción de deuda para financiar el pago de dividendos. El principal problema que esto presenta es que generalmente, acciones que tienen un alto ratio de desembolso por dividendo, operan en industrias con un bajo crecimiento estructural. Este crecimiento anémico puede generar serios problemas a aquellas compañías que no tienen poder de fijación de precios ya que pueden de repente encontrarse nadando contra corriente cuando la demanda de sus productos o servicios decrece.

Muchas de las compañías que pagan altos dividendos tienen una base de costes fijos alta, lo que significa que una disminución repentina de sus ventas no siempre puede arreglarse apretándose el cinturón. Esto tiene un impacto directo en la generación de caja de la compañía y consecuentemente en cuanto dividendo esta podrá distribuir a sus accionistas. A menudo, para financiar este déficit y mantener satisfechos a sus accionistas estas compañías asumirán más deuda. Si la industria permanece en una situación complicada durante un periodo prolongado de tiempo, esto puede conducir a que la compañía asuma aún más deuda para mantener su dividendo estable. Esto claramente conduce a un círculo vicioso que a menudo resulta en compañías anunciando que suspenderán su dividendo para mantener una calificación crediticia adecuada. En cuanto que una compañía hace esto la acción será castigada sin piedad por sus accionistas.

Esto ha ocurrido en innumerables ocasiones en sectores con bajo crecimiento como el sector bancario, el sector de telecomunicaciones, el sector de servicios públicos y por supuesto en el sector energético. Un ejemplo muy presente fue el anuncio a principios de esta semana de Tullow Oil, una multinacional de exploración de gas y petróleo que tenía un rendimiento por dividendo prospectivo del 10%. Muchos inversores se habrán visto atraídos por estos rendimientos tan atractivos, sin haber considerado las implicaciones de que pasaría al precio de la acción de la compañía si este rendimiento fuera afectado. Desafortunadamente para muchos inversores de Tullow oil, esta última bajada de expectativa de beneficios y suspensión del dividendo a resultado en una caída del 72% en el precio de su acción. El inversor ha de ser cauto en cuanto a compañías que pagan un alto rendimiento por dividendo en sectores con bajo crecimiento ya que a menudo estos no son sostenibles y pueden llevar al inversor a incurrir en una perdida permanente de capital.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- La falacia del dividendo - diciembre 12, 2019