15 Sep Universo convertible: Perspectivas macro y oportunidades

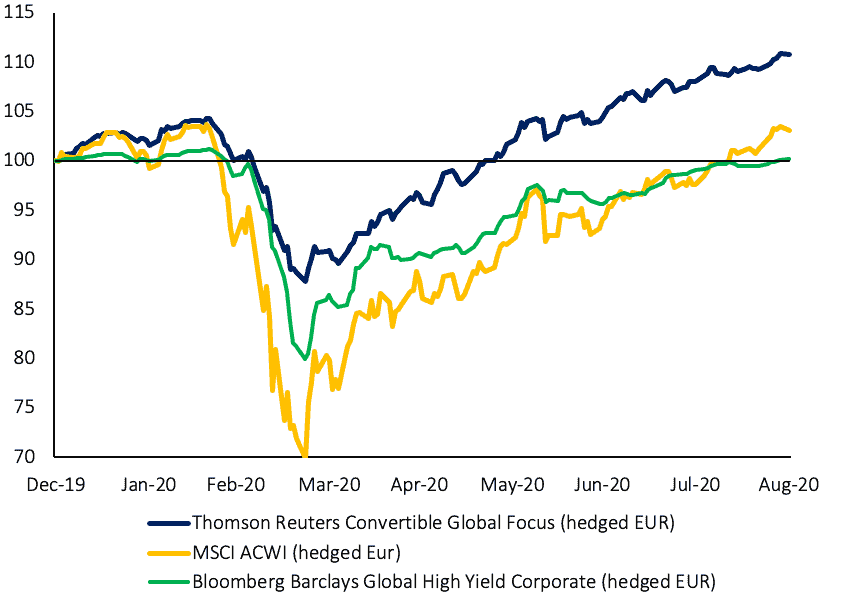

En los primeros ocho meses del año, los bonos convertibles globales no defraudaron, terminando el período con una subida de más del 10%, superando con creces a las acciones globales y a los bonos de alto rendimiento global. Observamos una alta convexidad dentro de la clase de activos actualmente, lo que la hace particularmente relevante durante los tiempos de volatilidad. El patrón de rendimiento de los bonos convertibles se conoce como «convexo», lo que significa que pueden ofrecer participación en el mercado de valores en un entorno alcista y protección a la baja cuando los mercados de valores están en caída.

A 31 de agosto de 2020 – Fuente: Lazard, Bloomberg, Thomson Reuters.

Actualmente, seguimos observando muchos bonos convertibles infravalorados desde el punto de vista del capital y/o del crédito y esperamos una continua recuperación de la renta variable durante el resto del año. Los bonos convertibles muestran históricamente menores tasas de impago que los bonos de alto rendimiento, especialmente durante las crisis. No obstante, en los próximos meses se pondrá de relieve la importancia de la selección de valores en términos de sectores y empresas, que históricamente ha sido el origen de una mayor rentabilidad en la mayoría de nuestras estrategias.

Si bien creemos que la recuperación del mercado de valores continuará, esperamos ciclos intermitentes de rotaciones de sectores. Estas rotaciones serán especialmente pronunciadas entre las empresas que participan en la nube y el comercio electrónico, así como las que se han beneficiado del actual entorno de trabajo desde casa, y las empresas que han sido afectadas negativamente por la pandemia de COVID-19, como las empresas de turismo o de eventos. Históricamente, la tecnología está bien representada en la clase de activos, mientras que los sectores afectados se han mostrado recientemente activos en la emisión de bonos convertibles, lo que ofrece la posibilidad de participar en su posible recuperación al tiempo que son protegidos por los aspectos defensivos de los bonos convertibles.

El alto nivel de nuevas emisiones en el mercado de bonos convertibles que observamos este año, en camino de hacer de 2020 un año récord en términos de volúmenes de nuevas emisiones, no sólo proviene de sectores que se han visto afectados negativamente por la pandemia de COVID-19. También observamos un alto nivel de emisión de empresas que han tenido un desempeño particularmente bueno en ese entorno y utilizan las mejores condiciones de refinanciación para gestionar sus balances. En general, este entorno muy activo en cuanto a nuevas emisiones está trayendo consigo nuevas inversiones potenciales, una mayor convexidad (los bonos de nueva emisión suelen ser muy convexos) y condiciones atractivas en la emisión en términos de cupón y prima. Esto beneficia enormemente a la clase de activos en su conjunto.

Por último, la valoración de la clase de activos, a pesar de su sólido rendimiento desde principios de año, se mantiene en un nivel récord de infravaloración. En particular, en el mercado principal, los bonos convertibles de los Estados Unidos siguen negociándose con un descuento importante con respecto a su valor teórico, fenómeno que tiende a corregirse con relativa rapidez y que debería respaldar el rendimiento de la clase de activos a corto plazo.

La actual infravaloración del mercado de bonos convertibles, junto con el alto nivel de nuevas emisiones y nuestras perspectivas positivas, nos ha llevado a lanzar una nueva estrategia diseñada para beneficiarse de estas condiciones: el Fondo Lazard Global Convertibles Recovery.

La estrategia que aplica el fondo tiene por objeto identificar oportunidades para adquirir bonos convertibles que han sido efectivamente mal valorados o infravalorados por el mercado como resultado de algún tipo de evento de perturbación específico de una empresa, sectorial, regional o mundial (como, por ejemplo, el entorno de mercado de COVID-19) pero que, en nuestra opinión, es probable que experimenten algún grado de recuperación en su valoración/precio, tal vez incluso hasta los niveles observados antes de que se hubiera producido el evento de disrupción.

El equipo de inversión emplea un enfoque fundamental, «bottom-up», que utiliza un riguroso análisis cualitativo y cuantitativo para impulsar la selección de valores, complementado por un proceso «top-down» que guía el posicionamiento táctico.

La estrategia se centra específicamente en los bonos convertibles, en los que se pueden identificar varias fuentes de infravaloración. Estas fuentes de subvaloración pueden localizarse en el componente de renta variable, el componente de crédito/bonos y la volatilidad implícita de la opción de compra incorporada. Además, la estrategia también procurará activamente invertir en nuevas emisiones de bonos convertibles.

Las actuales distorsiones del mercado hacen que la estrategia de recuperación de los convertibles resulte atractiva para los inversores, que pueden beneficiarse de los bonos convertibles infravalorados. Es probable que los sectores que se han visto muy afectados por la recesión utilicen los bonos convertibles como su principal instrumento de financiación, ya que los pagos de cupones de los bonos convertibles son relativamente bajos, lo que hace que su emisión resulte atractiva en tiempos de ampliación de los diferenciales de crédito. Además, los bonos convertibles tienen una opción de compra incorporada, de modo que los emisores reciben un precio más alto cuando la volatilidad es elevada, lo que crea un incentivo adicional para que las empresas emitan bonos convertibles.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

***

Disclaimer de Lazard AM:

Se trata de una promoción financiera y no pretende constituir un asesoramiento de inversión.

El Lazard Global Convertibles Recovery Fund es un subfondo de Lazard Global Investment Funds plc, una sociedad de inversión abierta de capital variable estructurada como un fondo paraguas con responsabilidad segregada entre los subfondos constituidos con responsabilidad limitada y está autorizada y regulada como UCITS por el Banco Central de Irlanda.

Las copias del Prospecto completo, el correspondiente Documento de Información Clave para el Inversor (KIID) y el Informe y las Cuentas más recientes están disponibles en inglés, y en otros idiomas cuando proceda, previa solicitud en la dirección que figura a continuación o en www.lazardassetmanagement.com. Los inversores y posibles inversores deben leer y tomar nota de las advertencias sobre riesgos que figuran en el Folleto y en el correspondiente KIID.

El rendimiento pasado no es un indicador fiable de los resultados futuros. El valor de las inversiones y los ingresos derivados de ellas pueden disminuir o aumentar y es posible que no se recupere la cantidad invertida. Cualquier rendimiento citado es bruto y no está garantizado. Está sujeto a comisiones, impuestos (en particular cuando se presenta en bruto de comisiones e impuestos, lo que es especialmente relevante para los clientes minoristas con residencia en Bélgica) y cargos dentro del Fondo y el inversor recibirá menos que el rendimiento bruto. No se puede garantizar que se alcancen los objetivos o la meta de rendimiento del Fondo. Las opiniones expresadas en el presente documento están sujetas a cambios. Para cualquier información sobre cómo suscribirse o rescatar, por favor contacte a su Asesor Financiero o al representante de Lazard en los detalles que aparecen a continuación. Las suscripciones sólo pueden basarse en el prospecto actual.

Los rendimientos de su inversión pueden verse afectados por los cambios en el tipo de cambio entre la moneda base del Fondo, la moneda de las inversiones del Fondo, su clase de acciones y su moneda local.

La información proporcionada en este documento no debe considerarse una recomendación o solicitud de compra, retención o venta de ningún valor en particular. Tampoco debe asumirse que cualquier inversión en estos valores fue o será rentable.

El tratamiento fiscal de cada cliente variará y usted debe buscar asesoramiento fiscal profesional.

Para cualquier queja, por favor contacte con el representante de la oficina de LFM, LAM o LFG de su país. Encontrará los datos de contacto a continuación.

PARA USO PROFESIONAL FINANCIERO SOLAMENTE.

Empresas más pequeñas: Los valores de las empresas más pequeñas pueden ser menos líquidos, y exhibir rendimientos más volátiles, que los valores de las empresas más grandes.

Renta fija: Los rendimientos de los bonos reflejan en parte la calificación de riesgo del emisor de los bonos. La inversión en bonos de menor calificación aumenta el riesgo de incumplimiento de pago y el riesgo para el capital de la cartera. Los activos de alto rendimiento pueden conllevar un mayor riesgo de caída del valor del capital o tener perspectivas limitadas de crecimiento o recuperación del capital. La inversión en valores de alto rendimiento implica un alto grado de riesgo tanto para el capital como para los ingresos.

Derivados: La cartera invierte en instrumentos financieros derivados («IED»). Si bien el uso de las IED puede ser beneficioso, también implican riesgos diferentes y, en ciertos casos, mayores que los riesgos que presentan las inversiones más tradicionales. Las inversiones extranjeras directas pueden estar sujetas a movimientos de precios repentinos, inesperados y sustanciales que no siempre son previsibles. Esto puede aumentar la volatilidad del Valor Liquidativo de la cartera. Las IED no siempre siguen totalmente el valor de los valores, tasas o índices para los que están diseñadas. El uso de las FDI para obtener una mayor exposición a los valores, tasas o índices que mediante una inversión directa, aumenta la posibilidad de obtener beneficios pero también aumenta el riesgo de pérdidas. El Fondo también está sujeto al riesgo de insolvencia o incumplimiento de sus contrapartes en las inversiones de IED. En tales casos, el Fondo puede tener un recurso limitado contra la contraparte y puede experimentar pérdidas.

Concentrado: En vista de la naturaleza concentrada de la cartera, se prevé que el nivel de riesgo sea mayor que el de las carteras de base más amplia y el valor puede ser más volátil.

Obsérvese que no todas las clases de acciones están registradas para su distribución en todas las jurisdicciones. No se aceptarán inversiones en la cartera antes de que se complete el registro correspondiente en la jurisdicción pertinente.

Esta información ha sido proporcionada por la sucursal española de Lazard Fund Managers Ireland Limited, en Paseo de la Castellana 140, Piso 10, Letra E, 28046 Madrid e inscrita en la Comisión Nacional del Mercado de Valores (CNMV) con el número de registro 18.

- Universo convertible: Perspectivas macro y oportunidades - septiembre 15, 2020