07 Sep El tamaño sí importa

Comenzaré el artículo diciendo que no pretendo hacer con él un ejercicio autobiográfico ni muchísimo menos, ya que no creo que mi trayectoria profesional sea tan interesante como para merecer el tiempo que puedan destinar a leerlo. La idea surge cuando, ahora que va a hacer un año desde mi llegada a Acacia, mis compañeros me preguntan a mi parecer, cuáles son las diferencias entre la banca tradicional (en la que me he desarrollado profesionalmente durante 13 años) y mi actual casa. Así, basándome en mi experiencia personal y laboral, surgió el hecho de escribir un artículo de opinión que recogiese las diferencias que para mí existen entre la banca “de toda la vida” y la banca “boutique” en relación a la gestión y asesoramiento dentro del sector de la Banca Privada.

Presentada la temática, vaya por delante que en ningún momento pretenderé establecer un “ganador” en la comparativa. Trataré únicamente de exponer las características de una y otra, vistas desde dentro, y ojalá que este análisis pueda servir a alguno de los lectores para saber cuál de los dos estilos de banca se adapta mejor a sus necesidades y preferencias.

Antes de entrar en materia, me permito aventurar que seguramente ya habrán previsto que la primera gran diferencia es el volumen, la cantidad de clientes y por ende la dedicación que se puede dar a cada uno de ellos.

En mi experiencia, efectivamente es así, pero en menor medida ya que la entidad de la que provengo se caracteriza precisamente por ser de tamaño más pequeño que una entidad bancaria estándar y tener, quizá por ello, un trato más directo con el cliente.

Una vez hechas ambas aclaraciones, que entendía necesarias para contextualizar la lectura, entremos en harina…

El tamaño sí que importa

Desde mi perspectiva, y en base a lo que he podido comprobar este último año, ésta es una de las principales diferencias, que además influye o incluso podría decirse que es el origen de las que expondremos más adelante, y es que, en este sector, como en cualquier actividad en la que el cliente resulta ser el epicentro, el tamaño sí que importa.

Como ya habrán intuido, y por lo tanto no les haré perder mucho tiempo en ello, cuantos más clientes haya que atender, menor será el tiempo que pueda dedicársele a cada uno de ellos y, por lo tanto, parecería lógico pensar que el trato puede perder calidad. Aunque, y obviamente, a mayor tamaño de entidad, y mayor volumen de clientes, mayor número de empleados y por lo tanto más “manos” para poder hacer frente a las necesidades de nuestros clientes.

Esto es así, pero habitualmente el crecimiento de volumen de negocio nunca es proporcional al aumento de “manos en plantilla” (al menos en el sector bancario). Y de eso precisamente va esta primera parte, de la cantidad de recursos de los que se disponen y de la infraestructura con la que cuentan cada uno de los dos tipos de entidades comparadas.

En la banca tradicional, el espectro que se pretende abarcar a nivel de producto es el más amplio posible (seguros, hipotecas, fondos…), por lo que tanto la rama del servicio de asesoramiento en la inversión como la gestión son dos de las numerosísimas actividades que se llevan a cabo en una entidad.

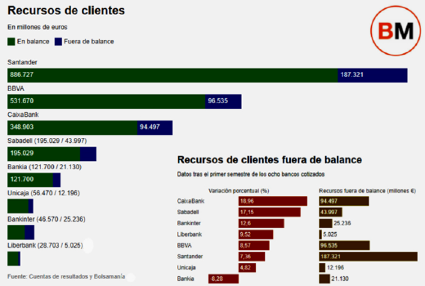

En mi caso concreto, trabajaba en una entidad en la que tradicionalmente la imposición a plazo fijo era el producto estrella en lo que al ahorro de los clientes se refiere. La entidad comercializaba productos fuera de balance (fondos de inversión principalmente), y su gestora llevaba ya muchos años en funcionamiento, pero no se potenciaba en exceso su contratación entre los clientes, al menos hasta que la realidad de unos tipos de interés ultra-bajos llevó a la propia entidad a enfocar el negocio de una manera diferente.

Fuente: Bolsamanía

Por todo esto creo que el volumen que los productos vinculados al asesoramiento financiero alcanzan dentro de las entidades depende mucho de dos factores principalmente.

El primero de ellos es el tamaño general de la entidad, que hace que el perfil de clientes que demandan este tipo de gestión y productos, o de aquellos a los que no demandándolo les pueda resultar conveniente, sea mayor. Pero no debemos olvidar como factor determinante la inclinación que sus directivos tengan a favor de esta rama del negocio y que hayan llegado a transmitir en los planes estratégicos y comerciales de la misma. En otras palabras, cuanto quieren vender.

Como posible tercer factor, más circunstancial que estable en el tiempo (a pesar de su larga duración los últimos años) es que actualmente el asesoramiento y la comercialización de productos de inversión están en claro auge por la situación que atraviesan los tipos de interés, una realidad financiera que parece que ha venido para quedarse.

Esto ha hecho que muchas entidades hayan tenido que modificar drásticamente al alza sus objetivos de captación en fondos de inversión, lo que puede hacer que en momentos desesperados el cliente pueda llegar a percibir en ocasiones que prima el volumen de la captación y no la calidad o el tiempo dedicado a la aclaración o resolución de dudas por su parte (lo que vulgarmente llamamos “encajar” el producto).

Aun así, actualmente nos encontramos con entidades que a pesar de tener unos balances de negocio tradicional bancario grandes, todavía no cuentan con un porcentaje de productos fuera de balance (fondos de inversión) que se equipare al anterior y que sea proporcional a su posición en el mercado.

De igual manera, existen también entidades que históricamente aglutinan porcentajes mayoritarios del volumen global del mercado bajo su gestión/asesoramiento (ya sea por su predominancia territorial o por su vocación y enfoque más específico en este segmento).

Ya estén clasificadas en una u otra de las categorías anteriores, las entidades más tradicionales cuentan en general con una red comercial y unos recursos humanos amplios que les permitirán aspirar a seguir creciendo, o, por lo menos, a hacer los esfuerzos necesarios para, poco a poco, conseguir el volumen en productos fuera de balance que les corresponda según su posición en el mercado. Los recursos y la red de establecimientos obviamente les darán “llegada”; posteriormente habrá que ver cuánto y cómo la aprovechan.

En cualquier caso, y volviendo al tema que nos ocupa, los volúmenes que estas entidades manejan son ampliamente superiores a los que pueden manejarse en una entidad más especializada (boutique).

Durante estos últimos meses, he podido comprobar que ésta última, la banca “a medida”, se autoimpone en la captación, a nivel estratégico e ideológico, límites como cantidades mínimas para poder ser cliente, o la exclusión de algún tipo de productos o gestión.

Tradicionalmente, desde el prisma de empleado de banca tradicional, siempre pensé que éstos límites tenían un cariz más elitista de diferenciación pero desde el otro lado del espejo, en el que ahora me encuentro, me he dado cuenta de que obedece simple y llanamente a las limitaciones obvias que marcan las dimensiones de su estructura, que hacen que ni comercialmente ni a nivel técnico y de gestión puedan absorber el tratamiento de volúmenes superiores sin que se vean menoscabadas la calidad en el trato y la dedicación al cliente (“no muerdas más de lo que puedes masticar”).

Todo lo anteriormente expuesto en relación al tamaño o al volumen, no hace que una alternativa sea mejor o peor, sino que son distintas y, por lo tanto, se ajustarán a clientes con necesidades o preferencias diferentes.

El mayor tamaño y espectro de producto de las entidades tradicionales hará que, aunque un cliente se pueda quedar fuera de la clasificación de Banca Privada por la cantidad que deposite, sí que pueda optar a un asesoramiento producto (menos especializado claro está, pero certificado) y a la contratación de producto de inversión “a la carta” a través de la red comercial a pie de calle.

Si hablamos de la banca más especializada, si bien el menor tamaño le atribuye la capacidad de adaptarse mejor al cliente y alcanzar un mayor grado de dedicación a cada uno de ellos, (hablaremos de ambas más adelante), las limitaciones que ha de imponerse para poder ser eficientes y eficaces hacen que no puedan acceder a todo tipo de clientes.

En Acacia Inversión he entendido que el objetivo no es el crecimiento descontrolado, ya que al no contar con una plantilla de miles de empleados o carecer de sucursales en todas las ciudades (en muchos casos este tipo de banca cuenta con ubicaciones únicas) son un claro hándicap para no tratar de conseguir un volumen similar a la banca tradicional. Lo que quiero decir con esto es que si bien en mi anterior etapa, si la oportunidad de negocio era de calidad, fuera grande o pequeña, siempre era objeto de captación, ahora tengo que ser más selectivo para poder asegurar un servicio de calidad y diferenciado.

En conclusión, presento el tamaño como la característica principal que, directa o indirectamente, va a condicionar o incluso va a potenciar las demás.

Asesoramiento, diferencias por tiempo

En este apartado no trataremos la calidad del asesoramiento, porque en virtud de la normativa vigente y aplicable a todas las entidades que tengan el servicio de inversión de asesoramiento entre sus actividades, se supone que en ambos casos ha de ser profesional y conforme a los principios legalmente establecidos. Por ese lado no debería haber diferencias.

El asesoramiento en la Banca Privada es el quehacer principal, el eje de todos los servicios accesorios que se le quiera dar al cliente, y por lo tanto es una actividad muy cuidada sea cual sea el tamaño de la entidad.

La diferencia en esta magnitud por lo tanto versa mucho más sobre el tiempo que tienen los empleados de uno y otro tipo de banca para poder dedicarles a los clientes.

Por lo general, el grueso de los clientes lo tratan desde las oficinas de la red comercial, siendo un porcentaje menor el que se segmenta y se trata desde áreas de Banca Privada. Por ende, tratándose de equipos multidisciplinares, que como hemos visto trabajan todos y cada uno de los segmentos de la banca, el tiempo y la dedicación que pueden prestarle al cliente en su asesoramiento no es tanto como si el asesoramiento al cliente fuera su única función.

Esto sí sucede en mayor medida en el caso de los clientes que por clasificación interna se gestionan desde los departamentos o áreas de Banca Personal o Privada. En cualquier caso, las entidades bancarias cuentan para esta gestión con un sistema informático que les arroja una propuesta base ajustada al perfil del cliente una vez hayan nutrido el mismo con las respuestas que éste ha ido dando a las cuestiones de la reunión inicial. Por supuesto que esa propuesta base se puede modificar, pero en muchas ocasiones, sobre todo en clientes nos segmentados, es la que finalmente acaba contratándose.

En mi reciente experiencia, he podido comprobar que en una entidad independiente esta labor es completamente artesanal (un “traje a medida”). Cada cliente tiene su reunión inicial, en la que se “dibuja” el perfil de inversión que tiene, para después poder elaborar una estructura de la cartera que se la vaya a proponer lo más ajustada posible a todo lo que puede esperar.

Hasta aquí no se diferencia en mucho con lo que hacía en mi antiguo puesto de trabajo. Sin embargo, la parte que viene a continuación es lo que en mi opinión marca una diferencia importante entre la forma de trabajar en uno u otro caso.

En nuestra compañía, a pesar de servirnos de los principales medios técnicos más actualizados, y mantener, como mandan los cánones comerciales, una imagen corporativa común en todas ellas, las propuestas se elaboran de cero, y se personalizan de tal manera que no se trata de un formulario en el que se cumplimentan los datos del cliente y el sistema arroja un informe/propuesta, sino que hay una parte inicial de la misma en la que se incluyen escritos con alusiones directas a la historia personal del cliente, cuestiones concretas tratadas en la reunión, se analiza la estructura global de su patrimonio y se le facilitan gráficos de la misma.

Es el contenido de la propuesta a nivel de producto, donde es seguro que hay menos diferencias (más allá de las que generen las preferencias del gestor en cuanto a unas u otras gestoras/productos), ya que por una parte, a pesar del menor tamaño, nosotros podemos llegar a contratar vehículos de todo tipo y relacionarnos comercialmente con cualquier gestora a nivel internacional, y por otra, la banca tradicional va a dar perfecto cumplimiento a la normativa y que va a emitir una propuesta que se ajuste a la perfección (quizás con productos menos exclusivos) al perfil declarado por el cliente.

No obstante, en Acacia Inversión hay dos principios que hacen que nos diferenciemos claramente de la banca tradicional en este caso e incluso en parte de parte de “la banca boutique” a cuyo tipo de banca nos adscribimos.

Por un lado, tenemos la coinversión y la coinversión al cuadrado. Son conceptos que se pueden ver perfectamente explicados en nuestra web y presentaciones, pero de los que, si me lo permiten los lectores daré una breve descripción para que los puedan conocer.

La coinversión es el principio de Acacia que hace que todo aquello que le recomendemos al cliente, se hará con la confianza que genera saber que su dinero estará acompañado por el de la propia entidad, los socios y empleados

La coinversión al cuadrado es el principio por el que ciertas ideas que hayamos utilizado en la coinversión y le encajen especialmente en su perfil se las ofrezcamos al cliente para que pueda invertir, de forma separada y más directa. Potenciando y personalizando ciertos aspectos para que su inversión sea realmente SU inversión.

Por otro lado, nuestra condición de gestora de fondos. Esto hace que tengamos línea directa con otros gestores de fondos con los que mantenemos contacto continuo y con los que a menudo nos reunimos para conocer de primera mano los entresijos de la gestión de aquellos productos que incluimos en nuestras carteras y luego proponemos a nuestros clientes.

Funcionamiento interno o colaboración entre equipos

Por último, me gustaría resaltar lo que en el año que llevo en la compañía me ha resultado el mayor cambio, que es el día a día en nuestra actividad.

Durante mi carrera profesional en la banca comercial, la información sobre los fondos gestionados por la gestora de la entidad y sobre los criterios para la toma de decisiones a la hora de asesorar y elaborar las propuestas la recibíamos por escrito vía circular interna, o bien a través de reuniones periódicas con el responsable de área territorial.

Esto obviamente es consecuencia de nuevo del mayor tamaño, ya que son los diferentes departamentos dentro de las entidades los que se encargan de los productos que les competen, y la red comercial es la que finalmente los que los acercan al público objetivo según el caso.

La participación directa en la toma de decisiones en relación a la gestión, o siquiera la asistencia en directo a la toma de las decisiones por parte del equipo gestor es, por lógica, imposible para el 99% de los integrantes de la red comercial de una entidad bancaria al uso.

Esto no significa que la gestión sea peor (las entidades cuentan con profesionales de primer nivel tanto en los departamentos comerciales de la banca privada como en los equipos de gestión dentro de las gestoras) pero sí que convierte el acercamiento del producto al cliente en algo más puramente comercial, de venta de producto (adecuado y conforme a perfil, eso sí).

En Acacia, el análisis de mercados diario, de los fondos de terceras gestoras que se pretenda incorporar y las decisiones en torno a la composición de las carteras de nuestros fondos se hace en una sala en la que está presente tanto el equipo gestor como el equipo comercial. De esta manera, todas aquellas decisiones, propuestas o análisis que haga cualquiera de nosotros, se ponen en común y se consensúan.

Esta forma de trabajar hace que, por un lado, el equipo gestor reciba constantes impactos informativos de las sensaciones que los clientes tienen en relación a nuestros productos, inquietudes que puedan surgir en relación a las carteras de nuestros fondos, y propuestas de estrategias de otras gestoras, que utilizan para la gestión diaria.

Por otro lado, todas aquellas decisiones que el equipo de gestión decide tomar también se pone en común en la sala, de forma que el equipo comercial está informado de primera mano, e incluso ha podido opinar al respecto, lo que hace que manejemos más información acerca de la evolución de las carteras de los fondos, y por ende el cliente también, lo que supone una total transparencia.

En definitiva, que si bien la labor en la “banca boutique” es más artesanal (no confundir con rudimentaria, recuerden que contamos con los mismos medios y aplicamos la sistemática igual que las gestoras más grandes) esta característica hace que el equipo comercial esté mucho más presente en la toma de decisiones del equipo gestor, lo que hace que tengan un mayor conocimiento del producto y de las estrategias y motivos que rigen la evolución de los mismos.

Conclusión

Finalmente, y como he dejado claro desde un inicio, basándome en mi experiencia, simplemente quería dejar patente que, aun perteneciendo a un mismo sector, como es el financiero, y llevando a cabo la misma actividad, o el mismo tipo de negocio, la banca comercial tradicional y las entidades independientes” son muy diferentes, sobre todo en la manera de funcionar.

Obviamente, en ambos casos la profesionalidad en la gestión y el trato con los clientes se les suponen, como el valor en la “mili”, pero condicionados en ambos casos por su TAMAÑO, no pueden afrontar el ASESORAMIENTO de la misma manera por el tiempo dedicado, en un caso por exceso y en el otro por defecto. Tamaño y tiempo que también afectan, y en mucho, al FUNCIONAMIENTO interno de las compañías, haciendo que sean más o menos estancas entre departamentos/equipos.

Para terminar, mostrar mi orgullo por haberme formado profesionalmente en la banca más tradicional, para poder crecer en el sector de la gestión independiente, porque igual que sucede en otras disciplinas la formación inicial transcurre por las vías más tradicionales y clásicas, para que una vez conocida la base puedas terminar lanzándote a hacer las cosas a tu manera. Como reza esa célebre frase de Picasso: “Aprende las reglas como un profesional, para entonces poder romperlas como artista”.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- El tamaño sí importa - septiembre 7, 2021