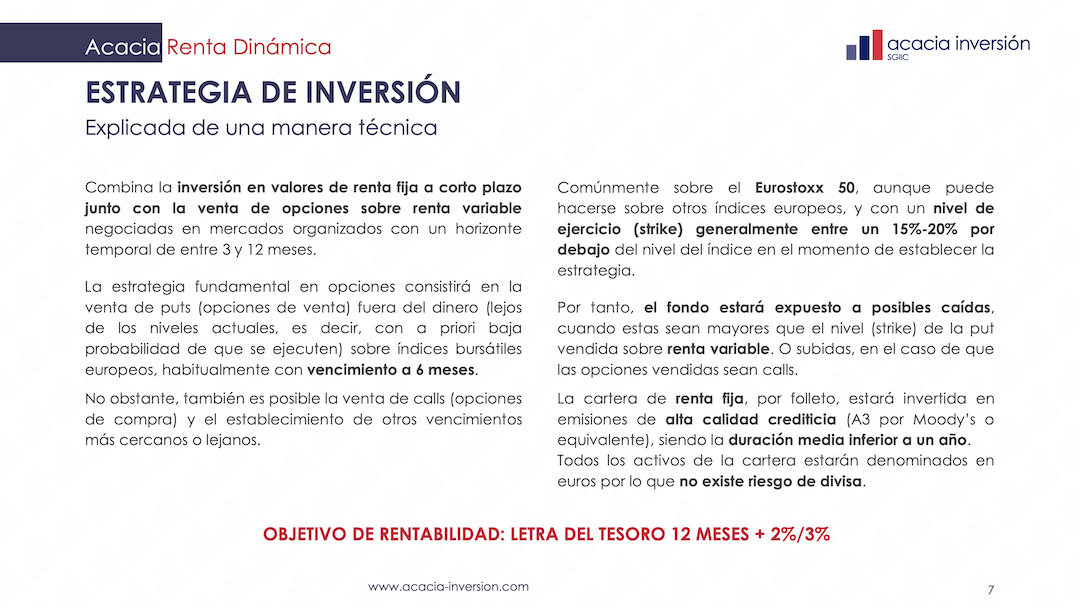

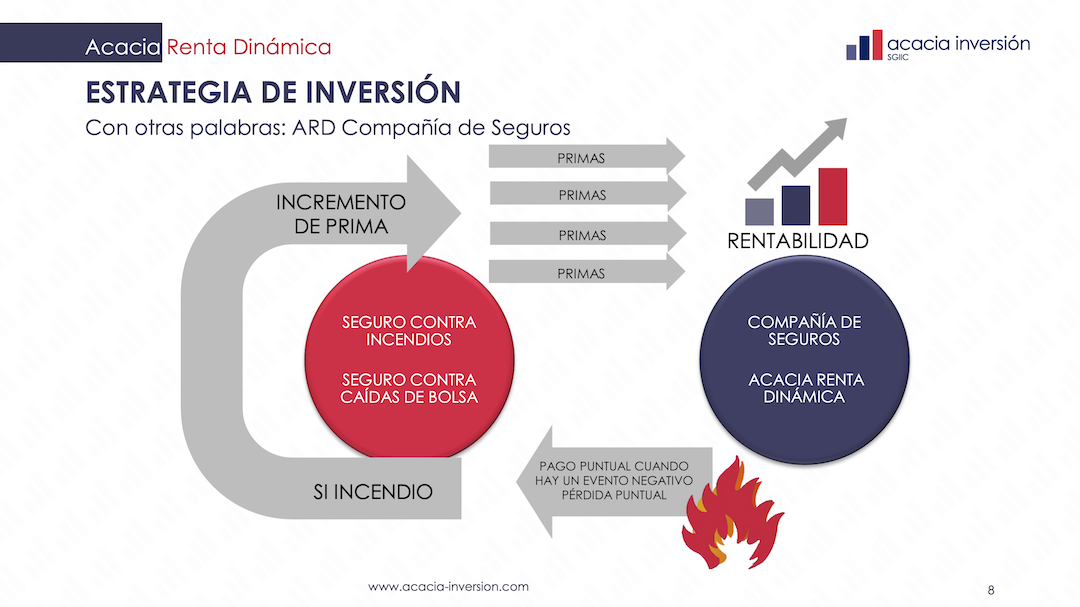

16 Sep ¿Y si nos estamos confundiendo con la inflación?

Aunque son muchas y muy variadas las opiniones que se escuchan acerca de la inflación en estos días, el mercado (al menos hasta ahora) parece tenerlo claro: lo que se pone en precio es una inflación sólo transitoria, que tenderá a disiparse por sí sola, sin que nadie tenga que hacer mucho al respecto.

El objetivo de este artículo es doble. Primero, describir cuál es, en mi opinión, el tipo de escenario macro que tendría que producirse para que el repunte actual de inflación acabe siendo efectivamente sólo temporal. Segundo, y a riesgo de confundirme seriamente, argumentar por qué creo que ese escenario que ahora se descuenta no es ni mucho menos el más probable.

Antes de comenzar, en todo caso, un poco de contexto: en lo que sigue, se parte del supuesto (probable, pero para nada seguro) de que lo peor de la pandemia ya ha pasado. Si, por el contrario, fuéramos a un escenario de nuevas variantes del virus que llegaran a hacer inservibles las vacunas, mucho de lo dicho hasta aquí tendría que, como mínimo, posponerse varios trimestres en el tiempo.

Hecha esta salvedad, vamos pues con la primera de las cuestiones planteadas. ¿Qué tendría que pasar para que el exceso de demanda actual, que es lo que está generando las tensiones inflacionistas, tienda a desaparecer de forma natural en los próximos trimestres, sin que los bancos centrales se vean obligados a endurecer de forma significativa las condiciones financieras?

En principio, la respuesta a este interrogante es relativamente sencilla: bastaría una vuelta al tipo de expansión económica que se vivió tras la crisis financiera internacional, cuya característica esencial fue un crecimiento bastante moderado de los principales componentes de la demanda agregada global (consumo privado, inversión corporativa y gasto público.)

En efecto, si después de la explosión de demanda actual lo que vamos es a un escenario tipo Goldilocks, en el que la demanda agregada, incluso con tipos de interés extremadamente bajos, crece de forma pausada y es incapaz por tanto de presionar seriamente la capacidad productiva de las distintas economías, lo razonable es, efectivamente, apostar porque la inflación actual se acabe demostrando como meramente transitoria.

¿Cuál es el problema entonces? ¿Por qué creo es poco probable que se vaya a repetir el tipo de escenario macro que vivimos antes del virus? Me referiré a en lo que sigue a los cuatro factores principales que me llevan a pensar que la demanda agregada global, al menos durante los próximos 1-2 años, va a crecer de forma mucho más dinámica de lo que fue la norma tras la crisis financiera internacional. Y, al ir hablando de esos factores, usaré como ejemplo a Estados Unidos (no porque crea que Europa no va a ir por el mismo “camino” sino por simplificar y porque, en principio, será en EE. UU. donde antes se vean las evidencias más claras de inflación persistente.)

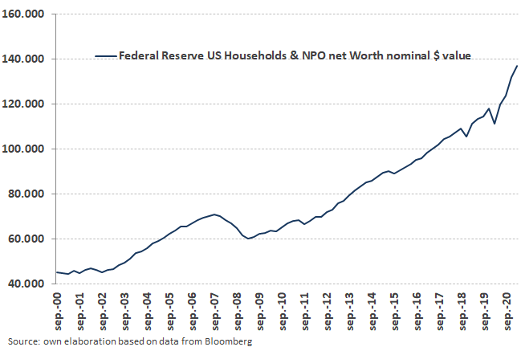

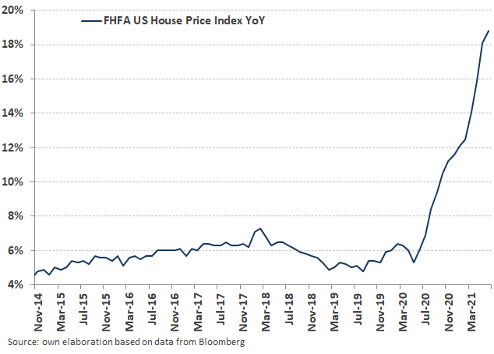

El primer elemento al que quiero referirme es el relativo a los fundamentos del consumo privado, totalmente distintos hoy de los que predominaban en los primeros años de la recuperación posterior a la crisis financiera internacional. En efecto, por aquel entonces las familias americanas estaban altamente endeudadas, tenían muy poco ahorro, su patrimonio financiero e inmobiliario estaba por los suelos, sus salarios crecían poco y sus niveles de aversión al riesgo eran elevados porque la gente no sabía cuánto iba a tardar en volver a encontrar un empleo.

Hoy, sin embargo, la situación en la que se encuentran los consumidores americanos es muchísimo mejor: ahorro abundante (incluso mayor de lo deseado, pues las familias han acumulado rentas y hasta hace poco no han podido empezar a consumirlas por culpa de las restricciones a la movilidad); patrimonio inmobiliario en máximos y creciendo a tasas interanuales de dos dígitos; patrimonio financiero también por las nubes; salarios al alza; ganas de gastar como forma de recuperar el tiempo “perdido” durante el período de restricciones…

¿Mi conclusión? Vistos los fundamentos actuales, muchísimo más fuertes que los vigentes durante la expansión económica anterior al virus, me resulta muy difícil no esperar un comportamiento muy dinámico del consumo privado en EE. UU. tanto a corto como a medio plazo.

El segundo factor que va a seguir contribuyendo a la fortaleza de la demanda agregada es el gasto público o, con carácter más general, la política fiscal. En la mayoría de los años de expansión económica posteriores a la crisis financiera internacional, la política presupuestaria tuvo un efecto contractivo sobre la demanda agregada global. Ahora, sin embargo, está sucediendo exactamente lo contrario: nos encontramos ante políticas fiscales enormemente expansivas y sabemos además que la inmensa mayoría de los gobiernos en todo el mundo prevé mantener niveles fuertes de estímulo económico durante todo el tiempo que sea necesario.

Al mismo tiempo, y éste era el tercer factor dinamizador de demanda al que quería referirme, también hay razones para ser constructivo con lo que puede ser el comportamiento futuro de la inversión corporativa, en parte precisamente como consecuencia de lo poco que invirtieron las empresas durante los años anteriores al virus. Y es que, cuando una empresa lleva mucho sin invertir en capacidad productiva y se enfrenta a un crecimiento rápido de la demanda, lo más probable es que tenga poca capacidad ociosa disponible y que, por tanto, se vea obligada a invertir de forma considerable si quiere poder atender los pedidos que está recibiendo.

El cuarto factor que seguirá contribuyendo durante todavía bastante tiempo a una demanda agregada boyante es la política monetaria. Y esto de nuevo es algo distinto de lo que vimos en el período pre-covid. En efecto, y a diferencia de lo que ocurrió en 2018, cuando la FED subió tipos de forma preventiva porque anticipaba que la reducción del paro significaba más inflación en el futuro, el nuevo marco de inflation average targeting obliga la Fed a dejar correr la inflación y a sólo subir tipos cuando tenga claro que la inflación va a permanecer por encima de su objetivo durante un período de tiempo suficientemente prolongado.

¿A dónde quiero llegar con todo esto? Muy sencillo: unos consumidores en excelente forma, una política fiscal que continúa siendo muy expansiva, una inversión corporativa previsiblemente fuerte y unos bancos centrales que van a mantener condiciones financieras laxas durante todo el tiempo que sea necesario hacen muy probable a futuro un escenario en el que la demanda agregada crece de forma rápida y, al hacerlo, obliga a la oferta a responder no sólo aumentando producción sino, también, a través de subidas continuadas de precios[¹].

Hasta aquí todo ha sido bastante “teórico”. ¿Cómo podemos bajar lo anterior al algo más “tangible”? O, dicho de otra forma: ¿Qué tipo de datos macro deberíamos ver durante los próximos 6-12 meses para que la narrativa de Goldilocks e inflación transitoria pudiera empezar a ser puesta seriamente en duda? Sin ánimo de ser exhaustivo, me referiré al comportamiento que considero más probable en 4 tipo de indicadores:

1- Crecimiento económico: creo que se mantendrá claramente por encima del potencial y que eso permitirá una caída rápida del paro y un cierre temprano del output gap.

2- Inflación subyacente: lo más probable es que permanezca claramente por encima del objetivo de la Fed, incluso a medida que se vayan diluyendo elementos transitorios hoy vigentes, como puede ser el precio los coches usados.

3- Salarios: hay razones sólidas para esperar que los salarios se mantendrán dinámicos a pesar de que en los próximos meses se vaya produciendo un regreso de mucha gente que hoy está fuera de la fuerza laboral. Un ejemplo de por qué esto puede ser así es el hecho de que el número de vacantes de empleo creadas por las empresas americanas es hoy muy superior al de empleos que es necesario crear para volver a los niveles pre-covid.

4- Expectativas de inflación, tanto en familias como en empresas: la evolución más probable de esta variable para los próximos meses, en un contexto de crecimiento económico fuerte y de dinamismo salarial y de precios subyacentes, es una consolidación en niveles relativamente elevados. Algo, por cierto, que dista mucho de ser una cuestión baladí. En efecto, como es sabido, los aumentos en expectativas de precios, son (junto con el ya citado dinamismo salarial) la mejor manera de convertir en permanente cualquier tipo de shock inflacionista.

Concluyo ya: los próximos trimestres van a servir para saber cuál de las dos tesis (inflación transitoria vs persistente) acaba siendo la correcta. A riesgo de equivocarme, creo que lo más probable es que vayamos a un entorno de inflación claramente más persistente de lo que ahora se descuenta, algo que obligará a los bancos centrales a permitir un cierto aumento en los tipos reales de interés. Ni que decir tiene que un escenario como éste, en un contexto de fortaleza de demanda, no sería, para nada, algo negativo para la economía global. Pero lo que sí parece claro es que, desde el punto de vista de los mercados, podrían suceder al menos dos cosas a las que habrá que prestar atención: que los valores cíclicos deberían hacerlo mejor que los defensivos y, sobre todo, que los bonos nominales a largo plazo tienen a día de hoy un potencial de pérdida muy significativo.

[¹] De lo señalado hasta aquí es fácil colegir que veo mucho más probable un escenario de recalentamiento económico que uno de Goldilocks (siendo éste último el que en los últimos ha venido descontando el mercado.) Tampoco creo que vayamos a ir a un escenario de Stagflation (al menos hasta que los bancos centrales decidan introducir un sesgo claramente contractivo a sus políticas monetarias, algo que no sucederá a corto plazo.)

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- ¿Y si nos estamos confundiendo con la inflación? - septiembre 16, 2021