15 Mar El ascenso del Venture Capital como clase de activo

La tecnología y el venture capital

La tecnología está cada vez más presente en nuestras vidas, e incluso la desgraciada pandemia que venimos padeciendo desde el año 2020, ha acelerado aún más la influencia creciente de la tecnología en el día a día de empresas y personas.

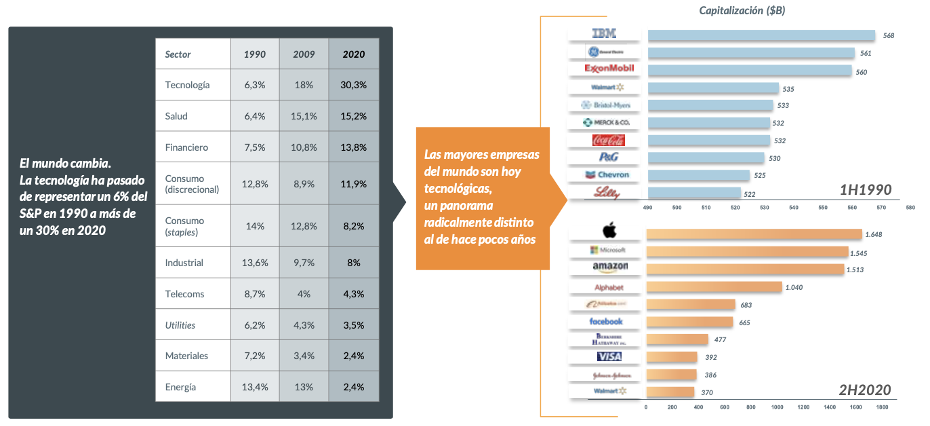

El mundo evoluciona y se puede decir, sin demasiado riesgo de equivocarse, que lo hace al ritmo del progreso tecnológico. Basta asomarse a la escena macro global para constatar que el peso de la tecnología y, por ende, de las empresas tecnológicas, dibujan un panorama muy diferente al de la última década del siglo XX.

![]()

Al hablar de tecnología, a todos nos vienen a la cabeza los Amazon, Google, Apple, Microsoft, etc. Estas empresas, hoy grandes líderes globales con facturaciones mil millonarias, y otras muchas, fueron en su momento, a mayor o menor escala, pequeños proyectos que echaban a andar desde los garajes o habitaciones de universidad de sus fundadores y que fueron creciendo progresivamente gracias al apoyo del capital privado. Ese capital privado, destinado sistemáticamente a apoyar en sus fases tempranas a empresas de base tecnológica (las denominadas startups) es lo que ha venido – desde sus orígenes en la década de los 70 en el hoy denominado Silicon Valley californiano – denominándose venture capital (VC).

Desde entonces, el VC se ha convertido en una clase de activo con identidad propia dentro del capital privado. Asimismo, el VC ha trascendido hace ya muchos años las fronteras americanas para convertirse en un elemento dinamizador de la innovación tecnológica a nivel global.

El VC como clase de activo

El venture capital es una clase de activo relativamente más “joven” que otras que existen desde siempre y que a todos nos vienen a la cabeza (renta fija, renta variable, inmobiliario, commodities, etc.) y, pese a su creciente popularidad, sigue siendo un gran desconocido para muchos inversores.

El VC se encuadra dentro de esa gran clase de activo comúnmente denominada capital riesgo, que engloba otras subclases como el private equity, infraestructuras, etc. El VC comparte algunas características con esas subclases “hermanas” y tiene otras que le son propias.

Así, cualquier inversor que se plantee invertir en VC debe tener en cuenta y entender necesariamente, cuestiones como las siguientes:

– Largo plazo: las inversiones en VC tienen horizontes de maduración largos, típicamente del entorno de los 10 años (aunque hay variaciones en función de la fase de desarrollo de las startups objeto de inversión). Esto es así porque el subyacente son empresas en fases tempranas que necesitan de tiempo para escalar, madurar y, eventualmente, ser objeto de exit/desinversión (normalmente vía operaciones de M&A o mediante salidas a bolsa). Este horizonte largo de tiempo supone también que el VC está menos expuesto a las fluctuaciones a corto plazo del mercado.

– Iliquidez: el VC es un activo ilíquido, en el sentido de que, con carácter general, una vez realizada la inversión no hay posibilidades de reembolso para el inversor hasta que las empresas subyacentes son desinvertidas.

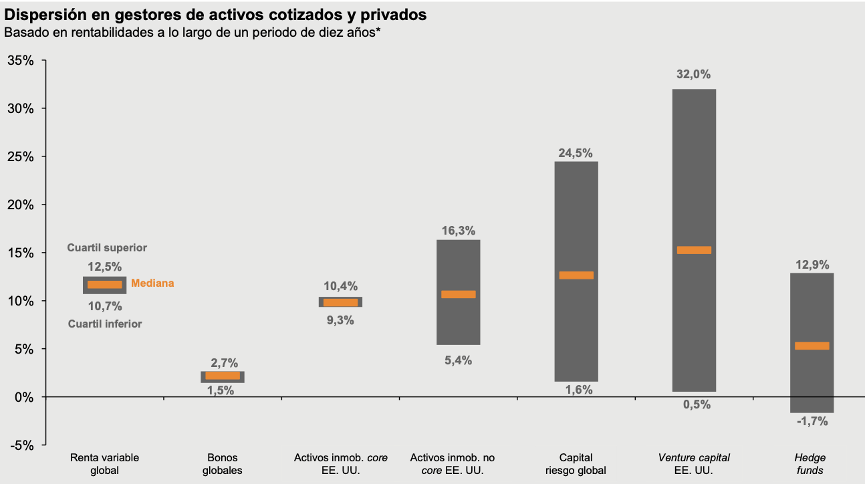

– Retornos potenciales elevados: el VC se considera un activo de alto riesgo. Las empresas en las que se invierte son jóvenes y con altos niveles de incertidumbre, lo que lleva aparejado que muchas de ellas no prosperen. Pero a la vez, el VC tiene la capacidad de generar retornos muy elevados pues las empresas que lo hacen bien generan unas rentabilidades extraordinarias para sus inversores.

Fuente: J.P. Morgan Asset Management, Guide to Alternatives 4T2021

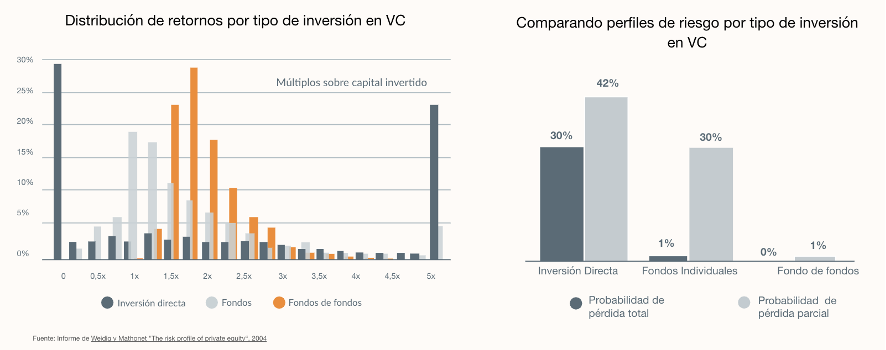

Es por ello que es fundamental invertir en VC con un enfoque sistemático y diversificado. Obviamente, la inversión directa en startups es la modalidad de inversión de más riesgo por lo indicado anteriormente, y solo recomendable para inversores con un buen conocimiento de las peculiares dinámicas de mercado en las que se encuadra este activo.

En el otro extremo del espectro se encuentran los fondos de fondos de VC, que ofrecen una enorme diversificación (i.e. cientos de empresas) que reduce a prácticamente cero la probabilidad de pérdida. Por su parte, los fondos directos de VC ofrecen una diversificación relevante (i.e. 15-25 empresas, de media, por fondo) y un perfil riesgo-retorno entre la inversión directa y vía fondo de fondos.

En cualquier caso, a la hora de invertir en gestores de VC es fundamental el acceso, esto es, el poder materializar la inversión en gestores contrastados con peso en el mercado. Téngase en cuenta que acceder a las mejores startups (caso de la inversión directa o de los fondos directos de VC), o bien a los mejores fondos (caso de los fondos de fondos de VC), no es tarea fácil y existe competencia importante. En otras palabras, ni unas ni otros son normalmente accesibles a la generalidad de inversores y, por ello, es clave poder invertir de la mano de quien sí tiene dicho acceso.

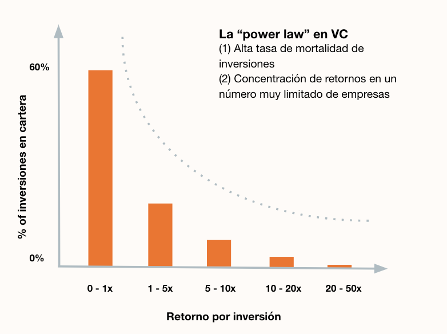

– Distribución singular de retornos: en VC opera lo que se denomina “power law”, esto es, los grandes éxitos se concentran en un número reducido de empresas. Mientras que muchas de ellas o fracasan o generan rentabilidades limitadas para sus inversores, aquellas que lo hacen bien generan tales rentabilidades que compensan con creces las pérdidas de aquellas que fracasan.

Es por ello que la inversión en startups es recomendable hacerla de una forma sistemática, diversificando en una cantidad sustancial de ellas (por ejemplo, a través de fondos de VC o de fondos de fondos de VC).

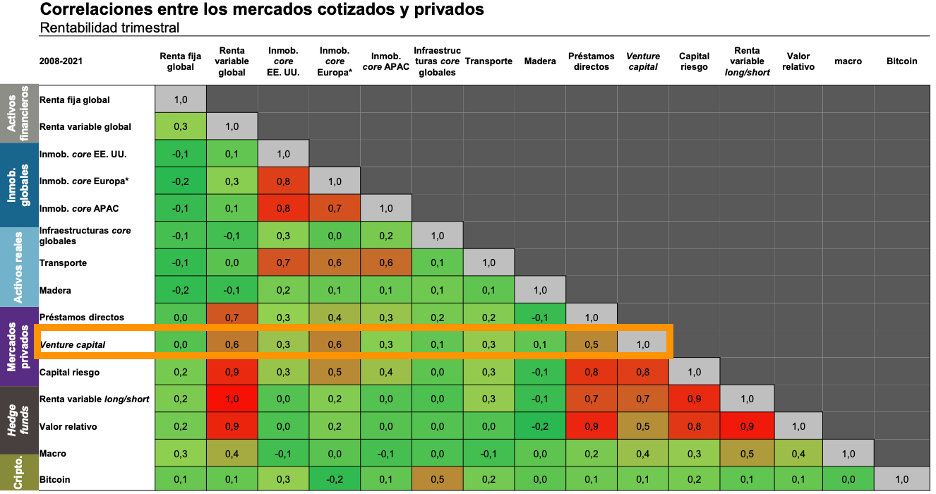

– Descorrelación: el VC es un activo con un grado de correlación bajo con otras clases de activo, lo que lo hace atractivo en la construcción de carteras de inversión diversificadas.

Fuente: J.P. Morgan Asset Management, Guide to Alternatives 4T2021

La oportunidad en Europa

En la actualidad, sigue existiendo aún – sobre todo entre inversores no especialmente versados en esta clase de activo y entre el público en general – una tendencia a seguir identificando VC con Silicon Valley y con Estados Unidos en general. Esto resulta comprensible por la tradición inversora, por los volúmenes invertidos y por las historias de éxito generadas allí.

Sin embargo, como se ha indicado anteriormente, el VC es hoy una modalidad de inversión que ha trascendido su origen en los Estados Unidos, siendo Europa y China, los otros dos polos de inversión principales a nivel global.

En el caso europeo que nos es más cercano, se ha venido gestando en las dos últimas décadas un “caldo de cultivo” – impulsado de forma importante por los gobiernos nacionales y las instituciones europeas para, entre otras cuestiones, impulsar la innovación y reducir la dependencia europea de Estados Unidos y China – que viene ya cristalizando en lo que es un ecosistema tecnológico maduro. Esta madurez se constata a todos los niveles: número y calidad de proyectos emprendedores, gestores de VC más cualificados, capital cada vez más dispuesto a invertir en VC, casos de éxito contrastados (piénsese en casos de éxito como Spotify o en las más de 300 empresas europeas “unicornio” valoradas hoy en más de €1.000 millones), un mayor dinamismo en los exits (M&A, salidas a bolsa) de startups y un entorno regulatorio cada vez más favorable. El fantástico informe “State of European Tech 2021” elaborado por el fondo de VC Atomico es de lectura obligada para entender la magnitud de la oportunidad europea actual.

En otras palabras, se puede afirmar que hay una oportunidad clara en Europa para el VC. Pero, ¿por qué invertir en venture capital en Europa? Sin perjuicio de consideraciones particulares de cada inversor, hay dos elementos fundamentales que constatan la oportunidad europea.

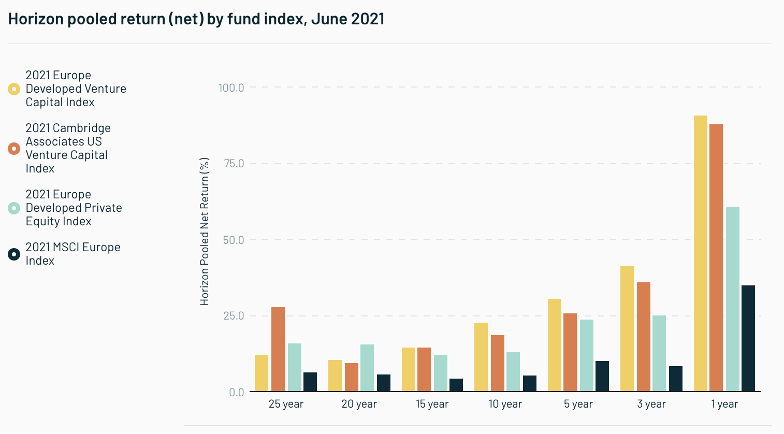

Por un lado, al contrario de lo que se pueda pensar, el VC europeo ha demostrado su capacidad de generar retornos superiores a los del VC americano de forma sostenida en el tiempo.

Fuente: Atomico, informe State of European Tech 2021, en base a datos de Cambridge Associates

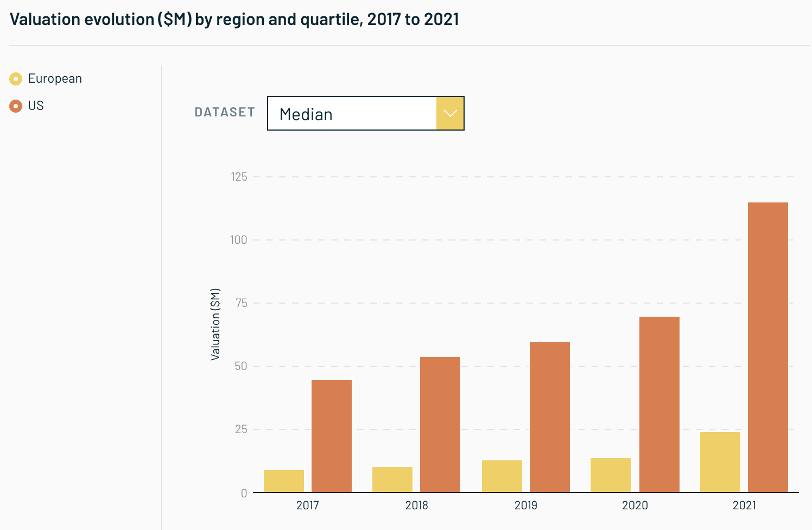

Por otro lado, como consecuencia de la mayor tradición y desarrollo del ecosistema de Estados Unidos, las valoraciones de las startups en Europa son, en todas las fases de desarrollo, una fracción de las de sus homólogas americanas.

Fuente: Atomico, informe State of European Tech 2021, en base a datos de Pitchbook

Premiando como premia el mercado a las empresas de éxito con múltiplos análogos a ambos lados del Atlántico, poder invertir más barato y aprovechar el arbitraje de múltiplo de salida parece una obviedad.

El difícil acceso al venture capital

En España, todo lo que se refiere al desarrollo del ecosistema tech ha tenido lugar con posterioridad al de los países europeos más avanzados en este frente (Reino Unido, Francia, Alemania, países nórdicos), lo que históricamente también ha conllevado un menor interés relativo de los inversores por la clase de activo VC.

Sin embargo, con el desarrollo creciente de dicho ecosistema en España a la par que en el resto de Europa, el interés por parte de los inversores por invertir en VC también está aumentando, tanto a nivel de grandes inversores (institucionales, family offices, etc.) como del pequeño inversor no profesional.

En lo que se refiere a los inversores no profesionales o minoristas, dadas las características de producto complejo y de riesgo del VC, la legislación española (como otras europeas) ha sido restrictiva a la hora de posibilitar la entrada de aquéllos en VC, y en capital riesgo en general. Así, con ánimo de proteger al pequeño inversor, la ley impide a día de hoy que un inversor minorista invierta cantidades inferiores a €100.000 en esta clase de activo, cantidad que no está al alcance de todos los inversores.

Sin embargo, algo está cambiando y se está en proceso de adoptar medidas que favorezcan la democratización del acceso al capital riesgo. Así, recientemente el ejecutivo español anunció modificaciones legislativas que podrían concretarse durante 2022 y que supondrían que el umbral mínimo de inversión en capital riesgo bajara sustancialmente, incluso hasta los €10.000. No obstante, de operar el cambio, vendrá seguro de la mano de medidas adicionales que protejan a los inversores.

En el ámbito del gran capital también se habla de posibles modificaciones legales que faciliten la entrada de determinadas tipologías de inversores institucionales (e.g. fondos de pensiones) en la clase de activo.

Conclusión

No cabe duda de que venimos asistiendo a un boom tecnológico. El peso de la tecnología en el mundo sigue aumentando y el desarrollo que venimos observando en el ecosistema tech español y europeo da testimonio de ello.

En este contexto, se constata un aumento importante del interés de pequeños y grandes inversores por entrar en un activo como el venture capital, hasta hace no tanto desconocido para muchos y con capacidad probada de generar alpha en forma de retornos extraordinarios, así como de aportar diversificación en cualquier cartera de inversión. Los cambios legislativos que se espera que tengan lugar próximamente para posibilitar un mayor acceso al capital riesgo en general constatan este interés creciente.

Tratándose como se trata de un activo complejo, es fundamental que cualquier inversor interesado en invertir en VC lo haga de una forma sistemática, comprendiendo perfectamente las características del activo y con una exposición en su cartera que se adecúe a su perfil de riesgo.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- El ascenso del Venture Capital como clase de activo - marzo 15, 2022