13 Abr ¿2008 (bis)?

Ante los recientes titulares que están generando los actuales acontecimientos con relación a la banca americana y europea, podría volver a rondar la mente de los inversores la idea de sacar el dinero de la cuenta corriente e ir a esconderlo debajo del colchón. ¿Realmente nos encontramos ante un nuevo 2008? ¿Es esto una crisis bancaria sistémica?

La respuesta es rotundamente NO.

Para poder hacer esta contundente afirmación nos basamos en dos elementos diferenciales de la crisis actual frente a la de hace década y media: en primer lugar, en el papel que está desempeñando el regulador y, en segundo lugar, la causa del problema:

1) El Regulador

Cuando estalló la Gran Crisis Financiera de 2008, los gobiernos y bancos centrales del momento tuvieron que enfrentarse a una situación no vivida en casi 100 años. Esta falta de experiencia hizo que se encontraran perdidos y sin saber muy bien qué hacer ni a qué herramientas recurrir.

Contextualizando, consideramos relevante recordar que en septiembre de 2008, cuando la bolsa sufría una corrección de en torno al 25%, similar a otras crisis bursátiles (si bien los bancos perdían un 50% de su valor), el Congreso norteamericano se reunió para debatir y aprobar medidas de emergencia y no llegaron a ningún acuerdo. En aquel momento, los demócratas votaron que no al paquete de medidas propuestas y los mercados sufrieron correcciones adicionales de doble dígito. Finalmente, y a lo largo de los siguientes meses, tuvieron que terminar aprobando medidas mucho más contundentes y costosas a las inicialmente rechazadas, para combatir los efectos de la crisis.

Volviendo a la actualidad, en el caso de Silicon Valley Bank (nos centraremos en él, pero no debemos dejar de mencionar a Signature Bank), los acontecimientos se han desarrollado de manera completamente diferente. La quiebra se produjo un viernes y las medidas no se hicieron esperar. Durante ese mismo fin de semana, el Federal Deposit Insurance Corporation (FDIC) invocando la “excepción por riesgo sistémico” anunció la garantía gubernamental para todos los depósitos afectados por la situación del Banco, ampliando la misma incluso por encima de los 250.000 dólares que recoge la normativa en EE. UU. (equivalentes a los 100.000€ del fondo de garantía de depósitos europeo).

Adicionalmente, la Reserva Federal garantizó liquidez a todos los bancos que lo necesitaran (a través del Bank Term Funding Program o BTFP), y por último el HSBC asumió la compra de la filial británica del SVB. No debemos olvidar que, en 2008, las autoridades del Reino Unido no hicieron sino dificultar ampliamente cualquier tipo de operación transnacional.

Por tanto, vemos cómo las decisiones y medidas que se han adoptado en 2023 han sido, frente a las de 2008, mucho más rápidas y contundentes, con las diferentes autoridades monetarias implicadas actuando de forma alineada.

2) Las causas del problema

Respecto a las causas del problema, en 2008 el origen fueron las llamadas hipotecas subprime, que como muchos de ustedes recordarán habían sido concedidas por los bancos norteamericanos con un criterio de riesgo muy laxo, y que los estructuradores consiguieron vender, empaquetándolas en bonos (como activo financiero) a lo largo del mundo, haciendo que la enfermedad se extendiera por todas las regiones.

Por contra, lo sucedido con el SVB y Credit Suisse son claramente clasificables como problemas específicos y muy localizados. Vayamos pues al detalle de lo ocurrido en estos dos casos:

A) Con relación al Silicon Valley Bank, podemos resumir que la causa está en una mala gestión por parte de sus directivos, que a la vez se ha visto potenciado por las propias características del banco. No debemos olvidar que el SVB ha sido la entidad bancaria de mayor crecimiento en Estados Unidos en los últimos años, empujado por el auge tecnológico del país.

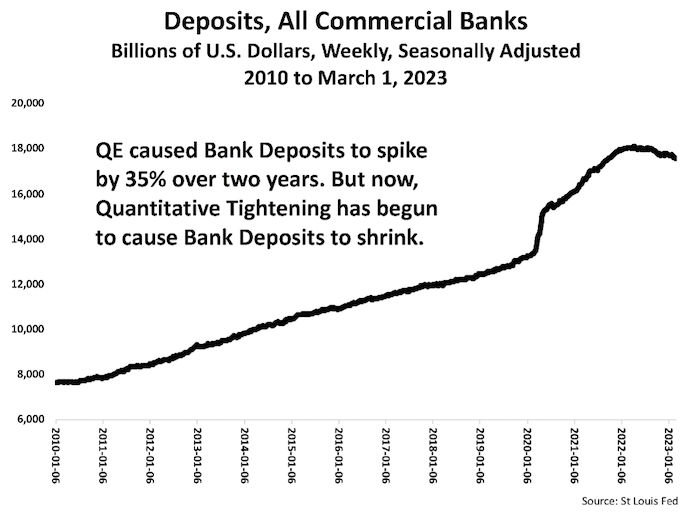

Su desarrollo se apoyó principalmente en aquellos emprendedores que se establecían en el valle californiano con muchas ideas, pero sin apenas dinero y que creaban una startup que, tras alcanzar el éxito, finalmente vendían por millones de dólares. En respuesta al apoyo que habían recibido en los inicios de sus andaduras empresariales por parte de la entidad, depositaban en el SVB todas las ganancias generadas. Esta considerable suma de depósitos, unido al fuerte crecimiento de los mismos a nivel general por la especial inyección de liquidez que los Bancos Centrales (como se aprecia en el siguiente gráfico) han estado haciendo en la última década, hicieron que el SVB multiplicara por 3 el volumen de pasivo de su balance en los últimos años.

Fuente: St. Louis Fed

Fuente: St. Louis Fed

En una situación típica, el SVB habría recurrido al negocio bancario tradicional, destinando los depósitos que unos clientes hacen a prestárselo a los clientes que soliciten financiación, a largo o corto plazo, y en las diferentes versiones de producto (cuentas de crédito, hipotecas, etc).

El asunto en este caso concreto, es que como comentábamos anteriormente, los clientes del SVB no tenían necesidad de financiación sino al contrario, lo que tenían, en general, era un exceso de liquidez, por lo que desde la dirección de la entidad se tomó la decisión de invertir en deuda pública. La inversión en este activo se produjo cuando los tipos de interés estaban en mínimos.

Con las recientes subidas de los tipos, la valoración de las empresas tecnológicas se ha visto negativamente afectada, provocando que la liquidez haya dejado de fluir tan alegremente hacia compañías de este sector y startups. Por este motivo, los clientes del SVB, principalmente del sector tecnológico, se han visto obligados a recurrir a los depósitos que tenían en la entidad y al ser importes muy considerables, el banco no ha tenido otra alternativa que acudir al mercado para vender los bonos que tenían en cartera (por simplicidad no entraremos en el concepto técnico de “disponible para la venta” o “mantenido a vencimiento”).

Como ya sabemos, tipos al alza suponen caídas en el precio de los bonos, por lo que SVB ha tenido que materializar grandes pérdidas, que a nivel contable ha llevado a una quiebra técnica. Su reacción ante tales circunstancias ha sido intentar una ampliación de capital, pero el mercado les ha dado la espalda.

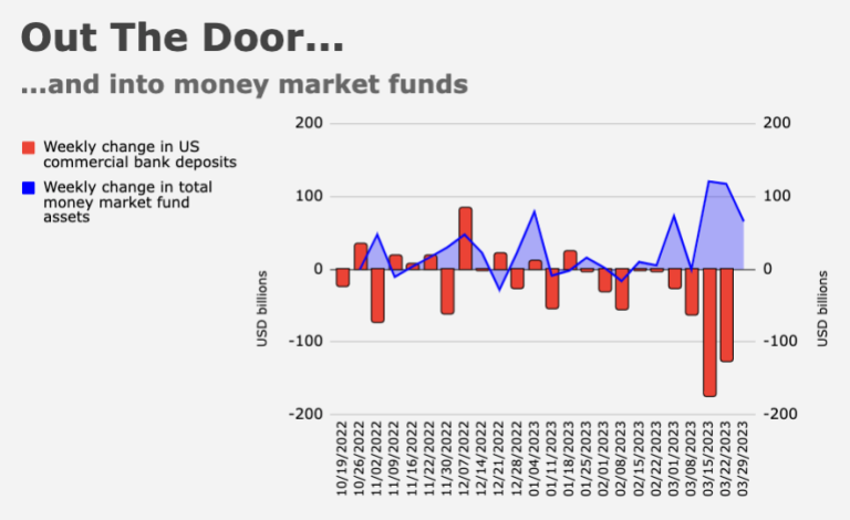

En el siguiente gráfico se puede observar la evolución del recién mencionado problema de depósitos, inversiones y pérdidas de la banca norteamericana.

Ese dinero que se está yendo de depósitos y que está forzando a los bancos a realizar ventas de bonos, está fluyendo hacia fondos monetarios, que por primera vez en décadas ofrecen rentabilidades atractivas.

¿Esto mismo podría suceder en otros bancos? Para poder responder a esta cuestión es necesario diferenciar entre la regulación europea y la americana. Pese a que estos últimos estuvieron en el epicentro de la gran crisis financiera, siguen manteniendo unas exigencias normativas relativamente suaves para los llamados bancos regionales, entre los que se encontraba el Silicon Valley Bank. En cambio, el sector bancario en Europa tiene unos requisitos mucho más exigentes en cuanto a situaciones de estrés y capitalización. En Estados Unidos existe una legislación equivalente, pero solo para aquellos bancos que por ser considerados los más grandes, son denominados sistémicos y que son los siguientes: JP Morgan, Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, Bank of New York, State Street y Wells Fargo.

En resumen, si bien esto podría suceder en otros bancos americanos de menor tamaño, podemos afirmar con rotundidad que es altamente improbable que ocurra ni en los grandes bancos estadounidenses ni tampoco en Europa.

Por otro lado, el riesgo de contagio ante la caída de SVB se vio rápidamente atajado por la antes mencionada acción de la Reserva Federal, que ofreció liquidez a todos aquellos que lo necesitaron. Para mayor tranquilidad, los vínculos entre un banco regional y americano como el SVB y el sector bancario europeo son prácticamente inexistentes.

En refuerzo de la idea de que se trata de un riesgo muy específico, debemos mencionar dos anécdotas del SVB que creemos que arrojan bastante luz en torno a la situación y gestión del mismo. En primer lugar, antes de la quiebra se produjo la dimisión del que fuera su responsable de riesgos, alegando desavenencias con la dirección. En segundo lugar, mencionar el lobby ejercido por los directivos de la entidad para modificar las leyes a su favor, y evitar un mayor control, cuando por su crecimiento se iba a haber obligado a sufrir un mayor escrutinio por parte de las autoridades.

Por último, por dimensionar con referencias más cercanas el tamaño del SVB, éste ocupaba el puesto 16º o 18º (según la fuente consultada) entre los bancos norteamericanos. En Europa, este puesto lo ocupa Caixabank, siendo cuatro veces mayor y como ya hemos explicado, cumpliendo con unos requisitos de capital mucho más estrictos que su homólogo, por ranking, norteamericano.

B) Pasemos ahora a explicar lo sucedido con Credit Suisse. De nuevo debemos recordar que se trata de un riesgo específico del banco, que lleva arrastrando problemas desde que comenzó a diversificar su negocio tradicional centrado en el segmento de la banca privada para adentrarse en el difícil y competitivo mundo de la banca de inversión.

Esta inmersión en la banca de inversión dejó al banco suizo herido de muerte el año pasado, ya que se vieron involucrados en dos escándalos financieros que dañaron gravemente su reputación, además de su cuenta de resultados.

Por una parte, la quiebra de la firma británica Greensill Capital en 2021 dejaba a Credit Suisse un agujero de cerca de 10.000 millones de dólares, de los cuales, hasta ahora, ha podido recuperar 7.400 millones, si bien se enfrenta a demandas de clientes por importe de 3.000 millones.

Por otra parte, también se vio implicado en el escándalo de Archegos Capital, el family office que administraba los activos personales del millonario Bill Hwang. En este caso perdió más de 5.000 millones, más de la mitad del total de 10.000 millones perdidos colectivamente por una serie de bancos de inversión.

Todo esto le obligó a hacer dos ampliaciones de capital seguidas y a anunciar un potente plan de reestructuración, pero la reputación del banco cayó en picado, poniendo de manifiesto un claro problema de gestión por parte de los responsables de la entidad.

Algunos de ustedes se preguntarán, ¿cómo ha podido suceder esto entonces, si decís que los requisitos europeos son mucho mayores? Efectivamente lo son, pero esto no impide que un banco se tambalee cuando se produce una crisis de confianza entre los clientes, como ha sucedido con el gigante suizo.

Ante una creciente rumorología de crisis, muchos de sus clientes empezaron a solicitar la retirada de sus depósitos, y pese a que el banco contaba con sólidos colchones de capital, las declaraciones por parte de su principal accionista, Saudi National Bank (primer accionista de Credit Suisse con un 9,88% de la institución) diciendo que no acudiría a una nueva ampliación de capital, agitaron el avispero, y las acciones del Banco Central Suizo (SNB), que deberían haber sido un rotundo cortafuegos, no lo consiguieron. De esta manera, y ante el riesgo de contagio a todo el sistema suizo, la contundente decisión final, en una segunda ronda, fue vendérselo a precio de derribo a su gran competidor histórico, UBS.

Respecto a esta adquisición también consideramos importante analizar uno de los mayores titulares que se han generado: en torno al hecho de que los accionistas se hayan situado por encima de los bonistas en el orden de prelación de la liquidación del banco.

Se trata de una verdad a medias que nos gustaría explicar en dos apartados:

– LAS GRANDES TRAZAS (para el no profesional): los bonos afectados son aquellos llamados CoCos o AT1, que fueron creados por las autoridades bancarias a raíz de la Gran Crisis Financiera de 2008 para reforzar el capital de los bancos. Son un instrumento híbrido a medio camino entre la renta variable y la deuda, y que por tanto no es equivalente a la renta fija tradicional.

– EL DETALLE (para aquellos conocedores de la materia): si bien es cierto que a primera vista el hecho de que los CoCos de Credit Suisse valiesen cero, mientras los accionistas recuperaban parte del valor invertido, podía parecer sospechosamente irregular, un posterior análisis en profundidad desvelaba ciertos matices.

En primer lugar, descubrimos el matiz filosófico. Las autoridades decidieron sacrificar los CoCos como eslabón más débil, ya que, no siendo el tipo de deuda más habitual, era preferible su pérdida si con ello se conseguía evitar un daño total en el instrumento tradicional, entendidas como tal las acciones, tratando de conseguir una mayor tranquilidad en los mercados.

En segundo lugar, hablaremos del matiz técnico. Pese a lo que se pueda entender a nivel general, los inversores en los AT1 de Credit Suisse deberían saber que sus CoCos no tenían un mecanismo llamado “wright up”, que por el contrario sí está presente en los AT1 de otros bancos europeos, por lo que la posibilidad de que su valoración desapareciera, y no sucediera lo mismo con la de las acciones era factible. Las declaraciones efectuadas tanto por el BCE y el BoE desmarcándose de la actuación de su homólogo suizo y reafirmando la prelación en el caso de sus jurisdicciones reafirma la dificultad de un hecho similar en el resto de Europa.

Esto último ha sido un detonante clave para que desde Acacia Inversión hayamos decidido aprovechar la fuerte caída en el activo (de en torno al 15%) en apenas unos días, para duplicar la posición que ya teníamos en el mismo, pues además de la probable recuperación en precio (que ya ha empezado a producirse) nos encontramos con inversiones que tienen TIRes superiores al 10%.

¿Entonces está el camino despejado?

Aunque hayamos descartado de nuestros escenarios el riesgo de una crisis sistémica bancaria, desde Acacia nos gustaría destacar 2 puntos:

1) Creemos que lo que ha sucedido con estas dos entidades financieras es el claro síntoma del riesgo del que llevamos hablando desde hace varios meses: la crisis de liquidez. Con esto no queremos alardear de haber anticipado la situación que actualmente atraviesa el mercado, porque ni nosotros ni ninguno de los analistas a los que leemos preveía, entre los riesgos de este año, que las entidades financieras fueran a sufrir dificultades. Al contrario, la mayoría de las opiniones coincidía en que la banca era la apuesta más clara, impulsada, entre otras cosas, por la subida de los tipos de interés.

A continuación, definiremos a qué nos referimos cuando hablamos de crisis de liquidez.

Lo primero, no debemos olvidar que los bancos centrales llevan inundando de dinero todo el sistema financiero desde que estalló la crisis de 2008. Así, nos hemos acostumbrado a vivir en un entorno permanentemente “engrasado” por el dinero que ha terminado siendo la solución mágica ante cualquier problema que estallaba, como pudo ser la pandemia.

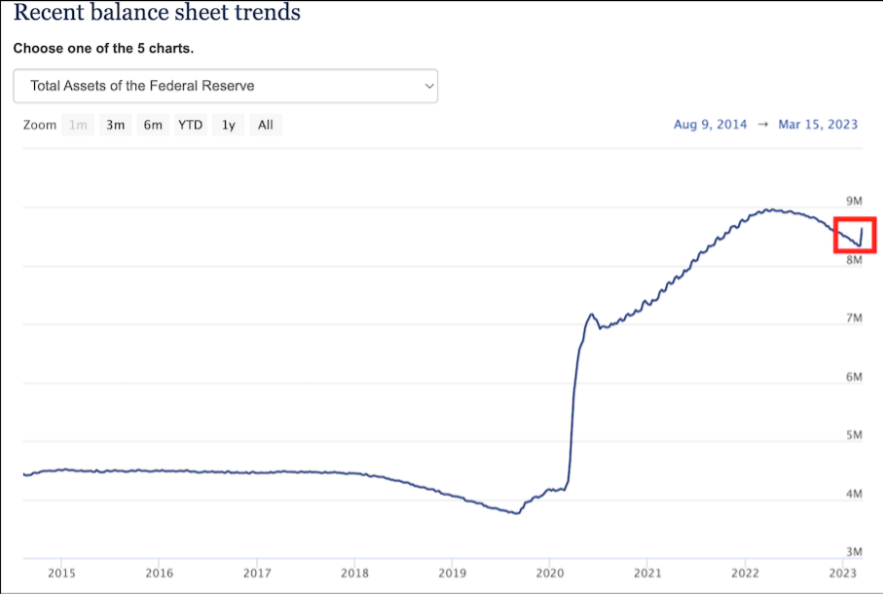

En la actualidad, los banqueros centrales no solo están subiendo los tipos, como recogen todos los titulares de prensa especializada y general, sino que además llevan drenando liquidez del sistema desde hace varios meses.

Mención aparte requiere ese cuadro rojo del gráfico de arriba, que refleja la inyección de liquidez provocada por la ventana de liquidez antes mencionada (Bank Term Funding Program o BTFP) tras la crisis del SVB. Sobre este aumento contracorriente del balance de la Reserva Federal de las últimas semanas (debido al uso de las diversas líneas de crédito interbancarias) queremos destacar que para nosotros no es equivalente a una especie de ‘QE de facto’. El balance de la Reserva Federal está creciendo porque los bancos están tomando prestados fondos mediante colaterales, pero creemos que es extremadamente poco probable que en esta fase del ciclo económico este ‘dinero’ termine en la economía real, sino que se destinará a reemplazar los depósitos perdidos. Por lo tanto, no hay una inyección de liquidez impulsiva o un efecto estimulador.

Cuando la liquidez empieza a fallar, siempre se acaban generando problemas en aquellos mercados más pequeños, que generalmente son más ilíquidos, y menos regulados (como por ejemplo la renta fija privada, el Capital Riesgo, el inmobiliario…). Esto acaba poniendo entre la espada y la pared a aquellas corporaciones cuyos balances son más débiles y que ahora se deben enfrentar a una nueva situación en la que el dinero ya no fluye tan alegremente y conseguir financiación es mucho más difícil.

Por eso, nuestra visión a futuro no recoge que vaya a haber problemas en el sistema financiero en general, ya que creemos que está mucho más fortalecido y regulado que hace una década, sino que esperamos que pueda haber dificultades en aquellas compañías que, perteneciendo al sector bancario o a cualquier otro (industrial, tecnológico…), no gocen de la mejor salud en sus balances.

Por tanto y a modo de conclusión, entendemos que el riesgo será específico y no sistémico.

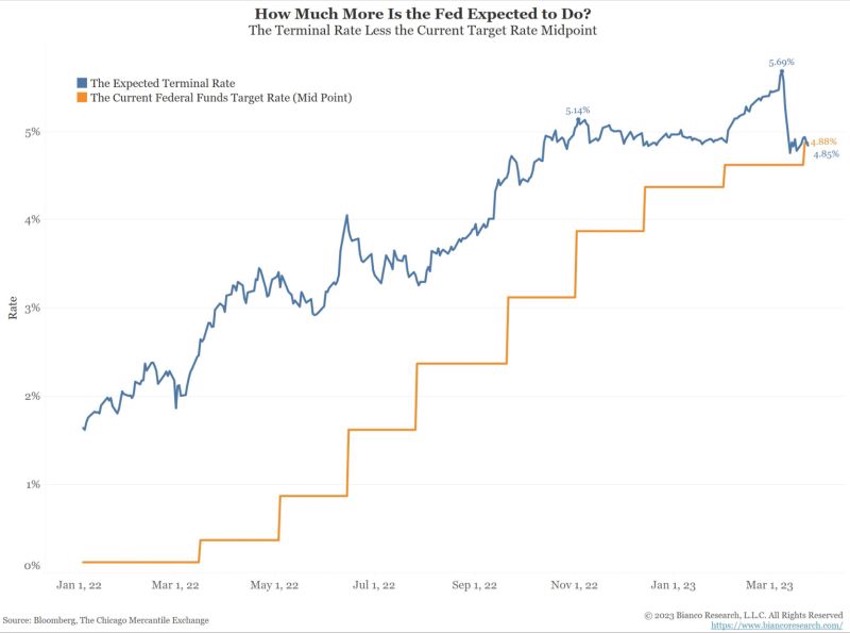

2) Además, nos gustaría advertir acerca del posible efecto colateral que pueda tener lo sucedido en el sistema bancario sobre el resto de la economía. De hecho, Powell en su último discurso, tras anunciar la última subida de 25 puntos básicos en los tipos, hacía mención a ello.

La Fed, en su última comparecencia, mantenía el curso de subidas programadas para combatir la inflación, pero dejaba claro que el tumulto en el sector bancario iba a tener como consecuencia que este fuera más restrictivo a la hora de conceder crédito, como se aprecia en el siguiente gráfico:

En definitiva, que el propio mercado ha hecho parte del trabajo a los Bancos Centrales, endureciendo las condiciones crediticias sin que sean necesarias próximas subidas adicionales de tipos.

En definitiva, que el propio mercado ha hecho parte del trabajo a los Bancos Centrales, endureciendo las condiciones crediticias sin que sean necesarias próximas subidas adicionales de tipos.

Ya le sucedió a Volcker (y no nos olvidemos que es el espejo en el que se mira Jerome Powell) con su famosa subida de tipos de finales de los 70 y principios de los 80, quien subió tipos hasta que empezaron a surgir problemas en el sistema bancario (quien tenga curiosidad que mire la quiebra del Continental Illinois a mediados del 84 – la mayor de la historia de EE. UU. hasta la Gran Crisis Financiera de 2008 – y qué hicieron los tipos de la FED desde esa fecha). De hecho, hay un viejo refrán en mercado que dice algo así como que los bancos centrales suben tipos hasta que rompen algo.

Como conclusión, no debemos olvidar que, si la economía va a desenvolverse en un entorno menos propicio, será una consecuencia normal que el crecimiento se vea afectado en los países desarrollados. ¿Quiere decir esto que la crisis es inevitable?

Después de más de una década de dinero gratis, la política monetaria ha llegado a un punto clave: los banqueros centrales se están viendo forzados a elegir entre la estabilidad de precios o la estabilidad financiera.

Entendemos que, con los últimos acontecimientos, las probabilidades de crisis son mayores, pero como en toda buena historia, no den el final por cerrado hasta que aparezca el esperado caballero andante, que en este caso podría perfectamente venir montado en dragón: China con su reapertura, ya que como todos sabemos, el gigante asiático es el verdadero motor del crecimiento mundial y lleva muchos meses al ralentí.

En Acacia tenemos las carteras posicionadas para diversos escenarios, y entre ellos uno que pudiera ser adverso mediante nuestras inversiones en activos antifrágiles. Por eso, tenemos cerca de un 6% en oro, más de un 3% en yuanes a través de deuda de gobierno chino, la liquidez en máximos y una opción con mucha convexidad en yenes. Además, aprovechamos los bajos niveles de volatilidad de finales de enero para hacer una cobertura que nos llevaría a mínimos de inversión en renta variable si el mercado cae desde los niveles actuales.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- ¿2008 (bis)? - abril 13, 2023