06 Oct La decadencia del mixto tradicional

En abril de 2018 nuestro Director de Inversiones, Miguel Roqueiro, lanzaba la siguiente proclama en un encuentro con periodistas: “el mixto tradicional está muerto”. Hoy, más de dos años después, creemos que el panorama a medio y largo plazo de este tipo de productos es aún peor.

En este artículo vamos a repasar cuáles son las razones de tal aseveración, qué alternativas existen, cuáles están creciendo al calor del nuevo panorama de inversión y, finalmente, cuál es la opinión de Acacia Inversión y cómo trabajamos en esa búsqueda de rentabilidad.

¿Qué es un fondo o cartera mixto/a? Es un fondo o cartera que combina la inversión en renta fija tradicional (bonos con los que se financian gobiernos o empresas) y en renta variable (acciones de empresas), manteniendo un nivel de riesgo ajustado. Al referirnos a productos mixtos tradicionales vamos a centrarnos en los que NO poseen un riesgo muy alto, por ejemplo en los basados en la cartera comúnmente llamada 25/75 (25% en renta variable y 75% en renta fija), también llamada mixta defensiva. A su vez, analizaremos una cartera moderada, hasta un nivel de bolsa del 60% (por lo tanto 60/40).

Los Bancos Centrales con sus tipos ultra bajos y su inundación de liquidez nos están haciendo vivir en un entorno de represión financiera desde hace ya unos años: el dinero cada vez vale menos, los grandes ganadores (o supervivientes) son los deudores (sus deudas se hacen más livianas) y los tenedores de activos (ya que muchos de ellos se encuentran con valoraciones en máximos históricos), por otro lado, los grandes perjudicados son los rentistas y los ahorradores, ya que su dinero no se remunera (¡Acuérdense de que no hace mucho existían los depósitos al 4%!).

En este entorno de tipos en negativo y donde los rendimientos esperados de los bonos cada vez son menores, la labor de la renta fija en las carteras ha quedado totalmente defenestrada ya que, ni nos sirve como generador de rentabilidad ni nos sirve de colchón en caso de que vengan curvas dentro de los mercados financieros.

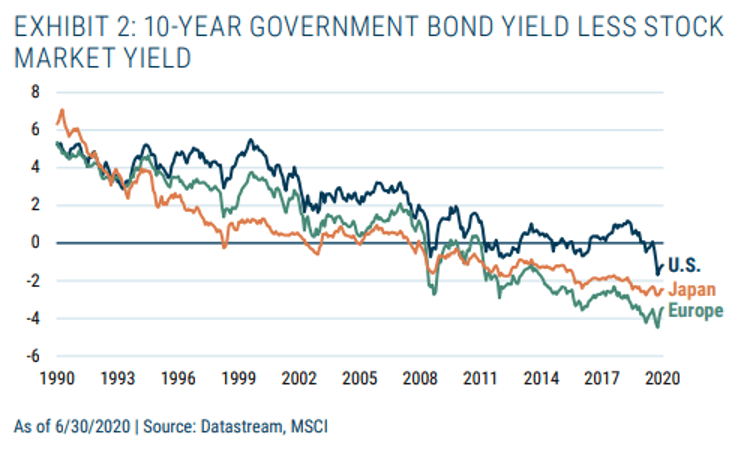

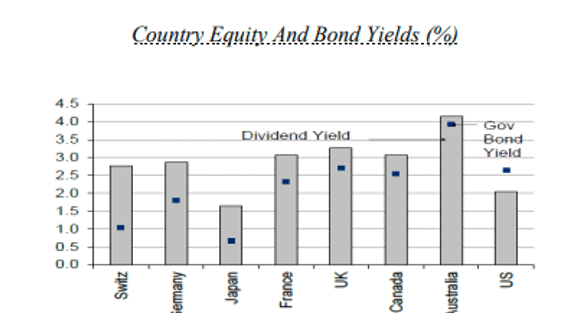

Respecto al primer punto, una imagen que lo resume es la siguiente (Tipo del bono a 10 años menos rentabilidad por dividendo):

Tanto en Europa como en Japón, las acciones han ofrecido ingresos más altos que los bonos gubernamentales (dividendos superiores al cupón de estos) durante unos 10 años. Estados Unidos estaba en el límite donde acciones y bonos tenían rendimientos similares durante esta última década, pero la reciente caída por la crisis del Covid ha dejado que sus bonos se unan a los demás países con un rendimiento inferior al de las acciones.

Contextualizado el primer punto, nos centramos en esta segunda cuestión: la renta fija ha dejado de amortiguarnos las caídas de las carteras tal y como ha hecho históricamente. ¿Por qué? Básicamente por tres razones:

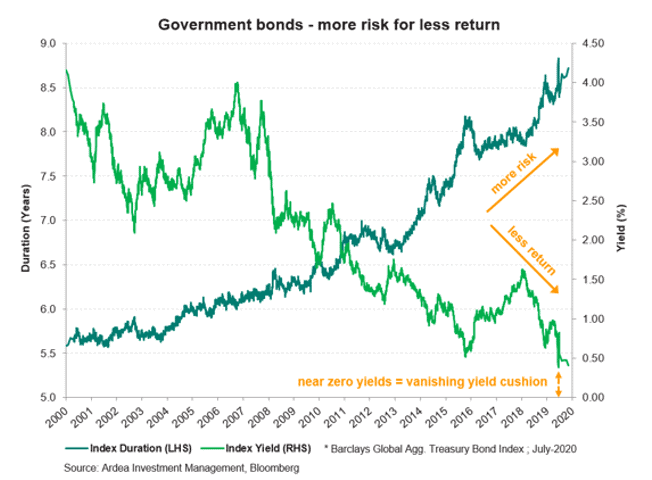

1) Porque el actual cupón (carry que ofrecen los bonos) es tan exiguo que ya no es capaz de contrarrestar las caídas en el precio del bono por subidas de tipos ni las bajadas de la parte más agresiva de la cartera, la renta variable.

En el gráfico puede observar cómo se ha ido incrementando la duración (y por tanto riesgo) de la renta fija (línea verde oscura, pasa de algo más de 5,5 años en el 2000 a 8,75 en 2020) para un menor retorno, ya que los bonos cada vez han ido pagando menos (línea verde clarita: pasa del 4,25% en el año 2000 al 0,50% en 2020). En definitiva, menos rentabilidad por más riesgo.

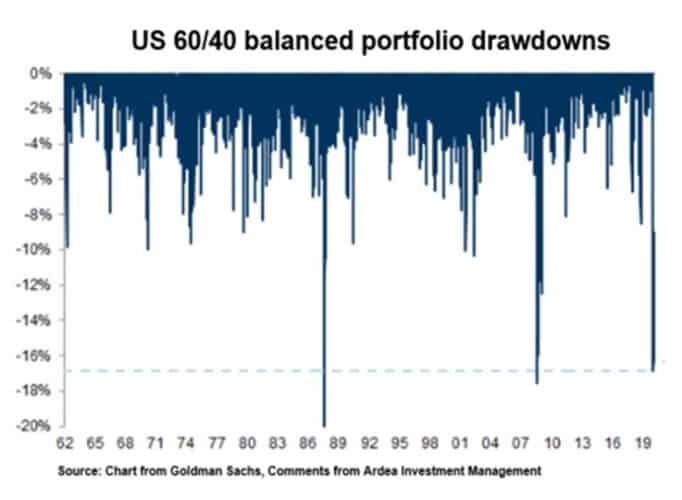

Por tanto, la falta de colchón nos ha dejado completamente expuestos a cómo evolucione la renta variable.

En el gráfico podemos observar cómo las máximas caídas de las carteras 60/40 han ido de la mano de las caídas en bolsa.

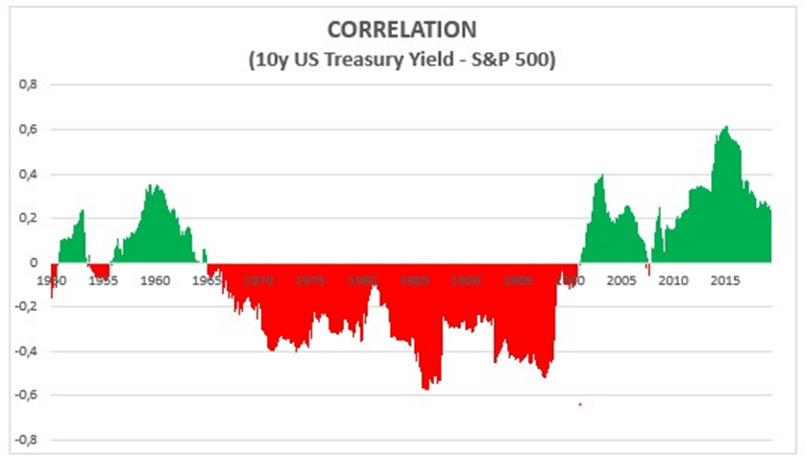

2) Porque la clásica afirmación de que la renta fija y la renta variable están descorrelacionadas en estos momentos no es cierta. Cuando llega la volatilidad a los mercados, todos los activos caen a plomo, no existe amortiguación por parte de la renta fija. En el siguiente gráfico se muestra en verde la correlación positiva y en rojo negativa. Actualmente la bolsa en EE. UU. y el bono a 10 años estadounidense se mueven en la misma dirección con una proporción del 25% de la renta fija sobre la renta variable.

3) Porque los tipos, en principio, han llegado hasta un límite en el que no deberían seguir cayendo en gran medida (es nuestra tesis de inversión de los últimos años, si bien el mercado NO nos ha dado la razón). En todo caso, parece que pueden comenzar el camino contrario y que por lo tanto veamos cierta normalización de los mismos por lo que, no sólo no aportarían rentabilidad a la cartera sino que sufrirían en un entorno de subida de tipos.

Asimismo, históricamente, los mixtos tradicionales han tenido un marcado carácter local, es decir, su universo de inversión se ha centrado en España y a lo sumo Europa. No les hago un gran descubrimiento diciéndoles cuál ha sido la evolución de estas bolsas durante los últimos años. He aquí uno de los errores tradicionales del inversor: querer invertir en su zona de confort, en lo conocido, en lo que le rodea, en este caso nos referimos a la zona geográfica. No puede haber otra recomendación para el profesional, empresario, pensionista… español que invertir fuera de España y de Europa ya que, si no, todo su patrimonio del tipo que sea y sus ingresos dependen del mismo riesgo. También ocurre esto mismo en sectores, si usted se dedica al mundo industrial, invierta en sectores que no tengan que ver con el suyo, diversifique sus riesgos.

Y un último apunte, en este caso no puedo generalizar ya que no afecta a toda la industria, pero si tiene un mixto de una entidad bancaria generalista pregunte por la comisión que le están cobrando por la gestión del fondo o de la cartera.

MODELOS ALTERNATIVOS

La pregunta que nos tenemos que hacer como inversores es: entonces ¿dónde y cómo tenemos que invertir para salir de esta disyuntiva?

Durante los últimos años han salido a la luz nuevas formas de invertir o se han vuelto a utilizar palabras que habían quedado fuera del léxico de inversión actual. ¿A qué me refiero?

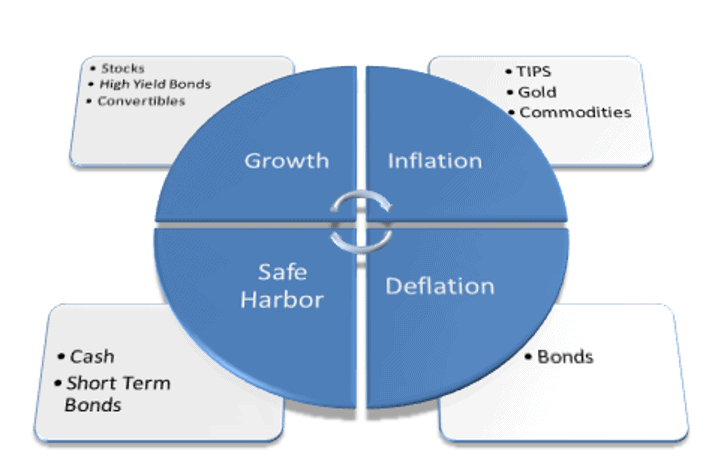

1) CARTERA PERMANENTE

Volvemos al “Permanent Portfolio”: la Cartera Permanente supone un concepto de inversión que diversifica a través de cuatro grandes categorías a partes iguales: acciones, oro, bonos y efectivo. Este estilo de inversión nace de una característica que tienen los cuatro, son los activos que mejor se comportan durante cada uno de los cuatro ciclos económicos posibles: prosperidad, recesión, inflación y deflación.

Fuente: El inversor inteligente

2) CARTERA ANTIFRÁGIL

Otra alternativa puede ser la creación de una subcartera dentro de su patrimonio, la cual denominaremos ANTIFRÁGIL. ¿En qué consiste ser antifrágil y en qué invertiría dicha cartera?

Para explicarlo debemos empezar por la Modern Portfolio Theory (MPT) de Markowitz en la que aún se basa mucha de la gestión de inversiones, cuya conclusión principal y que todos tenemos interiorizada, es que debemos tener una cartera formada por activos descorrelacionados (comportamientos opuestos que compensen la volatilidad). El problema es que la teoría se basa en la creencia de que los mercados son eficientes y los inversores racionales. Algo que sabemos que no se cumple, especialmente en los momentos de pánico que son precisamente los momentos en los que más necesaria sería esa descorrelación (las finanzas conductuales nacen del incumplimiento de estas dos creencias).

Es entonces donde entra el autor Nassim Taleb, quien reenfoca el análisis sobre construcción de carteras, pero no fijándose en la correlación sino en las características básicas de un activo financiero con respecto a su comportamiento en los escenarios con aumentos extremos de volatilidad, es decir de la percepción del riesgo por el mercado. En definitiva, cómo se comportan en las situaciones de pánico:

- el precio de un activo «frágil» cae cuando aumenta la volatilidad (Ej: la Renta Variable)

- un activo «robusto» no tiene volatilidad en ninguna situación (Ej: la liquidez)

- mientras que un activo “antifrágil” experimenta una ganancia de precio cuando aumenta la volatilidad (Ej: los bonos gubernamentales).

Les pongo un ejemplo de una cartera de estas características que hemos propuesto recientemente:

- 35% ACTIVOS FRÁGILES:

- 25% Acacia Renta Dinámica

- 10% Renta Variable Global

- 65% ACTIVOS ANTIFRÁGILES

- 13% Liquidez

- 13% Bonos ligados a la inflación

- 13% Bonos gubernamentales chinos

- 13% Bonos de potencias asiáticas en moneda local

- 13% Liquidez en Yenes

- 13% Oro

3) ACTIVOS REALES

Existen otras alternativas menos teóricas, pero igual de poderosas en cuanto a las razones por las cuales tenerlas en cartera. Por ejemplo, los activos reales/tangibles: el inmobiliario, las materias primas: ¿A quién no le han hablado durante el último año de las bondades de tener oro en cartera como sustituto de la renta fija ya que en el entorno actual no tiene coste de oportunidad? Seguro que le suena este argumento.

En el entorno de bajas rentabilidades de los activos de inversión es igualmente válida la diversificación hacia activos tangibles alternativos como son los productos ilíquidos o no cotizados. Este segmento de inversión, advertimos, debe tener un peso muy acotado en la cartera ya que uno de sus principales riesgos son los largos periodos de inversión sin poder “tocar” el dinero. La diversificación tanto temporal como por fuentes de riesgo es clave a la hora de tomar decisiones de inversión.

En Acacia no creemos acertado definir estas inversiones como descorrelacionadas con respecto al resto de la cartera debido a que los precios varían, normalmente en la misma dirección que los activos tradicionales, con la diferencia de que estos precios no tienen valor liquidativo diario y además llegan con retardo. Lo que sí podemos afirmar es que son riesgos diferentes a la bolsa, los bonos o el efectivo. Existe un amplio abanico de inversiones en estos activos, suelen presentar unas rentabilidades objetivo muy atractivas que tienen como origen, entre otras cosas, la prima por ser inversiones ilíquidas. Es clave no dejarse llevar por estas rentabilidades y realizar un análisis exhaustivo (o recibir asesoramiento) en profundidad ya que un error en estas inversiones te puede lastrar la rentabilidad de la cartera durante varios años. Os expongo diferentes tipos de inversión alternativa:

- Capital riesgo: inversión en empresas no cotizadas

- Deuda Privada: inversión en préstamos a empresas

- Infraestructuras: esenciales para el desarrollo de la vida cotidiana. Asimismo, durante los últimos años se ha desarrollado de forma masiva la inversión en energías renovables.

- Inmobiliario: inversión en oficinas/residencial/centros comerciales/logística

- Otros: Hedge funds, Venture capital, fondos de leasing/renting…

4) DERIVADOS

Como último elemento a introducir en este apartado, no quiero dejar pasar la oportunidad de hablar del uso de derivados como fuente de diversificación, de reducción del riesgo o de búsqueda de mayor rentabilidad potencial. Los productos derivados son instrumentos financieros cuyo valor deriva de la evolución de los precios de otro activo, denominado “activo subyacente”. Esta arma, tan denostado en épocas anteriores, te permite una toma de decisiones más ágil y eficiente. En Acacia, aunque hablaremos más adelante de ello, su utilización nos ha permitido:

- Por un lado, protegernos en momentos de estrés.

- Por otro, obtener una rentabilidad atractiva con una alta probabilidad utilizando ventas de opciones para ello. Uno de nuestros buques insignia, Acacia Renta Dinámica, realiza de forma sistemática este tipo de operaciones.

Pero no nos dejemos llevar y seamos justos con los fondos mixtos ya que también hay claros ejemplos de cómo se tienen que hacer las cosas. Existen casas que históricamente han ido un paso por delante al resto y han construido carteras con todas las armas que tienen a su disposición. Por poner algunos ejemplos: Flossbach Von Storch, Troy, Acatis… casas con las que compartimos atributos y colaboramos.

¿Y QUÉ HACEMOS EN ACACIA? ¿CUÁL ES NUESTRA PROPUESTA?

A. LOS ENDOWMENTS: UN BUEN ESPEJO AL QUE MIRARNOS

Nuestra propuesta se basa en una serie de premisas altamente repetidas por nuestro equipo. Las dos básicas son que “no tenemos la bola de cristal” y que “no existe una verdad absoluta”, por lo que debemos diversificar. Esto nos lleva a diversificar las carteras y fondos mucho más allá de la renta fija, renta variable o efectivo. Nuestro modelo de asesoramiento y gestión se basa en seguir las tendencias de los mejores, para nosotros los endowments (fundaciones de universidades norteamericanas), especialmente el camino abierto por David F. Swensen en Yale, son la imagen a la que nos queremos parecer. Estos vehículos destacan no sólo por la experiencia adquirida (gestionan desde hace más 150 años) sino por su búsqueda de rentabilidad a largo plazo teniendo como foco la mejora de la consecución de sus objetivos y por la diversificación e innovación dentro de las inversiones en cartera.

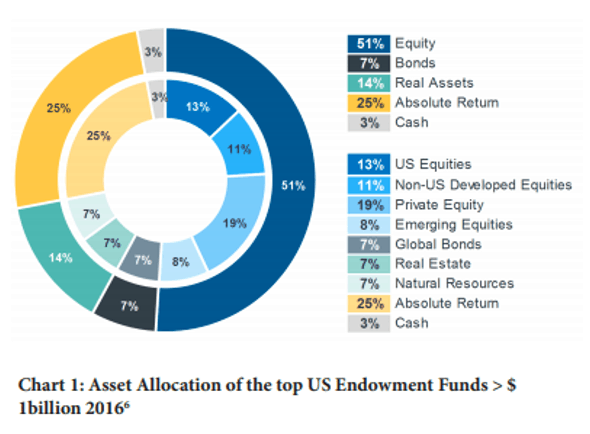

A continuación, un ejemplo claro, la distribución de activos de las mejores universidades de EE. UU.:

Fuente: Caia.org

Una vez vista la imagen anterior, nos debemos preguntar ¿Por qué la renta fija pesa tan poco en cartera, únicamente un 7%? Los pesos atribuidos a bonos son reducidos por dos factores. El primero y principal, porque la rentabilidad que ofrecen ajustada por riesgo no permite cumplir con los compromisos y por la amenaza que supone para un flujo futuro cierto el efecto de la inflación. Porque, en opinión de los endowments, nos encontramos en un momento de burbuja en renta fija en donde la baja rentabilidad esperada de los bonos ni sirve de colchón ni te genera ingresos suficientes. En esta situación se puede obtener una rentabilidad más atractiva con el mismo riesgo combinando otros activos con características diferentes entre ellos. Nunca el relativo entre renta fija y renta variable había estado tan a favor de ésta última. Un segundo factor es porque el objetivo de inversión es muy a largo plazo (generaciones), premisa que no tienen todos los inversores.

Fuente: Fondo educativo

Por lo tanto, en Acacia Inversión os recomendamos diversificar.

B. DIVERSIFICACIÓN POR DENTRO

Todos nuestros fondos se caracterizan por esta recomendación. Por un lado, los fondos de renta variable en donde nuestro proceso sistemático, fundamental, multifactor invierte en 10 factores diferentes que han demostrado aportar valor a largo plazo, pero en diferentes momentos del ciclo (el ejemplo más claro es que tenemos value y growth pero existen muchos más, como revisión de beneficios, momentum, situaciones especiales, dividendos, calidad, pequeñas compañías…).

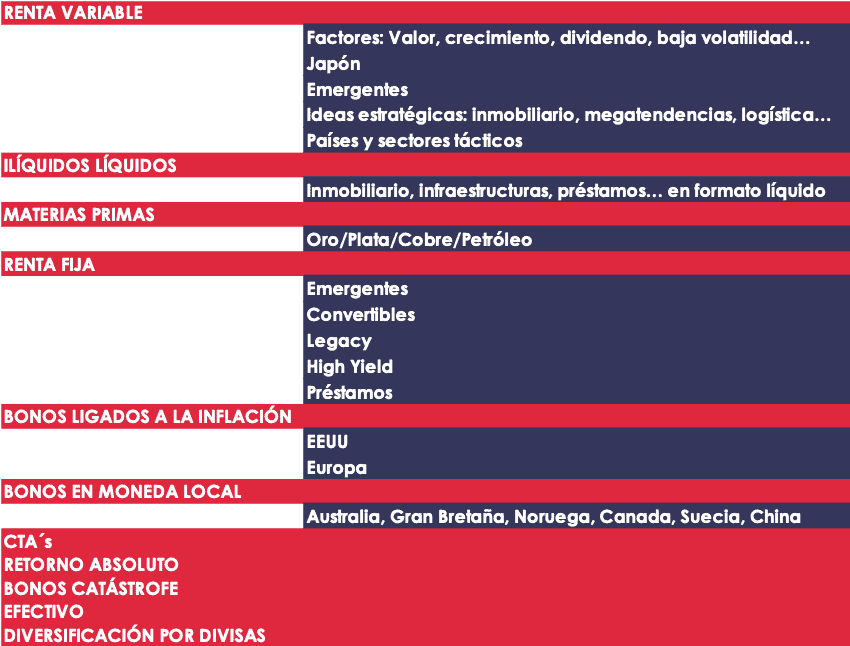

En los fondos multiactivo (Bonomix, Invermix, Globalmix), nuestra alternativa patrimonialista, aglutinamos nuestras mejores ideas de un universo amplísimo de inversión. Son fondos en donde un cliente podría depositar gran parte de su patrimonio por su alto nivel de diversificación. Estos presentan la siguiente foto:

C. DIVERSIFICACIÓN EN LAS CARTERAS

Ahondando más en cuestiones de diversificación, al igual que los endowments en Acacia hemos encontrado una herramienta que aporta diversificación a las carteras además de un perfil rentabilidad riesgo muy atractivo, como son los productos alternativos de los que ya hemos hablado anteriormente. Nuestra labor en este caso ha sido analizar ideas de inversión que aporten una diferenciación en cartera y que sirvan para construir una cartera de ilíquidos robusta y diversificada en el tiempo. Durante los últimos años hemos propuesto alternativas en: residencias de estudiantes globales, de capital riesgo, energías renovables, deuda privada, leasing…

Advertimos que para poder tener este tipo de activo en cartera se debe:

- Tener una visión de muy largo plazo ya que son productos ilíquidos durante la vida del vehículo.

- Tener el patrimonio suficiente para que estas inversiones supongan una parte pequeña con respecto al patrimonio global.

- No dejarse llevar por las rentabilidades o por lo menos ser consciente de que son productos que buscan rentabilidades más altas por dos motivos: porque tiene una prima de iliquidez y porque son productos con un nivel de riesgo alto, cosa que no hay que olvidar.

- Y tienen que tener un espectro de inversión que no solape con la actividad del inversor. Es decir, si es usted un empresario donde su área de actuación es España no compre un fondo de capital riesgo (compra de acciones de empresas no cotizadas) que invierta exclusivamente en España, por poner un ejemplo.

D. NUESTRA ALTERNATIVA TODOTERRENO: ACACIA RENTA DINÁMICA

Por último, les presento nuestra alternativa más efectiva para este entorno de rentabilidades bajas en renta fija: Acacia Renta Dinámica, fondo que persigue ser una fuente de rentabilidad estable a medio plazo con un riesgo como el de la renta fija agresiva, objetivo que ha conseguido desde el nacimiento del fondo hace ya casi una década (rentabilidad anual del 3,32% desde constitución). El fondo realiza una gestión sistemática con opciones y aprovecha los vaivenes del mercado para poder obtener una rentabilidad de letra del tesoro más 2%-3%. A continuación le presentamos la evolución del fondo desde su constitución, 2011:

En Acacia Inversión creemos que no hay mejor manera de trasladar ideas en las que crees que contar lo que estás haciendo con tu dinero y con el dinero de tus clientes (que en nuestro caso es lo mismo, ya conocen eso de Invertimos Contigo) o como dirían los más anglófilos: put your money where your mouth is.

Germán García ha sido nominado a los Premios 2020 de Rankia Pro como ‘Asesor financiero del año’. Te animamos a votarle en el siguiente botón:

Votar en los II Premios RankiaPro 2020

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Los tipos de interés: dos caras de la misma moneda - marzo 9, 2023

- El futuro ya está aquí - abril 14, 2021

- La decadencia del mixto tradicional - octubre 6, 2020