16 Abr Esta vez será diferente

Nota de Acacia: En este artículo el socio de Afi David Cano expone su visión del entorno macroeconómico, poniendo énfasis en los cambios que se han producido en los últimos años tras el COVID.

Esta es una de las frases que como economista y gestor de carteras “global macro” más me gustan. Sobre todo, porque suena contrarian. Aunque cada vez menos, dado que está aumentando el número de personas que aceptan que, efectivamente, esta vez será diferente. Y lo sucedido en los últimos dos años es una muestra.

Elementos diferenciales

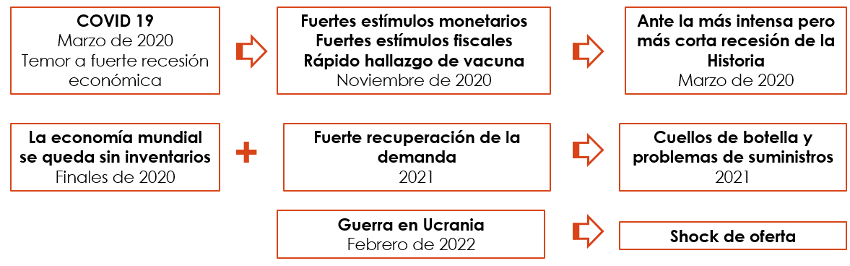

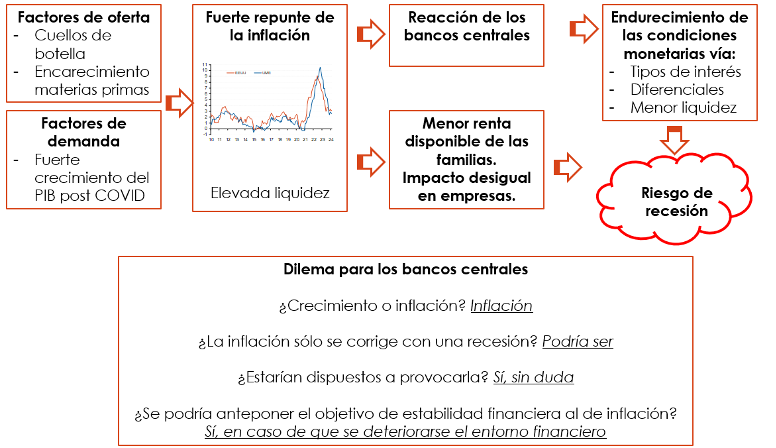

Hace unos meses parecía claro que estábamos abocados a una recesión económica. La fuerte inflación acumulada (15%), el endurecimiento de las condiciones monetarias por parte de los bancos centrales (subida de, en media, 300 pb de los tipos de referencia), el alza de las primas por riesgo (entre 50 pb y 200 pb), la pérdida de riqueza financiera por la corrección de los mercados financieros entre noviembre de 2021 y octubre de 2023 (15%), los cuellos de botella o la guerra en Ucrania eran factores que, por sí solos, podrían haber provocado una caída del PIB.

Cuadro de mando entre mediados de 2021 y octubre de 2023

Nunca antes los bancos centrales habían conseguido moderar una tasa de inflación tan alta sin provocar una recesión. Por cierto, nunca antes habían coexistido factores de oferta y de demanda a la hora de generar un “estallido de la inflación” (de ahí que fuera tan difícil predecirla). Pero nunca antes habíamos salido de una pandemia que resultó ser más corta de lo esperado, de tal forma que el ingente estímulo fiscal diseñado y aprobado de inmediato resultó ser tremendamente expansivo (y difícil de frenar una vez implantado ante su diseño de largo alcance, en línea con lo que se pensaba que iba a ser la duración de la pandemia). Esta puede ser una de las claves de la capacidad de resistencia de la economía: el dinamismo del gasto público como un factor compensador del endurecimiento de la política monetaria.

Un endurecimiento que afectó menos a la capacidad de gasto de las familias y de inversión de las empresas porque éstas presentan un inferior endeudamiento. Pero, además, las familias han podido mitigar, aunque sea parcialmente, la pérdida de poder adquisitivo vía aumento de los salarios (en media, del 5%) y creación de empleo (no es habitual ver esto en fases de subidas de tipos de los bancos centrales). Y las empresas no han reducido su fuerza laboral (es más, el problema es, en muchos casos el contrario: ¡encontrar y retener a los empleados!) al tiempo que han conseguido recomponer márgenes. Porque si la inflación ha sido tan alta y generalizada por componentes del IPC es porque la práctica totalidad de empresas han subido sus precios de venta. Y la demanda no se ha resentido (a ello ha podido contribuir otro elemento diferencial e inédito: la elevada tasa de ahorro acumulada durante el confinamiento y los meses inmediatamente siguientes). El COVID ha introducido cambios en los hábitos de consumo (“economía de la experiencia») que han tenido su impacto en la dinámica del PIB y han desbaratado los modelos que trataban de explicarlo. Todo ello, en un contexto de innovación tecnológica sin precedentes, como analizo aquí.

¿De verdad alguien piensa que nosotros los economistas y los gestores nos enfrentamos a un entorno económico que puede ser igual al de otros momentos del tiempo?

Esta vez será diferente, sí, también, porque todas las veces ha sido diferente. Eso es lo atractivo de la economía y los mercados financieros. Ningún ciclo es igual que otro. Todos tienen elementos diferenciales, que son un reto analítico y predictivo. Como gestor de carteras me conformo con diagnosticar la posición del ciclo y entender por qué hemos llegado hasta aquí. Debo atreverme a plantear un escenario central, pero a modificarlo con la frecuencia con la que cambia la realidad, con la que surgen nuevas variables y con la que se establecen nuevas relaciones o cambian las anteriores. Esa es la clave de la gestión global macro. Ser consciente de que nos enfrentamos a sistemas complejos donde las relaciones son multivariantes, no-lineales e inestables.

Y ahora hablemos del futuro. ¿A qué elementos diferenciales nos enfrentamos? Yo destaco los siguientes:

- Importancia de una economía como China (por su tamaño, por su estructura económica, por su sistema político y por su estructura poblacional)

- Pasos atrás en la globalización (ahora hablamos de slowbalisation, reshoring, friendshoring)

- Desarrollo de la tecnología (se han producido innovaciones inimaginables hace unos pocos años pero, ¿estamos cerca de un límite marcado por factores éticos?)

- Terciarización de la economía (mucha más importancia del sector servicios en detrimento de la actividad industrial).

- Apuesta (aunque no global ni consensuada) por la sostenibilidad y la descarbonización

- Menor consumo de petróleo por unidad de PIB

- Incremento del gasto en defensa y en seguridad

- Longevidad y envejecimiento acompañado de una baja natalidad

- Elevada deuda pública pero menor endeudamiento privado

- Política monetaria no convencional

- Aumento de la financiarización y reducción de la bancarización

- África como siguiente polo de crecimiento del PIB y de impulso demográfico

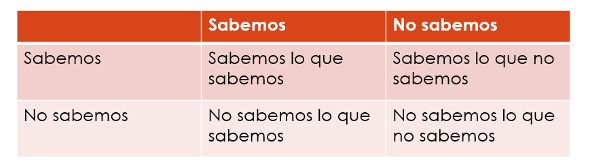

Estos aspectos están ya sobre la mesa y sobre ellos se debate con más o menos intensidad. Pero lo que verdaderamente debe preocuparnos son las incógnitas que desconocemos. Lo que he listado podemos denominarlo como las incógnitas conocidas, es decir, los elementos que sabemos que van a pasar y sobre los que, insisto, ya estamos discutiendo (y si eres un gestor global macro tienes que tener presente en tu estrategia). Pero ¿qué va a pasar que no sabemos que va a pasar? ¿Cuáles son las incógnitas desconocidas? No lo sabemos. Y este paso, reconocer lo que no sabemos que no sabemos es clave en el proceso de gestión de carteras. La diversificación, contar con horizonte temporales de inversión muy largos o con coberturas ante casos extremos son algunas de las vías para tratar de convivir con los unknown unknowns.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Esta vez será diferente - abril 16, 2024