15 Feb Deuda Corporativa Latinoamericana: Resiliencia histórica, rendimientos atractivos y compañías saludables

Nota de Acacia: En este artículo contamos con la perspectiva de Compass/NinetyOne sobre un segmento muy particular de la renta fija global: la Deuda Corporativa Latinoamericana.

La economía mundial se enfrenta a un panorama desafiante, con un rápido recrudecimiento de los conflictos geopolíticos y revisiones a la baja del crecimiento mundial, aunque con niveles de inflación que parecen ir normalizándose. Sin embargo, estos desafíos no se distribuyen uniformemente entre las distintas regiones y creemos que algunos países se verán menos afectados o incluso podrían beneficiarse del contexto actual. Estimamos que este es el caso de la mayoría de las economías latinoamericanas, que han demostrado ser resilientes ante un contexto mundial complejo:

– El crecimiento para el 2024 para Latinoamérica se ve estable.

> Los precios actuales de las materias primas, por encima de los promedios históricos, favorecen a los Términos de Intercambio de cada país.

– Los bancos centrales ya han empezado a relajar su política monetaria a medida que retrocede la inflación.

– Latinoamérica se ve aislada de riesgos geopolíticos globales.

Creemos que LatAm posee una ubicación geográfica estratégica que la protege del impacto de un aumento de los conflictos geopolíticos mundiales y, en el caso de México, le permite desempeñar un papel cada vez más importante como centro manufacturero para servir la demanda de Estados Unidos. Esto, sumado al hecho de que los balances de las compañías están sólidos y con niveles de deuda relativamente bajos, abre un amplio abanico de oportunidades entre empresas de distintos sectores dentro de la región.

DEUDA CORPORATIVA LATINOAMERICANA

Fundamentales

Vemos a las compañías latinoamericanas con fundamentales crediticios sólidos, niveles de apalancamiento razonables, buena liquidez y con riesgo de refinanciación relativamente bajo. Los mercados de capitales locales se encuentran abiertos y los bancos muestran balances saludables. Las mejoras operativas de las empresas y la mayor capacidad de generación de flujo de caja han ayudado a las compañías a adaptarse a un contexto macroeconómico más frágil y con nivel de tipos de interés más altos.

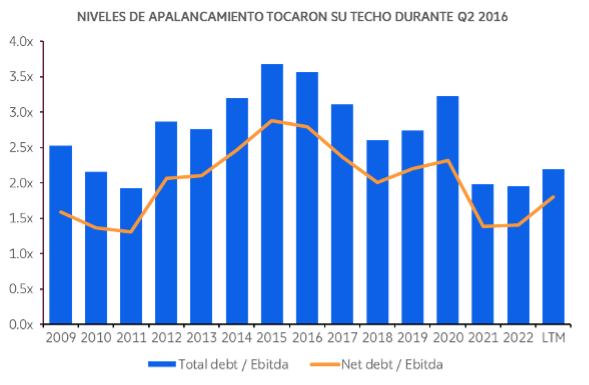

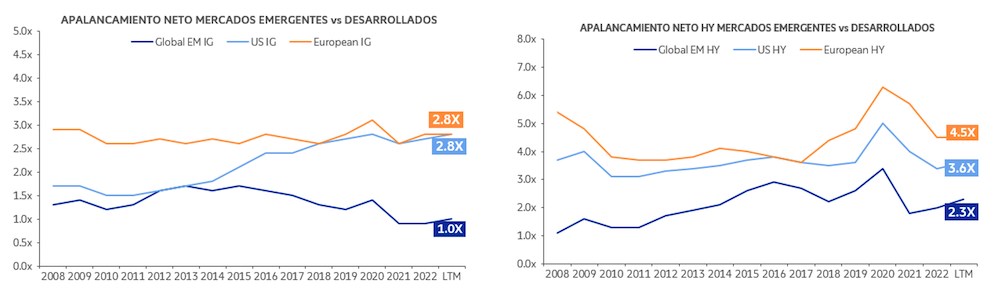

Los ratios de endeudamiento de las empresas latinoamericanas se mantienen en niveles inferiores a los de las empresas de los mercados desarrollados, tanto en las categorías Investment Grade como High Yield.

Fuente: estimaciones de JPMorgan. Datos a 28 de noviembre, 2023. LTM se refiere a los últimos 12 meses, a 3T2023.

Durante el 2023 observamos un leve deterioro en los niveles de apalancamiento de las compañías de la región, y esperamos que durante el 2024 se mantengan estables, todavía en niveles saludables y bajos respecto a los vistos en años anteriores. Estimamos un pequeño crecimiento de los beneficios y una generación de flujo de caja estable, mientras se espera que los tipos de interés locales sigan bajando, lo que ayudará a mejorar la cobertura de servicio de deuda.

Fuente: estimaciones de JPMorgan. Datos a 28 de noviembre, 2023. LTM se refiere a los últimos 12 meses, a 3T2023.

Por último, esperamos que los defaults en la región se mantengan en niveles cercanos a los observados en 2023, que fue del 5,5% (fuente: JP Morgan, con datos a 9 de enero de 2024). La mayor parte de estos defaults vendrán de Argentina (con altas tasas de recuperación) y de algunos sectores bien específicos que están atravesando un deterioro de sus fundamentales (por ejemplo, el sector de telecomunicaciones).

Valoraciones

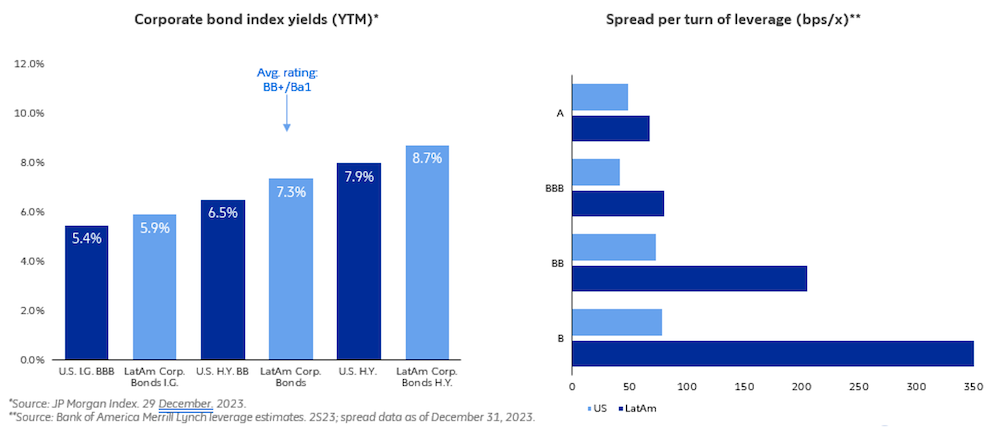

Desde el punto de vista de yields, vemos las valorizaciones atractivas, con niveles muy superiores a los promedios de largo plazo. Actualmente, el Yield to Maturity de nuestra estrategia de deuda corporativa latinoamericana se sitúa en torno al 8,0%.

Por otro lado, los bonos corporativos latinoamericanos ofrecen retornos atractivos versus otras alternativas de renta fija y ofrecen mayores spreads por unidad de apalancamiento que los bonos corporativos de Estados Unidos (comparando misma calidad de crédito). En comparación con otras regiones emergentes, la deuda corporativa de América Latina tiene un mejor perfil de rentabilidad ajustada al riesgo gracias a sus balances saludables.

En términos de spread, aún resultan razonables, cotizando muy cerca de su valor promedio a 5 años.

Technicals

Aunque 2024 debería ser otro año de emisiones relativamente bajas en comparación con los niveles históricos, esperamos un ligero aumento en comparación con la cifra de 2023, especialmente a medida que los tipos comiencen a bajar durante la segunda mitad del año. Aun así, las empresas tienen pocas necesidades de refinanciación y no vemos urgencia para que acudan al mercado, por lo que el financiamiento neto debería ser negativo por séptimo año consecutivo.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.