30 Ene Análisis de Renta Fija Global: Navegando el descenso

Nota de Acacia: En este artículo contamos con la perspectiva de PIMCO sobre el entorno macroeconómico y las oportunidades que existen en la renta fija global.

El ciclo de subidas de tipos de interés más pronunciado en décadas ha situado la actividad económica global en un rumbo difícil de descifrar, lo que hace especialmente importante vigilar los riesgos y construir carteras capaces de tener un buen comportamiento en diversos escenarios.

Tras una sorprendente resistencia de las principales economías en 2023, anticipamos una desaceleración hacia el estancamiento o una leve contracción en 2024. Es probable que la fortaleza de los EE.UU. se desvanezca en nuestro horizonte cíclico de seis a 12 meses. Las economías más sensibles a tipos probablemente se desacelerarán de manera más pronunciada.

Con la inflación cayendo, es probable que los bancos centrales desarrollados hayan llegado al final de sus ciclos de subida, algo que mueve la atención hacia el momento y el ritmo de posibles bajadas de tipos.

Uno de los principales argumentos para un elevado riesgo de recesión es que el mensaje de tipos altos por más tiempo que los bancos centrales han estado comunicando no suele coincidir históricamente con aterrizajes suaves. En los casos en que el ciclo de subidas no precedió una recesión (mitad de los 60, los 80 y 90), el banco central generalmente bajó tipos relativamente rápido, ya que un shock de oferta positivo a la vez contribuyó a la caída de la inflación (expansión del comercio global, aumento de productividad y aceleración de la producción OPEP).

La normalización de las cadenas de suministro post-pandemia ha aliviado la inflación desde su pico en 2022. Creemos que la desinflación continuará en 2024, con tanto la general como la subyacente cayendo en el rango del 2% al 3% en las economías desarrolladas. Esto, junto con la posibilidad de un ciclo de bajadas más rápido, debería aumentar las perspectivas de un aterrizaje suave.

Sin embargo, con menos margen para una mayor normalización post-pandemia de la oferta, al tiempo que la demanda disminuye, dudamos en declarar la victoria sobre los riesgos de inflación o recesión. Esperando cierto estancamiento del crecimiento tanto de oferta como de demanda en 2024, creemos que los riesgos de recesión siguen siendo mayores de lo habitual.

Implicaciones para la inversión

Creemos que la renta fija es, en general, atractiva en nuestro horizonte cíclico, dada la interesante rentabilidad y valoraciones, así como la posibilidad de resistencia en múltiples escenarios económicos. Tal resistencia es especialmente importante ante un aumento del riesgo geopolítico y la volatilidad del mercado en los últimos dos años. Ya que se pueden encontrar rendimientos atractivos en renta fija de alta calidad, los inversores no necesitan asumir riesgos en menor calidad crediticia.

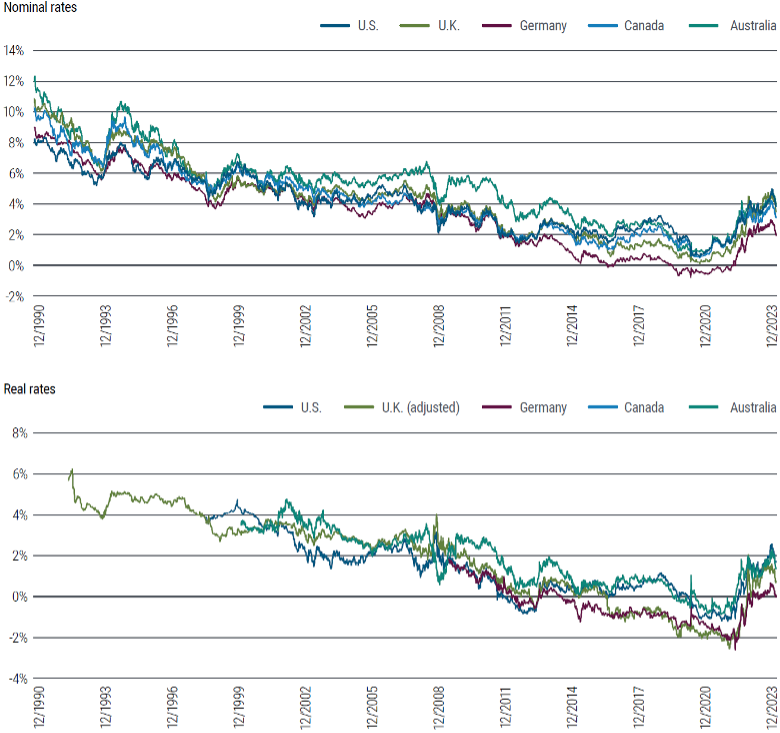

Los rendimientos de partida, que históricamente están altamente correlacionados con las rentabilidades obtenidas, están cerca de los niveles más altos en 15 años, ofreciendo tanto rentas atractivas como un potencial colchón ante riesgos a la baja. Los rendimientos ajustados por inflación también siguen siendo elevados a medida que la inflación continúa disminuyendo (Figura 1). Seguimos viendo los bonos ligados a inflación (TIPS) como una fuente de protección contra la inflación a un precio razonable, en caso de que se materialicen los riesgos inflacionarios al alza.

Figura 1: Tipos nominales y reales a 10 años en mercados desarrollados

Fuente: PIMCO y Bloomberg a 29 de diciembre de 2023. Los tipos reales UK se ajustan para mostrarse en base al IPC. Todos los tipos son para gobiernos a 10 años.

Fuente: PIMCO y Bloomberg a 29 de diciembre de 2023. Los tipos reales UK se ajustan para mostrarse en base al IPC. Todos los tipos son para gobiernos a 10 años.

Posicionamiento en un amplio rango de oportunidades

Puesto que las curvas son inusualmente planas hoy, no es necesario extender excesivamente la duración -una medida de la sensibilidad a los cambios en los tipos de interés, que es más intensa en los bonos a largo plazo- para encontrar valor. Los bonos con vencimientos intermedios pueden ayudar a buscar un rendimiento atractivo y una potencial apreciación en caso de un rally como el de finales de 2023 y como suele suceder en una desaceleración económica.

Esperamos que la preocupación fiscal continúe tanto en EE.UU. como globalmente. Vemos potencial para más episodios de debilidad en la curva en el largo plazo por la ansiedad ante una elevada oferta, como ocurrió a finales del verano por el aumento de emisión de bonos para financiar grandes déficits fiscales. Por tanto, esperamos tener un sesgo de empinamiento de la curva en nuestras carteras, con posiciones sobreponderando la parte de 5 a 10 años de la curva e infraponderando en el área de 30 años.

Con las valoraciones actuales, seguimos prefiriendo los bonos a las acciones, mientras que la renta fija puede seguir ofreciendo beneficios de correlación y diversificación en las carteras. Las rentabilidades de los bonos también tienden a ser menos dependientes de un escenario de crecimiento económico positivo.

También creemos que, después de que los bancos centrales subieron tipos en relativa sincronía, sus caminos probablemente serán más diferenciados ahora. Vemos potencial de un mejor comportamiento de la duración global que la de EE.UU. por una mayor posibilidad de resistencia económica en EE.UU. y mayores riesgos a la baja en los mercados sensibles a tipos como Australia, Reino Unido y la zona euro. Creemos que la oportunidad en mercados globales de bonos es más atractiva de lo que ha sido en la última década y que los inversores pueden acceder a un conjunto diversificado de exposición a bonos y a una variedad de fuentes de potencial rentabilidad.

Foco en crédito de calidad

En mercados más orientados al crédito, preferimos activos respaldados por hipotecas de agencias en EE. UU. para añadir crédito de alta calidad y de forma líquida en las carteras. También nos gustan las No-Agencias de alta calidad, valores respaldados por hipotecas comerciales y ABS, tanto por las valoraciones actuales como en las remotas probabilidades de default de estos activos por el colateral que los respalda.

En crédito corporativo, favorecemos los índices líquidos de crédito, la deuda del sector financiero senior y las posiciones de alta calidad en bonos Investment Grade y High Yield, mientras somos más cautos con el crédito de menor calidad y los sectores más sensibles a la economía, como los préstamos bancarios flotantes.

Las atractivas oportunidades que vemos en mercados públicos hoy contrastan con una perspectiva más escéptica en crédito privado ante la necesidad de refinanciar préstamos en un entorno más difícil. Los bancos están dando un paso atrás ante restricciones de liquidez, restricciones regulatorias y los desafíos de la estructura de costes.

En áreas como el crédito privado, el sector inmobiliario comercial y los préstamos bancarios, creemos que hay una diferencia importante entre el stock de activos existentes y el flujo de nuevas oportunidades de inversión. El crédito existente se enfrenta a verdaderos desafíos por tipos de interés más altos y una economía en desaceleración, y aún queda un largo camino por recorrer para que los activos privados ajusten a la baja sus precios a niveles más realistas y basados en el mercado, especialmente en áreas con debilidades fundamentales.

Al mismo tiempo, la oportunidad para el capital flexible se ha vuelto más atractiva, ya que los prestatarios necesitan soluciones creativas en un entorno de acceso a los préstamos más restringido. El préstamo respaldado por activos es quizás el mejor ejemplo, donde vemos que la retirada de los bancos crea brechas de liquidez en varias formas de préstamos al consumo y no-consumo. Esto es particularmente cierto en EE.UU., ya que los bancos buscan vender activos, descargar futuras obligaciones o salir completamente de ciertas líneas de negocio.

Con el tiempo, este período de ajuste puede crear más oportunidades para que las plataformas de préstamos bien posicionadas obtengan primas adecuadas por inversiones menos líquidas. A su vez, pensamos que podrían ser algunas de las mejores temporadas de préstamos en mercados privados desde la crisis financiera global.

Disclaimer de PIMCO (SOLO PARA INVERSORES PROFESIONALES)

Los servicios y productos descritos en esta comunicación solo están disponibles para clientes profesionales según se define en la Directiva MiFiD II 2014/65/EU Anexo II Handbook y su implementación de normas locales. Esta comunicación no es una oferta pública y los inversores individuales no deben confiar en este documento. Las opiniones y estimaciones ofrecidas constituyen nuestro juicio y están sujetas a cambios sin previo aviso, al igual que las declaraciones sobre tendencias del mercado financiero, que se basan en las condiciones actuales del mercado. Creemos que la información proporcionada aquí es confiable, pero no garantizamos su precisión o integridad.

Esta comunicación contiene las opiniones actuales del gestor y dichas opiniones están sujetas a cambios sin previo aviso. Esta comunicación se ha distribuido solo con fines informativos y no debe considerarse como asesoramiento de inversión o una recomendación de ningún valor, estrategia o producto de inversión en particular. La información contenida aquí se ha obtenido de fuentes que se consideran confiables, pero no garantizadas. Ninguna parte de esta comunicación puede ser reproducida en ninguna forma, o referida en ninguna otra publicación, sin permiso escrito expreso.

Perspectivas

Las declaraciones sobre tendencias del mercado financiero o estrategias de cartera se basan en las condiciones actuales del mercado, que fluctuarán. No hay garantía de que estas estrategias de inversión funcionarán bajo todas las condiciones del mercado o sean apropiadas para todos los inversores y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante períodos de caída del mercado. Las perspectivas y estrategias están sujetas a cambios sin previo aviso.

Riesgos

Todas las inversiones contienen riesgo y pueden perder valor. Invertir en el mercado de bonos está sujeto a riesgos, incluyendo mercado, tasa de interés, emisor, crédito, inflación y riesgo de liquidez. El valor de la mayoría de los bonos y estrategias de bonos se ve afectado por los cambios en las tasas de interés. Los bonos y las estrategias de bonos con duraciones más largas tienden a ser más sensibles y volátiles que aquellos con duraciones más cortas; los precios de los bonos generalmente caen a medida que las tasas de interés suben, y los entornos de tasas de interés bajas aumentan este riesgo. Las reducciones en la capacidad de contraparte de los bonos pueden contribuir a una disminución de la liquidez del mercado y un aumento de la volatilidad de los precios. Las inversiones en bonos pueden valer más o menos que el costo original cuando se canjean. Los valores de alto rendimiento y de menor calificación implican un mayor riesgo que los valores de mayor calificación; las carteras que invierten en ellos pueden estar sujetas a mayores niveles de riesgo de crédito y liquidez que las carteras que no lo hacen. Invertir en valores denominados y/o domiciliados en el extranjero puede implicar un mayor riesgo debido a las fluctuaciones de la moneda, y los riesgos económicos y políticos, que pueden ser mayores en los mercados emergentes. Las acciones pueden disminuir de valor debido a las condiciones generales del mercado, económicas e industriales, tanto reales como percibidas. Los valores convertibles pueden ser llamados antes de lo previsto, lo que puede tener un efecto adverso en los objetivos de inversión. Los derivados pueden implicar ciertos costos y riesgos como la liquidez, la tasa de interés, el mercado, el crédito, la gestión y el riesgo de que una posición no pueda cerrarse cuando sea más ventajoso. Invertir en derivados podría perder más de lo invertido. La diversificación no garantiza contra la pérdida.

PIMCO, en general, proporciona servicios a instituciones calificadas, intermediarios financieros e inversores institucionales. Los inversores individuales deben contactar a su propio profesional financiero para determinar las opciones de inversión más apropiadas para su situación financiera. Esta no es una oferta a ninguna persona en ninguna jurisdicción donde sea ilegal o no autorizado. PIMCO Europe GmbH Sucursal Española (N.I.F. W2765338E, Paseo de la Castellana 43, Oficina 05-111, 28046 Madrid, España está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin) (Marie- Curie-Str. 24-28, 60439 Frankfurt am Main) en Alemania de acuerdo con la Sección 15 de la Ley Alemana de Instituciones de Valores (WpIG). La Sucursal Española también está supervisada por la Comisión Nacional del Mercado de Valores (CNMV) (Edison, 4, 28006 Madrid) de acuerdo con las obligaciones estipuladas en los artículos 168 y 203 a 224, así como las obligaciones contenidas en el Título V, Sección I de la Ley del Mercado de Valores (LSM) y en los artículos 111, 114 y 117 del Real Decreto 217/2008. Los servicios proporcionados por PIMCO Europe GmbH están disponibles solo para clientes profesionales según se define en la Sección 67 para. 2 Ley Alemana de Negociación de Valores (WpHG). No están disponibles para inversores individuales, quienes no deben confiar en esta comunicación. PIMCO es una marca registrada de Allianz Asset Management of America LLC en los Estados Unidos y en todo el mundo. © 2024 PIMCO

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Análisis de Renta Fija Global: Navegando el descenso - enero 30, 2024