10 Oct Quiebras bancarias: Desconfíe de los analistas especializados en bancos

Nota de Acacia: En este artículo, destinado a inversores profesionales, contamos con la perspectiva del Responsable de Crédito Investment Grade de La Française AM acerca de la inversión en deuda del sector bancario y las quiebras bancarias.

Empecemos con una cierta paradoja. Los bancos son, con diferencia, el sector más importante dentro del mercado de bonos corporativos [Los bonos bancarios representan el 31% del mercado europeo de bonos Investment Grade (fuente: Bloomberg Euro-Aggregate Corporates Index, agosto 2023)]. Sin embargo, los analistas y gestores de fondos especializados en este activo son más bien escasos y son considerados “frikis”. A estos especialistas -y me incluyo entre ellos- a menudo les gusta esconderse detrás de su jerga, con términos como “Capital Tier 1”, “activos ponderados por riesgo”, “coste del riesgo”, “deterioro de préstamos NIIF9”, “emisión de bonos MREL”, “capa de capital adicional de nivel 1”, etc… [En inglés: “Common Equity Tier 1”, “risk-weighted assets”, “cost of risk”, “IFRS9 loan impairments”, “MREL bond issuance”, “Additional Tier 1 capital layer”]. Aunque el mercado de bonos bancarios sea muy amplio, sigue siendo considerado como un nicho, en el que los analistas son meros meteorólogos, incapaces de predecir realmente cómo, cuándo o incluso por qué puede desaparecer o quebrar un banco.

1/ Los bancos no quiebran como las empresas no financieras

En realidad, los bancos nunca «mueren» ni quiebran. Son demasiado relevantes económicamente y propensos al riesgo de contagio como para quebrar realmente, como haría una empresa no financiera normal. Los bancos pueden ser puestos «en resolución», «bajo supervisión del banco central», ser «nacionalizados» o vendidos a un precio simbólico a otro banco. Hay muchas leyes y reglamentos que supervisan cómo pueden desaparecer los bancos de forma ordenada, pero a menudo se han eludido (es el caso, por ejemplo, de varios bancos alemanes estos últimos años) o se han cambiado las leyes de la noche a la mañana para acomodarlas a los reguladores (por ejemplo, Credit Suisse).

Las resoluciones bancarias (que es la denominación oficial utilizada cuando un banco quiebra) nunca son iguales por una razón que siempre ha sido subestimada por analistas e inversores: son ante todo decisiones políticas, encaminadas a preservar la estabilidad financiera. Se trata de un «whatever it takes» [Referencia a las famosas palabras de Mario Draghi pronunciadas en julio de 2012, que contribuyeron a devolver la estabilidad a la zona del euro: “lo que sea necesario”]. Sin embargo, tiene una consecuencia para los bonistas: dependiendo en qué nivel de bonos se invierta (clasificados por su nivel de subordinación, es decir, cuán probable es que sufran pérdidas), el resultado de una resolución puede no resultar siempre lógico, ni fácil de prever.

Lo demostramos con los siguientes ejemplos:

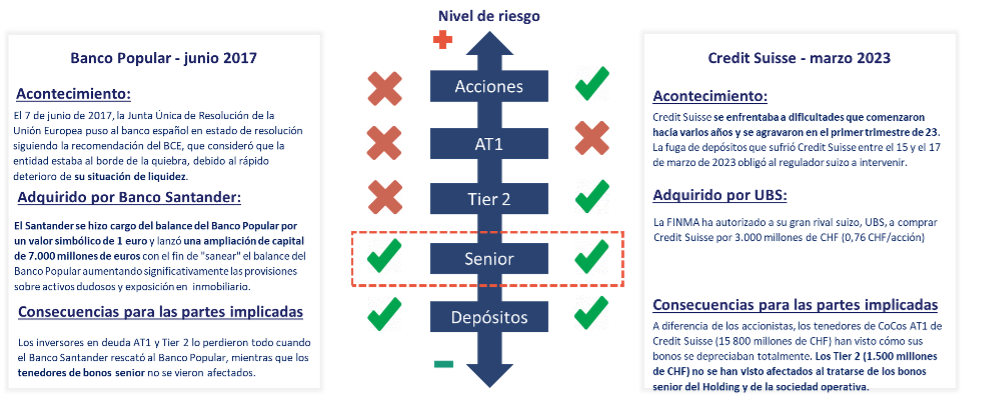

- Banco Popular: aunque los problemas fundamentales y de gobernanza del banco se conocían desde hacía tiempo, la situación se intensificó cuando surgieron rumores acerca de las recomendaciones por parte de algunos políticos españoles para que retiraran sus depósitos del Banco Popular. Aunque sus indicadores de solvencia seguían siendo buenos, el banco sufrió una crisis de liquidez en tan sólo unas semanas, hasta que el BCE decidió intervenir y venderlo al Santander por 1 euro. Todos los accionistas y tenedores de deuda subordinada fueron completamente aniquilados sin posibilidad alguna de recuperación. La deuda senior fue preservada y transferida al Santander.

- Credit Suisse: el banco se había visto afectado en gran medida por problemas de gobernanza y controversias que surgieron ya en 2020 y que llegaron a su punto álgido en 2022, cuando el banco perdió cerca de un tercio de su base de depósitos entre el segundo y el tercer trimestre de 2022. Una ampliación de capital y unos pésimos resultados del cuarto trimestre de 2022 no lograron restablecer la confianza, y Credit Suisse sufrió las consecuencias del contagio provocado por la fuga de depósitos de otros tres bancos estadounidenses. Sin embargo, sus indicadores de solvencia y liquidez continuaban siendo sólidos unas semanas antes de su colapso final. UBS compró el banco y, aunque los accionistas de Credit Suisse quedaron muy diluidos, les fue algo mejor que a los bonistas Tier 1, quienes lo perdieron todo, debido a un cambio en la ley aprobado un día antes de la decisión reguladora.

Fuente: La Française AM.

Estos dos ejemplos sirven para demostrar que las quiebras bancarias pueden producirse con bastante rapidez y sorprender a muchos inversores, ya que no pueden beneficiarse de un proceso clásico de «reestructuración empresarial». Existen otros ejemplos en los que todas las partes interesadas (accionistas y bonistas) salieron ilesas y otros en los que la mayoría de ellas se vieron afectadas, y en grados muy diferentes.

2/ ¿Por qué desaparecen los bancos y cómo podemos predecirlo, o al menos protegernos de ello?

Al analizar los ejemplos del Banco Popular y de Credit Suisse podemos observar la aparición de un patrón de comportamiento. Los bancos siempre mueren debido a retiradas masivas de dinero (es decir, fugas de depósitos), y no por problemas de solvencia o rentabilidad.

Después de lo ocurrido en Estados Unidos meses atrás, donde tres bancos se hundieron en cuestión de semanas debido a la rápida fuga de depósitos, podría decirse que todos los bancos europeos podrían estar en peligro. Sin embargo, no hay fuego sin humo. Los depósitos no deben desaparecer de la noche a la mañana sólo porque los clientes estén mejor remunerados en otra parte. La base de depósitos de los bancos europeos es más sólida, porque otras oportunidades tienen un coste. Los tres bancos estadounidenses tenían problemas de balance más graves y una gestión del riesgo deficiente, lo que provocó una retirada masiva de depósitos.

Pero hay un problema: ¿cómo se puede saber si un banco se hundirá por una crisis de liquidez o no? ¿Hasta qué punto son fiables todas esas cifras que dan los analistas bancarios sobre solvencia y liquidez, cuando los bancos pueden hundirse en pocas semanas? Podemos separar esta cuestión en varias categorías:

- Cuestiones de rentabilidad y riesgos sobre los activos: obtener beneficios netos es la forma más habitual de reforzar los ratios de capital, lo que, a su vez, permite a los bancos soportar perturbaciones macroeconómicas o idiosincrásicas más duras. Por supuesto, es mucho más importante para los accionistas que para los bonistas, que sólo quieren que el banco se mantenga a flote en el futuro. Algunos bancos pueden tener beneficios netos negativos durante varios años y seguir vivos (Natwest, antes conocido como Royal Bank of Scotland, tuvo pérdidas durante 8 años seguidos sin que se produjera ninguna crisis de liquidez).

- Controversias y problemas legales: varios bancos se han visto envueltos en diversos escándalos en los últimos 15 años. Deutsche Bank fue tristemente célebre en algún momento por estar implicado en la mayoría de ellos, lo que incluso le llevó al borde del colapso en 2016. BNP Paribas también recibió una importante multa de 9.000 millones de dólares por parte de las autoridades estadounidenses en 2013 y aun así logró salir adelante. Estas cuestiones son más que simples obstáculos a la rentabilidad: muestran una falta de gobernanza y una incapacidad potencial para restablecer la confianza, a menos que se tomen respuestas contundentes.

- Problemas de solvencia: En los últimos diez años, los reguladores y los gobiernos han obligado a los bancos europeos a reforzar sus ratios de capital. Aquellos que no han podido hacerlo se han visto obligados a fusionarse con otras entidades, provocando una concentración del sector mucho mayor (España es un muy buen ejemplo de esta tendencia). Si un banco no cumple los requisitos de solvencia, el regulador le empujará a ampliar capital, vender actividades u obligarle a fusionarse con otro. Un banco con bajos índices de solvencia supone una amenaza para sus inversores, que pueden mostrarse más reacios a prestarle dinero en los mercados de renta fija. Pero el banco central siempre está ahí para proporcionar liquidez, si es necesario, a menos que…

- Problemas de liquidez y fuga de depósitos: ahí es donde las cosas pueden torcerse muy rápidamente. Un banco puede tener tanto capital y beneficios como sea posible, en cambio, no puede soportar la desconfianza de sus clientes y contrapartes. La fuga de depósitos es una profecía autocumplida y un círculo vicioso, en el que los clientes quieren bajarse del tren lo antes posible. El banco central puede actuar como «prestamista de última instancia», pero se mostrará reacio a gastar cientos de millones de efectivo cada día sólo para mantener un banco a flote. Además, los reguladores y los bancos centrales quieren que los riesgos de contagio se contengan lo antes posible, para evitar una crisis sistémica. Por eso la mayoría de los bancos mueren durante los fines de semana, para dejar que los gobiernos, reguladores y bancos centrales encuentren la solución adecuada.

Factores que conducen a la desaparición de un banco (clasificados por orden de importancia de izquierda a derecha)

Fuente: La Française AM.

Conclusión: ¿realmente estamos indefensos ante estas situaciones?

Para valorar si un banco puede soportar el riesgo de una crisis de liquidez no basta con fijarse en las métricas crediticias (rentabilidad, calidad de los activos, solvencia y ratios de liquidez). No me malinterpreten, estas métricas son importantes, ya que la raíz de un colapso siempre puede hallarse en un mal gobierno corporativo, que conduce a problemas de balance y/o controversias. Sin embargo, la salud de un sistema bancario está demasiado ligada a la política y a la política monetaria como para dejar que los inversores dependan únicamente de las cifras trimestrales facilitadas por las instituciones financieras.

Pero los inversores y analistas no están indefensos. Hoy más que nunca es obligatorio ir más allá de las métricas financieras, ya que las fugas de depósitos surgen de la desconfianza, que proviene del gobierno corporativo. Analizar estas cuestiones requiere tiempo y esfuerzo, por lo que hay dos opciones: ceñirse a «nombres de buena calidad» o tentar a la suerte en busca de mayores rendimientos, pero a riesgo de perder algo, o todo, si no se tiene el suficiente cuidado.

Disclaimer de La Française Asset Management

Sólo para inversores profesionales. Este comentario se facilita únicamente con fines informativos y educativos.

Las estrategias de Deuda Subordinada sólo están disponibles para inversores profesionales, tal y como se definen a continuación. Los servicios de ejecución sólo se prestarán a inversores profesionales. Quedan excluidos los clientes no profesionales (mercado objetivo negativo). Los inversores profesionales tienen las siguientes características: buen conocimiento de los productos y transacciones financieras; y experiencia en el sector financiero. Las estrategias de Deuda Subordinada no son accesibles a los inversores no profesionales, a menos que obtengan asesoramiento profesional en materia de inversión Y que la inversión en la estrategia tenga únicamente fines de diversificación o que se haya firmado un mandato.

Las opiniones expresadas por el Grupo La Française se basan en las condiciones actuales del mercado y están sujetas a cambios sin previo aviso. Estas opiniones pueden diferir de las de otros profesionales de la inversión. Publicado por La Française AM Finance Services, con domicilio social en 128 boulevard Raspail, 75006 París, Francia, sociedad regulada por la Autorité de Contrôle Prudentiel como proveedor de servicios de inversión, nº 18673 X, filial de La Française. La Française Asset Management fue autorizada por la AMF con el nº. GP97076 el 1 de julio de 1997.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Quiebras bancarias: Desconfíe de los analistas especializados en bancos - octubre 10, 2023