14 Mar ¿Son los mercados eficientes o existen anomalías que pueden ser explotadas?

Nota de Acacia: En este artículo TFS Structured Products (Tradition) expone una anomalía de mercado, relacionada con las dinámicas de la volatilidad, y una herramienta para explotarla.

En el tumultuoso mundo de los mercados financieros, una verdad persiste: el miedo vende.

Las caídas virulentas, envueltas en el pánico colectivo de los inversores, lanzan una señal de alerta que resuena en los corazones y carteras de una gran parte de la comunidad inversora. Pero, ¿qué pasaría si te dijera que detrás de estas caídas se esconde una oportunidad?

Bienvenido al fascinante mundo de las ineficiencias de mercado, donde los movimientos irrefrenables del pánico revelan las complejidades más profundas de la mente humana, las cuales llevan siendo estudiadas durante décadas, a través de numerosos papers de Behavioral Finance.

En este artículo, exploraremos una de las anomalías más intrigantes: las caídas suelen estar asociadas con volatilidades crecientes y las subidas con volatilidades decrecientes.

También se mostrará una de las herramientas que permiten monetizar esta anomalía, se enseñará en qué tipos de activos hay más probabilidad de generar alpha consistentemente al utilizar dicha herramienta y se expondrán ejemplos reales de productos que se pueden crear gracias a este mecanismo.

En el departamento de Cross Asset Solutions de Tradition llevamos más de diez años investigando y desarrollando Mecanismos de Control de Riesgo que, incorporados a distintos subyacentes (fondos, índices, ETFs, cestas de acciones, etc.) produzcan un nuevo subyacente – la Estrategia – con menor volatilidad, mayor rentabilidad y menor máxima caída en momentos de tensión bursátil en comparación con la inversión directa en el activo subyacente.

Implementación del Mecanismo de Control de Riesgo

Este mecanismo tiene 2 fines:

1. Crear un nuevo subyacente – La Estrategia – que tenga mejores métricas y reduzca las máximas caídas en momentos de tensión bursátil.

2. Crear opciones más baratas sobre este nuevo subyacente en comparación con el subyacente tradicional.

Para ello, este mecanismo establece una Volatilidad Objetivo sobre el subyacente en cuestión (fondo, índice, ETF, etc..) e irá variando la exposición al subyacente para mantener dicho nivel de volatilidad objetivo.

Destacar que en este proceso es crucial definir correctamente el nivel óptimo de Volatilidad Objetivo para cada Estrategia. Este nivel óptimo es fruto de un análisis Montecarlo, donde se estresan distintos parámetros para generar miles de iteraciones y donde el objetivo es encontrar aquella volatilidad que hubiera minimizado las máximas caídas en momentos de tensión de mercado.

Una vez se ha especificado el nivel de volatilidad objetivo, el Mecanismo de Control de Riesgo consiste simplemente en ir cambiando sistemáticamente la exposición (con el fin de mantener constante el nivel de volatilidad objetivo) entre los siguientes dos bloques de activos:

1. Bloque Arriesgado: El Risky Asset, compuesto por una cesta de fondos de inversión

2. Bloque Libre de Riesgo: El Risk-Free rate, compuesto por €STER (si la inversión es en EUR), que genera intereses a una tasa overnight.

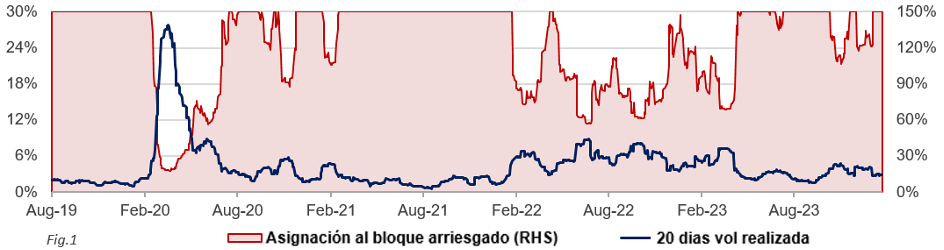

La exposición al bloque arriesgado varía en función de la volatilidad realizada (20 días) del subyacente (cesta de fondos en este ejemplo), siendo la exposición máxima de 150%:

Para aquellos lectores que observen algunas similitudes de este mecanismo con un CPPI (Constant proportion portfolio investment), me gustaría aclarar que este mecanismo de gestión de riesgo NO es un CPPI y mejora alguna de las limitaciones que este mecanismo arcaico ha experimentado en el pasado.

Para aquellos lectores que observen algunas similitudes de este mecanismo con un CPPI (Constant proportion portfolio investment), me gustaría aclarar que este mecanismo de gestión de riesgo NO es un CPPI y mejora alguna de las limitaciones que este mecanismo arcaico ha experimentado en el pasado.

Destacar que la utilización de la volatilidad realizada del subyacente de los últimos 20 días como referencia no es una medida aleatoria. Se ha definido esta ventana de 20 días ya que ofrece un equilibro óptimo entre reactividad a cambios de volatilidad y coste.

El gráfico anterior ilustra cómo a medida que aumenta la volatilidad del bloque arriesgado (Cesta de fondos HY EUR en este ejemplo), la exposición a dicho bloque disminuye, lo que permite participar en menor medida de las caídas de la Cesta de fondos HY EUR y aumentar la exposición al componente libre de riesgo, el cual irá generando intereses.

Por el contrario, cuando la volatilidad del bloque arriesgado disminuye (que normalmente suele estar asociado con un comportamiento positivo del subyacente), la Estrategia aumenta su exposición a dicho bloque y permite participar de forma apalancada (hasta un máximo del 150%) de las subidas de los fondos. Es importante resaltar que esta sobreexposición también se financia a la tasa libre de riesgo (€STER), por lo que se consigue una financiación extremadamente barata, comparada con otras alternativas tradicionales de financiación para adquirir exposición al bloque arriesgado.

Características del Mecanismo de Control de Riesgo

1. Reducción Máximas Caídas: ¿funciona?

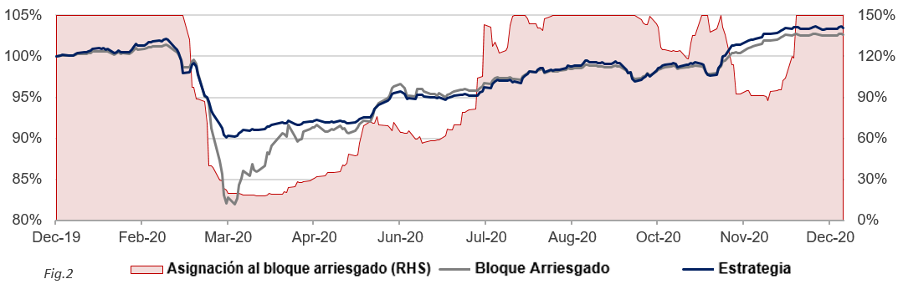

La gráfica 2 ilustra cómo, tras el colapso del mercado inducido por el COVID en 2020, la Estrategia experimentó una reducción brusca de apalancamiento en el bloque arriesgado, pasando de un apalancamiento máximo que venía de niveles de 150% al 40% en un período de 8 días hábiles. Esto resultó en una máxima caída de la Estrategia de – 11.73% en comparación con la caída de – 19.15% que experimentó el Risky Asset (cesta de fondos HY EUR) durante este período. Esto también respalda el uso de una ventana de volatilidad de 20 días, dada la necesidad de construir una Estrategia que sea altamente reactiva en caso de eventos de volatilidad importantes.

Para aquellos lectores que quieran una muestra más representativa de la efectividad del mecanismo en momentos de tensión bursátil, en la tabla inferior se muestra el resto de Estrategias que tenemos vivas desde hace más de cinco años y que han navegado el Covid:

| Renta Variable | Renta Fija | |||||

| Estrategia | Equity Global | Equity Emerging Markets | Equity US con sesgo Value | Renta fija US HY | Renta fija EU HY | Global Senior Loans |

| Máxima caída de la Estrategia (Cesta de fondos CON Mecanismo de Control de Riesgo) | – 21.69% | – 24.24% | – 17.63% | – 12.23% | – 11.73% | – 10.08% |

| Máxima caída de la cesta de fondos SIN Mecanismo de Control de Riesgo | – 32.50% | – 32.71% | – 35.10% | – 22.64% | – 19.15% | – 21.64% |

2. Rentabilidad: ¿Sobre qué subyacentes tiene sentido incluir el Mecanismo de Control de Riesgo?

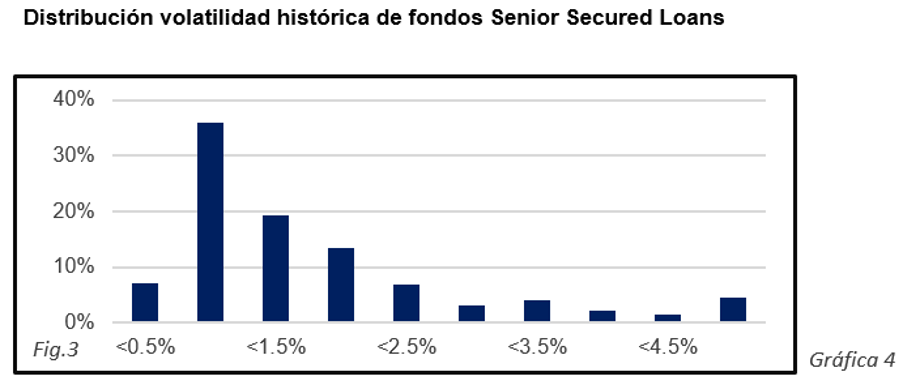

Este mecanismo funciona de manera más efectiva cuando se implementa sobre un subyacente donde la volatilidad es constante, mostrando un skew positivo con relativamente pocos picos de volatilidad, como es el caso de la imagen inferior.

Esta gráfica muestra la volatilidad de los fondos Senior Secured Loans. Incluir el Mecanismo de Control de Riesgo en activos con este tipo de volatilidades provoca que, cuando calibremos el nivel de Volatilidad Objetivo óptimo (3% anual para esta Estrategia), este nivel estará normalmente por encima del que experimenta los fondos bajo condiciones normales de mercado. Este nivel de Volatilidad Objetivo, ligeramente superior, permitirá que la Estrategia se beneficie de un mayor apalancamiento durante los mercados alcistas, ya que típicamente estos se caracterizan por una volatilidad decreciente.

En la gráfica superior se muestra el comportamiento de la Estrategia Global Senior Secured Loans y su volatilidad histórica. Se han marcado en azul períodos con baja volatilidad donde los fondos mostraron una tendencia alcista constante. Estos periodos en azul representan el escenario ideal para aplicar el Mecanismo de Control de Riesgo que acabamos de explicar, ya que la baja volatilidad de los fondos propicia un alto apalancamiento y un mejor comportamiento de la Estrategia en comparación con una inversión directa en los fondos subyacentes.

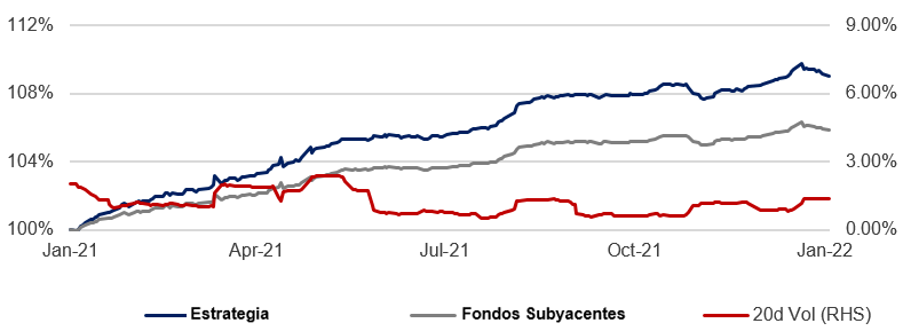

A continuación, se muestra uno de estos periodos marcados en azul (2021), donde se compara el comportamiento de la Estrategia Global Senior Loans frente a los propios fondos que la componen:

En la gran mayoría de las observaciones (86%) de la Estrategia Global Senior Loans, la volatilidad estuvo por debajo del objetivo del 3%. Por este motivo, desde su creación en 2019, la Estrategia ha tenido un mejor comportamiento Vs. los fondos que la componen:

Cuando estamos ante subyacentes que carecen de un régimen de volatilidad constante y además tienen altas volatilidades, las Estrategias pasan más tiempo desapalancadas, mitigando las caídas y posteriormente persiguiendo ciclos de recuperación. Si bien este comportamiento es deseable a corto plazo cuando las caídas son poco frecuentes, puede ser problemático si los ciclos de apalancamiento y desapalancamiento son demasiado frecuentes.

Una lección importante de lo anterior es que los activos de renta fija se prestan mejor a la inclusión del Mecanismo de Gestión de Riesgo, ya que su distribución de volatilidad tiende a ser mucho más estable. Esto se refleja en los rendimientos absolutos durante los últimos 5 años de las distintas Estrategias:

| Renta Fija | Renta Variable | ||||||

| Estrategia | Global Senior Loans | Renta fija US HY | Renta fija EU HY | Renta fija EU IG | Equity US con sesgo Value | Equity Global | Equity Emerging Markets |

| IRR Estrategia (Cesta de fondos CON Mecanismo de Control de Riesgo) | 5.83% | 5.31% | 4.10% | 0.57% | 15.42% | 13.34% | 3.53% |

| IRR Fondos | 3.28% | 4.01% | 2.96% | -0.27% | 16.49% | 12.71% | 4.25% |

No obstante, las Estrategias sobre fondos de renta variable bien diseñadas pueden proporcionar rendimientos ajustados al riesgo mejorados si el subyacente está suficientemente diversificado (para no tener un gran número de eventos de volatilidad importantes) y si se selecciona un objetivo de volatilidad óptimo:

| Renta Fija | Renta Variable | ||||||

| Estrategia | Global Senior Loans | Renta fija US HY | Renta fija EU HY | Renta fija EU IG | Equity US con sesgo Value | Equity Global | Equity Emerging Markets |

| Ratio Sharpe Estrategia (Cesta de fondos CON Mecanismo de Control de Riesgo) | 1.36 | 0.81 | 0.64 | 0.13 | 0.90 | 0.81 | 0.22 |

| Ratio Sharpe Fondos | 0.45 | 0.42 | 0.37 | – | 0.73 | 0.79 | 0.28 |

Creación de Producto

Como acabamos de ver, la correcta implementación de este Mecanismo de Control de Riesgo, puede generar un subyacente con mejores métricas que la inversión directa en los fondos que componen la Estrategia.

No obstante, el segundo beneficio importante de este mecanismo es que al crear un nuevo subyacente donde la volatilidad es fija y conocida, se elimina la discrecionalidad, que existe por parte del trader que crea la opción, sobre cuál va a ser la volatilidad futura de dicho subyacente.

En otras palabras, este mecanismo permite “quitarle el poder al trader” de decidir a su antojo el nivel de volatilidad implícita del subyacente. Esto se traduce en la obtención de opciones CALL mucho más baratas sobre la Estrategia (subyacentes que incorporarán el Mecanismo de Control de Riesgo) en comparación con las que se obtendrían si el subyacente fuera el fondo directamente.

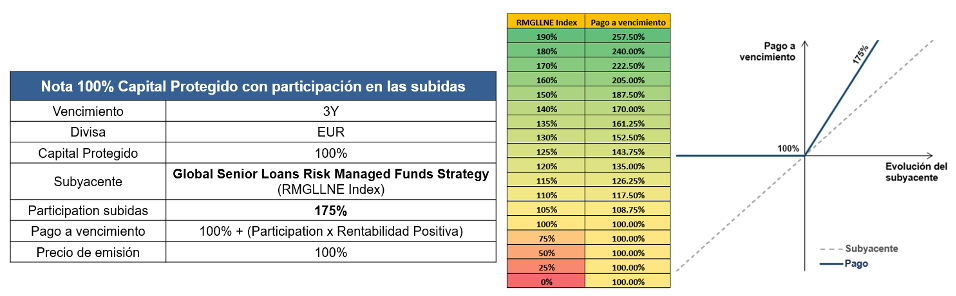

Este mecanismo permite crear, entre otros, productos muy conservadores (con 100% del capital protegido) que ofrecen una participación atractiva sobre las subidas de una Estrategia, que ya de por sí tiene mejores métricas que la inversión directa en los fondos que la componen

Ejemplo:

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.