30 Ago 12+1 claves para reconectarte a los mercados

Reconéctate rápidamente a los mercados con estos 12+1 breves puntos:

1. La clave se encuentra en el tipo de cambio EUR/USD, que se dispara a los 1,20 dólares por euro de la mano de:

- La expectativa de disminución de los estímulos por parte del BCE.

- El riesgo político en EEUU: Trump no saca nuevas medidas y existe riesgo de Cierre de Gobierno ante la falta de acuerdo respecto al Techo de deuda. Y mientras que en Europa dicho riesgo se refleja en los tipos pagados por los bonos, en EE.UU. se refleja en su divisa.

2. Desde máximos, las Bolsas Europeas han sufrido caídas cercanas al 7%, eliminando en gran parte las ganancias que llegaron a tener. Se han visto presionadas por:

- El viento en contra que supone la mencionada fortaleza del Euro.

- La pérdida de fuelle del efecto Macron.

3. Por otro lado, la Bolsas norteamericanas se mantienen en los mismos niveles, con dos matices negativos:

- Aguantan sólo gracias a un grupo reducido de grandes compañías (no hay profundidad)

- La caída del dólar borra sus ganancias para un inversor europeo

4. Pese a las más que exigentes valoraciones de la Bolsa, los beneficios empresariales siguen apoyando las cotizaciones: Las cifras de ventas y beneficios están superando ampliamente las estimaciones de los analistas en Estados Unidos, Europa y Japón.

5. El crecimiento global mantiene la buena tónica:

- En Europa, ya son 17 trimestres consecutivos de crecimiento y el último dato publicado es el mayor desde 2011

- Y EE.UU. está viviendo la mayor recuperación post-crisis desde la Segunda Guerra Mundial.

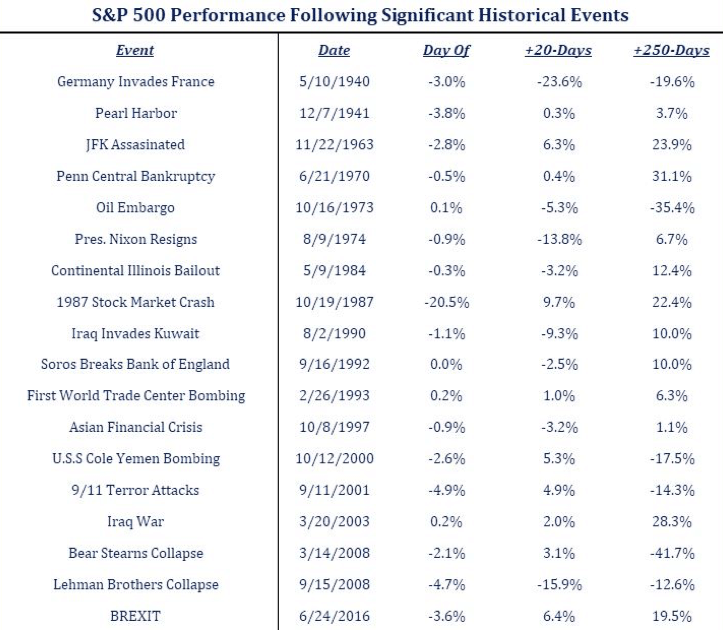

6. El riesgo geopolítico se ha incrementado con la escalada de declaraciones y movimientos entre Estados Unidos y Corea del Norte. Sobre esto, cabe indicar que:

- No tenemos una cámara en la Casa Blanca y por tanto intentar adivinar el posible desenlace resulta un ejercicio banal.

- Los eventos bélicos no desvían al mercado de su realidad del medio plazo, como se puede apreciar en la siguiente tabla:

Fuente: Estrategas Research

7. Pese a ello, la volatilidad sigue cercana a mínimos, al igual que los volúmenes. La sensación es similar a la de “el ciervo ante los focos”: parálisis ante una situación complicada.

8. El petróleo se estanca en los 50 dólares por barril, tras recuperar desde los mínimos de junio (44$), movido por los ajustes en la producción OPEP y los riegos del huracán Harvey.

9. La inflación sigue sin dar señales de vida, lo que pone en una difícil situación a los banqueros centrales y su estrategia para dar marcha atrás en sus políticas monetarias expansivas.

10. La bajada de las perspectivas sobre la inflación ha provocado un recorte de los tipos de interés de los bonos a 10 años desde sus máximos:

- El alemán a la mitad, desde el 0,6 de julio hasta el 0,3 actual

- El de EE.UU, desde el 2,6 de marzo hasta el 2,1 actual

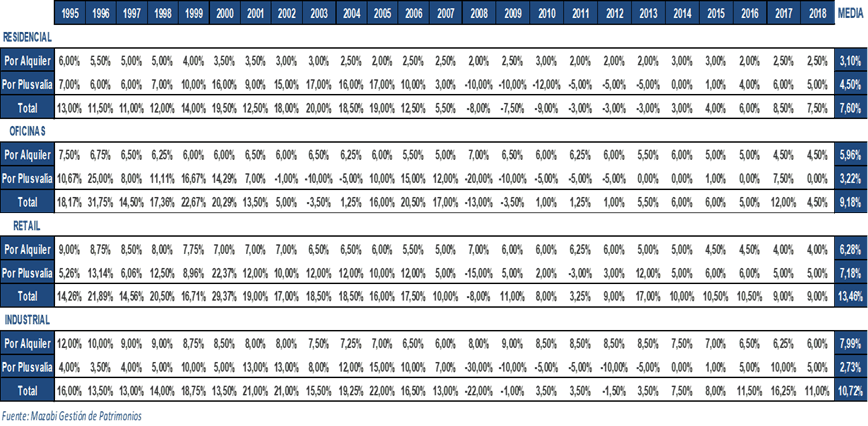

11. Tabla resumen

Fuente: Acacia Inversión y Bloomberg

En cuanto a aspectos no mencionados hasta ahora:

- En Renta Variable, debemos subrayar el excepcional comportamiento del Nasdaq y los países Emergentes.

- El oro destaca mientras las materias primas están sufriendo.

12. Conclusión: se observan incoherencias entre los diferentes mercados.

- Entre la divisa y los tipos de interés, mientras la primera descuenta una política monetaria más restrictiva, los segundos dibujan un escenario que lo dificulta.

- Divergencias entre las Bolsas mundiales, que han dejado de estar sincronizadas.

12+1) Por tanto, los hitos más relevantes que a nuestro juicio debemos vigilar de aquí a final de año son:

- Europa: fortaleza del Euro, inflación y la política monetaria del BCE

- EEUU: Mr. Trump

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Análisis del entorno de mercado en Capital Radio: «Prevenimos, no predecimos» - julio 1, 2026

- Mikel Ochagavia analiza en FundsPeople el renovado atractivo de la renta fija estadounidense - junio 17, 2026

- Entrevista en FundsPeople a Alvaro Vitorero: «Queremos crecer manteniendo nuestra independencia» - abril 21, 2026