14 Jun Aprender a amar el riesgo

En los próximos 5 años, nuestra predicción sobre la rentabilidad esperada para una cartera 50% acciones y 50% bonos estará entre un 0% y -0,10% en términos reales (descontada la inflación).

La rentabilidad nominal de las clases tradicionales de activos estará por debajo de la inflación esperada en economías desarrolladas, una tasa que estimamos se encuentre en el entorno de 2,1%. La última vez que esta situación se produjo fue en el año 2003 y el en 2009.

La situación actual, donde las valoraciones de los activos son elevadas, típico de la última fase del ciclo económico, combinado con la normalización de la política monetaria por parte de los bancos centrales, previamente muy laxa, hace que las condiciones de inversión sean poco favorables. Hay que tener en cuenta que en estos últimos cinco años, hemos tenido uno de los mayores rallies alcista en las bolsas, según nuestros datos – 9,7% de rentabilidad real- que parece difícil de batir en los próximos años.

Las expectativas de retorno tanto en acciones como en bonos será la mitad de los que hemos obtenido en media en los mercados desde 1950, 4% para las acciones y 0% aproximadamente para los bonos en términos nominales. Esto es debido a que la tendencia de crecimiento va a converger hacia el 1,5%: un 1% debido a ganancias de productividad y un 0,5% como consecuencia del crecimiento de la población, un nivel que es aproximadamente la mitad de la tendencia de crecimiento real de los últimos 70 años.

Proyecciones de retorno real en las principales clases de activos en mercados desarrollados

Fuente: Datastream, Barclays Equity Gilt Study 2017, Pictet Asset Management. A partir del 31 de marzo de 2018

La prima de riesgo de las acciones tenderá también a estabilizarse por debajo de la media histórica ya que los inversores demandarán una menor prima de riesgo para tener acciones ,en un entorno donde la rentabilidad será menor, un pequeña prima adicional será altamente valorada.

Por lo tanto, retornos más bajos, volatilidades más altas y una correlación de los activos que tiende a cero nos obligan a aceptar objetivos más prudentes de rentabilidad en los próximos años, que estimamos podrían estar entre el 3%-3,5% frente al 5,3% obtenido en los últimos 5 años, para una cartera 50/50.

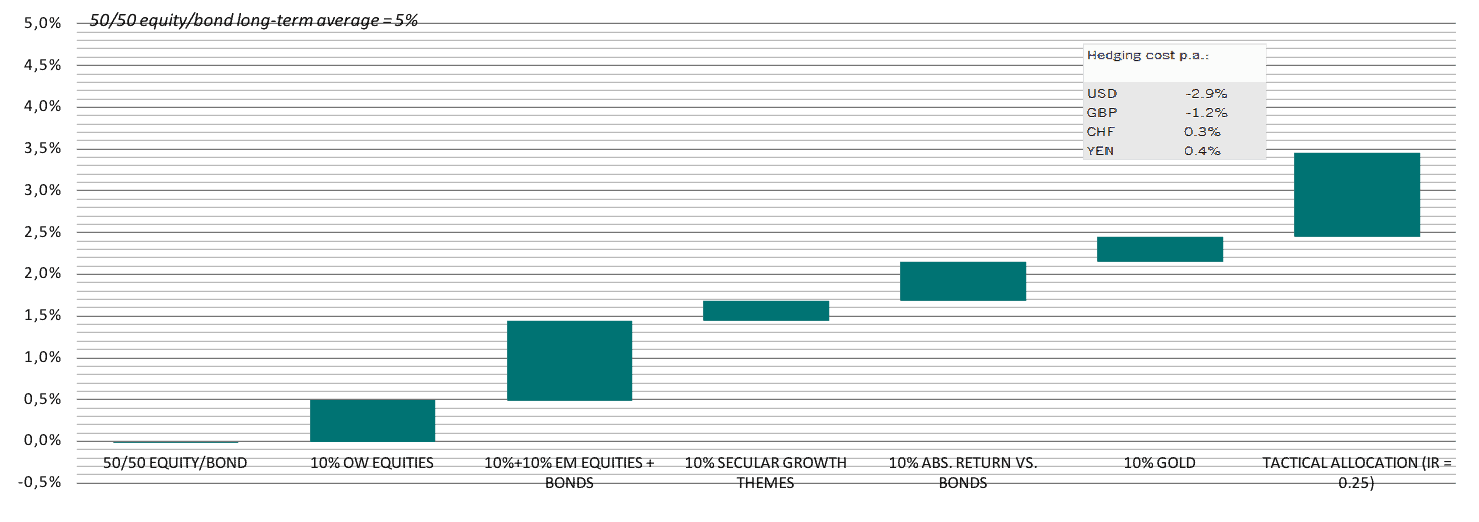

Desde esta perspectiva, nuestra pregunta es ¿cómo obtener una rentabilidad adicional para los inversores partiendo de una cartera 50% bonos/50% acciones cuya rentabilidad esperada en los próximos 5 años es “0%”?

Incremento en la rentabilidad real para una cartera global en euros

Fuente: Datastream, Pictet Asset Management.

Nuestra propuesta:

1) Incrementar el porcentaje de acciones un 10%

2) Añadir exposición a mercados emergentes un 20% (10% en renta fija y otro 10% en renta variable)

3) Añadir un 10% a inversiones temáticas ligadas a crecimiento secular (disrupción tecnológica, -digitalización. robótica, seguridad, inteligencia artificial- medioambiente, envejecimiento de la población , nutrición…)

4) Sustituir 10% de la asignación a bonos de la cartera por activos de retorno absoluto o market neutral

5) Añadir un 10% de oro reduciendo un 5% el peso en acciones y otro 5% el peso en bonos,

6) Ser muy activos en la asignación

Cartera final después de asignación recomendada:

No sé si se puede aprender a amar el riesgo, pero si queremos obtener rentabilidades por encima de la inflación en los próximos años… tendremos que aprender.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Aprender a amar el riesgo - junio 14, 2018