09 May La iliquidez del mercado inmobiliario y la mala gestión inmobiliaria en países, como España, eminentemente de “propietarios”

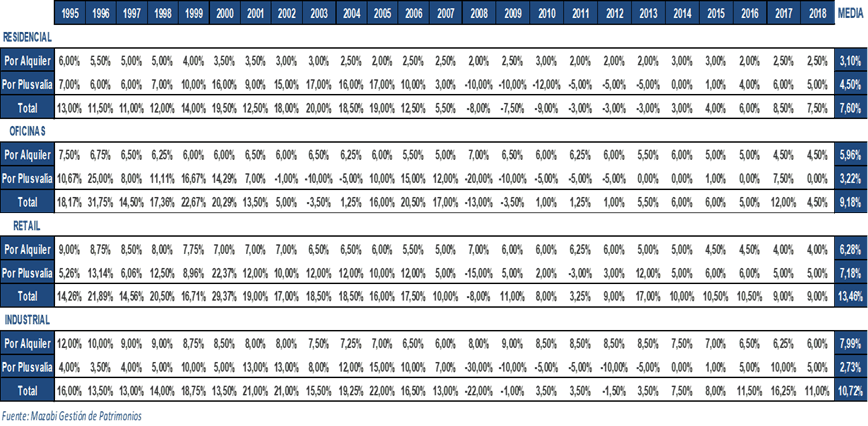

Empezamos incluyendo una tabla cuya primera entrada es del año 1995, la cual venimos actualizando con nuestro propio criterio. Es destacable que las rentabilidades medias obtenidas teniendo en cuenta su componente de cash on cash, es decir, rentas generadas y su componente capital gain, es decir, plusvalía desde la compraventa, son similares en el largo plazo; por consiguiente, un reparto proporcional de una cartera de inversión en el llamado asset allocation, también sería lo recomendable y acertado para una buena diversificación y rendimiento de una cartera inmobiliaria.

No obstante, si vamos viendo cómo evolucionan los ciclos positivos y negativos de los datos del cuadro adjunto, nos damos cuenta de que al igual que sucede en el mundo financiero, existen inversiones inmobiliarias más de cupón y estables y, por otro lado, “chicharros” con movimiento cortos en tiempo y pronunciados en precio. Estos movimientos se repiten ciclo tras ciclo y, además, son razonablemente predecibles. Si hacemos un símil con la inversión financiera, las reacciones son muchísimo más lentas que en los mercados de capitales, siendo esto un factor muy interesante a la hora de deshacer posiciones inmobiliarias anticíclicas.

Ojo, en este cuadro existe una trampa importante, incluida a propósito, porque no recoge varios factores determinantes en la decisión de inversión y mantenimiento de una cartera inmobiliaria en rentabilidad:

· La gestión de los inmuebles. Pasando de la intensidad que requiere la vivienda a la pasividad de los locales en ubicaciones prime.

· La inversión periódica a realizar. Pasando de la intensidad que requiere la logística/industrial, por nuevas tendencias y normativas, a la mínima de los locales en ubicaciones prime que realiza el inquilino entrante.

· La iliquidez asociada al asset class. Desde la semiliquidez de las viviendas ajustando precio, hasta la imposibilidad de alquiler y venta de oficinas en tiempos de crisis.

· La ocupación media de los inmuebles. El alquiler de viviendas a precios de mercado es relativamente sencillo, pero debido a la gran rotación de esos alquileres sus precios se ajustan rápidamente a la baja, algo típico en países que pondera mucho la “propiedad”.

· La capitalización anual de los rendimientos. Desde la estabilidad de rentas de los locales, pese a ajustes de inquilinos en tiempos “malos”, a la desocupación de oficinas prolongada en tiempos de crisis.

Es decir, esta tabla refleja justo lo que hacemos mal en la gestión inmobiliaria en países como España. Seguimos pensando sin ningún “rigor científico” que los inmuebles se revalorizan en el tiempo y que son activos rentables, seguros y líquidos. Solo un dato escalofriante, en España se calcula que hay unos 2 millones de viviendas vacías que, si aplicamos un precio medio de 100.000 euros, estamos dejando sin producir por rentas 200.000 millones de euros (200.000.000.000 €) sin producir rentas. Y además pagamos gastos de comunidad, IBI, seguros, renta imputable, impuesto de patrimonio, etc. ¿Tiene esto algún sentido económico? Y ¿qué hay de la liquidez cuando la situación económica no es la que nos gustaría y en ese momento necesitamos recursos urgentes?

¡Aquí la clave! La inversión inmobiliaria se ha transformado en una inversión financiera temporal (leyendo los ciclos) y basada en cash on cash teniendo en cuenta que la rotación y diversificación por producto y ubicación son esenciales para “de verdad” obtener rendimientos “aptos” para este tipo de inversiones ilíquidas. Así que los inversores que se adapten a esta estrategia tendrán su asset allocation de alternative investments adaptado a la dinámica del mercado y sus oportunidades.

Además de lo anterior, factores como la capacidad de gestión y tiempo de dedicación, la fiscalidad, la sucesión familiar, la inversión directa e indirecta, la delegación de la gestión en profesionales, etc. se deben de tener en cuenta por los inversores particulares/family offices en su asset allocation de este tipo de activos.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.