06 Jun «Yo no invierto en bolsa, prefiero la economía real»

Esta frase que encabeza nuestro comentario de hoy, la hemos escuchado recientemente de boca de varios inversores, incluso de algunos clientes. Pensamos que esta creencia está erróneamente condicionada por el reciente auge del Capital Riesgo entre la oferta de la banca privada bancaria, que está empujando este tipo de inversión con fuerza.

No nos malinterprete, en Acacia Inversión creemos que las inversiones en activos ilíquidos deben formar parte de una cartera patrimonial bien diversificada a largo plazo, pero con las premisas y cautelas que explicaremos más adelante. Prueba de ello es que Mazabi Gestión de Patrimonios ha escrito recientemente sobre el mercado inmobiliario en nuestro blog “Porque No Sabemos De Todo” dedicado a opiniones de otros profesionales del mundo inversor. Por cierto, indicarles que, en la próxima entrega, la cual se publicará a mediados de este mes, escribirá Inés Andrade, Vicepresidente y Managing Partner de Altamar Capital, hablando precisamente sobre Capital Riesgo ofreciendo sus consejos de experto para iniciarse en ese mundo, pues una de nuestras máximas es invertir con y escuchar a los mejores, y desde luego Altamar son un referente a nivel nacional.

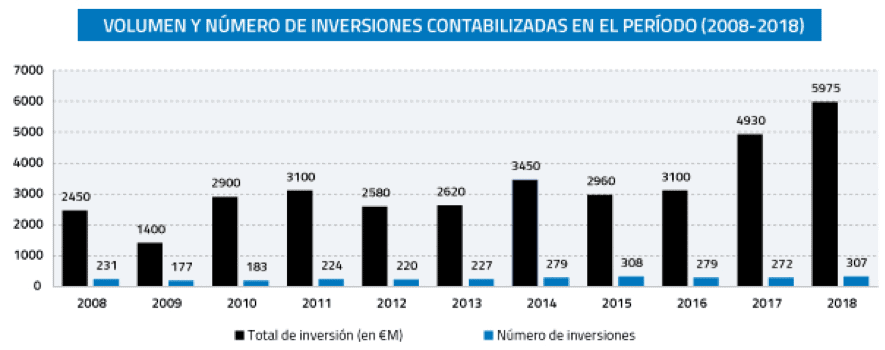

Tome como ejemplo del mencionado auge, la siguiente imagen en la que se muestra cómo en España, el volumen de inversión en Private Equity en 2018 roza los 6.000 millones de inversión por primera vez en su historia. Es decir, el doble que la media de los diez años previos (2.950 millones) y, una cifra récord.

Fuente: Capital & Corporate

En nuestra opinión, el error en el que suelen incurrir los inversores a la hora de aproximarse a este tipo de activos viene motivado por dos factores:

Por un lado, que a veces no es una decisión voluntaria, sino que se ven obligados por el propio mercado financiero: Los bajos tipos de interés y expectativas de rentabilidad futura, están llevando poco a poco a los inversores a buscar nuevas inversiones para las cuales tienen que ir soportando mayores riesgos y muchas veces es la banca comercial la que va empujando poco a poco a sus clientes para que entren en este tipo de vehículos.

Por otro lado, también somos críticos en cuanto a la forma en la que ciertas bancas privadas suelen aproximar a sus clientes al Private Equity, trasladándoles el mensaje de que este tipo de inversiones son reales en contraposición a las inversiones en bolsa que muchas veces son catalogadas como inversiones en “humo”. ¡Quien no ha oído la famosa frase “jugar en bolsa” para referirse a invertir en renta variable!

El encabezado de este artículo es un claro síntoma de ello, y esta frase nos ha vuelto a la cabeza a raíz de nuestro recientemente celebrado VI Laboratorio de Ideas: “Dos caminos distintos hacia el éxito” en el que contamos con la presencia de Antón Pradera, presidente de CIE Automotive, y Ander Michelena, inversor en startups y cofundador de Ticketbis y All Iron Ventures.

En el mismo, los asistentes pudieron comprobar de primera mano, escuchando a Antón Pradera y su trayectoria en CIE, que no existe nada más real que esa compañía, aunque cotice en Bolsa: 30.000 empleados, fábricas a lo largo del mundo, proveedor de las grandes OEM Volkswagen, General Motors…

Y entonces nos preguntamos ¿es más economía real una PyMe del sector de la automoción, que es el tipo de empresa en la que invierten los fondos de Capital Riesgo, o un conglomerado como es la citada empresa vasca? ¿Cuál es la empresa que tiene mayor probabilidad de pervivir en el tiempo? ¿Es menos real una gran empresa industrial que una start-up tecnológica? ¿Es más real un hotel o un parking en Europa que las factorías de CIE en la India?

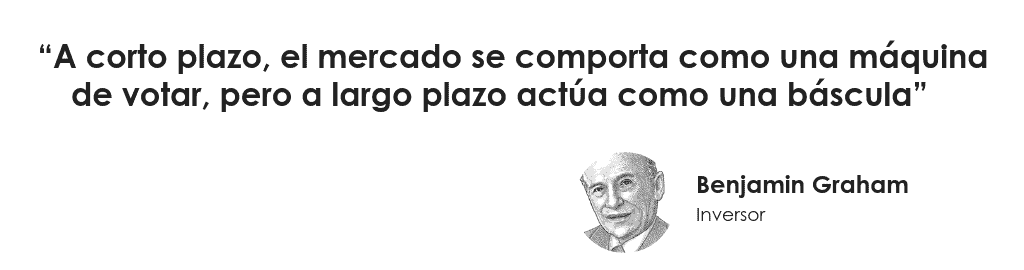

Realmente la diferencia para el inversor está en la psicología, en los vaivenes que es capaz de soportar en la valoración. En definitiva y como decía Benjamin Graham

Así, la diferencia radica en que uno empresa cotizada está sometida al escrutinio y asimilación de noticias diarias, sobre la propia compañía, pero también sobre el sector, el país, su región o la geopolítica global (es decir, la urna, la opinión). Y todas estas variables se plasman en una cotización diaria que normalmente en el corto plazo suele ser volátil y muchas veces errática. Aunque en el largo plazo, triunfe la realidad (esto es, la báscula, el contenido). En esta línea de pensamiento, les recomendamos este reciente artículo Si la tienda de la esquina cotizara.

¡Cuán diferente sería la percepción del español medio sobre el inmobiliario, si en el portal de su casa hubiese una pantalla que le dijera en cuanto se valora el edificio y lo viese cada día fluctuar al regresar a su hogar!

De ese modo, las inversiones ilíquidas en general y el capital riesgo en particular, se ven cosméticamente favorecidas, ya que suele publicar una valoración trimestral realizada con “una hoja de cálculo”, en oposición a la valoración que sufren diariamente las compañías bursátiles, que son el reflejo del continuo intercambio de títulos entre compradores y vendedores. Así, al contrario que los mercados cotizados, en cuanto a la volatilidad en las cotizaciones, las inversiones ilíquidas ofrecen una falsa sensación de seguridad dado que la volatilidad no se manifiesta por los motivos enumerados (periodicidad y método de valoración).

¿Pero es la volatilidad riesgo? Para nosotros la volatilidad es ruido y oportunidad, siendo el verdadero riesgo la pérdida permanente de patrimonio.

Pero no debemos olvidar que, aunque los precios diarios no lo reflejen, las empresas en las que invierten estos fondos de Capital Riesgo están tan sometidas (o más) a los ciclos económicos, a las restricciones de financiación y los excesos de valoración que las compañías cotizadas. Siendo imposible en ambos casos garantizar la rentabilidad, y siendo un error tomar el rendimiento histórico como un indicador del futuro comportamiento. Hecho que tal vez todos tengamos más interiorizado en las inversiones bursátiles, pero no así en el Capital Riesgo.

Así ante la reciente venta masiva de este tipo de productos como una alternativa a la bolsa, nosotros levantamos la bandera y queremos verbalizar una serie de salvaguardas (a la espera de los mencionados consejos que nos ofrecerá Altamar Capital en apenas unas semanas):

1. No es un producto para todos los públicos

2. No olvide que su dinero estará bloqueado durante una década. Plantéese hacer lo mismo con su dinero en Renta Variable, invierta ahora y no lo vuelva a mirar hasta dentro de una década.

3. No nos dejemos cegar por su reciente buen comportamiento, pues los inversores con experiencia y memoria tenemos grabado el sufrimiento del 2008-2010.

4. No invierta más de un 15% del total de su patrimonio en activos ilíquidos.

5. No invierta todo en la misma añada y tipología de fondo. Diversifique, tenga un plan.

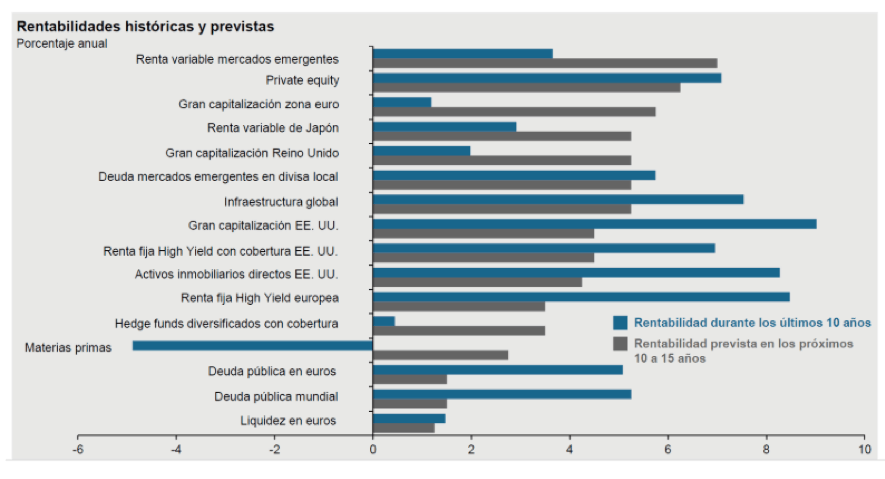

Pero, sobre todo no se deje llevar hacia arriba por la escalera de riesgo por la que muchas entidades nos están empujando en busca de rentabilidades teóricas atractivas, sin explicar detalladamente los riesgos que hay detrás. El exceso de liquidez generado por los Bancos Centrales ha hecho que las rentabilidades esperadas de todos los activos estén deprimidas, así la renta fija ofrece tipos negativos, lo que ha llevado a su inversor tradicional a tomar cierto riesgo en Bolsa. Del mismo modo el reciente comportamiento de la Bolsa (especialmente la europea) puede llevar a ciertos inversores de renta variable a mirar más allá, cegado por promesas de rentabilidades históricas que habrá que ver si son repetibles en el futuro.

Fuente: JP Morgan

Fuente: JP Morgan

En resumen, que no le den gato por liebre, no hay un activo más real que las acciones cotizadas en bolsa, que le permiten ser dueño de un trocito de una empresa de telefonía (y por tanto de su red instalada), de una empresa de electricidad (y por tanto de su central hidroeléctrica) o de una empresa de automoción (y por tanto de las piezas que fabrica en su planta de Pune, India).

En resumen, que no le den gato por liebre, no hay un activo más real que las acciones cotizadas en bolsa, que le permiten ser dueño de un trocito de una empresa de telefonía (y por tanto de su red instalada), de una empresa de electricidad (y por tanto de su central hidroeléctrica) o de una empresa de automoción (y por tanto de las piezas que fabrica en su planta de Pune, India).

Eso sí, si es capaz de no tocar su inversión en ilíquidos durante varios años, nuestro mejor consejo es que aplique la misma filosofía para sus inversiones en Bolsa.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- «Yo no invierto en bolsa, prefiero la economía real» - junio 6, 2019