18 Jun Consejos de un experto para dar tus primeros pasos en el Capital Riesgo

Muchas empresas buscan capital a largo plazo, como alternativa al crédito bancario o a los mercados de capitales, destinado a transformar la manera en la que operan, expandir su mercado de influencia, crecer orgánicamente o vía nuevas adquisiciones, o en general a atender necesidades de financiación a largo plazo. Los gestores de inversión en Private Equity (“PE” o “Capital Privado” puesto que la inversión se lleva a cabo en compañías no cotizadas) no sólo proporcionan una fuente de financiación sino que también aportan la experiencia y los conocimientos necesarios para ayudar a incrementar los ingresos y resultados de las empresas en las cuales invierten. Durante el periodo de permanencia en sus participadas, que habitualmente es de entre cuatro y seis años, los gestores de PE se involucran activamente desde los consejos de administración, y a veces también reforzando el equipo directivo, para llevar a cabo el plan de negocio establecido en el momento de la entrada, con el objetivo de realizar una plusvalía al vender la empresa una vez transcurrido dicho plazo.

Las inversiones en PE se suelen instrumentar a través de fondos u otros vehículos de inversión, gestionados por profesionales cuya principal fuente de compensación proviene de compartir el éxito en la inversión siempre y cuando se haya conseguido, por parte de los inversores en el fondo, una rentabilidad neta mínima (conocida como “hurdle rate” o “retorno preferente”) que tradicionalmente es del 7 – 8% en términos de Tasa Interna de Retorno (TIR). Este esquema de remuneración ha demostrado ser una de las mejores herramientas a la hora de generar rentabilidades superiores respecto a otras clases de activos, incluso en los entornos macroeconómicos más desfavorables. Un alto nivel de alineación de intereses entre el equipo directivo de las compañías y los inversores, difícilmente se consigue en la gran mayoría de las compañías cotizadas.

El modelo de inversión en Capital Privado a través de fondos ofrece la posibilidad de invertir en carteras diversificadas por sectores, países y momentos del ciclo económico (entrando en el capital de empresas participadas a lo largo de una serie de años, evitando así la concentración en un único punto del ciclo). Al conseguir una exposición al capital de empresas más amplia de la que es accesible a través de mercados cotizados, en términos de zona geográfica, sectores de actividad y tamaños y fases de maduración de las empresas, se logra también una baja correlación a largo plazo con los mercados cotizados.

Por lo tanto, el activo de PE aporta un elemento de diversificación que mejora el perfil rentabilidad/riesgo de la cartera para aquellos inversores que contemplan periodos de maduración superiores a 5 – 6 años. No obstante, debido tanto al plazo como a su naturaleza ilíquida/no cotizada, la inversión en Capital Privado debe considerarse para un porcentaje no muy elevado de la cartera. La asignación porcentual de los diferentes tipos de inversores a este activo varía según su perfil. En el pasado reciente, se observa una tendencia a aumentar dicha asignación de forma significativa dado que el PE ha demostrado su validez como componente de las carteras financieras por todas las razones mencionadas anteriormente: mayor rentabilidad, menor volatilidad, baja correlación y elevada diversificación vs. otros activos financieros tradicionales.

Sin embargo, es importante mencionar que para este tipo de activo la inversión a través de los mejores gestores es clave. La dispersión de rentabilidad (TIR) entre los buenos y malos fondos de PE es elevada y notablemente mayor que aquella de los fondos o índices de activos tradicionales. Por esta razón, la capacidad para identificar, analizar, comparar y seleccionar a los mejores gestores así como conseguir el acceso a sus fondos cuando estos se lanzan al mercado normalmente cada 3 – 4 años es fundamental para el éxito del inversor. Lograr acceso a los fondos seleccionados es cada vez más complejo debido al creciente apetito de los inversores por el PE. Los gráficos incluidos a continuación hacen referencia a todos estos aspectos de la industria del PE.

Asignación Media de Diferentes Tipos de Inversores a PE (% de Activos bajo Gestión)

Fuente: 2019 Preqin Global Private Equity & Venture Capital Report

Fuente: 2019 Preqin Global Private Equity & Venture Capital Report

Fuente: 2019 Preqin Global Private Equity & Venture Capital Report

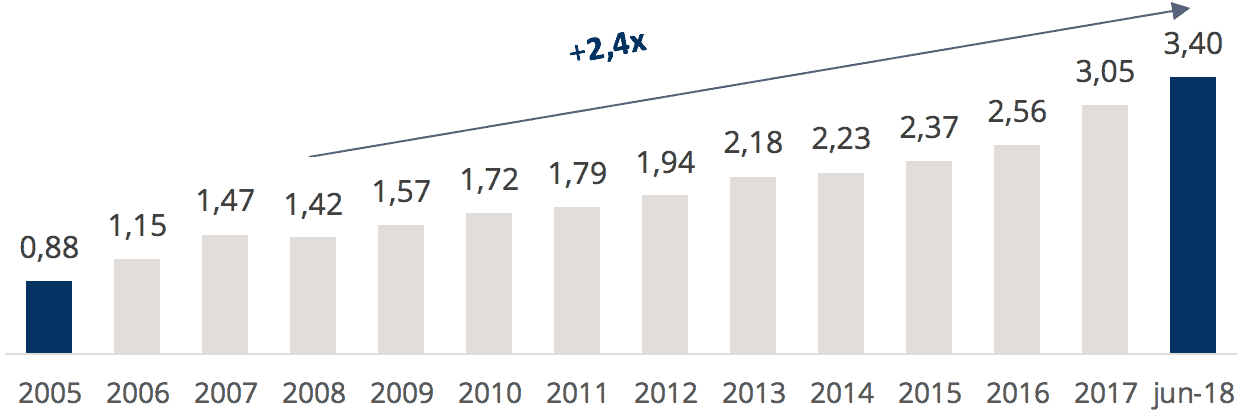

Fuente: 2019 Preqin Global Private Equity & Venture Capital ReportEvolución Volumen Mercado Global de Private Equity (Activos Bajo Gestión US$ Trillones Americanos)

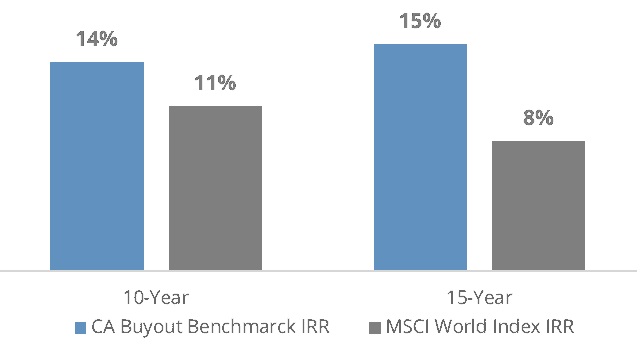

Rentabilidad índice Global PE Cambridge Associates vs. índice cotizadas MSCI World

Expresado en términos de TIR neta para inversores sobre períodos de 10 y 15 años

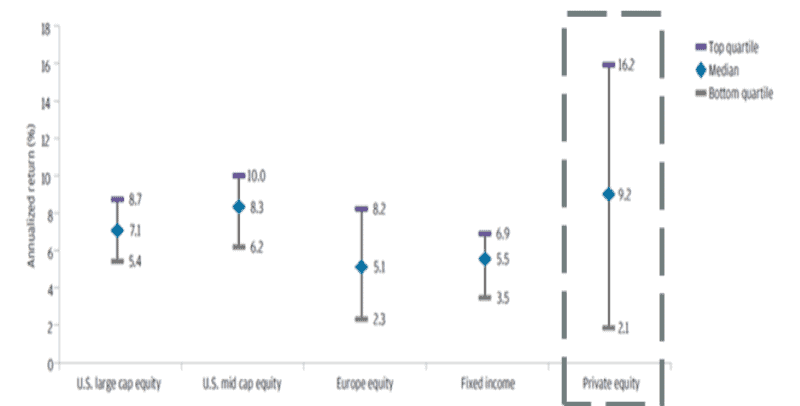

Dispersión de Rentabilidad por Tipología de Activo

Fuentes: Thomson Reuters para PE, Lipper para Fixed Income y J.P. Morgan para Equities.

Una vez definido lo que significa PE/Capital Privado y comentadas sus principales características, podemos invertir en este tipo de activo de tres formas distintas o combinaciones de las mismas:

· Inversión directa en compañías. Quizás la forma más intensiva en recursos no financieros ya que requiere un equipo humano extenso y especializado capaz de originar, gestionar y desinvertir en compañías. El grado de diversificación suele ser muy bajo (1 – 5 compañías).

· Inversión en fondos de inversión directa. Requiere una capacidad de identificación y selección de gestores significativa. El grado de diversificación suele ser bajo o medio en términos de número de compañías (10 – 15 compañías por fondo) así como en términos de número de gestores.

· A través de fondos de fondos. Es la vía por la cual conseguimos la mayor diversificación posible con la menor necesidad de recursos. Una única inversión en un fondo de fondos nos puede dar acceso a más de 20-30 gestores y a unas 300 – 400 compañías, cifras difíciles de alcanzar por cualquiera de las vías anteriores.

Debemos tener muy claro que cada una de estas alternativas tiene un perfil rentabilidad/riesgo muy distinto: en la medida que conseguimos mayor diversificación nuestro riesgo de pérdida de capital prácticamente se elimina y sin embargo se logra mantener un atractivo diferencial de rentabilidad sobre otros activos. Datos históricos demuestran cómo invirtiendo en compañías en directo se pueden alcanzar rentabilidades muy elevadas (incluso por encima de 4 – 5 veces el capital invertido), pero hay más de un 30% de probabilidad de perder capital. En el extremo opuesto están los fondos de fondos donde es habitual conseguir rentabilidades próximas a 2 veces el capital invertido, pero con probabilidad prácticamente nula de pérdida del mismo. En una situación intermedia está la inversión en fondos directos.

Sea cual sea nuestra decisión sobre cómo llevar a cabo la inversión en PE, debe haber ciertos elementos comunes en nuestro programa de inversión:

· Consistencia y recurrencia en la inversión. PE, aunque menos volátil, no es inmune a los ciclos económicos. Por tanto, debemos ser pacientes y establecer un programa de inversión recurrente que nos permita tener exposición a las distintas “cosechas” o “añadas” y esperar a que cada una de ellas madure.

· Selección. La diversificación en si misma no garantiza buenas rentabilidades salvo que vaya acompañada de un óptimo proceso de selección y monitorización.

· Eficiencia en el uso de recursos. Por la forma en que funcionan los fondos de PE (i.e. el capital se desembolsa paulatinamente durante los primeros 4 – 5 años de vida del fondo en la medida que se encuentran oportunidades de inversión y se devuelve a los inversores a lo largo de los siguientes 5 – 6 años en cuanto se vayan vendiendo las compañías participadas) hay una gran diferencia entre el compromiso de inversión asumido al inicio y el máximo importe de capital “vivo” durante la vida del fondo. Es bastante habitual que el capital vivo (definido como el importe neto de desembolsos realizados menos distribuciones recibidas) efectivamente invertido a lo largo de la vida de un programa de PE sea sólo del orden del 50 – 60% del capital comprometido. No olvidemos que sólo él importe efectivamente invertido es el que produce rentabilidades, mientras que el capital comprometido no deja de ser un mero apunte contable instrumentado en una carta de compromiso de inversión firmada al entrar en un fondo.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.