17 Jun ¿Ha llegado la hora de la inversión value en EE.UU.?

Desde la crisis financiera mundial, las acciones de crecimiento —especialmente las estadounidenses— han batido en líneas generales a las acciones value o infravaloradas a consecuencia de las políticas de tipos de interés ultraexpansivas, el favorable marco fiscal y el interés de los inversores por la inversión pasiva. Este prolongado periodo de dominio de las acciones de crecimiento se ha visto jalonado por varias fases breves de rotación hacia las acciones infravaloradas, pero estas oscilaciones nunca se han prolongado más allá de un par de semanas. Sin embargo, el crecimiento del gasto público, los avances en las vacunas contra el COVID-19 y el ascenso de los rendimientos de los bonos podrían estar sentando las bases para una recuperación más sostenida de las acciones cíclicas.

Desde comienzos de 2021, y en el momento de escribir estas líneas, el índice MSCI AC World Value ha batido a su homólogo de crecimiento. Los sectores más castigados por la pandemia, como servicios financieros y energía, han rebotado con fuerza a medida que los inversores han mejorado su visión sobre la recuperación económica.

Las expectativas de mayores tasas de inflación y rendimientos impulsan la rotación hacia la infravaloración

Los mercados se han habituado a la relajación monetaria, pero el regreso de la expansión del gasto público, que no se había dado desde la crisis financiera mundial, podría ser la clave para escapar del entorno de bajo crecimiento e inflación reducida. La mayor confianza en la recuperación económica y las expectativas de mayores tasas de inflación han provocado que el tipo de los bonos del Tesoro de EE.UU. a diez años prácticamente se haya duplicado desde comienzos de año. Los activos de duración larga, como las tecnológicas de gran capitalización, son especialmente sensibles a los cambios en los tipos de interés y han cedido terreno, confirmando así la correlación negativa entre los rendimientos de los bonos y la evolución de las acciones de crecimiento.

El grueso del valor de las empresas de crecimiento procede de los beneficios y los valores terminales previstos a muy largo plazo, y una tasa de descuento más alta reduce el valor actual de estos negocios. Por ejemplo, Tesla presentó sus primeros beneficios anuales por primera vez el año pasado, 17 años después del lanzamiento de la empresa. Eso contrasta con las acciones de perfil value, un conjunto que engloba empresas con duraciones más cortas y mayor sensibilidad al ciclo empresarial que a los tipos de interés.

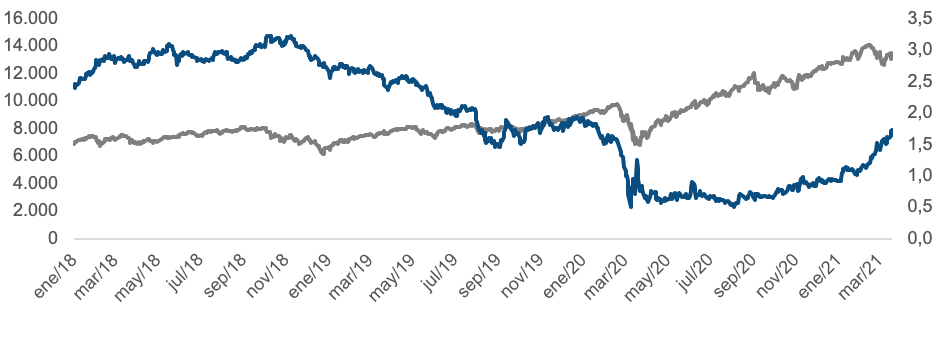

La subida de los rendimientos de los bonos perjudica a las acciones de crecimiento

Fuente: FactSet, a 19/03/2021.

Mayor vigilancia de los gigantes tecnológicos

Durante la pasada década, las grandes empresas tecnológicas han dominado el mercado, pero ahora sufren un mayor riesgo de que se endurezca la regulación. Los gobiernos de todo el mundo están intentando poner coto a sus prácticas contrarias a la competencia, su creciente tamaño y sus violaciones de la privacidad de los datos. Aunque la Unión Europea se ha colocado a la vanguardia en la limitación del poder de los gigantes tecnológicos, otros países como EE.UU., China y Australia también han empezado a elevar la presión.

En EE.UU., el presidente Biden nombró a Tim Wu, un destacado crítico del poder monopolístico de las grandes tecnológicas, como asesor sobre políticas de competencia con el objetivo de reforzar las leyes antimonopolio. Eso podría dar lugar a la escisión de las empresas con mayor valor bursátil de EE.UU. En China, la vigilancia de las grandes tecnológicas se ha puesto en marcha; en este sentido, las autoridades cancelaron la OPV de Ant Group (el brazo financiero de Alibaba) en noviembre de 2020.

Las valoraciones de las acciones value podrían parecer exigentes desde una perspectiva absoluta según indicadores como el PER, pero a este hecho hay que contraponer que 1) las empresas cíclicas presentan unos beneficios en mínimos después de ser las más castigadas durante la pandemia, y 2) la brecha de valoración entre las acciones infravaloradas y las de crecimiento se mantiene en niveles extremos, tanto en todo el mundo como en EE.UU.

Aunque el destino del giro al alza del ciclo depende en última instancia de la recuperación económica y los beneficios empresariales, los indicadores adelantados, como los PMI, las ventas de vivienda nueva en EE.UU. y la demanda de materias primas y semiconductores, sugieren que la actividad económica apunta en la dirección correcta. A medida que las vacunas y las ayudas públicas se vayan desplegando en las grandes economías, las expectativas de un importante descenso del paro y las tasas de ahorro podrían dar impulso al consumo privado, lo que crearía un círculo virtuoso de crecimiento económico.

EE.UU, bien colocado para aprovechar el giro al alza del ciclo

EE.UU. se encuentra en un excelente momento para beneficiarse del giro al alza del ciclo. El programa de vacunación del país está avanzando, en conjunto, mucho más rápido que en la mayoría de países desarrollados. Además, el tamaño del mercado estadounidense, su ingente plan de estímulos presupuestarios y la acusada brecha de valoración entre las acciones de crecimiento y las infravaloradas hacen que el país esté bien colocado para aprovechar la recuperación cíclica.

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- ¿Ha llegado la hora de la inversión value en EE.UU.? - junio 17, 2021