21 Mar Mirando bajo el capó: CTA

Nota de Acacia: En este artículo contamos con la perspectiva de la firma de gestión de activos global Man Group acerca de las estrategias de inversión de los CTA basadas en el seguimiento de las tendencias.

Introducción

En un contexto de elevada inflación y hundimiento de los mercados de renta fija y variable, los CTA registraron ganancias récord en 2022 (Fuente: 2022 CTA Performance Report del grupo Capital Consulting de Societe Generale Prime Services). Pero, ¿qué son exactamente los CTA? ¿Qué papel pueden desempeñar los CTA en una cartera? ¿Y qué factores determinan su éxito?

¿Qué es un CTA?

Los fondos Commodity Trading Advisor o CTA, como se les conoce comúnmente, negocian una amplia gama de futuros e índices. Su objetivo es ganar dinero identificando tendencias en los mercados subyacentes.

Los CTA no solo difieren de otras estrategias de inversión en cuanto a los mercados en los que operan, sino también en los periodos de tenencia de sus sistemas de negociación. Los CTA clasifican sus periodos de tenencia en corto plazo (tenencia de operaciones durante un periodo de unos segundos a tres meses), intermedio (generalmente, con tenencia de operaciones de tres meses a un año) y largo plazo (tenencia de operaciones durante más de un año).

La mayoría de los CTA aplican el seguimiento de tendencias (en adelante, las referencias a los CTA en este artículo serán referencias a los seguidores de tendencias). En el fondo, el seguimiento de tendencias es una estrategia intuitiva; debería ir bien cuando hay mucho movimiento en los mercados, como suele ocurrir en entornos volátiles impulsados por la macroeconomía, como el que estamos viviendo actualmente. La historia demuestra que el seguimiento de tendencias también puede dar buenos resultados tras un periodo de inflación.

El papel de los CTA en una cartera

En primer lugar, un gran atractivo de los CTA es el hecho de que no existe correlación entre los rendimientos del seguimiento de tendencias y otras clases de activos. De hecho, el seguimiento de tendencias tiene una baja correlación con las clases de activos tradicionales, las materias primas y el dólar estadounidense (gráfico 1). Concretamente, estos rendimientos del seguimiento de tendencias tienden a ser cuantiosos y positivos durante los meses de mejor y peor comportamiento de los mercados mundiales de renta variable (Fuente: Las mejores estrategias para los peores tiempos: ¿Se pueden proteger las carteras contra las crisis?). Esto es intuitivo: ya se trate de la inflación (como vimos en 2022), de préstamos de alto riesgo mal suscritos (crisis financiera mundial) o del estallido de una burbuja tecnológica, las perturbaciones macroeconómicas generan una onda expansiva en los mercados. Los mercados son ineficientes y no tienen en cuenta las perturbaciones de forma inmediata. Necesitan tiempo para digerir las implicaciones. Así pues, el seguimiento de tendencias se beneficia de un ajuste más gradual a los malos periodos de caídas bursátiles.

Gráfico 1: Las estrategias de seguimiento de tendencias aportan diversificación

Fuente y nota: Man Group; entre el 31 de enero de 1995 y el 31 de diciembre de 2022. Seguimiento de tendencias representado por Barclay BTOP50, renta variable mundial representada por MSCI World Net Total Return Index, renta variable estadounidense representada por S&P 500 Index (Local Currency Gross Dividend Total Return), renta fija mundial representada por Barclays Capital Global Aggregate Bond Index Hedged USD, renta fija estadounidense representada por Bloomberg/EFFAS Bond Indices US Govt 5-10 Yr TR monthly return, 60/40 representado por 60 % renta variable mundial + 40 % renta fija mundial, materias primas representadas por Dow Jones-UBS Commodity Total Return Index, índice del dólar representado por US Dollar Index Spot.

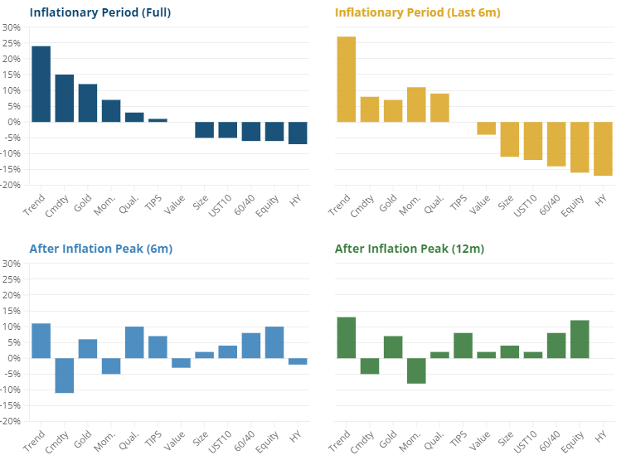

En segundo lugar, el seguimiento de tendencias no solo es eficaz en épocas de inflación elevada, sino en todo momento. El gráfico 2 reproduce un gráfico de Inflation Can Go Down as Well as Up («La inflación puede tanto bajar como subir») en el que se muestra que el seguimiento de tendencias no solo tiene un rendimiento sólido en los periodos inflacionistas en general, sino también en los últimos seis meses del episodio, así como en los seis y doce meses posteriores al pico de inflación.

El gráfico 2 también nos indica que, al utilizar una estrategia de seguimiento de tendencias, no necesitamos ser capaces de predecir cuándo un periodo inflacionista puede alcanzar su punto máximo o terminar. Intuitivamente, esto se debe a que, con tiempo suficiente, las estrategias de seguimiento de tendencias probablemente adoptarán la dirección del mercado, ya sea con posiciones largas en materias primas, posiciones cortas en bonos y acciones en periodos inflacionistas o al revés después de los picos de la inflación.

Gráfico 2: Rentabilidad real anualizada de los regímenes de inflación (de 1926 a la actualidad)

Fuente y nota: La renta variable es el S&P 500 utilizando los datos del profesor Shiller. UST10 procede de GFD. 60/40 es la cartera reequilibrada mensualmente con un 60 % de renta variable y un 40 % de renta fija. Las materias primas se representan mediante una cartera en la que tienen el mismo peso todos los contratos de futuros tal y como aparecen a lo largo de la historia. De 1926 a 1946 se basa en el trabajo realizado por AQR. A partir de 1946 utilizamos los rendimientos de la base de datos Man AHL. Los estilos son las carteras de Fama-French (Mom., Valor (HML) y Tamaño (SMB)) y AQR (QMJ) para Calidad. TIPS anteriores a 1997 basados en un análisis retrospectivo de William Marshall (Goldman Sachs); en otro caso, Bloomberg. Cartera de alto rendimiento construida por el equipo de Man DNA, utilizando datos facilitados por Morgan Stanley; a 28 de abril de 2022.

Fuente y nota: La renta variable es el S&P 500 utilizando los datos del profesor Shiller. UST10 procede de GFD. 60/40 es la cartera reequilibrada mensualmente con un 60 % de renta variable y un 40 % de renta fija. Las materias primas se representan mediante una cartera en la que tienen el mismo peso todos los contratos de futuros tal y como aparecen a lo largo de la historia. De 1926 a 1946 se basa en el trabajo realizado por AQR. A partir de 1946 utilizamos los rendimientos de la base de datos Man AHL. Los estilos son las carteras de Fama-French (Mom., Valor (HML) y Tamaño (SMB)) y AQR (QMJ) para Calidad. TIPS anteriores a 1997 basados en un análisis retrospectivo de William Marshall (Goldman Sachs); en otro caso, Bloomberg. Cartera de alto rendimiento construida por el equipo de Man DNA, utilizando datos facilitados por Morgan Stanley; a 28 de abril de 2022.

Necesidad de velocidad

Como ya se ha mencionado, los CTA ganan dinero identificando tendencias en los mercados subyacentes. Estas operaciones pueden hacer ganar dinero mientras la tendencia se mantenga vigente.

En los mercados existen tendencias con distintos horizontes temporales, algunas de las cuales se prolongan durante unos días o semanas, mientras que otras se prolongan durante varios meses. Por lo tanto, la velocidad es esencial en este tipo de operaciones. Por «velocidad» entendemos la sensibilidad a la longitud de la tendencia; los sistemas de tendencia «rápida» y «lenta» se centran en captar el extremo corto y largo de este espectro, respectivamente.

Nuestros estudios demuestran que la rotación disminuye con velocidades más lentas. La asimetría (es decir, si el patrón de rendimientos está más orientado hacia las pérdidas o hacia las ganancias) es positiva para casi todas las velocidades, pero lo es más para las estrategias rápidas. Curiosamente, existe un equilibrio entre la ratio de Sharpe y la asimetría; las rentabilidades ajustadas al riesgo aumentan con una velocidad más lenta, pero las propiedades de la gestión del riesgo, a través de la asimetría, se deterioran. Lo que aquí se intuye es que los modelos más rápidos cortan las pérdidas rápidamente cuando una tendencia se invierte, cortando esa cola izquierda, al tiempo que permiten que los beneficios sigan corriendo.

En Man AHL, las velocidades de negociación se eligen para abarcar la gama de tendencias que se pretenden captar y para minimizar la correlación entre los modelos.

Necesidad de ejecución

Como siempre, la realidad puede interponerse en el camino. Los costes de transacción afectan de manera desproporcionada a las velocidades de negociación más rápidas debido a la mayor rotación y, por tanto, al cruce más frecuente del diferencial entre la oferta y la demanda. Utilizando los modelos de costes de negociación de Man AHL, construidos a partir de tres décadas de experiencia negociando estrategias de seguimiento de tendencias a gran escala, descubrimos que los rendimientos ajustados al riesgo después de costes a largo plazo son sustancialmente inferiores para las velocidades más rápidas. Curiosamente, las propiedades de asimetría permanecen prácticamente intactas y no se ven afectadas por la adición de costes.

Conclusión

Una crítica a los CTA es que a menudo se consideran una estrategia de «caja negra», que sugiere misterio o algún tipo de magia. En nuestra opinión, los CTA son cualquier cosa menos una caja negra. De hecho, creemos que su funcionamiento es bastante intuitivo: las tendencias se producen en los mercados financieros todo el tiempo. Como los mercados ineficientes no valoran inmediatamente estas tendencias, el seguimiento de tendencias puede aprovechar el ajuste más gradual de los mercados financieros a estas tendencias.

Incluir los CTA en una cartera tiene dos ventajas principales: (1) que no existe correlación entre los rendimientos del seguimiento de tendencias y otras clases de activos y (2) que el seguimiento de tendencias funciona en todo momento. Sin embargo, también hay que tener en cuenta dos factores a la hora de elegir una estrategia de seguimiento de tendencias: la necesidad de velocidad y la necesidad de una ejecución eficaz.

Información importante de Man Group: Producido para Acacia Inversión a petición expresa de esta.

La correspondiente entidad de AHL o Man identificada a continuación (colectivamente la «Sociedad») comunica y/o distribuye la presente información con sujeción a las siguientes condiciones y restricciones en sus territorios respectivos. Las opiniones expresadas son las del autor y pueden no ser compartidas por todo el personal de Man Group plc («Man»). Estas opiniones están sujetas a cambios sin previo aviso, tienen un carácter meramente informativo y no constituyen una oferta o invitación para realizar una inversión en ningún instrumento financiero ni en ningún producto al que la Sociedad y/o sus sociedades del grupo presten servicios de asesoramiento en materia de inversiones o cualquier otro servicio financiero. Las organizaciones, los instrumentos financieros o los productos descritos en esta publicación se mencionan únicamente a modo de referencia, por lo que no deben considerarse una recomendación para su compra o venta. Ni la Sociedad ni los autores serán responsables ante ninguna persona por cualquier actuación llevada a cabo basándose en la información proporcionada. Algunas de las declaraciones contenidas en el presente documento sobre objetivos, estrategias, perspectivas u otros asuntos no históricos pueden ser declaraciones acerca del futuro y se basan en indicadores y expectativas actuales. Dichas declaraciones acerca del futuro se refieren únicamente al momento en que se realizan y la Sociedad no asume ninguna obligación de actualizarlas o revisarlas. Dichas declaraciones acerca del futuro están sujetas a riesgos e incertidumbres que pueden hacer que los resultados reales difieran sustancialmente de los contenidos en las declaraciones. La Sociedad y/o sus sociedades del grupo pueden o no mantener posiciones en cualquiera de los instrumentos financieros mencionados y pueden o no estar negociando activamente con cualquiera de dichos valores. Salvo que se indique lo contrario, la Sociedad es quien facilita toda la información. La rentabilidad pasada no es indicativa de la rentabilidad futura.

A menos que se indique lo contrario, AHL Partners LLP, que está registrada en Inglaterra y Gales en Riverbank House, 2 Swan Lane, Londres, EC4R 3AD, es quien comunica la presente información. Está autorizada y regulada en el Reino Unido por la Financial Conduct Authority.

Espacio Económico Europeo: Salvo que se indique lo contrario, Man Asset Management (Ireland) Limited («MAMIL»), entidad inscrita en Irlanda con el número de sociedad 250493 y que tiene su domicilio social en 70 Sir John Rogerson’s Quay, Grand Canal Dock, Dublín 2, Irlanda, es quien comunica esta información en el Espacio Económico Europeo. MAMIL está autorizada y regulada por el Banco Central de Irlanda con el número C22513.

Esta información es de carácter privado y no puede ser reproducida o difundida de otro modo, en su totalidad o en parte, sin consentimiento previo por escrito. Todos los servicios de datos e información disponibles procedentes de recursos de carácter público utilizados en la elaboración de esta documentación se consideran fiables. Sin embargo, no se garantiza la exactitud.

© Man 2023

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

- Mirando bajo el capó: CTA - marzo 21, 2023