07 May Strange Days

Vivimos días extraños, como cantaban los Doors en la canción que da título a este comentario. Confinados en nuestras casas, en muchos casos alejados de nuestros seres queridos (hijos, padres, hermanos, amigos…), con miedo a ser contagiados y caer enfermos y con muchas dudas en torno a cómo será la vuelta a la normalidad (la cual paradójicamente no será “normal” sino “nueva”). Tanto desde el punto de vista económico (¿qué será de mi trabajo, de mi empresa, de mi negocio…?) como desde el punto de vista social (¿podré volver a viajar de vacaciones con mi familia como lo hacía hasta ahora, acudir a un concierto, compartir una cena en un restaurante con mis amigos…?).

El futuro siempre es incierto, pero la ausencia de certezas en la actualidad es mucho mayor que en otras ocasiones pues, todo parece indicar, que nos encontramos ante un evento disruptivo. Todos estamos de acuerdo en que la situación actual no es comparable a ninguna otra crisis anterior conocida y que el futuro próximo va a tener notables diferencias con lo que era nuestra realidad hasta ahora.

Los inversores, particulares o profesionales, no dejamos de ser personas, por lo que no podemos ser ajenos a estas sensaciones y estado de ánimo generalizado. Afrontamos la fuerte volatilidad de los mercados con grandes dosis de preocupación y expectación. Aún así, no todos los inversores hemos reaccionado de la misma forma: algunos han optado por mantener sus inversiones sin hacer cambios (no hacer nada es una decisión en sí misma). Otros, ante la incertidumbre, han preferido reducir su exposición a activos de riesgo, basándose en criterios de prudencia y seguridad, a la espera de tener más visibilidad en sus inversiones. Otros, entre los que nos incluimos, hemos percibido las caídas como oportunidades de compra a largo plazo y hemos ido comprando durante las caídas. Por último, hay quienes, víctimas del pánico y el miedo, han decidido liquidar todas sus posiciones, pensando que llega el fin del mundo y que pueden perderlo todo.

En este entorno de gran incertidumbre social, los mercados financieros se han visto sacudidos con una virulencia nunca vista. Ha sido la caída bursátil más rápida de la historia: el S&P 500 entre el 20 de febrero y el 23 de marzo, en un mes escaso, caía un 34% y el Eurostoxx 50 cerca de un 40%. El mercado de crédito también se ha visto fuertemente afectado, sobre todo el de más riesgo (high yield, deuda subordinada, estructurados…) pero también los activos más solventes (investment grade, MBS, municipalities…). Incluso los tesoros y el oro cedían terreno de manera puntual, por supuesto en menor medida, pero en todo caso de forma significativa: 8 figuras en el Treasury norteamericano y ¡un 15% en el oro! Todo ello en sólo 5 sesiones.

En este contexto, como pueden imaginar, nuestra labor no sólo como gestores de fondos de inversión sino especialmente como gestores del patrimonio de personas ha sido intensa y compleja. En nuestras conversaciones con clientes hemos intentado alejarnos lo máximo posible de esas emociones, tratando de ser cautos y realistas. En ciertos casos nos hemos puesto la “gorra de psicólogo”, procurando trasladar calma, y en otros casos nos hemos puesto la “gorra de entrenador personal” y hemos procurado sobre todo ceñirnos al plan que confeccionamos con cada uno de ellos cuando diseñamos y construimos sus carteras.

Cuando elaboramos los portfolios de nuestros clientes, en Acacia Inversión no sólo utilizamos el clásico perfil de riesgo como fuente de información para la construcción de una cartera y por consiguiente la exposición a bolsa. También añadimos la finalidad para la que se invierte el patrimonio y tenemos en cuenta la liquidez que necesitará el cliente, el plazo de la inversión y lo que nosotros consideramos vital: la comprensión de los productos que tiene en cartera o por lo menos del conjunto de la misma. Un conocimiento profundo de tus inversiones te permite afrontar la volatilidad de estos días con más sosiego y calma.

Las carteras que proponemos normalmente tienen un componente alto de liquidez y renta fija, por lo que tenemos margen y nos sentimos cómodos moviéndonos dentro de los rangos de riesgo, previamente establecidos, pero nunca haciendo apuestas de todo o nada. Esto nos permite aprovechar las oportunidades de inversión cuando se nos presentan, como las que hemos vivido estas últimas semanas en renta variable, pero sobre todo en el crédito o las que vemos actualmente en materias primas como el petróleo.

Asimismo, siempre contextualizamos nuestras propuestas en función de la situación de los mercados financieros. Por poner dos ejemplos muy gráficos: no es lo mismo construir una cartera de inversión en un momento en el que los tipos de interés están en el 5% que construirla cuando están en el 0%; tampoco lo es hacerlo tras un descalabro de las bolsas como el actual o después de un rally de las bolsas como el de 2019. En definitiva, permítannos la analogía, aunque un Coinversor puede ser friolero, no irá igual vestido en verano que en invierno. Es decir, un cliente puede ser conservador, pero el contexto es relevante, por lo que la situación del mercado nos llevará a estar más o menos invertidos dentro de su rango de exposición previamente determinado.

Por último, una vez analizadas sus circunstancias personales, necesidades y objetivos de inversión proyectamos diferentes escenarios teniendo en cuenta los riesgos. Lo que decimos siempre es que debemos ceñirnos al plan inicial; evidentemente pueden acontecer circunstancias que no estaban previstas y que te lleven a variar esos planes, pero estas son más relevantes si vienen por parte de las circunstancias personales del inversor que de los mercados financieros. Nos explicamos de nuevo con un ejemplo: si dentro de su planificación financiera el inversor ha tenido en cuenta que no va a necesitar una parte de su patrimonio y por lo tanto puede asumir más riesgos con el mismo, y finalmente decide que quiere cambiar de casa, necesitando recurrir a sus ahorros o endeudarse en el corto plazo, ha cambiado sus circunstancias personales y por lo tanto afecta a la composición de su cartera, obligándole a reducir el riesgo para evitar posibles pérdidas en el momento de la necesidad de liquidez. Pero si las bolsas caen un 20% no debe actuar de la misma forma, ya que, si toma una decisión en circunstancias de volatilidad, sólo porque el mercado haya ido durante un tiempo en su contra, estaría modificando el plan por una situación puntual y no estructural.

Seguro que muchos lectores estarán pensando ahora, ¡qué fácil es decirlo pero qué complicado es cumplirlo! No se lo negaremos, pero es en momentos como los actuales cuando más debemos alejarnos de las emociones a la hora de tomar decisiones de inversión, a pesar de que es inevitable que pasemos por diferentes fases.

Es en los entornos de fuertes y rápidas correcciones en los que debemos ser más cautos y reflexivos a la hora de tomar decisiones y donde tenemos que ser más disciplinados y ajustarnos a nuestro plan y no variarlo a las primeras de cambio. Seguro que se nos pasa por la cabeza ese mantra que acompaña a todas las bruscas caídas de las bolsas: “esta vez es diferente”, “esto nunca había pasado antes”… Y efectivamente, así suele ser, pero veamos a continuación, con datos históricos y objetivos, lo que siempre pasa después.

Pongamos un ejemplo no muy lejano y que los lectores más veteranos recordarán perfectamente: los atentados del 11S de 2001. Todos tenemos en la cabeza la imagen de los dos aviones chocando contra las Torres Gemelas de NY las cuales, envueltas en llamas, acabaron derrumbándose en las dos horas siguientes. Aquel horrible suceso marcó un antes y un después en la seguridad de los aeropuertos, también en puntos turísticos y en los grandes eventos culturales y deportivos. La economía estadounidense entró en una fase de recesión al verse reducido fuertemente el consumo como consecuencia del estado de psicosis de la población que evitaba visitar sitios concurridos o viajar. Pero esto fue temporal, después de unos meses la gente volvía a coger aviones y a viajar, iba a restaurantes y acudía a estadios de fútbol.

Podríamos poner más ejemplos, algunos más recientes, en la misma línea: el brexit en 2016 (nunca antes había salido un estado miembro de la UE), la crisis de deuda europea en 2012 (que puso en duda la solvencia de países desarrollados…).

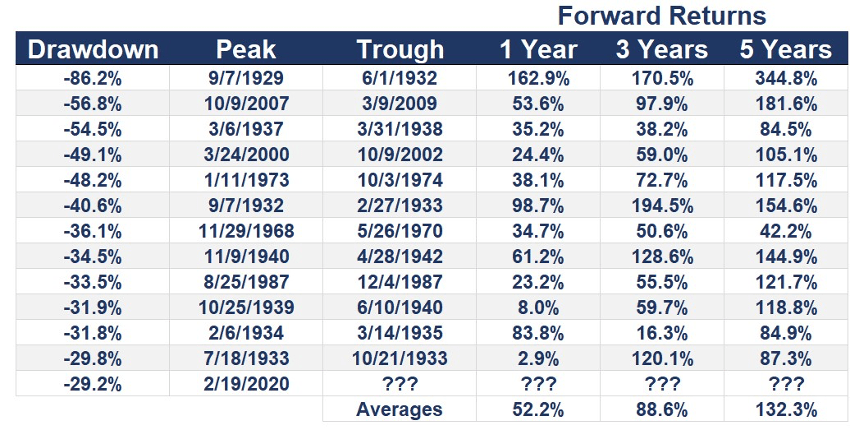

Pero siempre que ha habido una fuerte corrección de los mercados ha llegado su posterior recuperación. Veamos en esta tabla un resumen de históricas caídas bursátiles y del posterior comportamiento tras las mismas:

Fuente: awealthofcommonsense.com

Los acontecimientos que estamos sufriendo pueden ser aterradores a corto plazo, pero este análisis muestra que para los inversores que pueden permanecer invertidos a largo plazo, los mercados de valores siguen ofreciendo recompensas por asumir estos riesgos.

Como en otras ocasiones, tras una primera fase de miedo, pánico e incertidumbre, también estas últimas semanas ha llegado el momento de la esperanza, la ilusión y el optimismo. Esto se puede visualizar en la ida y vuelta de los indicadores que mostramos a continuación.

Fuente: Advisor Channel

El violento movimiento a la baja de marzo ha venido seguido de un potente rebote de todos los activos financieros en abril: las bolsas han recuperado gran parte de las caídas desde los mínimos de marzo, lideradas por los índices estadounidenses, que tras las subidas de las últimas semanas han recuperado dos terceras partes de lo perdido, seguidas de la bolsa europea, que remonta la mitad de las caídas. El crédito corporativo ha reaccionado al shock de liquidez de marzo y a pesar de que sigue habiendo muchas dudas sobre la solvencia futura de algunos sectores de la economía (aerolíneas, compañías petroleras, hoteles…) también ha conseguido recuperar gran parte del terreno perdido. Los bonos de gobierno y el oro han recuperado todas las pérdidas. La gran excepción es el petróleo, que continúa presionado por la brutal caída de la demanda (el 40% de la demanda mundial proviene del tráfico terrestre y otro 10% del aéreo) y por la falta de acuerdo entre las potencias en la materia para recortar la producción y por lo tanto retraer la oferta.

Sin duda la recuperación de los activos financieros desde los mínimos de marzo ha sido significativa, pero todavía es pronto para sacudirse las incertidumbres y es normal que pasemos a la fase de escepticismo, preocupación y realismo. De hecho, según escribimos estas líneas arrancado el mes de mayo, las bolsas comienzan con mal pie sufriendo pérdidas en el entorno del 5% desde los máximos recientes.

Con más datos sobre la evolución de la pandemia y las consecuencias de la misma en la macroeconomía (datos de producción, crecimiento, empleo…) y en las compañías (ventas, provisiones, resultados empresariales…), contamos con más información para recoger en nuestras previsiones su impacto. Sabemos que los datos de paro han aumentado dramáticamente (los peores datos de la historia en EE. UU.), que el crecimiento de la economía mundial de los próximos dos trimestres se borrará con total seguridad y que muchas compañías verán reducidos a cero sus beneficios, al margen de que muchas otras atravesarán enormes dificultades para sobrevivir. Las innumerables y descomunales medidas monetarias y fiscales anunciadas por los bancos centrales y por los gobiernos de todo el mundo servirán para aliviar esta situación, pero todavía no sabemos si serán suficientes. Además, este gasto generará importantes déficits que habrá que corregir en el futuro afectando al crecimiento de los próximos años y que provocará nuevos desajustes entre los países.

Ciertamente, menos dudas que al principio de la crisis, pero todavía muchas preguntas para las que no tenemos respuestas o por lo menos la respuesta completa.

En Acacia Inversión somos escépticos por naturaleza, nos consideramos selectores de activos con descuento con cierto sesgo contrarian y construimos carteras de inversión preparadas para distintos escenarios. Así, en nuestras carteras, tenemos una posición relevante en bonos ligados a la inflación (con la duración cubierta), materias primas (oro, plata, cobre y petróleo) y duración negativa en la cartera de renta fija (pensamos que los tipos de interés no pueden seguir bajando). A su vez, hemos ido aumentando el riesgo en las caídas, sobreponderando la renta variable desde la infraponderación que teníamos a finales de febrero y hemos empezado a construir una cartera de crédito, activo del que estábamos prácticamente fuera desde mediados de 2019.

Tras este nuevo fuerte varapalo de los mercados, lo que debemos grabarnos a fuego es lo que NUNCA debemos hacer: VENDER VÍCTIMAS DEL PÁNICO, dejarnos llevar por las emociones y deshacer la cartera. Si nuestro plan nos lo permite, y preferentemente con la ayuda de nuestro gestor de inversiones o nuestro asesor financiero, podremos aprovechar las correcciones para incrementar nuestra exposición a riesgo a través de los activos más castigados. Si por el contrario se siente cómodo con su perfil de riesgo y prefiere no aumentarlo, manténgase en el mismo y no ajuste su cartera de inversiones.

Puede que nos sintamos tentados a vender para comprar más abajo. Pero ¿cómo saber si la bolsa va a seguir cayendo? ¿Dónde está el suelo del mercado? Le recomendamos leer la carta que escribió Howard Marks a sus inversores el pasado 6 de abril, reflexionando sobre cuál es el mejor momento para comprar a lo largo de las caídas y en la que nos ayuda a preguntarnos como inversores acerca de nuestros patrones de comportamiento en el contexto actual.

Por cierto, Howard Marks suele decir que “el tiempo de comprar suele ser cuando el cuerpo te dice que no quieres hacerlo”, es decir, cuando la cabeza tiene que luchar contra los sentimientos. Asimismo, recuerda algo obvio pero que a veces se nos olvida, que sólo sabremos con certeza que fue El Tiempo de comprar (así, en mayúsculas), esto es, el mínimo, con el beneficio de la perspectiva.

Miren esta tabla en la que se muestran las pérdidas experimentadas si hubiese comprado 3 meses antes del mínimo del mercado y las ganancias transcurridos 3 o 6 meses tras los mínimos:

Fuente: awealthofcommonsense.com

Fuente: awealthofcommonsense.com

Analizándola podemos objetivar dos miedos:

¿Qué sucede si me adelanto?

Comprar demasiado temprano significa que podría experimentar algo de dolor si las acciones continúan cayendo aún más, pero puede comprobar que ese “riesgo” de adelantarse se contrarresta rápidamente, pues trascurridos otros 3 o 6 meses simplemente estará en el punto de partida, ya que los movimientos tanto a la baja (-20,5%) como al alza (24,8% o 29,5%) en estos entornos son muy explosivos.

¿Qué sucede si espero a ver la “claridad” si es que eso es posible?

Comprar demasiado tarde significa que podría experimentar algo de dolor pues se perderá parte de la recuperación.

Como pueden comprobar, el mercado de valores es el mejor lugar para arrepentirse, porque siempre hay razones para cuestionar sus decisiones.

Pero esto solo es realmente importante para las personas que se preocupan por el corto plazo. A largo plazo, unos pocos meses aquí o allá no marcarán una gran diferencia en su cartera. El arrepentimiento solo debería existir verdaderamente en las decisiones de cartera que se toman fuera de un plan bien pensado.

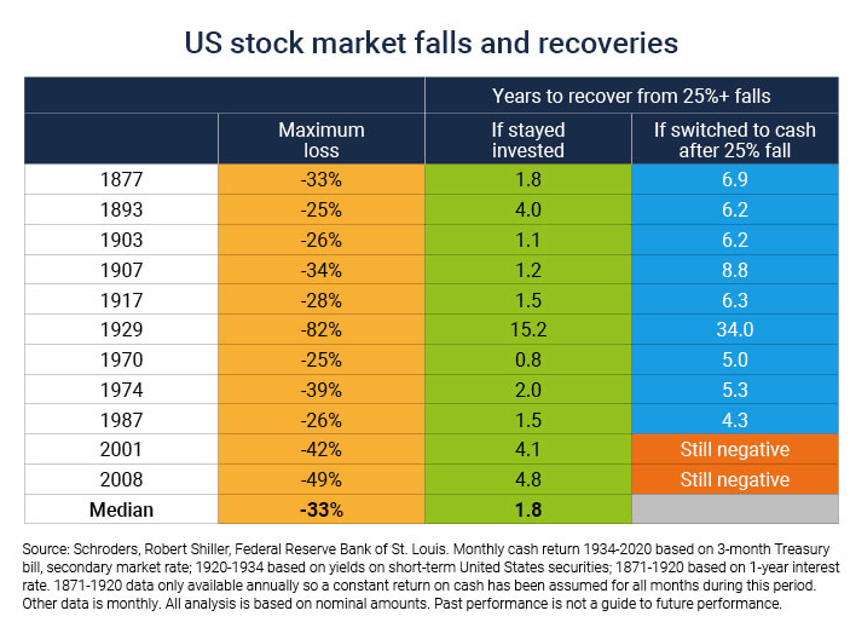

Volviendo a esa idea de saltarse el plan y ceder a la tentación de vender, fíjense qué hubiese ocurrido en el pasado si tras una caída del 25% hubiese decidido deshacer su cartera e ir a liquidez.

Fuente: St. James´s Place

En siete de las once ocasiones analizadas, los inversores que mantuvieron sus nervios habrían vuelto a su valor previo a las caídas en dos años o menos. Por el contrario, los inversores que habían cambiado a efectivo después del primer 25% de pérdidas en 2001 (caída de las puntocom) y 2008 (crisis financiera mundial) ¡aún estarían perdiendo dinero! A primera vista, los períodos de recuperación para aquellos que permanecieron invertidos pueden parecer bastante largos, pero compárelos con el tiempo que le habría llevado recuperar sus pérdidas si hubiera cambiado su dinero a efectivo después de que los mercados hubieran caído un 25%.

Sólo si reacciona muy rápido y “salta del barco” a las primeras de cambio hubiera podido mejorar esta estadística. Sin embargo, cuántas veces el mercado amaga con caer para luego recuperar rápidamente… Podríamos sacar a relucir más estadísticas que lo desaconsejan, pero ¡daría para otro artículo entero!

Un último consejo: intente entender los productos que tiene en cartera, no necesariamente la parte más técnica, con que comprenda las razones por las cuales se comportan de una forma o de otra será suficiente. Pida explicaciones a su asesor financiero o a su gestor de inversiones, no después de un movimiento como el actual, mejor si lo hace antes. Si su asesor no le habla de los riesgos, pregúntele por ellos. Si usted los conoce antes de invertir, afrontará mucho mejor la volatilidad de su cartera.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022