15 Sep ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros

[Nota del autor: en el presente artículo desarrollamos en detalle las ideas que presentamos en una Nota de Acacia del mismo nombre que publicamos el 19 de julio, puede releerla al final de este artículo]

No piensen los lectores que estamos siendo víctimas de una insolación por las terribles olas de calor que llevamos sufriendo los últimos meses, ni que hemos perdido el rumbo debido a los fuertes sobresaltos de los mercados.

El título del artículo obedece a lo siguiente: como algunos sabrán, los mercados financieros se mueven en gran medida por las creencias y miedos que se generalizan entre los inversores. Aquellas más populares terminan transformándose en lo que se denominan narrativas, esto es, el “cuento” que marca el devenir de los mercados.

Así que permítannos la licencia de hacer un paralelismo entre las narrativas dominantes en la actualidad y la popular obra victoriana del escritor inglés Charles Dickens “Cuento de Navidad”, que muchos hemos leído o visto en sus múltiples adaptaciones cinematográficas. Su trama cuenta la historia de Mr. Scrooge, un anciano avaro y egoísta que desprecia todo lo relacionado con la Navidad y que, tras ser visitado por una serie de fantasmas en Nochebuena, se convierte en un hombre generoso y amable.

Así, analizaremos y expondremos nuestra visión de las dos narrativas que están actualmente sobre la mesa: la inflación y la recesión, para finalmente desarrollar el mayor riesgo que percibimos desde Acacia Inversión, la falta de liquidez y la carestía del dólar.

1) El fantasma de las navidades pasadas: LA INFLACIÓN

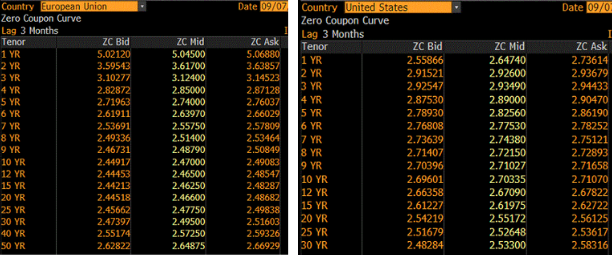

Pese a que ciertos inversores y medios de comunicación están obsesionados con un escenario inflacionista como el de los años 70, la realidad es que los especialistas y los mercados cotizan actualmente una normalización de la inflación. Esto se puede comprobar en las siguientes tablas, donde los swaps de inflación europeos (izquierda) reflejan un 2,70% para los próximos 5 años y el estadounidense (derecha) un 2,80%.

Fuente: Bloomberg

Incluso la inflación en España, cuya última lectura interanual se ha situado por encima del 10%, está todavía muy lejos del 28% que marcó en 1977, debido a la fuerte subida del precio del petróleo y a la gran dependencia que entonces tenía la economía española del mismo.

Para entender el fenómeno de la inflación y para determinar cuál es la mejor manera de combatirla, diferenciemos tres tipos:

- Inflación de demanda: Es la generada por un crecimiento excesivo de la demanda agregada que se produce cuando la economía llega a una situación de pleno empleo. Es la inflación que estudiamos en la universidad.

- Inflación por política monetaria: Una política por parte de los bancos centrales en la que se incrementa la emisión de dinero por encima de su demanda real producirá una disminución del poder adquisitivo del dinero y los precios deberían aumentar.

- Inflación de oferta: ocurre cuando los costes aumentan (habitualmente por el precio de las materias primas), provocando así que las empresas, en primera instancia para mantener sus márgenes y en última, para no perder dinero, incrementen sus precios.

El debate ahora es si estamos ante una inflación de oferta o una generada por las políticas expansivas llevadas a cabo por los bancos centrales la última década, quedando así descartada la inflación de demanda debido a que ésta aún no se ha recuperado de los niveles pre-covid. En nuestra opinión, se trata claramente de una inflación generada por un shock en la oferta, básicamente del petróleo y del gas, también de algunas materias primas agrícolas y con una oferta todavía recuperándose de la ruptura de las cadenas de producción de 2020. Si esto es así, deberíamos ver una relajación de los precios en el corto plazo, ya que petróleo y gas han recortado un -30% y un -20% desde los máximos recientes, como se puede observar en los siguientes gráficos:

Fuente: Bloomberg

Porque, aunque suene obvio, a veces se nos olvida que la inflación no es un tema de valores absolutos, sino de cambios relativos. Es decir, tras las fuertes subidas de precios que nos están llevando a estos elevados niveles de inflación, estas subidas se deberían de volver a producir en la misma medida para mantener los crecimientos de IPC. Es lo que se conoce como efecto base, en resumen, el punto de referencia es la clave.

Por todo lo expuesto, en Acacia Inversión creemos que podemos estar viendo el pico en los precios. Digamos que la inflación representaría un problema del pasado y, por lo tanto, una preocupación que, como inversores, debemos dejar en el retrovisor.

Nuestro escenario principal es que vamos a volver a un mundo de inflaciones similares a las experimentadas en la década de los 00s antes de la crisis de 2008, y por tanto superiores a la década de los 2010s. De hecho, en las carteras de nuestros fondos de multiactivo y en las carteras de nuestros clientes, donde nos posicionamos para un entorno inflacionista años atrás, ya hemos vendido las posiciones que se han beneficiado de este repunte de los precios: los bonos ligados a la inflación (llegaron a pesar un 10% en nuestras carteras) y una parte relevante de las materias primas (todo el petróleo y gran parte del cobre y la plata).

2) El fantasma de las navidades presentes: LA RECESIÓN

Los Bancos Centrales están haciendo todo lo que está en sus manos para frenar esa presión alcista en los precios, subiendo tipos y retirando liquidez. Su principal objetivo es frenar la demanda, aunque esto genere efectos colaterales como cierto frenazo en el PIB, caídas de las bolsas, correcciones en los bonos y un parón en el mercado inmobiliario.

Un claro ejemplo ha sido lo que ha ocurrido en la reunión de banqueros centrales mundiales de Jackson Hole del pasado mes de agosto. En esta reunión Powell transmitió un mensaje bastante agresivo en su discurso, reiterando su preocupación y su lucha contra la inflación y advirtiendo que habrá “más dolor hasta llegar al objetivo del 2%”. Todo ello hizo desvanecer las expectativas de relajación monetaria que se habían generado antes de dicha reunión, lo que se conocía como “Fed Pivot” y que habían soportado el rally alcista de verano. Estas declaraciones, sumadas a las de otros miembros de la FED, apuntan a que los tipos podrían llegar a niveles del 3,5%/4,0%.

La clave ahora es determinar cuánto de grande será ese dolor del que habla el presidente de la FED, es decir, qué duración y qué magnitud tendrá el parón autoinfligido en la economía y cómo afectará a los mercados financieros.

En nuestro artículo «Es el Fin del Mundo tal como lo conocemos (y me siento bien)» nos hacíamos la pregunta: ¿están los mercados simplemente sufriendo o están rotos? Y afirmábamos que nuestra lectura es que las correcciones experimentadas hasta ahora están relacionadas con el reajuste de los mercados financieros a un nivel de tipos de interés normalizado, y aún no se pone en duda el crecimiento. En definitiva, decíamos que los Bancos Centrales aún no han roto el ciclo de crecimiento.

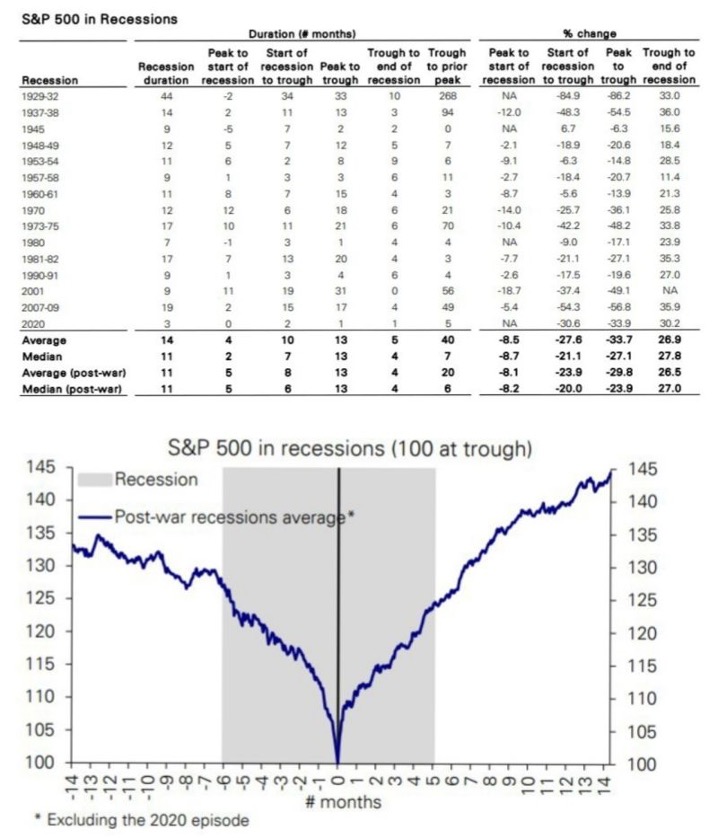

Además, en el artículo, analizábamos cómo se han comportado históricamente las bolsas en entornos de recesión, de cara a tener un plan de actuación sistemático y previo al movimiento que se pudiera producir. Concluíamos que los índices bursátiles caen de media un 30% y que las recesiones han durado de media alrededor de un año con las acciones tocando fondo a mitad de camino, como se puede apreciar en el siguiente gráfico:

Fuente: Deutsche Bank

Fuente: Deutsche Bank

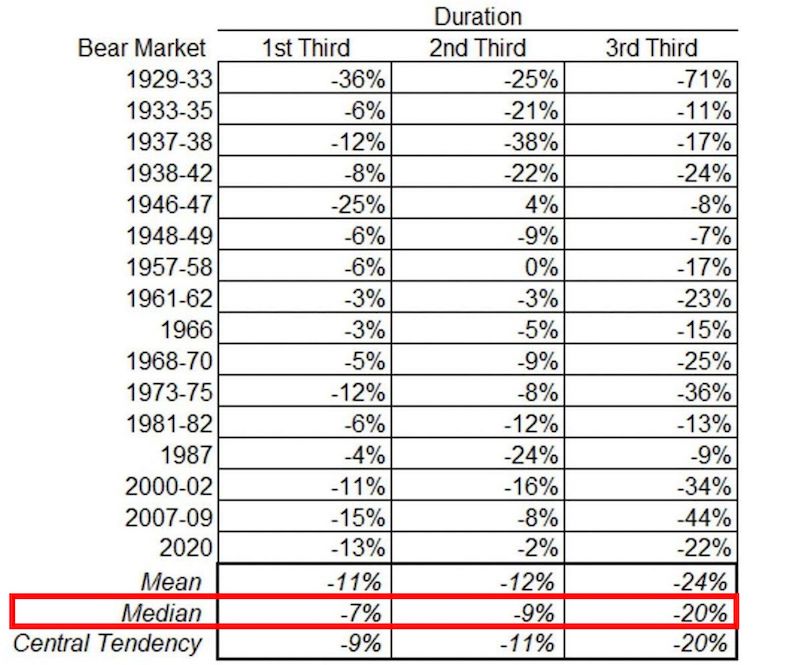

Ahora bien, quien haga deporte y se haya lesionado seriamente, habrá experimentado que el verdadero dolor aparece al cabo de un tiempo, cuando el cuerpo se enfría. Como demuestra la tabla que mostramos a continuación, en los mercados bajistas (bear markets en inglés) sucede lo mismo: La caída en el tercio final del período es más pronunciada, siendo de media (cuadro rojo) el -20%, frente al -7% y al -9% experimentado en el primer y segundo tercio respectivamente.

Fuente: Merk Investments

Aplicando la lógica inversora, tiene sentido, pues es en la parte final donde reina el pesimismo e incluso muchos inversores que han aguantado, tiran la toalla y se dejan llevar finalmente por el fatalismo. ¿El hecho de mostrar esta gráfica muestra nuestra creencia de estar entrando en ese tramo final? No, desgraciadamente esto sólo se sabrá a posteriori.

Lo que sí podemos afirmar es que la recesión está ya, en gran medida, descontada por los mercados y aunque no son descartables caídas adicionales de las bolsas, gran parte del castigo ya está reflejado en el precio de las acciones.

Si tomamos esta idea, junto con la novena regla de inversión de la leyenda de Wall Street, Bob Farrell, “Cuando todos los expertos y pronósticos estén de acuerdo, sucederá otra cosa”, como punto de referencia para analizar el actual comportamiento de los mercados, el sentir y el posicionamiento de los inversores, nuestra conclusión es que nos enfrentamos a una de las recesiones más telegrafiadas y anticipadas de la historia.

Les recordamos que la Gran Crisis Financiera de 2008 tomó por sorpresa a la mayoría de los inversores e incluso a la Reserva Federal (Bernanke, su presidente, en un famoso discurso en el Capitolio habló de un crecimiento muy desacelerado, un entorno complejo, pero no de recesión). Y por supuesto, ¡qué decir de la sorpresa y miedo a lo desconocido que provocó la pandemia!

No nos malinterpreten, no ponemos en duda que la recesión vaya a llegar (o incluso que ya estemos en ella), simplemente queremos poner encima de la mesa que tal vez gran parte de la misma ya esté reflejada en el precio de los activos financieros, ya que los mercados son una máquina de “descontar”, esto es, de traer el futuro al presente.

En ese entorno, estamos preparados para volver a emplear la “Escalera de Riesgo de Acacia”, nuestro proceso de construcción del riesgo bursátil en nuestras carteras, que consiste en tratar de aprovechar dejando los sentimientos a un lado las correcciones bursátiles y cuya sistemática desarrollamos tras analizar cuantitativamente todos los mercados bajistas de la bolsa americana (la que posee mayor registro histórico). Escalera que implementamos a lo largo de las caídas de febrero y marzo de 2020 y cuando estalló el conflicto en Ucrania en marzo de este año.

Por esta razón, y porque tenemos cierto sesgo “contrarian”, no nos dejamos llevar por el ruido de las noticias ni estamos paralizados por la incertidumbre, sino que, con la mente abierta, estamos en búsqueda de oportunidades de inversión. Dentro de esas oportunidades está por ejemplo la compra de tecnología china en nuestros fondos de multiactivo, ya que la corrección de este sector de la bolsa asiática ha sido superior al 50% o la entrada en subordinadas financieras, uno de los nichos dentro del crédito que sí ha sufrido un castigo relevante.

3) El fantasma de las navidades futuras: LA CRISIS DE LIQUIDEZ

Esto es lo que realmente nos preocupa y de lo que todavía prácticamente nadie habla. ¿Cuáles serán las consecuencias de la retirada de liquidez de los bancos centrales? ¿Cómo afectará a los mercados financieros? No sólo a las bolsas o a los bonos, ¿qué efectos tendrá sobre otros mercados? ¿Y sobre el inmobiliario? Y ¿qué va a ocurrir con el crédito y con el mercado interbancario?

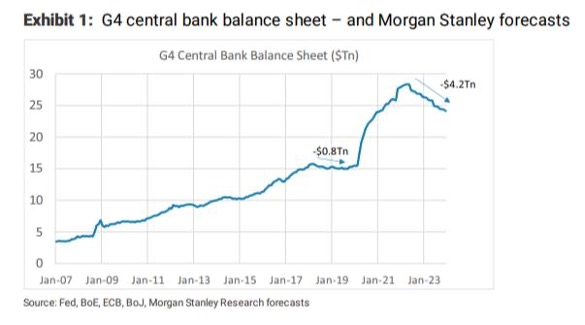

No debemos olvidar que llevamos más de una década anestesiados por las inyecciones de liquidez, el otro instrumento que ha sido clave en la política monetaria ultra expansiva de los últimos tiempos. Como se puede apreciar en el siguiente gráfico, el balance de los bancos centrales se ha multiplicado por 6 desde entonces (de hecho, se ha duplicado desde la pandemia). Morgan Stanley estima que los balances de los Bancos Centrales se reducirán entre un 15% y un 20% en los próximos meses.

Fuente: Morgan Stanley

Fuente: Morgan Stanley

Como ya comentábamos en el antes mencionado artículo «Es el Fin del Mundo tal como lo conocemos (y me siento bien)», ese exceso de liquidez generado durante los últimos 15 años se ha canalizado hacia los activos financieros y hacia el mercado inmobiliario, llevando sus precios hacia máximos históricos. Esto nos lleva a pensar que, en algún momento, con la retirada de liquidez, los precios se tendrán que reequilibrar.

El hecho de que haya una corrección no nos preocupa especialmente, digamos que son las reglas del juego. El verdadero problema que podría derivarse de esta retirada de estímulos es que acabe transformándose en una crisis de liquidez. En este sentido, nos parece muy ilustrativa la siguiente frase de la casa de análisis francesa Gavekal: “Las crisis de liquidez son como la pesca con dinamita: la explosión causa una destrucción generalizada, pero el pez más grande tarda un tiempo en salir a la superficie”.

¿Qué activo es el candidato a ser esa ballena muerta? ¿Las criptodivisas quizás? ¿Un hedge fund? ¿Algún activo ilíquido sobreexplotado? Lo que parece evidente es que ese “dinero fácil”, puesto que ha estado penalizado por no invertirlo (recordemos que los tipos de interés en Europa han estado en terreno negativo hasta hace apenas dos meses, una anomalía que explotamos en nuestros fondos, tomando duración negativa en las carteras de renta fija, posición que ya deshicimos también con fuertes plusvalías), se ha visto obligado a terminar en activos/productos que en otras circunstancias no hubiera aterrizado. Dicho de otra forma, como los activos conservadores no pagaban, el inversor acudía a otros activos más arriesgados que tenían aparejada una rentabilidad más interesante. Por tanto, existe riesgo en una vuelta del dinero hacia los activos de los que nunca debió salir por el perfil de los inversores provocando correcciones en inversiones más arriesgadas.

El otro riesgo existente es el de unos mercados en los que no haya cruces (desaparecen compradores y vendedores) por un menor dinero disponible, lo que deja a los activos sin precios de referencia, lo que provoca una disfunción en los mercados.

Por otro lado, esta retirada de liquidez se puede observar en el hecho de que a los bancos les está costando más financiarse. Prueba de ello es la evolución del interbancario Euribor, cuya referencia a 12 meses ha escalado hasta casi el 2%, cuando hace 6 meses estaban en terreno negativo, con unos tipos de interés del Banco Central Europeo que tan sólo están al 0,75%. A pesar del reciente rally, todavía está lejos del 5,5% que marcó durante la crisis financiera de 2008, como se puede observar en el siguiente gráfico:

Fuente: Bloomberg

Fuente: Bloomberg

Otro síntoma de ese menor dinero en circulación es la reciente carestía (escalada en la cotización) del dólar, tanto frente al euro, como frente a una cesta de monedas internacionales (el índice DXY), como se puede apreciar en este gráfico:

Fuente: Bloomberg

Fuente: Bloomberg

No debemos olvidar que el dólar es la moneda en la que se basa la economía mundial: en la que se comercia internacionalmente, se pagan las materias primas, además de un porcentaje muy elevado de la deuda corporativa internacional.

Creemos que el reciente movimiento que ha llevado a la moneda estadounidense a romper la paridad frente al euro, es la señal de que se puede estar gestando un problema y, simultáneamente, el detonante para que ese problema estalle, a causa de la tensión que genera un dólar caro en muchas economías internacionales. Esto podría terminar provocando un mercado roto o dislocado, tal como ocurriera en algunos momentos en 2019 (sí, justo antes de la pandemia) o cuando estalló la crisis sanitaria en 2020.

Como ya analizamos en nuestro artículo de 2019, “El Gorila en la cancha de baloncesto”, la disminución en la liquidez del mercado es una realidad que muchos inversores simplemente no ven hasta que intentan negociar volúmenes significativos. Ya decíamos entonces que, en la próxima crisis, esto probablemente se manifestará abiertamente en forma de alzas de tipos no motivados por riesgo crediticio sino porque los –en teoría– mercados más grandes del mundo se queden secos, ya que los únicos compradores netos de bonos están siendo los bancos centrales, lo que está rompiendo con el descubrimiento natural de precios de los mercados libres.

Uno de los indicadores que debemos vigilar es el mercado de operaciones de repos en EEUU, un mercado extremadamente líquido que puede alcanzar los 10 trillones de dólares y que viene marcado por la banda de tipos que establece la FED. En 2018 y en 2019 hubo momentos en los que se prestaron dólares entre los bancos estadounidenses por encima de los tipos máximos marcados por la FED. En 2019 esta “anomalía” fue recurrente, llegando incluso a cruzarse operaciones al 3,50% (gráfico blanco resaltado por el círculo rojo de la imagen de abajo), cuando la banda máxima estaba en el 2,30% (línea verde del gráfico), evidenciando escasez de dólares y por lo tanto problemas de liquidez por parte de los bancos. Como se puede observar en el gráfico de Bloomberg, ahora mismo estamos por debajo de esa banda y por lo tanto no hay señales de alarma.

Fuente: Bloomberg

Fuente: Bloomberg

También es cierto que, de producirse un problema de estas características, sería de esperar que las autoridades mundiales reaccionasen inmediatamente, como cuando algo similar sucedió en plena pandemia de 2020.

Nuestra conclusión es la siguiente: nos enfrentamos a una de las recesiones más telegrafiadas y anticipadas de la historia, pero ¿hay algún valor como inversor en algo que todos ya esperan y dan por hecho?

No debemos dejarnos llevar por las noticias ni por los titulares de los periódicos, nuestra labor como gestores de inversiones es intentar ver el campo de batalla desde arriba. Como dice Louis-Vincent Gave (Gavekal Research), “A los gestores de inversiones no les pagan para predecir; les pagan por adaptarse”.

Como siempre recalcamos, no tenemos la bola de cristal, pero de lo que estamos bastante seguros es que las narrativas actuales (inflación y recesión) no serán las causantes del descalabro de los mercados. Si algo así ocurriese, será por algo inesperado de lo que probablemente no hayan hablado previamente en los Telediarios.

No nos malinterprete el lector, esto no quiere decir que no estemos preocupados por las consecuencias de la inflación y de una probable recesión, pero nuestra labor consiste en construir escenarios y posicionarnos adecuadamente para cada uno de esos posibles escenarios.

Anexo: Nota original publicada el 19 de julio de 2022.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022