28 Jun Es el Fin del Mundo tal como lo conocemos (y me siento bien)

No piense el lector que hemos perdido el rumbo y nos hemos vuelto insensibles ante el devenir reciente del mundo. Simplemente creemos que el título de esta conocida canción de R.E.M. refleja a la perfección muchas de las sensaciones y tendencias que estamos viviendo en los mercados en los últimos meses, las cuales trataremos de analizar a continuación.

Pero, antes de pasar a leerlas, por favor, pulse al play del vídeo, disfrute del tema, ponga las cosas en su merecida perspectiva, y luego vuelva a la ¿terrible? realidad de los mercados.

Bien, una vez relajados, regresemos a las impresiones que nos transmiten muchos de los informes de casas de análisis que leemos y algunos inversores alertados por los medios de comunicación, las cuales se podrían resumir en… ¡ARREPENTÍOS, EL FIN DEL MUNDO ESTÁ CERCA!

0) El fin de su tiempo

Sirva esta pequeña nota para advertirle que el presente comentario es largo, pero creemos que era necesario entrar en detalle dada la complicada coyuntura actual y las múltiples dudas que nos trasladan nuestros Coinversores y que pretendemos responder con el mismo.

Preguntas y asuntos complejos, requieren respuestas complejas, así que, por favor, tómese su tiempo, pero le recomendamos que lo lea en su totalidad.

1) El fin del dólar

Pese a que en los últimos años han surgido múltiples asesinos del dólar en su papel de divisa de reserva internacional, quienes ponían en duda su fortaleza, la realidad es que este 2022 lo ha vuelto a situar como El Rey Dólar (King Dollar):

- Estados Unidos está relativamente poco expuesto a las disrupciones en las materias primas provocadas por la guerra de Ucrania, especialmente en comparación con la eurozona, la cual es muy dependiente del precio del petróleo. Además, la Fed está endureciendo su política monetaria de manera más agresiva que el Banco Central Europeo y otros bancos centrales, cuyos países se enfrentan a peores perspectivas de crecimiento. Mientras estas circunstancias persistan, es probable que el dólar siga manteniéndose fuerte.

- Y aunque parezca contraintuitivo, si EE.UU. finalmente entrara en recesión (y por ende el resto del mundo, pues ya sabemos eso de que “cuando EE.UU. estornuda, el mundo se constipa”), el dólar podría fortalecerse aún más debido a su papel de activo refugio. A modo de ejemplo, durante las últimas décadas, el USD ha ganado un promedio del 3% en los primeros meses de una recesión. Es por eso que, pese a su relativa carestía y al reciente fuerte rally, en los fondos multiactivo de Acacia mantenemos una posición relevante dentro de la cartera, como activo “anti-frágil”.

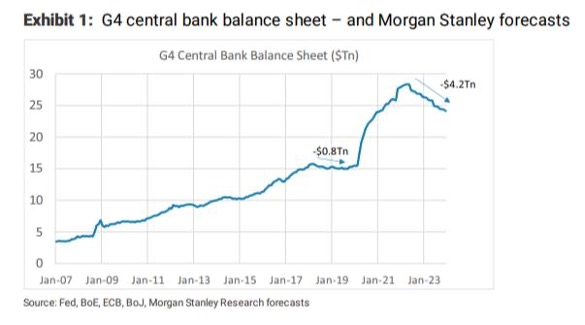

2) El fin de la liquidez

Aunque muchos de los temores de los inversores se están centrando en los efectos que las subidas de tipos tienen y pueden tener en los mercados financieros y en la economía (hecho que analizaremos más adelante), no debemos obviar el otro instrumento que ha sido clave en la política monetaria ultra expansiva de los últimos tiempos: las inyecciones de liquidez.

Fuente: Morgan Stanley

Fuente: Morgan Stanley

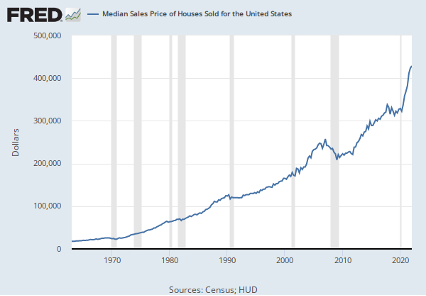

Como se puede apreciar en el gráfico anterior, los Bancos Centrales (en este caso el llamado G4: EE.UU., Inglaterra, Eurozona y Japón) han estado inyectando dinero en el sistema desde que se abriera la espita con la Gran Crisis Financiera. Aunque aquellas cifras parecían desorbitadas, han palidecido con las ingentes medidas tomadas en la pandemia. La cuestión es que dicha liquidez engrasa el sistema, y a su vez el sistema se vuelve cada vez más dependiente de dicha liquidez. Morgan Stanley estima que los balances de los Bancos Centrales se reducirán entre un 15% y un 20% en los próximos meses. El problema de todo este asunto es que ese exceso de liquidez que se ha generado los últimos 15 años se ha dirigido hacia los activos financieros y el inmobiliario (la fortísima subida de este último en EE.UU. se aprecia en el gráfico siguiente), llevando sus precios hacia máximos históricos. Esto nos lleva a pensar que en algún momento el mundo se tendrá que reequilibrar.

Fuente: FRED

Fuente: FRED

El problema podría surgir si esta menor liquidez se acabase transformando en una crisis de liquidez. En ese sentido, nos encanta una frase de la casa de análisis francesa Gavekal que reza así: “Las crisis de liquidez son como la pesca con dinamita: la explosión causa una destrucción generalizada, pero el pez más grande tarda un tiempo en salir a la superficie”. Los candidatos a ser esa ballena muerta son varios: las criptodivisas, ciertas inversiones ilíquidas… y, en general, aquellas inversiones no tradicionales a las cuales ha terminado llegando un dinero “sobrante” que en otras circunstancias no hubiera acabado allí.

3) El fin del equilibrio geopolítico conocido

Una posible lectura de la guerra de Ucrania es que las herramientas con las que se ha ejercido el poder durante la reciente historia moderna pueden estar llegando a su fin. Por grande que sea el ejército ruso y por poderosa que pueda ser la máquina económica estadounidense, la crisis actual ha demostrado que ninguno de los dos es lo suficientemente fuerte como para doblegar a sus enemigos.

Asimismo, las diferentes posturas en la ONU (reflejadas en el mapa adjunto) ponen de manifiesto que se están levantando dos nuevos frentes, al estilo de la guerra fría, uno occidental liderado por EE.UU. y otro, comandado por China, que reúne a la gran mayoría de los países emergentes, donde está en juego quién será la potencia hegemónica en las próximas décadas. (Quien quiera profundizar puede hacerlo aquí: The rise of China and the future world order).

Fuente: Bloomberg

Fuente: Bloomberg

Otra cuestión es si esto supone un riesgo a corto plazo que pueda afectar a nuestras inversiones. Como ya advertíamos en nuestro artículo relativo al conflicto en Ucrania, Parte de guerra, “históricamente este tipo de shocks geopolíticos y conflictos bélicos de menor escala no han descarrilado la marcha de las economías a nivel global, ni han provocado mercados financieros bajistas”. Si nos fijamos en el comportamiento de los mercados y los titulares de los medios, los inversores y los periodistas parecen haber ya olvidado el drama de la guerra (y por supuesto los vaticinios de los agoreros recurrentes que en este caso hablaban de una Tercera Guerra Mundial) para centrarse en la inflación, los tipos de interés y la política monetaria de la Reserva Federal.

4) El fin de la deflación

¿Recuerdan cuando la pandemia trajo una ola de deflación que ahondaba en el problema preexistente de las bajas inflaciones?

Al principio, el Covid-19 fue un shock deflacionista por la simple razón de que consumir se convirtió en una misión imposible (salvo desde la distancia de la pantalla azul, como disfrutaron y ahora sufren muchas compañías online). No se podía comprar, salir a cenar o volar. De ahí el colapso inicial en las expectativas de inflación del mercado, reflejadas en los Breakeven de Inflación (la diferencia entre los rendimientos de los bonos tradicionales -nominales- y los ligados a la inflación -reales-). Así, estos se convirtieron en una votación en tiempo real sobre el éxito de las políticas monetarias (la mencionada inyección de liquidez) y políticas fiscales (los cheques en EE.UU., el famoso “dinero helicóptero” y los ERTEs e ICOs en España y similares en Europa) para evitar una depresión. De ese modo, las expectativas de inflación (los Breakeven) y los activos de riesgo fueron de la mano a lo largo de toda la recuperación posterior, circunstancia que se vio acentuada tras el anuncio de las vacunas en noviembre de 2020.

Dicha respuesta a la pandemia dejó a la economía mundial con una demanda sobre estimulada en relación con una oferta magullada por una menor fuerza laboral, el parón en las fábricas y el shock en el transporte internacional, lo que supuso problemas de estocaje y producción. A esta situación se le ha añadido, en 2022, la tozuda política de “COVID Cero” en China y la guerra en Ucrania, las cuales han terminado afectando a las cadenas productivas y al precio de las materias primas, respectivamente.

Así, si durante 2020 y gran parte del 2021 el auge de la inflación era sinónimo de éxito y, por tanto, de buen comportamiento bursátil, esta relación positiva se ha roto este 2022, en el que la presión inflacionista tiene una lectura negativa, en un claro cambio de régimen (como se aprecia en el siguiente gráfico).

Fuente: Acacia Inversión y Bloomberg

Fuente: Acacia Inversión y Bloomberg

En resumen, cuando el bajo crecimiento es LA preocupación y predominan las presiones deflacionarias (como por ejemplo la década posterior a la Gran Crisis Financiera de 2008 o en plena pandemia), el objetivo de los bancos centrales es rescatar a sus respectivas economías de una desinflación al “estilo japonés” haciendo que la interacción entre inflación y expectativas de crecimiento sea virtuosa. Ahora, en cambio, estamos en el otro lado de la balanza, es decir se ha transformado en una relación viciosa, por lo que los banqueros centrales tienen que optar (trade-off) entre crecimiento o inflación.

5) El fin del mundo devastado por inflación

De ese modo, el fantasma de la inflación, que no se presentaba desde los años 80, ha vuelto a nuestras vidas borrando de un plumazo el discurso de la amenaza de una deflación provocada por las 4 Ds:

- Demografía: el envejecimiento de la población lleva a menor consumo.

- Disrupción: muchos avances tecnológicos tipo Amazon han llevado a que los precios se ajusten a nivel global.

- Deslocalización: un mundo globalizado que busca minimizar costes.

- Deuda: un mundo excesivamente endeudado es un mundo al que le cuesta cada vez más generar crecimiento y consumo, pues se centra en repagar la deuda.

Fuente: Bloomberg BusinessWeek

[Respecto a esto, permítannos una anécdota: La portada de la revista Bloomberg Businessweek de abril de 2019. La famosa señal “contrarian” de las revistas económicas certificando la muerte de algo para que sea el detonante de su resurrección se ha vuelto a producir (quien tenga curiosidad que busque la más famosa de todas, el “Death of equities” del mismo BusinessWeek)]Del mismo modo que a muchos inversores (e incluso a Bancos Centrales y gobiernos, con la famosa transitoriedad de la inflación) les ha costado salir de ese discurso de la década pasada del “lower for longer” (tipo bajos casi permanentes por una inflación que ni estaba ni se la esperaba), ahora parece que otros muchos inversores han sufrido un efecto péndulo y se han abrazado fervientemente a un escenario “a lo años 70s” con una inflación alta, permanente y devastadora. Un miedo que se permea en las conversaciones con algunos de nuestros Coinversores.

Y evidentemente la pregunta clave es esa, ¿ha venido la inflación para quedarse?

Fuente: Société Générale

Tal y como se puede comprobar en la tabla, donde se refleja la inflación esperada para el año que viene, los mercados (a la izquierda) y el Fondo Monetario Internacional (a la derecha) creen que no. Nosotros tampoco y nuestro escenario principal (aunque como siempre, no descartamos equivocarnos y que esta dure más de lo que esperamos) es que estamos viendo el pico de inflación, por las siguientes razones:

- Aunque suene obvio, a veces se nos olvida que la inflación no es un tema de valores absolutos, sino de cambios relativos. Es decir, tras las fuertes subidas de precios que nos están llevando a estos elevados niveles de inflación, estas subidas se deberían de volver a producir en la misma medida para mantener los crecimientos de IPC… Es lo que se conoce como efecto base, en resumen, el punto de referencia es la clave.

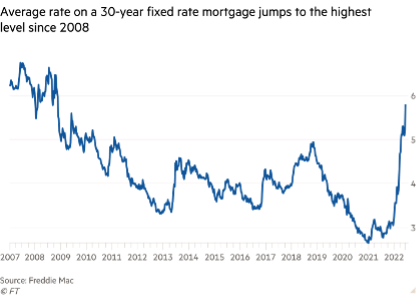

- Los Bancos Centrales han dejado claro que no quieren cometer los mismos errores que cometieron en los años 70s cuando tardaron en actuar (en el caso de la Reserva Federal porque la independencia de su presidente Arthur Burns fue atacada por el presidente Nixon). En esta ocasión, si bien es cierto que llegan tarde tras los meses perdidos hablando de que se trataba de un fenómeno temporal, han dejado claro que no les importan los efectos colaterales en los mercados y en la propia economía, y asimismo, tienen la independencia para actuar. De hecho, es evidente que precisamente lo que quieren hacer es enfriar la demanda ya que no pueden actuar sobre la oferta o la política fiscal. Y lo están logrando, rebajando el efecto riqueza, haciendo que las bolsas corrijan y el mercado inmobiliario se enfríe (fíjense como los tipos de referencia de las hipotecas norteamericanas ha vuelto a niveles de 2008).

Fuente: Financial Times

Fuente: Financial Times

- Respecto a la oferta: el fin de las restricciones por el COVID en China, debería empezar a desatascar muchos de los nudos en las cadenas de suministros que aún se arrastran desde la época de la pandemia. Asimismo, parte de los aranceles que se impusieron durante la guerra comercial de Trump se están retirando.

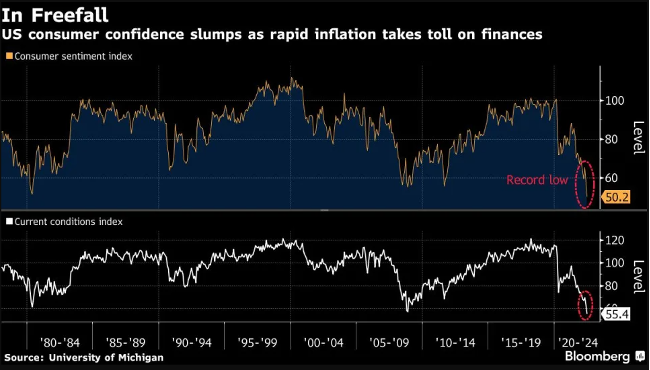

- Respecto a la demanda: no debemos olvidar que el mejor antídoto contra la inflación es la propia inflación, ya que los actuales niveles de precios junto a la mencionada actuación de los banqueros centrales ya están empezando a pesar en el sentimiento del consumidor.

Fuente: Bloomberg

Fuente: Bloomberg

No obstante, nuestro escenario principal es que vamos a volver a un mundo de inflaciones similares a las experimentadas en la década de los 00s antes de la crisis de 2008, y por tanto superiores a la década de los 2010s, por las siguientes razones:

- Nos encontramos con un mercado laboral con niveles de paro en mínimos históricos, lo que supondrá presión en costes laborales cuando la oferta se reactive completamente y cuando la fuerza laboral exija subidas de salarios para actualizarlos al coste de la vida. Estos efectos de segunda ronda probablemente harán que la inflación sea “pegajosa” durante el próximo par de años.

Fuente: Acacia Inversión y Bloomberg

- Creemos que la pandemia ha acelerado el camino hacia cierta desglobalización que se inició con la guerra comercial de Trump, ya que las empresas han visualizado los peligros y la fragilidad de un mundo optimizado. Por eso entendemos que vamos a pasar del “Just In Time” al “Just In Case”, con el efecto al alza que eso tendrá en los costes.

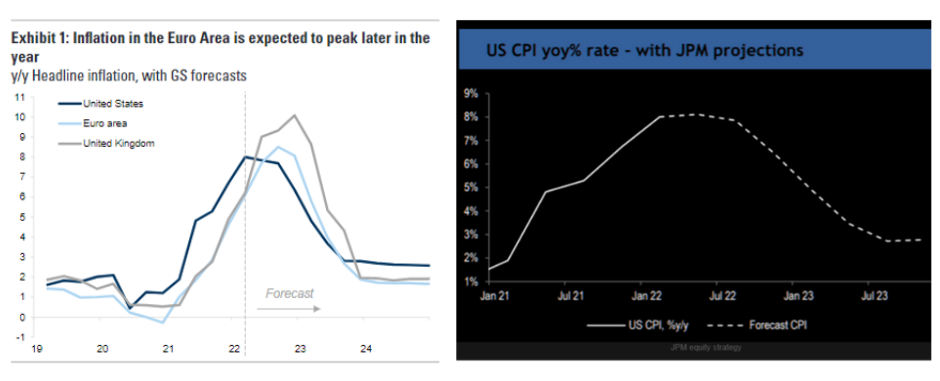

Como se aprecia en los dos gráficos posteriores, los escenarios de Goldman Sachs (izquierda) y JP Morgan (derecha) coinciden con los nuestros: estamos viviendo pico de inflación, ésta retrocederá, pero se quedará en niveles superiores al objetivo del 2% de los Bancos Centrales.

Fuente: Goldman Sachs (izquierda) y JP Morgan (derecha)

Fuente: Goldman Sachs (izquierda) y JP Morgan (derecha)

6) El fin de los mercados financieros

Decíamos en el bloque anterior que los bancos centrales tienen clara su misión y subirán tipos hasta que se enfríe la inflación, no importándoles o precisamente buscando que los mercados financieros sufran. Es por eso que creemos que la otra pregunta clave es: ¿están los mercados simplemente sufriendo o están rotos?

Nuestra lectura es que pese a lo que dicen los grandes titulares, que hablan de recesión y estanflación, las correcciones experimentadas hasta ahora están relacionadas con el reajuste de los mercados financieros a un nivel de tipos de interés normalizado, y aún no se pone en duda el crecimiento. En definitiva, los Bancos Centrales aún no han roto el ciclo de crecimiento, lo cual se evidencia en el comportamiento de la renta variable y la renta fija, que analizaremos a continuación:

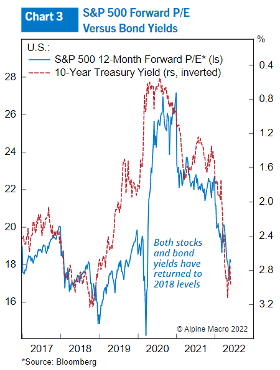

La renta variable

En el hecho de que su corrección ha venido de la mano de los sectores de crecimiento (tecnología, empresas disruptivas…) los cuales son más sensibles a las subidas de tipos por su efecto en su descuento de flujos. Cuando los tipos son anormalmente bajos, el valor de unos exorbitantes y teóricos beneficios futuros de compañías punteras tienen más valor en el presente. Fue esta situación de tipos a cero o en negativo lo que llevó sus valoraciones a niveles anormalmente altos. Ahora que los tipos se han dado la vuelta, el valor presente de esos beneficios futuros es menor, poniendo en precio que se trataba de una inversión con gran duración (sensibilidad a los tipos de interés). Como vemos en el siguiente gráfico, la compresión en múltiplos ha venido de la mano de los tipos.

Fuente: Alpine Macro

Esto ha sucedido fundamentalmente en EE.UU. y especialmente en el sector tecnológico (en azul en el siguiente gráfico), mientras que la bolsa europea (en rojo en el siguiente gráfico) está aguantando mejor, por su sesgo a compañías de estilo valor y por lo tanto más sensible al crecimiento y menos sensibles a las subidas de tipos de interés.

Fuente: Acacia Inversión y Bloomberg

Todo este reajuste tiene su lado positivo, porque las valoraciones se han normalizado tras los excesos alcanzados el año pasado, como vemos en el siguiente gráfico, en lo que ha sido la más rápida compresión de múltiplos de la bolsa de EE.UU. de la historia.

Fuente: Bloomberg

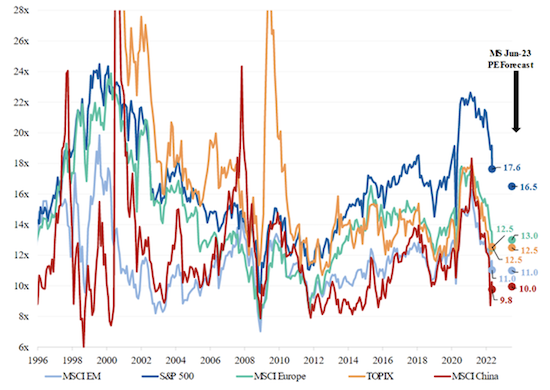

Pese a ello, y como vemos en la próxima gráfica, la norteamericana sigue siendo la bolsa más cara, si bien es cierto, que el resto de mercados de renta variable, cotizan con valoraciones razonables (Japón o Europa) o incluso atractivas (Emergentes o China). Lo que refuta la afirmación de que toda la bolsa está cara y redunda en la idea de las bondades de tener una cartera global y flexible en búsqueda de oportunidades y valoraciones ajustadas.

Fuente: Bloomberg

La renta fija

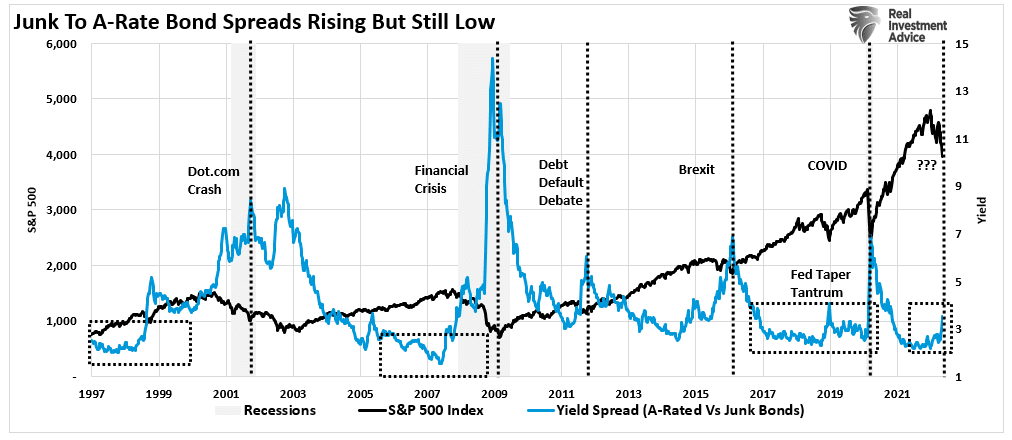

Si la corrección actual fuese por dudas en el crecimiento, los bonos de menor calidad crediticia y más vinculados al ciclo económico (High Yield) lo deberían estar haciendo peor que los de mayor calidad, pero no es así. Paradójicamente, este año las inversiones de mayor calidad crediticia (Investment Grade) están sufriendo en la misma medida que el High Yield, ya que los bonos Investment Grade son más sensibles a las subidas de tipos de interés, es decir tienen mayor duración.

Fuente: Acacia Inversión y Bloomberg

Hay poca evidencia de estrés fuerte en el mercado, y por tanto de esa crisis de liquidez a la que hacíamos referencia en el punto 2) de este artículo. Actualmente, los diferenciales de crédito están aumentando, pero no de manera exagerada, lo que sugiere que el mercado de bonos está funcionando normalmente. A modo de ejemplo, esto se puede apreciar a continuación en el siguiente gráfico, que muestra el diferencial en EE.UU. entre los bonos basura (High Yield) y los bonos con calificación A en azul.

Fuente: RIA

Fuente: RIA

De hecho, entendemos que el indicador que debemos vigilar para saber si el mercado se ha roto definitivamente porque el mundo ha entrado en recesión, son precisamente los diferenciales de crédito. Es por eso que aún no hemos empezado a comprar bonos corporativos de una forma decidida, como hicimos durante la crisis del COVID en 2020. En resumen, entendemos que el siguiente paso a vigilar es la transformación del miedo a la estanflación (bajo crecimiento e inflación alta) al miedo crediticio.

Como hemos visto, los mercados han descontado un escenario de desaceleración, pero no una recesión, por lo que ahora mismo se encuentran en una disyuntiva, a mitad de camino entre una mayor corrección, si la subida de tipos de interés acaba rompiendo el ciclo económico, o en un rebote, si la crisis finalmente no llega.

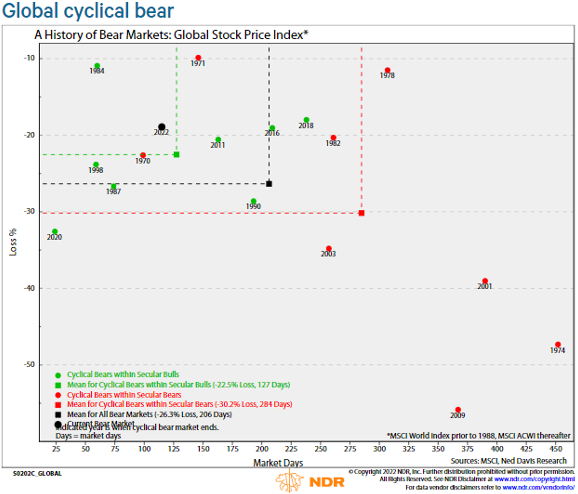

Analicemos a continuación antecedentes, y veamos qué han hecho las bolsas en otras ocasiones en situaciones similares, de cara a tener un plan de actuación sistemático y previo al movimiento que se pudiera producir:

Fuente: Ned Davis Research

- Como se puede apreciar en el gráfico precedente, actualmente nos encontramos en el punto negro (-20%), y si finalmente se trata de una corrección técnica, es decir sin una recesión o un mercado bajista detrás, el margen de caída adicional es limitado. Esto es, hasta el cuadrado negro (-26%).

- Si finalmente el ciclo se rompe, la corrección tendría una caída adicional del 10% (hasta el -30% del cuadrado rojo) o incluso superior si fuese un caso extremo (2001 o 2003). Otros estudios apuntan a cifras similares:

- Deutsche Bank, en un reciente estudio de las caídas históricas, enfatiza la importancia de la valoración de partida, ya que los actuales mercados partían de múltiplos exigentes. Así, sugieren que, en caso de caída, el S&P podría caer en total un 35%-40% a alrededor de 3.000. El siguiente diagrama ilustra este argumento.

Fuente: Deutsche Bank

-

- Fed Put: hace referencia a la creencia (transformada en realidad en múltiples ocasiones) de que la Fed intervendrá y aplicará políticas para limitar la caída de las bolsas más allá de un determinado nivel.

Los puntos de referencia que nosotros tenemos en mente son una función de los niveles de retroceso de Fibonacci desde los mínimos de cierre de marzo de 2020. Desde el cierre máximo del mercado, dichos niveles son:

- Fed Put: hace referencia a la creencia (transformada en realidad en múltiples ocasiones) de que la Fed intervendrá y aplicará políticas para limitar la caída de las bolsas más allá de un determinado nivel.

-

-

- 38,2% de retroceso del rally = 3829 = 20% de caída del mercado

La Fed se empieza a preocupar en el nivel donde estamos actualmente, aunque en estos momentos y como ya hemos reiterado, le preocupa aún más la inflación. - 50% de retroceso al alza = 3523 = 27% de caída del mercado

Se activan margin calls. Es probable que la Fed actúe lanzando mensajes. - 61,8% de retroceso del rally = 3217 = 33% de caída del mercado

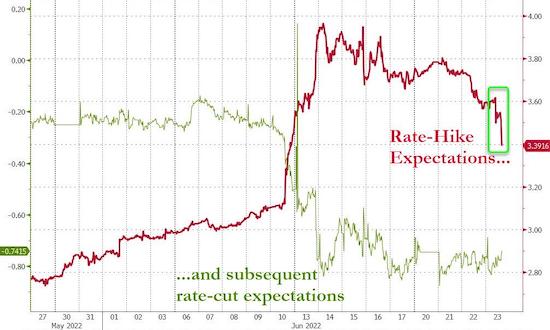

La Fed Put se activa con un plan explícito. Una prueba de ello podría ser el siguiente gráfico, en el que vemos cómo las expectativas de subidas de tipos por parte de la Fed en 2022 (en rojo) se han disparado mientras que simultáneamente se contemplan bajadas de tipos prácticamente seguidas en 2023 (en verde). ¿La lectura rápida? La Fed está determinada a acabar con la inflación y no importa si rompe el ciclo económico. Lo logrará en el corto plazo y subsiguientemente, en apenas meses, tendrá que bajar tipos para reactivarlo.

- 38,2% de retroceso del rally = 3829 = 20% de caída del mercado

-

Fuente: Zerohedge

- Aunque lo estarán viendo en el gráfico de Ned Davis que hemos puesto arriba y sirve de punto de partida para esta argumentación, hemos obviado las caídas catastróficas superiores al 40%, ¿quiere decir esto que no se pueden producir? Por supuesto que cabe la posibilidad, simplemente creemos que son escenarios extremos (2 casos en más de medio siglo de historia reciente de las bolsas: 1974 o 2009) y difícilmente predecibles, sobre los que actuar es muy costoso, ya sea implícitamente por estar fuera del mercado (decisión del todo o nada) o explícitamente haciendo una cobertura con los actuales niveles de volatilidad. Asimismo, invertir teniendo esos casos en mente acaba atenazando al inversor e impidiéndole aprovechar las oportunidades. En definitiva, creemos que nos tenemos que preocupar de lo probable y no de lo posible pero altamente improbable.

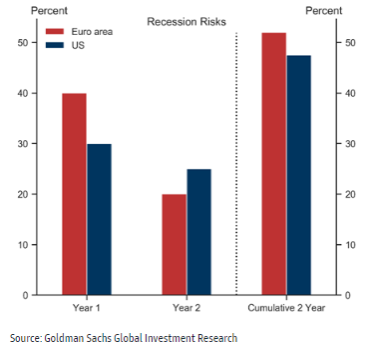

En resumen, insistimos que el mercado ha descontado una desaceleración económica pero no una recesión. La clave no es si el crecimiento se desacelerará, sino cuánto. Y aunque no tenemos la bola de cristal, sí que debemos asignar probabilidades a los diferentes escenarios. Como hemos visto, los recientes acontecimientos y la actuación de los bancos centrales han provocado que los inversores hayan sufrido una transformación, en la que sus temores inflacionarios han empezado a mutar en un miedo a la recesión. Pese a ese nerviosismo, como podemos apreciar en el siguiente gráfico, la realidad de los datos nos indica que la probabilidad de una recesión en los próximos 12 meses es relativamente baja (si bien es cierto que se ha doblado del 15% al 30% en EE.UU.), debido a los sólidos datos de empleo, inversión (con unos saneados balances de las empresas, no tan endeudadas como en ocasiones anteriores) y la demanda de los hogares. Esta última, aún respaldada por el enorme ahorro generado durante la pandemia y por una reapertura postpandemia que aún no se ha producido en su totalidad.

Fuente: Goldman Sachs

Fuente: Goldman Sachs

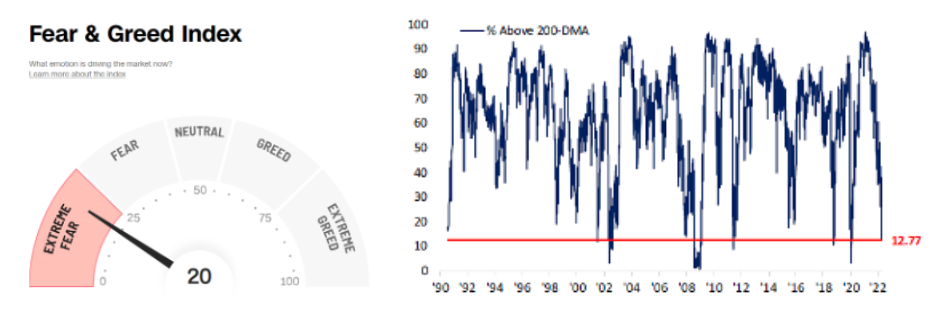

Esto último creemos que es una “buena noticia” (recuerden el título del artículo, It’s the end of the world and I feel fine) porque entendemos que la incertidumbre de los inversores está dejándolos en una posición extrema de sentimiento negativo (como demuestra el Fear & Greed Index, debajo a la izquierda) y los niveles de sobreventa de los mercados, como vemos en el segundo gráfico en el que sólo el 13% de las acciones norteamericanas están por encima de su media de 200 días, un nivel extremo y que dura poco en el tiempo …

Fuente: CNN (izquierda) y Bespoke (derecha)

Fuente: CNN (izquierda) y Bespoke (derecha)

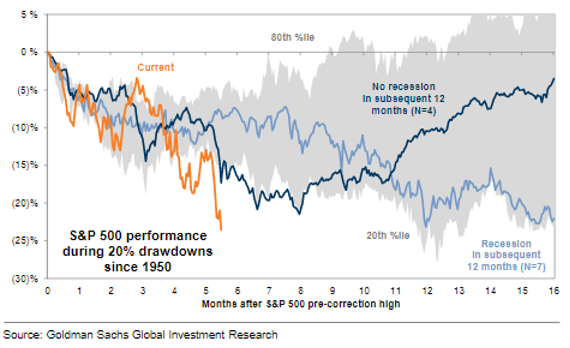

De hecho, como podemos comprobar en el siguiente gráfico, el movimiento actual (naranja) en apenas seis meses ha sido excesivamente fuerte, haya (azul oscuro) o no haya recesión (azul claro). De hecho, otra lectura, es que, incluso habiendo recesión, el mercado ya ha descontado gran parte de la misma, si tomamos como referencia las caídas acumuladas en 16 meses en los escenarios negativos.

Fuente: Goldman Sachs

7) El fin de este artículo: Conclusiones y posicionamiento

Las fuertes pérdidas de las bolsas suponen una oportunidad (que como hemos indicado trataremos de aprovechar con la escalera de riesgo de Acacia), al menos en el corto plazo. Esto se debe a que en nuestra opinión hemos podido ver el pico de los dos principales elementos de fondo que han marcado el comportamiento bursátil:

- La dureza (hawkishness) de los Bancos Centrales, pues el endurecimiento monetario está en gran medida descontado en la subida de los tipos de interés y en su contrapartida, la caída de los precios de los bonos (en lo que como hemos dicho ha sido el gran ajuste en esta primera mitad del año).

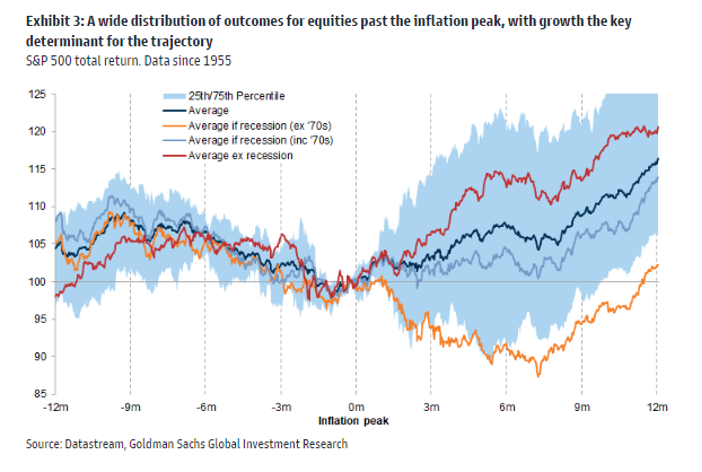

- La inflación, la cual asimismo está vinculada al punto anterior, pues marcará la actuación de los banqueros centrales. Como vemos en el siguiente estudio, aunque la dispersión de resultados es amplia, si efectivamente estuviésemos en el pico de la inflación, siendo el determinante una vez más el crecimiento (es decir, si hay o no recesión), incluso en el peor de los casos (naranja), las bolsas estarían en positivo al cabo de 12 meses.

Fuente: Goldman Sachs

Fuente: Goldman Sachs

En cuanto a la macroeconomía:

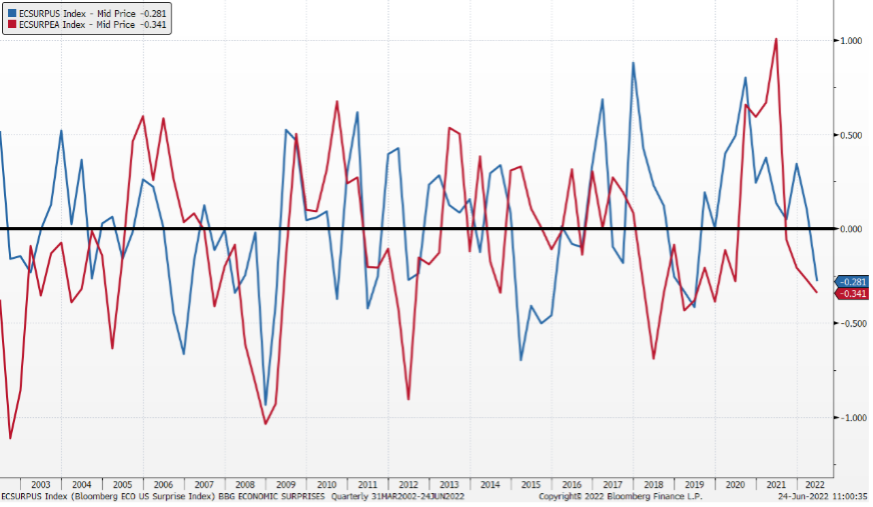

- Pico de pesimismo económico: como podemos comprobar en el siguiente gráfico de Sorpresas en las Publicaciones de Datos Macroeconómicos, estos están decepcionando en EE.UU. (en azul) y en Europa (en rojo), esto es, no están cumpliendo con lo que se esperaba (sucede cuando están debajo de 0, la raya horizontal en negro). Pero como ya se habrán fijado, se trata de un oscilador, y lo que suele suceder es que ahora las expectativas se revisarán a la baja de la mano del pesimismo reinante y es muy probable que durante los próximos meses nos encontremos con sorpresas positivas. Lo que suele ser bueno para los mercados. En resumen, se trata de un buen indicador contrarian.

Fuente: Acacia Inversión y Bloomberg

- Política monetaria: como hemos analizado a lo largo de este artículo, la Reserva Federal, quien es de facto el Banco Central del mundo, determinará las condiciones financieras, las cuales por primera vez en una década han pasado a estar en segundo lugar, por detrás de la inflación.

- Crecimiento:

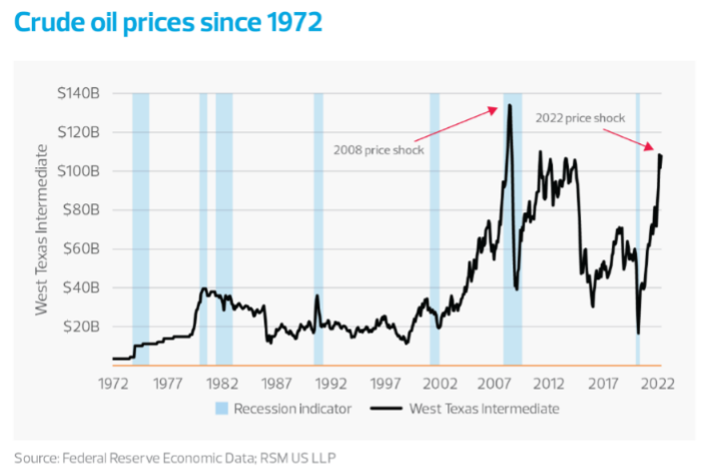

- El crecimiento en el corto plazo está aguantando francamente bien, pese a los efectos de la guerra y las subidas de los precios de las materias primas, aunque no debemos olvidar que muchas recesiones han tenido como detonante una subida excesiva de los precios del crudo (como se aprecia a continuación, en los 70s, en 1992, y en 2008)

- El crecimiento en el corto plazo está aguantando francamente bien, pese a los efectos de la guerra y las subidas de los precios de las materias primas, aunque no debemos olvidar que muchas recesiones han tenido como detonante una subida excesiva de los precios del crudo (como se aprecia a continuación, en los 70s, en 1992, y en 2008)

Fuente: RSM

-

- Así, debemos poner sobre la mesa la posibilidad de lo que se conoce como una leve recesión técnica (dos trimestres consecutivos de decrecimiento) la cual creemos que es factible en 2023, cuando se noten los efectos de las políticas monetarias más restrictivas y el alza del crudo. Si bien es cierto que una recesión técnica podría ser “bien” tolerada por los inversores, si la entienden como una purga de los excesos fiscales de la pandemia.

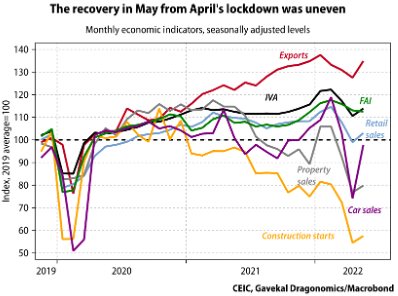

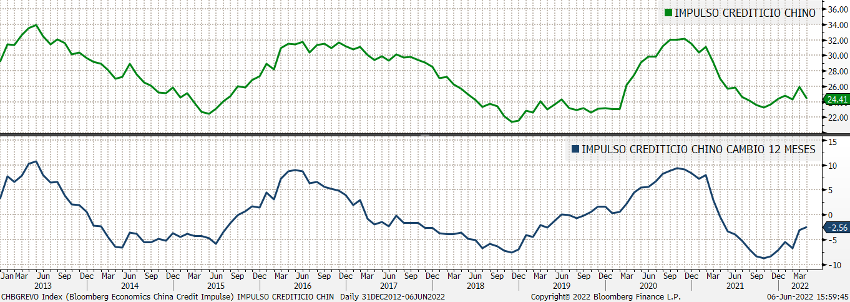

- Aunque en este caso, no debemos olvidar que el verdadero motor del crecimiento global es China. En ese sentido, cabe destacar que están levantando las restricciones por su política de COVID 0 (primer gráfico). Asimismo, están relajando la regulación empresarial (fundamentalmente en el sector tecnológico), que sus dirigentes impusieron, generando gran revuelo en los mercados. Por último, están iniciando una nueva ronda de estímulos, tanto fiscales como monetarios. Esto último se visualiza en lo que se conoce como el impulso crediticio chino (segundo gráfico)

Fuente: Gavekal (primer gráfico), Acacia Inversión y Bloomberg (segundo)

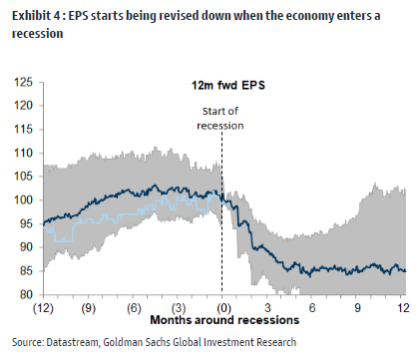

¿Y qué sucede si nos equivocamos y dicha recesión finalmente llega? Pensamos que el mecanismo de transmisión a las bolsas será a través de los beneficios de las compañías, los cuales hasta ahora han aguantado (como hemos visto en puntos anteriores, la actual corrección ha venido de la mano de los múltiplos). En definitiva, creemos que serán los beneficios empresariales los que determinarán la dirección de las bolsas desde aquí:

- Si la economía entrase en recesión, las ganancias de las empresas se contraerían, lo que ahondaría en las caídas de las bolsas. Por tener una referencia, históricamente, una recesión típica implica al menos una caída del 15%-20% de los BPA (Beneficios Por Acción o EPS – Earnings Per Share – por sus siglas en inglés). Hagan los números y vean que cuadra con las cifras elaboradas por otro camino unos párrafos más arriba, que también decían que si la recesión llegase nos quedaría un 10%-15% adicional de caída.

Fuente: Goldman Sachs

Fuente: Goldman Sachs

- Asimismo, en este apartado debemos destacar un punto débil de nuestra visión constructiva: los márgenes de las empresas tienen ciertos vientos en contra, particularmente, el aumento de los precios de las materias primas y otros inputs productivos, el aumento de los costes de transporte, la subida de los salarios en medio de una escasez histórica de mano de obra, etc. Por otro lado, la clave será la capacidad de trasladar la inflación de costes vía precios al consumidor.

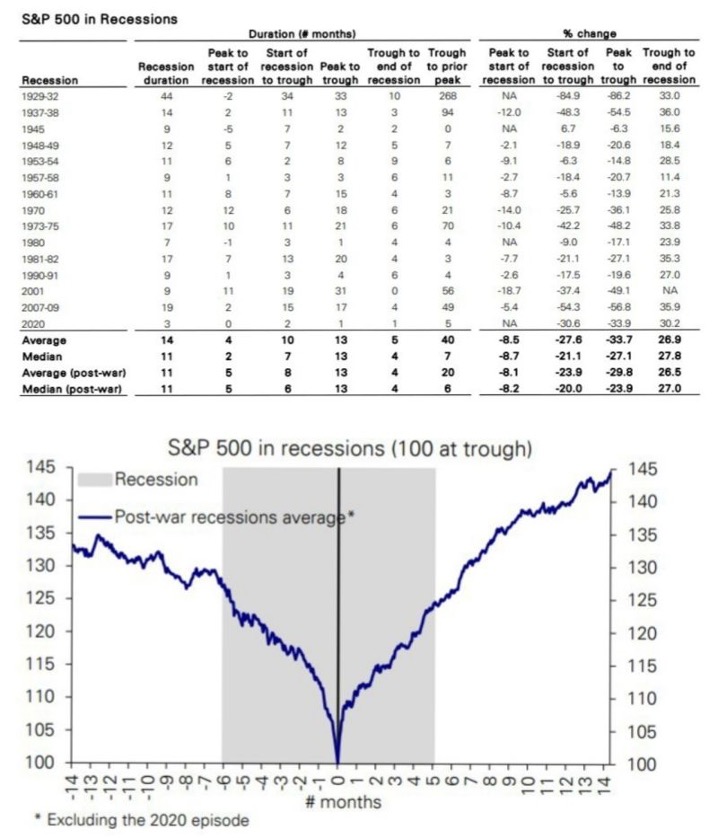

- A modo de guía, veamos de nuevo y por otra vía, hasta dónde podrían llegar las bolsas en caso de que llegase una recesión:

- Mirando al pasado: las recesiones han durado de media alrededor de un año con las acciones tocando fondo a mitad de camino. Las bolsas normalmente hacen mínimo pasados 6 meses en una recesión que dura 11 meses de media, y han recuperado todas las pérdidas antes de que la recesión terminara.

Fuente: Deutsche Bank

Fuente: Deutsche Bank

-

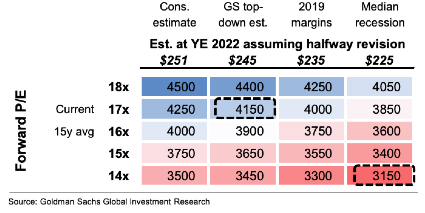

- Mirando al futuro: tienen a continuación una tabla en la que pueden cruzar diferentes escenarios de múltiplos y valoraciones para la bolsa de EE.UU. parasacar sus propias conclusiones. ¿Cómo interpretarla?

- En el eje horizontal tienen distintas posibilidades de Beneficio Por Acción (BPA o EPS) para 2022: el consenso o pensamiento mayoritario (251$), la visión de Goldman Sachs (245$), si volviésemos a niveles de 2019 (235$) y por último aplicando la corrección media que sufren los beneficios en las recesiones (225$)

- En el eje vertical tienen diferentes múltiplos PER (PE): la media de los últimos tiempos es 17-16 veces, pues como hemos indicado anteriormente ya han sufrido una corrección, y un ajuste por recesión podría llevar los multiplicadores a 14.

- Si juntamos los dos casos negativos, EPS de 225$ y un PE de 14, multiplicándolos nos encontramos con unos niveles para el S&P 500 de 3150. Sentimos ser pesados, pero fíjense que por una nueva vía llegamos otra vez a la caída adicional del 15%.

- Mirando al futuro: tienen a continuación una tabla en la que pueden cruzar diferentes escenarios de múltiplos y valoraciones para la bolsa de EE.UU. parasacar sus propias conclusiones. ¿Cómo interpretarla?

Fuente: Goldman Sachs

Así, con todo esto, nuestro Plan de Acción será el que muchos de nuestros lectores ya conocen: la escalera de riesgo de Acacia.

Ante la incapacidad de predecir si finalmente todo esto desembocará en una recesión severa, una recesión técnica (nuestro escenario principal) o si evitaremos la recesión, tras una corrección relevante (20%) que nos sitúa en la disyuntiva de si finalmente hay recesión (30%-40%) o habiéndose producido ya la totalidad de una corrección técnica (20%) si finalmente no hay recesión, estamos empezando a construir la cartera de riesgo.

Además, contamos con la ventaja de haber estado muy bien posicionados para el escenario inflacionista y correctivo de 2022, lo que sitúa a nuestros Fondos Multiactivo (que como se informa en la tabla, suponen casi el 66% del dinero en IICs gestionadas por Acacia. Casi otro 30% es Acacia Renta Dinámica, que a día 20 de junio estaba con una ligera pérdida en el año. Por lo que podemos afirmar que prácticamente el 100% de nuestro patrimonio está obteniendo unos resultados excepcionales en estas circunstancias) entre los mejores de sus respectivas categorías Morningstar en Europa en lo que va de año y a 1, 3 y 5 años, como pueden observar en la siguiente tabla:

Bonomix (18,10% del patrimonio de las IICs gestionadas por Acacia)

| YTD | 1Y | 3Y | 5Y | |

| PUESTO | 26 | 29 | 23 | 62 |

| TOTAL | 1005 | 982 | 861 | 729 |

| PERCENTIL | 2,6% | 3,0% | 2,7% | 8,5% |

Invermix (42,20% del patrimonio de las IICs gestionadas por Acacia)

| YTD | 1Y | 3Y | 5Y | |

| PUESTO | 33 | 50 | 56 | 125 |

| TOTAL | 1065 | 1025 | 901 | 776 |

| PERCENTIL | 3,1% | 4,9% | 6,2% | 16,1% |

Globalmix (4,40% del patrimonio de las IICs gestionadas por Acacia)

| YTD | 1Y | 3Y | 5Y | |

| PUESTO | 94 | 231 | 219 | 266 |

| TOTAL | 668 | 696 | 549 | 475 |

| PERCENTIL | 14,1% | 33,2% | 39,9% | 56,0% |

Fuente: Acacia Inversión y Morningstar (datos a 20/06/2022)

Nuestras primeras actuaciones ya han sido:

- Dar el primer paso de nuestra escalera de riesgo, vendiendo volatilidad (el equivalente a tomar una participación en Acacia Renta Dinámica)

- En renta variable estamos empezando a tomar posiciones en los sectores y tipologías más castigados: tecnología estadounidense y china, OPVs…

- En renta fija:

- Es más relevante lo que hemos vendido que lo que hemos hecho. En ese sentido, y siendo coherentes con nuestro mensaje de pico de inflación, hemos tomado beneficio en todas aquellas posiciones pro-inflacionistas y que ganaban dinero en un entorno de subida de tipos, las cuales fuimos construyendo a lo largo de años: 10% en Breakeven de Inflación y la duración negativa (es decir si subían los tipos generábamos rentabilidad). De hecho, hemos empezado a hacer el camino de vuelta y estamos construyendo duración americana: gobierno, municipalities, MBS, …

- Sólo hemos comprado subordinadas, pues como hemos dicho creemos que si la crisis se materializara el miedo de los inversores pasaría de la inflación/crecimiento al riesgo crediticio, y este aún permanece muy contenido, por lo que creemos que el par rentabilidad/riesgo aún no es suficientemente atractivo.

En definitiva, estamos empezando, pues como hemos dicho, hasta ahora el mercado está estresado, pero no está roto, por lo que aún no hay muchas oportunidades claras (hay cosas puntuales, pero no es el “mercadillo” de 2020), pero puede que esta sea la única oportunidad que nos brinde “don mercado”. Si finalmente se iniciara una corrección mayor, iremos comprando paulatinamente a lo largo de la misma (como ya hiciéramos durante la pandemia o el inicio de la invasión rusa).

La conclusión, no solo para quienes estuvieran con riesgo bajo o bien posicionados como nuestros fondos, sino también para aquellos a los que esta caída simultánea en renta fija y en renta variable (como hemos visto en el punto 6) les haya volteado, entendemos que una vez producida la primera corrección del 20%, es tarde para buscar protección. Ahora, la actitud debe ser la contraria, se debe estar con el punto de mira activado esperando a las oportunidades que probablemente esté cerca de brindarnos el mercado y construyendo de nuevo el riesgo de la cartera.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023