29 Mar Ropavieja

Quien no esté muy familiarizado con los fogones no le encontrará sentido al encabezado que hemos elegido para el artículo de opinión sobre mercados de este mes. “Ropavieja”, así, todo junto.

Puede que algunos de aquellos que nos estén leyendo piensen “¿me querrá hablar el equipo de Acacia sobre la inversión sostenible (ASG) y el reciclaje de ropa?”. Nada más lejos de la realidad.

Nuestros lectores de buen comer ya sabrán que la Ropavieja (de cocido) se trata de una de las recetas de aprovechamiento de sobras más popular en los hogares españoles. El cocido, la base de esta receta, se prepara siempre en cantidades abundantes posibilitando tener garbanzos y carne para muchos días, por lo que encontrar formas de prepararlos de otra forma es siempre algo que se agradece. Dejamos la receta en este enlace para aquellos más curiosos o a los que les haya entrado el hambre.

Acabada esta introducción explicativa de un título tan culinario, pasemos ahora al porqué de su uso. La razón es que, antes del estallido de la guerra en Ucrania, la subida de tipos de interés vinculada a la inflación era el mayor riesgo para los mercados de renta fija y renta variable, tal y como ya adelantábamos en nuestra VISIÓN 2022, «Este año la Bolsa seguro que cae». Así, si se cumplía la hipótesis que planteábamos, la presencia de una inflación más alta y resiliente de lo inicialmente esperado, provocaría que los banqueros centrales se encontrasen entre la espada y la pared, ya que, si no actuaban, surgirían las dudas; y si lo hacían precipitadamente podrían provocar correcciones en los activos de riesgo.

De hecho, en nuestro análisis del conflicto Parte de guerra, descartado el escenario catastrófico (el que habla de una Tercera Guerra Mundial), nuestro escenario negativo sigue girando en torno a este tema; ya que es aquel en el que la guerra se cronifica y se prolonga, generando un encarecimiento sostenido del precio de cereales, petróleo y gas, así como cierto desabastecimiento, todo lo cual provocaría un aumento de la inflación, situando a los Bancos Centrales en una situación incómoda pues se verían abocados a subir los tipos de forma más agresiva de lo que esperan los mercados, en una situación de incertidumbre geopolítica.

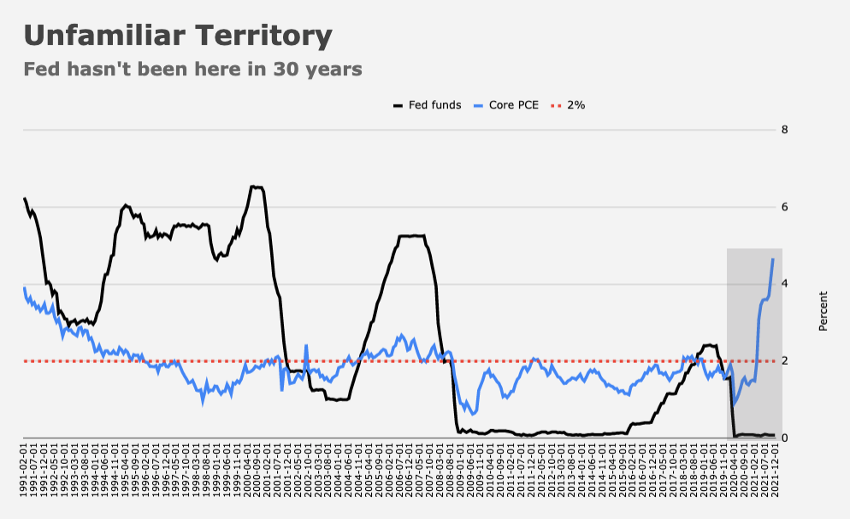

Así, transcurridos los tres primeros meses del 2022, desafortunada y sorprendentemente se están cumpliendo ambas cosas, ya que los Bancos Centrales han cambiado drásticamente su discurso de inflación transitoria y pese a ello parece no ser suficiente pues la inflación sigue sin controlarse, alcanzando niveles no vistos en décadas y dejando a las autoridades monetarias ante un escenario para el que no tienen antecedentes recientes, y por tanto, “hoja de ruta”.

Como vemos en el siguiente gráfico la inflación subyacente en EE.UU. (azul) se sitúa por encima del 4%, cifra no vista desde principios de los 90s, lejos del objetivo de la Reserva Federal del 2% (rojo).

Y este escenario de mercado ha hecho que desempolvemos algunas viejas NOTAS DE ACACIA escritas ya hace un tiempo, aunque ligeramente editadas (“recocinadas”), pero que creemos vuelven a estar de rabiosa actualidad. Como muchos sabrán, dichas NOTAS son en un formato ágil con el que comunicamos a nuestros clientes las ideas de mercado y otros aspectos de actualidad que nos parecen interesantes.

Es por eso que creemos que “Ropavieja” constituye un título muy adecuado para un artículo como este, con el que tratamos de aprovechar y conjugar reflexiones antiguas. Y acudimos a esta práctica recopilatoria, no por falta de ideas, sino porque creemos que podemos terminar cocinando “un plato rico y nutritivo”, es decir, un artículo entretenido y útil.

No piense el lector que estamos haciendo un ejercicio de una de las peores frases que existen en el mundo de la inversión “…ya lo decía yo”. En Acacia, nos equivocamos muchas veces, y lo reconocemos públicamente otras tantas. El objetivo de este “refrito” es arrojar luz sobre lo que está sucediendo actualmente tanto en la Renta Fija, con la que algunos inversores se sorprenden de estar perdiendo dinero, como en el mercado tecnológico norteamericano (Nasdaq) donde, a pesar de no haber modificaciones en la narrativa/historieta del imparable cambio tecnológico global, el índice arrojaba pérdidas de doble dígito en el año, incluso antes del estallido del conflicto.

Presentamos las NOTAS DE ACACIA en orden cronológico:

1) El mejor gráfico sobre el rally de nuestras vidas

(originalmente publicada 3/12/2019)

Aunque probablemente a la mayoría de lectores el título de hoy les haya invitado a pensar en bolsa, la realidad es que no, hoy hablamos de bonos.

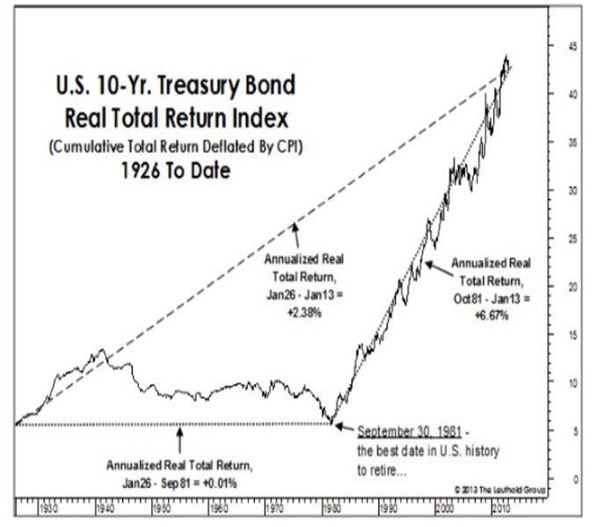

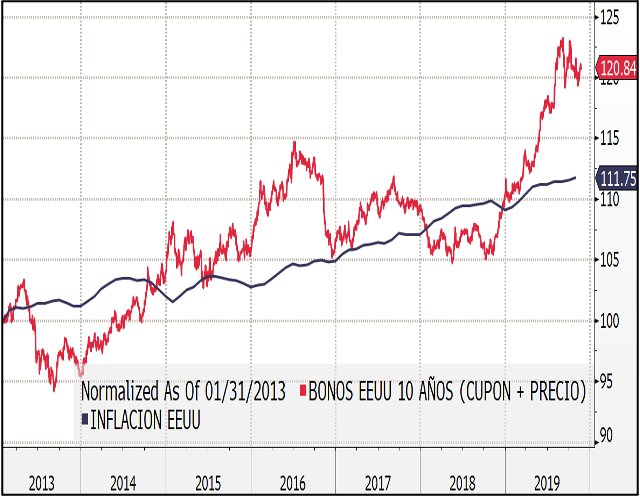

Como se puede apreciar en el primer gráfico de Leuthold Group, un inversor en bonos norteamericanos a 10 años desde septiembre del 81 hasta enero de 2013 obtuvo en total (precio más cupón) un 6,67% de rentabilidad anual real (descontada la inflación), un rendimiento sorprendentemente cercano al de la bolsa. Acacia Inversión completa los datos en el segundo gráfico, donde se observa que desde 2013 hasta la actualidad el rendimiento de los T-Bonds teniendo en cuenta precio y cupón (rojo), han oscilado en torno a la inflación (azul), es decir, rentabilidad real cercana a 0, exceptuando la fortísima subida de este 2019.

Es lo que se conoce como el superciclo de renta fija, durante el cual, los tipos de interés han pasado del doble dígito de una época de alta inflación (el IPC en EE. UU. hizo pico en el 14,3% en marzo del 80) a rozar el negativo en el actual entorno de baja inflación.

Pero lo sorprendente es comprobar, en el primer gráfico de arriba, cómo desde 1926 hasta 1981 un inversor en bonos a largo plazo apenas habría batido la inflación (0,01% real anualizado). Así se puede concluir que lo vivido estas últimas décadas no es una verdad inmutable, idea que se refuerza si vemos la virulencia del movimiento casi vertical con la que se ha generado dicha rentabilidad.

¿Qué conclusiones podemos sacar?

- Cuidado con nuestras expectativas de rentabilidad en fondos de renta fija y en mixtos tradicionales. La rentabilidad histórica de estos últimos años ha venido en gran parte de la mano de la renta fija.

- Ojo con la narrativa actual predominante, según la cual, la denominada 3D (deuda, demografía y desinflación por la tecnología) mantendrá la inflación y por tanto los tipos bajos para siempre. En los años ochenta era el miedo a la inflación, y como podemos comprobar se acabó controlando.

- Por último, un simple vistazo al gráfico nos hace ver la dificultad de que el tirón que hemos experimentado estos últimos 40 años prosiga… Incluso la lógica nos lleva a pensar en una reversión a la media.

*****************************

2) La Renta Fija, no es fija

(originalmente publicada 12/10/2020)

Cuando el departamento de marketing financiero repartió los nombres en castellano a los dos activos principales, no fue muy creativo ni estuvo muy acertado. Las acciones, recibieron el apelativo de Renta Variable debido a que su flujo recurrente, el dividendo, es cambiante en función de los resultados de la compañía y lo que decida la Junta General de Accionistas. Por otro lado, a los bonos les correspondió la designación de Renta Fija porque su pago recurrente, el cupón, se determina en su emisión y por tanto es fija.

En definitiva, un accionista no conoce con certeza cuál será el dividendo futuro de los títulos que acaba de adquirir, mientras que un bonista sabe a ciencia cierta (salvo impago, también conocido como riesgo de crédito) cómo serán los pagos que recibirá como tenedor del bono. Así, pese a la creencia popular, la renta variable no recibe su apellido por su tendencia a “moverse”, es decir por ser más volátil. Del mismo modo, el apellido de la fija ha llevado a un equívoco muy generalizado entre los inversores particulares por el cual el término “fija” de esta inversión es equivalente a segura, es decir, que no se puede perder.

Este pensamiento de que la “Renta Fija es fija” es muy peligroso, y al margen del chascarrillo vinculado al nombre de los párrafos anteriores, tiene su base en la experiencia vivida en las últimas décadas en las que hemos experimentado un súperciclo de Renta Fija. En él, los tipos de interés han pasado del doble dígito de los años ochenta a los niveles cercanos a cero o incluso negativos de los últimos años. Este camino a la baja en las rentabilidades ha sido consecuencia de un entorno deflacionista y de las políticas monetarias extraordinarias implementadas por los bancos centrales con bajadas continuas de los tipos de referencia e inyecciones masivas de liquidez.

Esto ha llevado a que los bonos hayan navegado con la marea a su favor, ya que la duración, es decir, la variación en el precio de los bonos como consecuencia de los movimientos de los tipos de interés, los ha favorecido, ya que estos últimos años, como hemos visto, no han hecho más que bajar. ¿Por qué ha sucedido esto? Suponga que adquiere un bono a 2 años que paga un cupón del 3% por un precio de 100. Imagine que después de comprar el bono, el nivel general de los tipos de interés aumenta hasta el 4%. Supongamos ahora que quiere vender su bono. ¿Quién estará dispuesto a comprárselo al precio original de 100 para obtener un rendimiento anual de “sólo” el 3%? Nadie, ya que ahora es posible encontrar bonos similares que ofrecen un rendimiento del 4%, con lo que el precio de su bono caerá hasta el equivalente de pagar una rentabilidad del 4%. El mismo proceso sucede a la inversa si el nivel general de tipos desciende al 2%, puesto que habrá un gran número de compradores dispuestos a gastar más de 100 por adquirir su bono que paga el 3%, lo cual subirá su valor hasta el equilibrio en el que su rendimiento sea del 2%.

¿Qué está sucediendo en este arranque de 2022? La inflación ha puesto entre la espada y la pared a los bancos centrales forzándoles a cambiar el ritmo de las subidas de tipos, y a su vez, está haciendo que los bonistas vendan sus títulos esperando/exigiendo más rentabilidad a los bonos para cubrir el incremento en el coste de la vida. Con todo ello, los tipos de interés están subiendo, por lo que los fondos de renta fija están sufriendo el impacto de este cambio de la marea, al cual pocos inversores están acostumbrados o incluso mentalmente preparados después de 40 años de corriente a su favor.

*****************************

3) La ¿sorprendente? relación entre tecnológicas y los tipos de interés

O sobre cómo estas acciones son “el bono de mayor duración” en el mercado

(originalmente publicada 22/04/2021)

Si la mayor justificación del buen comportamiento bursátil fuese un entorno global de bajos tipos de interés que convierte a las acciones en la única alternativa inversora con atractivo (TINA: There Is No Alternative, en inglés)… ¿por qué la bolsa europea y japonesa no han batido a la norteamericana? Si las bajas rentabilidades ofrecidas por la renta fija fuesen la única causa, estos mercados de acciones deberían haber sido los ganadores, ya que estas regiones han estado aplicando políticas de bajos tipos de interés más agresivas y durante un plazo mayor que los EEUU.

Pero la realidad es que Japón y Europa (desafortunadamente para nosotros, como europeos) son economías “antiguas” centradas en industrias tradicionales (banca, automóvil…) en las que el componente cíclico está muy presente en sus índices bursátiles, sesgándolos hacia el estilo value. Mientras, EEUU es una economía más dinámica, y sus mercados de valores tienen un mayor sesgo hacia sectores tecnológicos y al factor growth, especialmente las grandes empresas que actualmente dominan sus índices.

Así, en un mundo con bajo crecimiento económico (exacerbado en el apogeo de la crisis por la pandemia) y bajos tipos de interés, estas grandes empresas estadounidenses se convirtieron en un “activo refugio“, ya que en un entorno donde no existe crecimiento, los inversores solo pueden “asegurarse” rentabilidad comprando las únicas corporaciones que sí presentaban cierta visibilidad futura (Amazon, Google,…). Es decir, en un entorno de tipos anormalmente bajos por la falta de crecimiento e inflación, estos valores sufren una fuerte demanda, aumentando potentemente su cotización. Así, lo que los inversores en estas empresas deberían tener presente es que, al margen de todas las atractivas historias sobre el futuro (las megatendencias, la disrupción provocada por las nuevas tecnologías…), actualmente los índices norteamericanos suponen la inversión con mayor duración, es decir, los que reaccionan con mayores subidas de precios ante bajadas de las tasas de interés. El entorno de tipos bajos de la última década, más pronunciado en 2020, se ha terminado por convertir de manera muy evidente en un viento de cola para ellos.

Así, lo que los inversores en estas empresas deberían tener presente es que, al margen de todas las atractivas historias sobre el futuro (las megatendencias, la disrupción provocada por las nuevas tecnologías…), actualmente los índices norteamericanos suponen la inversión con mayor duración, es decir, los que reaccionan con mayores subidas de precios ante bajadas de las tasas de interés. El entorno de tipos bajos de la última década, más pronunciado en 2020, se ha terminado por convertir de manera muy evidente en un viento de cola para ellos.

Por lo tanto, es muy posible que ese mejor comportamiento de EEUU frente al resto del mundo se revierta si asistimos en el futuro a un entorno de mayor crecimiento global con una inflación más alta y tipos al alza, pese a que la narrativa del cambio tecnológico en nuestras vidas siga igual de presente. En resumen, dicho entorno sería el favorable para que la inversión de tipo valor (Europa y Japón) superase a la de tipo crecimiento (EE.UU.).

*****************************

En definitiva, la actual situación global ha cocinado con dos ingredientes, la salida de la pandemia y el estallido de la guerra, un plato en el que la sorpresiva y fuerte inflación ha provocado la subida de tipos, lo cual está provocando una situación no vista en mucho tiempo: pérdidas simultáneamente en renta fija y renta variable, siendo dentro de esta última los sectores de crecimiento y tecnológicos, los más castigados.

Afortunadamente para nuestros coinversores (comensales), los gestores (cocineros) de Acacia, tras un 2021 de altas rentabilidades, habían preparado una cartera diversificada (menú) preparada para este entorno, por lo que nuestros Fondos Multiactivo se sitúan entre los mejores por rentabilidad de su categoría en Europa en el transcurso del 2022 (datos a 22 de marzo):

- Acacia Bonomix FI, con una rentabilidad de 0,70%: 2% superior de los Mixtos Conservadores Globales gestionados en Europa.

(19 de 1087 fondos en la categoría de Morningstar EAA FUND EUR CAUTIOUS ALLOCATION – GLOBAL) - Acacia Invermix 30-60 FI, con una rentabilidad de 0,14%: 3% superior de los Mixtos Moderados Globales gestionados en Europa.

(34 de 1195 fondos en la categoría de Morningstar EAA Fund EUR Moderate Allocation – Global) - Acacia Globalmix 60-90 FI, con una rentabilidad de -2,10%: 10% superior de los Mixtos Agresivos Globales gestionados en Europa.

(75 de 725 fondos en la categoría de Morningstar EAA Fund EUR Aggressive Allocation – Global)

¡BUEN PROVECHO!

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023