04 Ene Visión de mercados 2024 – Calendario de Adviento

Cuando se acercan las fechas navideñas éstas suelen traer ciertas tradiciones, una de ellas es el calendario de Adviento que nos ayuda a ir anticipando el día de Navidad. Otra, más mundana, es la visión de mercado para el próximo año elaborada por los analistas, visiones de mercado que también tratan de anticipar lo que sucederá con los activos financieros.

Este año, en Acacia Inversión hemos mezclado ambas tradiciones, y hemos creado un calendario de Adviento para nuestra estrategia de mercado 2024. En ella destacaremos en imágenes y de forma breve aquellos aspectos que consideramos relevantes para nuestras inversiones en el año entrante.

Antes de empezar, debemos indicar que este ejercicio se puede considerar una continuación de lo que ya escribimos tras el verano en Aterriza como puedas – Nuestro análisis del mercado, por lo que si alguno de los lectores quiere una visión más completa le invitamos a leer ambos.

De cara a facilitar la lectura dividiremos las clásicas 24 ventanas en cinco bloques temáticos.

A. INFLACIÓN

La variable macroeconómica que ha marcado la realidad de los ciudadanos y de los mercados financieros en los últimos años. Su evolución ha precipitado las drásticas decisiones de política monetaria que han ido tomando los bancos centrales, las cuales a su vez han marcado el ritmo de los inversores y los mercados…

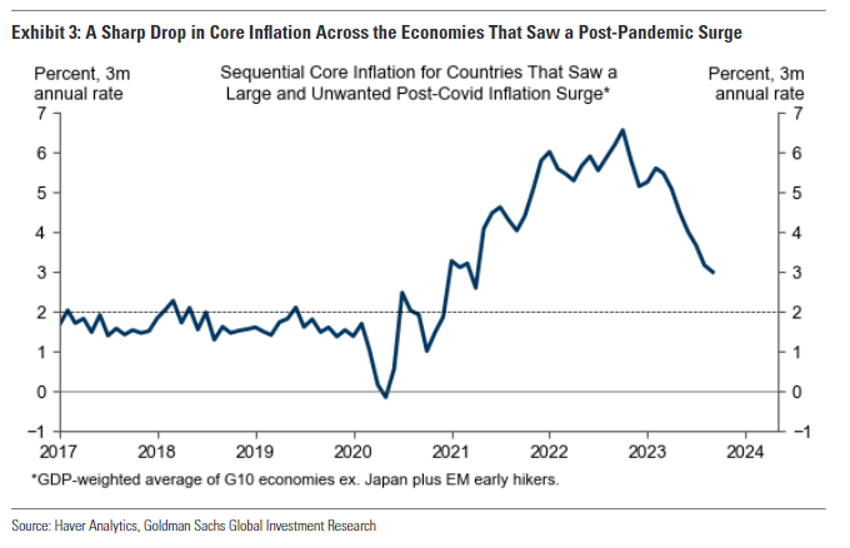

1) INFLACIÓN: FUERTE RELAJO EN EL ÚLTIMO AÑO Y MEDIO

Fuente: Goldman Sachs

Fuente: Goldman Sachs

Tras rozar la deflación en la pandemia, el shock de oferta (paradas de producción y rotura de cadenas de suministro) y las fuertes medidas fiscales y monetarias que sobrestimularon la demanda, provocaron un fuerte repunte de inflación.

Ahora, tras el pico en 2022, la normalización de la producción y el efecto en la demanda de las subidas de tipos de referencia, han devuelto a los precios a la senda del objetivo de los Bancos Centrales del 2%.

2) INFLACIÓN: ¿VOLVERÁ A REPUNTAR O CONTINUARÁ LA TENDENCIA?

Fuente: Societé Generale

Fuente: Societé Generale

Como podemos ver en EE.UU. el elemento clave para que la inflación se convierta en pegajosa (que no se relaje totalmente) es el componente de la vivienda (shelter en el gráfico).

A su vez, y esto sucede a ambos lados del Atlántico, están los llamados efectos de segunda ronda por subidas de salarios, en el caso de que el mercado laboral continuara con su fortaleza. Todo esto hace pensar a cierta parte del mercado que el último tramo de normalización de la inflación (last mile lo están llamando en algunos informes), el que llevaría al nivel de precios del 3% al 2%, puede ser más complicado.

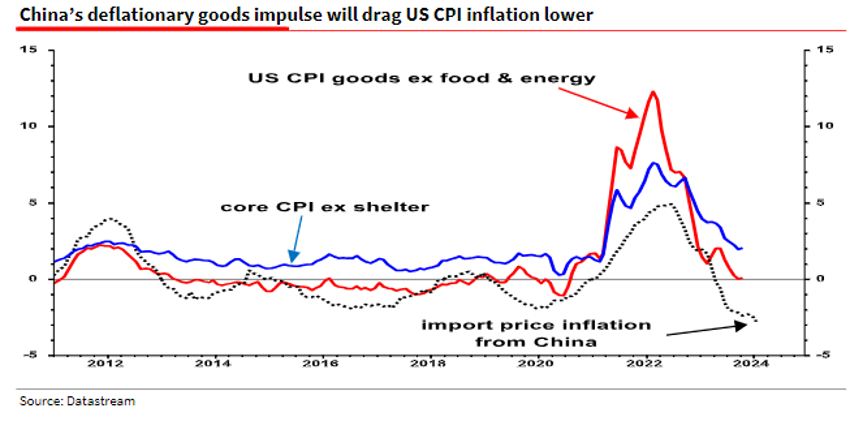

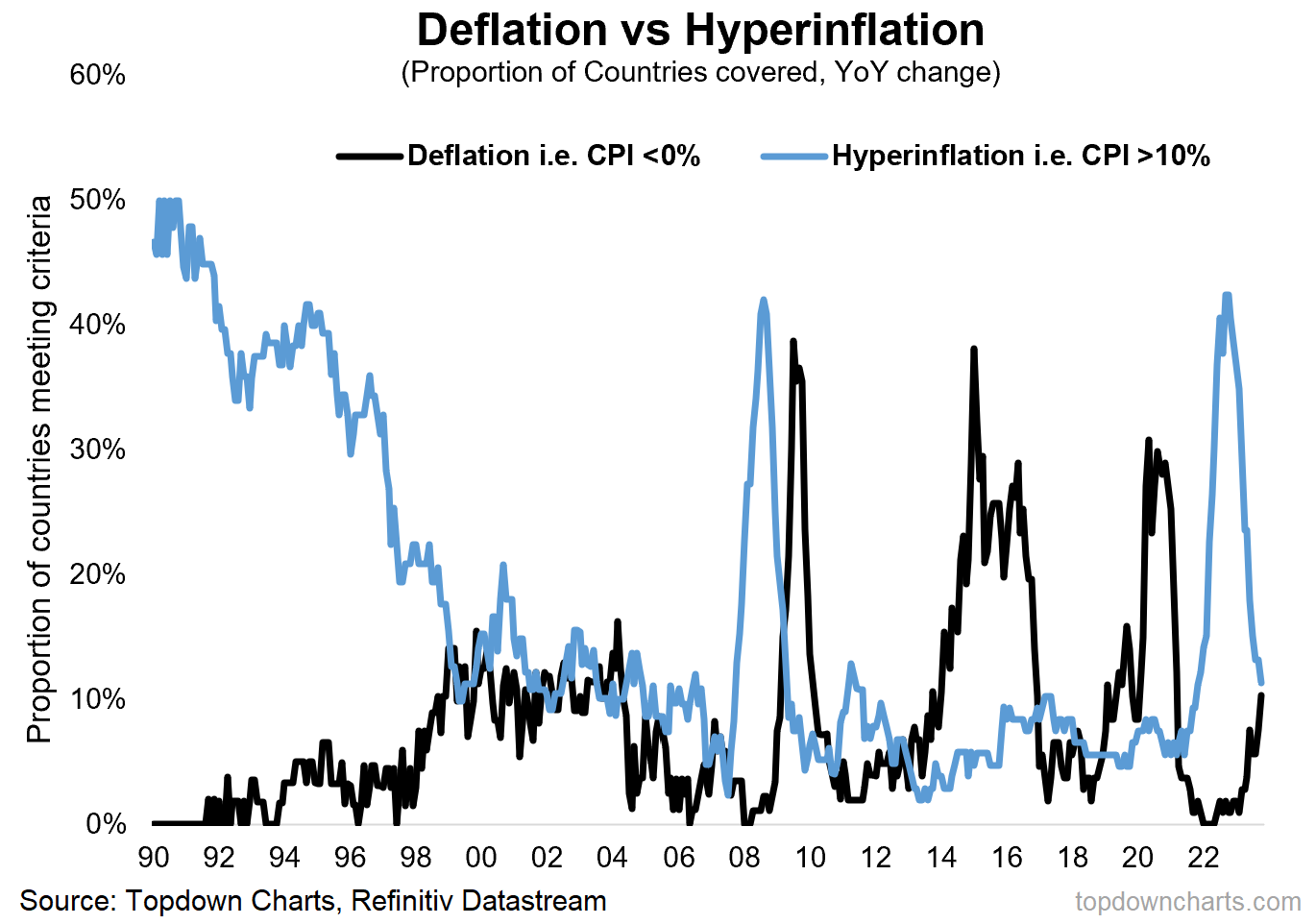

3) INFLACIÓN: ¿Y SI LLEGA LA DEFLACIÓN?

Fuente: Topdown Charts

Pero, por otro lado, algunos indicadores, como los precios de producción (PPIs) que están en terreno negativo, y la deflación que llega desde China pueden estar anticipando una tendencia deflacionista de la que todavía pocos hablan.

En cuanto a China, debemos advertir que, desde que es la fábrica del mundo, siempre que se ha situado en terreno deflacionista (2001 y 2008), esto ha venido acompañado de una recesión a nivel global… Esta vez sería la excepción.

B. POLÍTICA MONETARIA

Si como hemos visto, la inflación está en la senda correcta, los Bancos Centrales habrían logrado su principal misión que es evitar que ésta se consolide. Por tanto, tras un endurecimiento de la política monetaria (alza de tipos y retirada de liquidez) muy agresiva en magnitud y tiempo, lo lógico es pensar que hemos visto los máximos de los tipos de referencia.

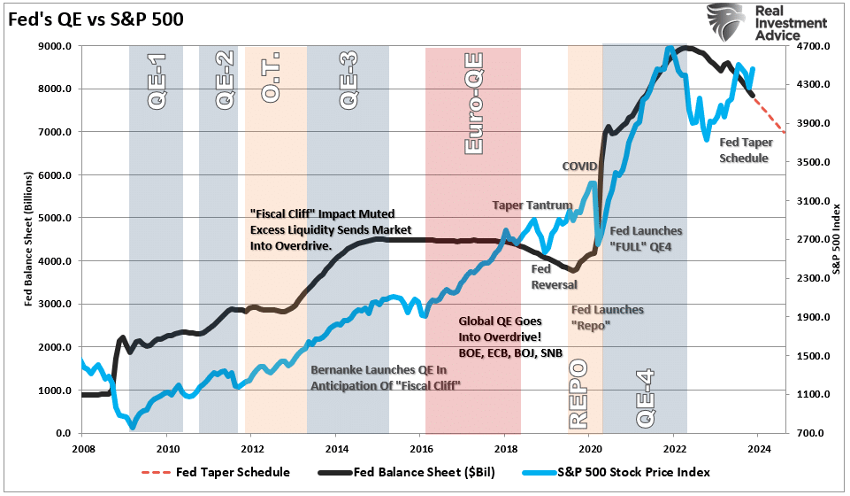

4) POLÍTICA MONETARIA: RETIRADA DE LIQUIDEZ

Fuente: RIA

Fuente: RIA

Nuestra visión cauta de los mercados en buena parte se basaba y se basa en una “lógica inversa”, esto es, si el apoyo de la inyección de liquidez de los Bancos Centrales ha sido un fuerte viento a favor para los mercados, ahora que éstos han comenzado a retirar estímulos, ello debería ser un viento en contra.

Entonces, ¿por qué esta retirada de liquidez no se ha notado en los mercados este año? En primer lugar, porque durante la mini crisis bancaria de marzo los Bancos Centrales reactivaron con urgencia la liquidez. Y la segunda y más importante, porque ese drenaje de liquidez, a diferencia de lo sucedido en 2017-2019, no se está transmitiendo a la economía a través del sistema bancario.

Y por último, porque los gobiernos han seguido incurriendo en fuertes déficits fiscales más propios de una economía en recesión. Una política fiscal que ha contrarrestado los efectos de la política monetaria pero que ha llevado las deudas sobre PIB y los pagos de intereses a niveles nunca vistos.

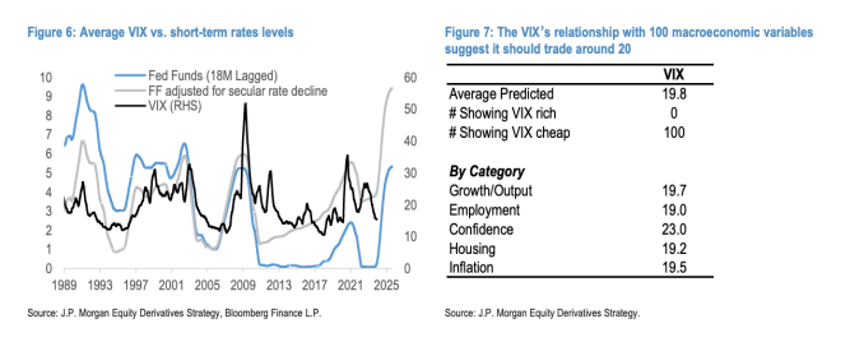

5) POLÍTICA MONETARIA: TRAS LA SUBIDA DE TIPOS, VUELTA DE LA VOLATILIDAD

Fuente: JP Morgan

Fuente: JP Morgan

Como se puede observar en el gráfico, las subidas de tipos de interés no tienen un efecto inmediato en los mercados financieros, sino que de media hay un decalaje de año y medio entre estas subidas y el repunte de volatilidad que, tras permanecer suprimida por las facilidades monetarias, suele volver con fuerza. Esto se produce porque los tipos altos tensionan los mercados, quienes no cuentan ya con la anestesia del dinero fácil.

Actualmente la volatilidad está muy por debajo de donde debería situarse por varios indicadores (niveles de tipos, incertidumbre geopolítica…).

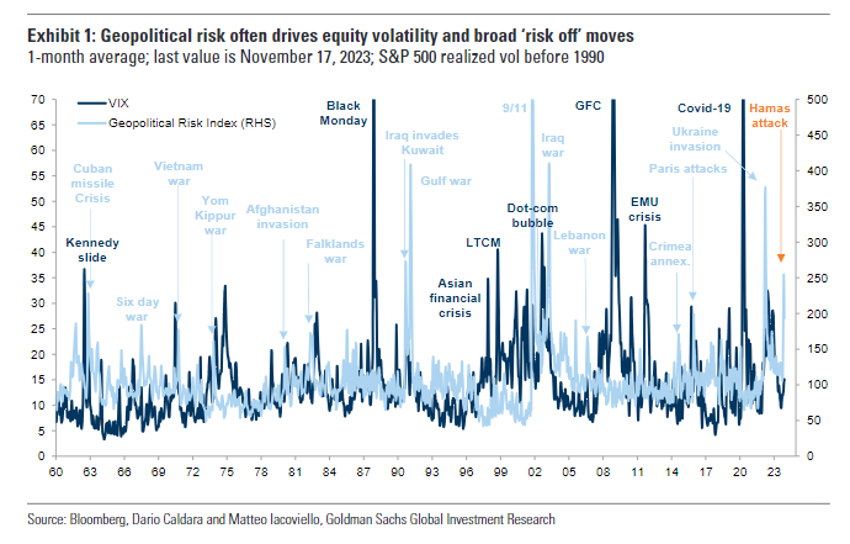

6) VOLATILIDAD: RIESGO GEOPOLÍTICO

Fuente: Goldman Sachs

Fuente: Goldman Sachs

A ese respecto y como detonante de esa vuelta de la volatilidad, no debemos descartar las crecientes tensiones geoestratégicas: la olvidada Ucrania, Gaza, los estrechos del mar Rojo y Ormuz… las cuales hasta el momento son ignoradas por los mercados financieros. Hecho que a su vez es muestra de un mercado complaciente que ignora cualquier noticia que en otro entorno generaría al menos ruido de corto plazo.

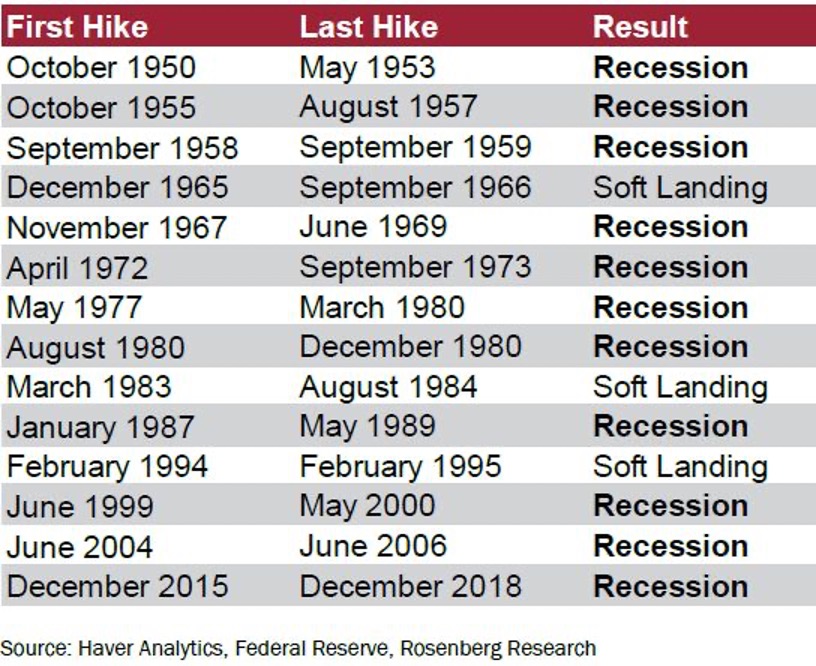

7) POLÍTICA MONETARIA: FIN DE LA SUBIDA DE TIPOS, ¿RECESIÓN?

Fuente: Haver Analytics

Fuente: Haver Analytics

Si la inflación ha hecho pico y la economía empieza a perder fuelle, los Bancos Centrales bajarán tipos, algo que ya ha dejado entrever la Reserva Federal en su reunión de diciembre. Una buena noticia para los mercados que lo han acogido con fuertes subidas, ¿verdad?

Un par de puntos para la reflexión:

- De los últimos 14 ciclos de subidas de tipos, 11 acabaron causando una recesión. Los recortes de tipos de la Fed tras un ciclo de subidas, el tan cacareado «dovish pivot» rara vez ha sido una buena noticia para los mercados de valores.

- Pero no todos los ciclos de ajuste han terminado en recesión, fueron excepciones notables las ocurridas a mediados de los años 1980 y mediados de la década de 1990 (soft landing).

Por tanto, no se puede afirmar que llegará una recesión y menos aún la magnitud de la misma, pero los antecedentes hacen pensar que hay más probabilidades de que llegue a que no lo haga.

C) CICLO ECONÓMICO

Llegados a este punto, aunque los Bancos Centrales empiecen a relajar las condiciones (como ya ha adelantado que lo hará la Reserva Federal), habrá que ver si los efectos ya causados durante este año y medio de endurecimiento de las condiciones financieras han sido suficientes para que llegue una recesión.

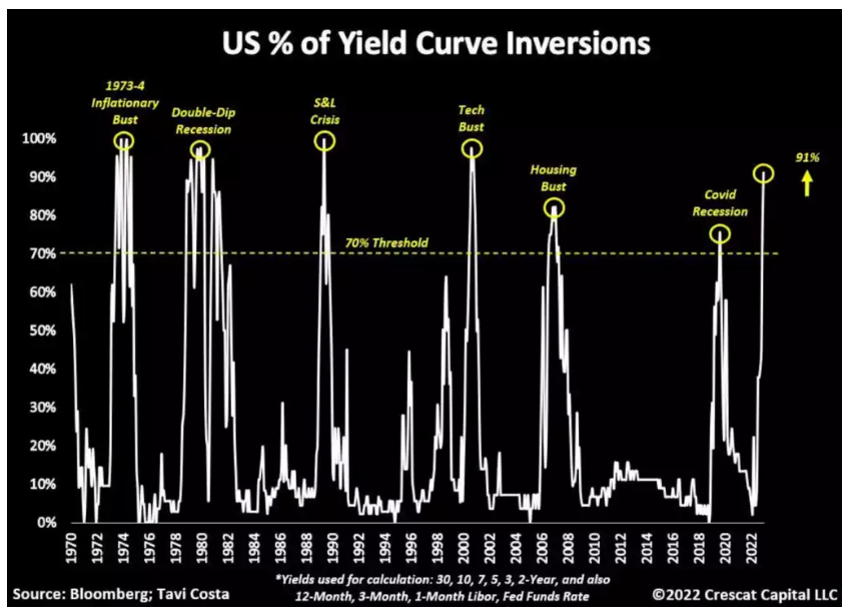

8) CICLO ECONÓMICO: CURVA INVERTIDA

Fuente: Crescat Capital

Fuente: Crescat Capital

Una curva invertida (el corto plazo renta más que el largo) es señal de que la política monetaria está siendo demasiado estricta. Las empresas y hogares se enfrentan a unas condiciones crediticias endurecidas y, por lo tanto, reducen su endeudamiento. Lo que acaba suponiendo, con cierto desfase temporal (el “long and variable lag” del que hablaba Milton Friedman), que la economía se desacelere.

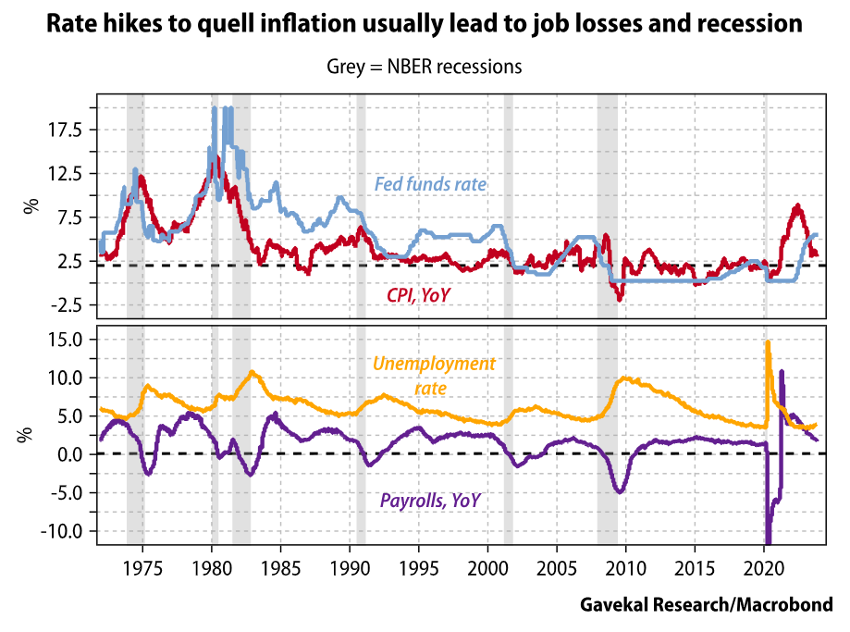

9) CICLO ECONÓMICO: EL EMPLEO ES CLAVE

Fuente: Gavekal

Fuente: Gavekal

Así, como hemos visto hasta ahora, la pregunta más importante para los inversores en 2024 es si el endurecimiento de la política de la Reserva Federal desde marzo de 2022 (pese al último cambio de discurso que deja entrever bajadas de tipos) conducirá a una recesión en Estados Unidos o no (soft landing).

Para ello, será clave observar su mercado laboral: la característica definitoria de una recesión es una caída del empleo total y un aumento de la tasa de desempleo.

Cualquier disminución en las nóminas totales (Payrolls), con un crecimiento anual de las nóminas (Payrolls YoY) volviéndose negativo, será una señal de recesión preocupante (en el gráfico superior atravesando la línea de puntos).

Esto se debe a que la caída de las nóminas representa una pérdida total de ingresos para los trabajadores afectados, lo que tiene un gran impacto en el poder adquisitivo que a su vez impacta de pleno en el consumo, el mayor motor de crecimiento de la economía estadounidense.

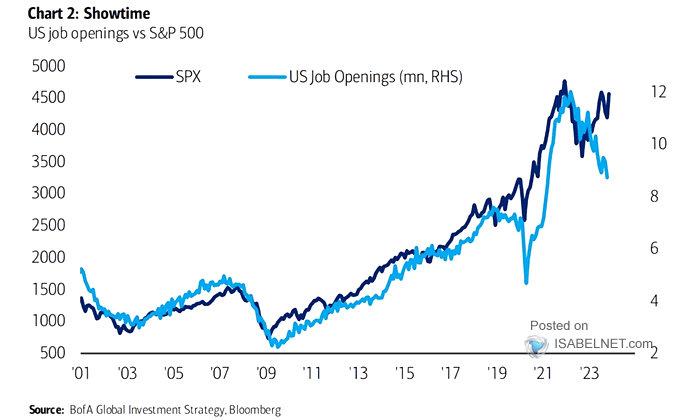

10) CICLO ECONÓMICO: SI EL EMPLEO ES CLAVE, EL MERCADO ¿NO ESCUCHA O ADELANTA UNA NUEVA REALIDAD?

Fuente: Bank of America

Fuente: Bank of America

En ese sentido, este gráfico es relevante, pues en él se muestran las nuevas vacantes de empleo generadas en EE.UU. y su evolución con respecto a la bolsa (el índice S&P 500).

A primera vista, se puede efectuar una lectura negativa, porque se ha roto la vinculación histórica entre ambas. Aunque hay quien, al contrario, argumenta que el mercado bursátil precisamente está anticipando la bajada de tipos a la que se vería abocada la Reserva Federal por ese debilitamiento del mercado laboral.

Por otro lado, se podría argumentar en positivo que el trabajo simplemente está volviendo a condiciones más normales frente al sobrecalentamiento postpandemia o el efecto en la productividad de la Inteligencia Artificial.

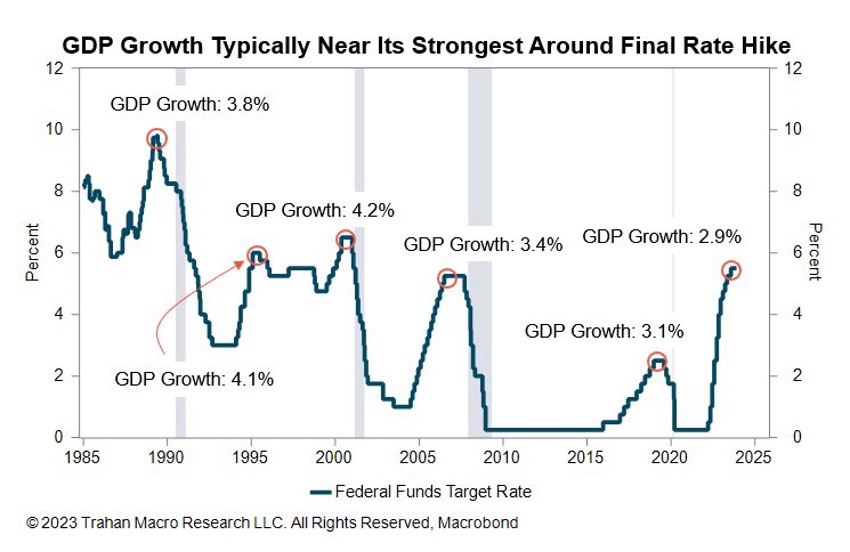

11) CICLO ECONÓMICO: ¿RECESIÓN? SI HASTA AHORA LA ECONOMÍA NO PARA DE MOSTRAR RESILIENCIA FORTALEZA Fuente: Trahan Macro Research

Fuente: Trahan Macro Research

Llegados a este punto, debemos recordar que mirando la historia es completamente normal que a la economía le vaya bien al final de un ciclo de subida de tipos de la Reserva Federal. De hecho, el crecimiento del PIB real ha promediado el 3,7% al final de los últimos cinco ciclos de ajuste. En definitiva, lo habitual es pensar que “esta vez es diferente” y que el soft landing se ha logrado, aunque ya hemos visto que esto último sucede en un menor número de ocasiones.

La economía norteamericana creció a un ritmo ligeramente más lento en el tercer trimestre, si bien todavía está creciendo a buen ritmo. Pero debemos recordar que los datos de PIB son indicadores económicos que reflejan lo que ya ha sucedido, no lo que puede estar por llegar.

12) CICLO ECONÓMICO: INDICADORES ADELANTADOS

De este modo, y aunque la economía hasta ahora está dando síntomas de robustez, los indicadores adelantados anticipan una economía más débil. Asimismo, esto suele suponer unos mercados financieros en corrección. Unos mercados que también en este caso se han desvinculado… ¿Quién tendrá la razón?

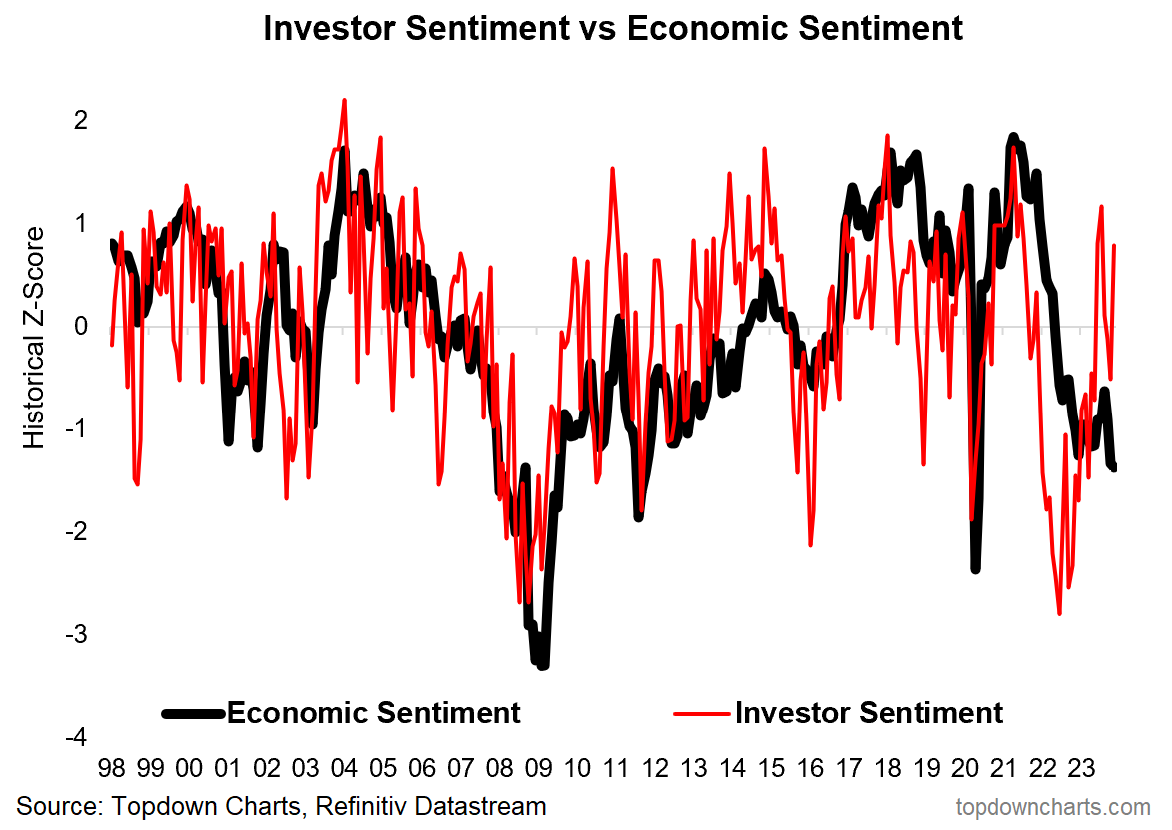

13) CICLO ECONÓMICO: ¿INVERSORES DESPEGADOS DE LA REALIDAD?

Fuente: Topdown Charts

Fuente: Topdown Charts

Así, y en definitiva, existe una discrepancia entre el sentimiento de los inversores (los mercados financieros) y el sentimiento económico: según los últimos datos el primero ha vuelto a alcanzar niveles de optimismo extremo… mientras que el segundo (una media de las encuestas de consumo, pequeñas empresas, manufacturas, servicios y vivienda) sigue profundamente deprimido. Esa discrepancia o “mandíbula” que se ha abierto deberá cerrarse, ya sea porque los mercados corrigen ante una recesión o porque la economía sigue fuerte, como anticipan los mercados.

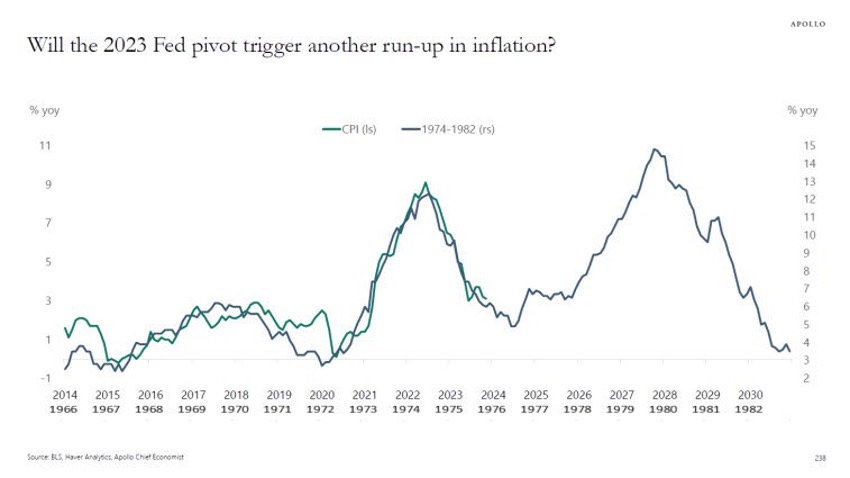

14) CICLO ECONÓMICO: DOVISH PIVOT

Fuente: Haver Analytics

Comenzamos a escribir este artículo a finales de noviembre y habíamos planeado publicarlo antes de Navidad, pero el inesperado cambio de discurso de la Reserva Federal en diciembre (quien apenas una semana antes de su reunión descartaba bajadas de tipos para finalmente discutirlas abiertamente en ella) anticipó parte de los movimientos que desde Acacia Inversión esperábamos para el 2024, en cuanto al movimiento de los tipos de interés a largo plazo.

En cierto modo, también ha modificado las perspectivas macroeconómicas que habíamos trazado hasta aquí, ya que, aunque la pista de aterrizaje para un soft landing sigue siendo muy estrecha, la mencionada reunión de la Fed ha reducido el riesgo de una recesión en los próximos trimestres gracias a la consiguiente flexibilización de las condiciones financieras.

El problema es que esto ha aumentado el riesgo de una segunda ola de inflación (al estilo de la que se produjo en los años 70, paralelismo que se aprecia en el gráfico), que para nosotros parecía descartada. Y un resurgimiento de la inflación resultaría en última instancia en una recesión más profunda de la que pensábamos originalmente, en la que la economía simplemente continuaba desacelerándose.

D. LOS MERCADOS FINANCIEROS

Afrontamos las últimas 10 ventanas, donde trataremos de arrojar luz sobre las consecuencias de lo hablado hasta ahora para los activos financieros:

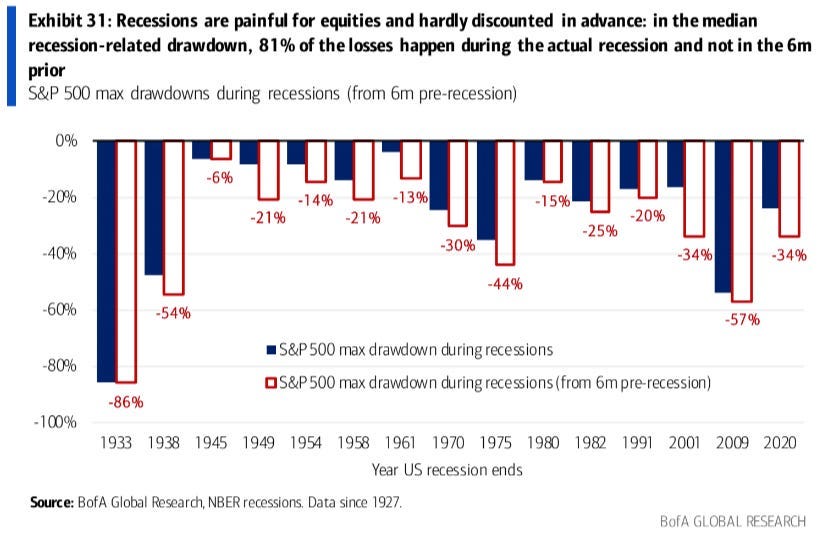

15) MERCADOS FINANCIEROS: RECESIÓN = CORRECCIÓN DE LA RENTA VARIABLE DIFÍCIL DE ANTICIPAR

Fuente: Bank of America

Fuente: Bank of America

Como hemos apuntado hasta ahora, los ciclos restrictivos de política monetaria no suelen traer habitualmente buenas noticias para las economías, pero éstas y los inversores, suelen ignorar las señales hasta el último momento.

Este gráfico compara la caída de las acciones durante las recesiones (las barras de color azul oscuro) frente a la caída incluyendo un período de 6 meses antes de la recesión. En su mayor parte, las barras tienen la misma profundidad… en otras palabras, la mayor parte del dolor se produce durante la recesión. La conclusión de esto es que los mercados básicamente ignoran el riesgo de recesión hasta que es imposible ignorarlo.

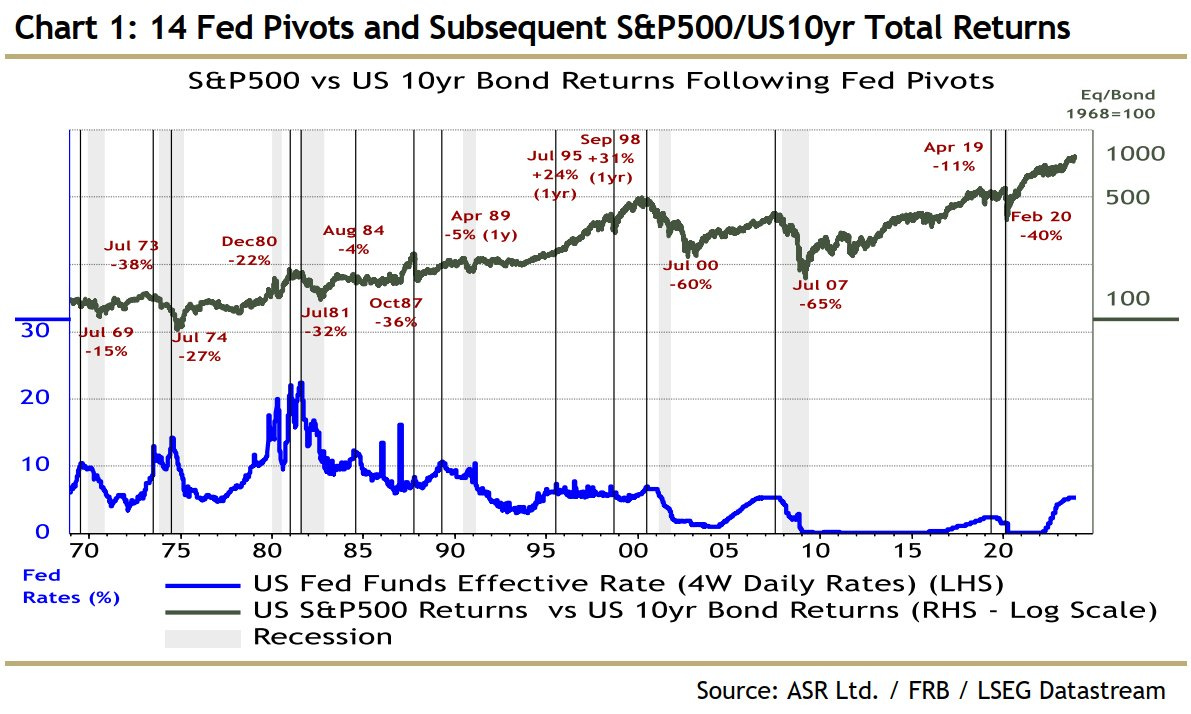

16) MERCADOS FINANCIEROS: FIN DE LA SUBIDA DE TIPOS, ¿BOLSA O BONOS?

Fuente: ASR

Fuente: ASR

Por otro lado, si estamos ante el final del ciclo de subidas de tipos, es posible que las acciones no sean el mejor activo para estar invertido. Los últimos picos de los tipos de la Reserva Federal presagiaron un punto de inflexión en el ciclo de rentabilidad relativa de las acciones frente a los bonos. Aunque parte de ese recorrido ya lo hemos visto, anticipado con el cambio de discurso de Jerome Powell (dovish pivot).

Este gráfico traza la trayectoria de las acciones frente a los bonos cuando la Reserva Federal giró su política monetaria hacia los recortes de tipos. Por lo general, un cambio de estas características hace que la relación acciones/bonos baje (estos últimos lo hacen mejor) lo que conceptualmente tiene sentido: los tipos más bajos son buenos para los bonos (suben en precio), y a menudo son una respuesta a un crecimiento más débil (malo para los resultados empresariales y el sentimiento de mercado: las acciones bajan).

Desde una perspectiva de selección de activos (construcción de carteras), si se cree que la Fed empezará con los recortes de tipos (como ha dejado intuir), las probabilidades históricas favorecen la infraponderación de las acciones y la sobreponderación de los bonos.

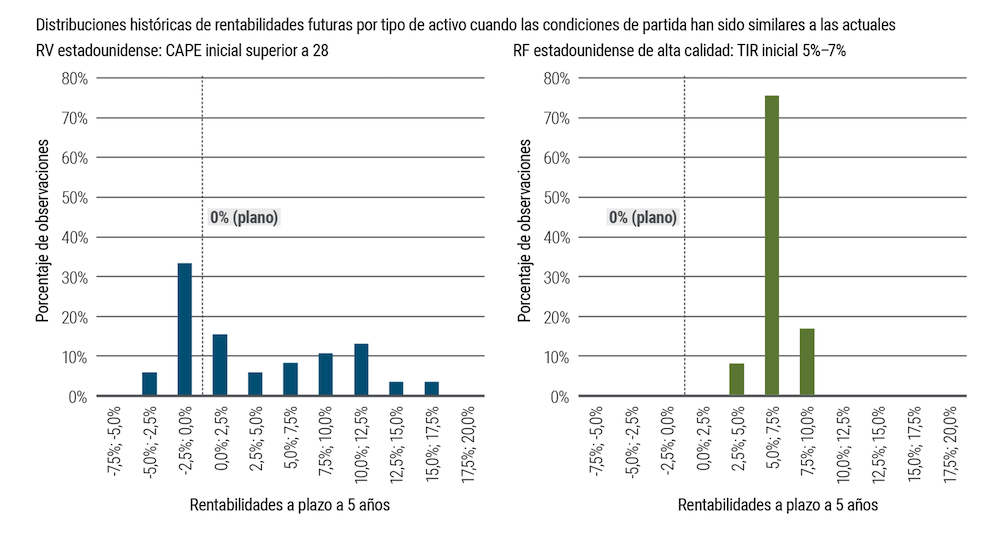

17) MERCADOS FINANCIEROS: ¿BOLSA O BONOS? VALORACIÓN

Fuente: Pimco

Fuente: Pimco

Al margen de hacer escenarios futuros, y aunque no son un indicador perfecto, los niveles de partida de los rendimientos de los bonos o de los múltiplos de renta variable nos dan pistas sobre las rentabilidades futuras.

El gráfico muestra que, de media, los niveles de rendimiento que ofrece actualmente la renta fija de alta calidad han venido seguidos de rentabilidades superiores a largo plazo (típicamente, un atractivo 5%–7,5% en los cinco años posteriores), mientras que el nivel actual de la ratio CAPE (precio-beneficio ajustado al ciclo) suele asociarse a un peor comportamiento relativo de la renta variable a largo plazo.

Además, históricamente, la renta fija ha proporcionado estos niveles de rentabilidad de forma más consistente que la renta variable, como refleja una distribución más estrecha (más «normal») de las rentabilidades. Como llevamos diciendo desde hace tiempo, ¿por qué complicarse si podemos optar a rentabilidades muy atractivas sin apenas riesgo?

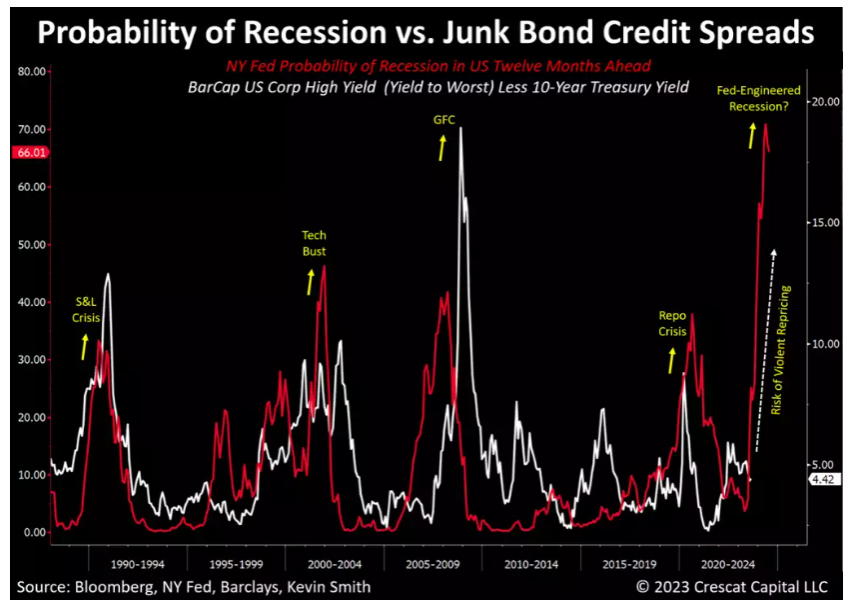

18) ¿DÓNDE INVERTIR EN RENTA FIJA? TESOROS, CRÉDITO, HIGH YIELD…

Fuente: Crescat Capital

Fuente: Crescat Capital

Pero no cualquier Renta Fija, el crédito más agresivo tampoco funcionaría en ese entorno porque los diferenciales de crédito se amplían, perjudicando su valoración.

Idea en consonancia de nuestra construcción de carteras basada en la antifragilidad y no en la descorrelación. El crédito descorrelaciona hasta que llega el momento crítico en el que más lo necesitas, la recesión, y falla.

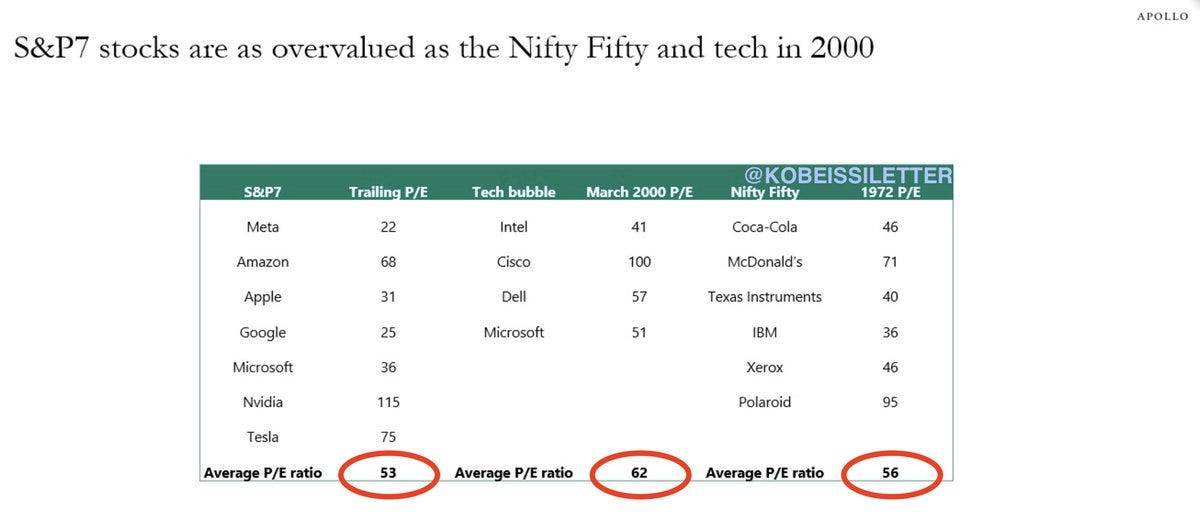

19) MERCADOS FINANCIEROS: ¿TECNOLOGÍA EE.UU.?

Fuente: Apollo

Fuente: Apollo

Las 7 magnificas (Apple, Amazon, Google, Facebook, Microsoft, Tesla y Nvidia) tienen unas (sobre)valoraciones equivalentes a las de las Nifty Fifty en los años sesenta o la tecnología en el 2000. Todos sabemos cómo acabó aquello.

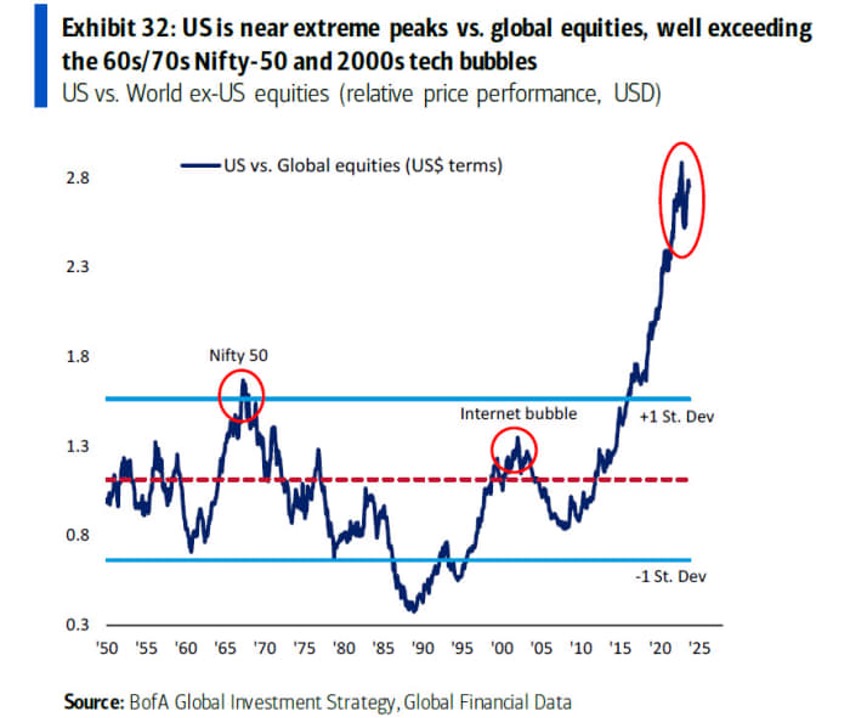

20) MERCADOS FINANCIEROS: ¿BOLSA DE EE.UU.? ¿O RESTO DEL MUNDO?

Fuente: Bank of America

Fuente: Bank of America

Estas valoraciones se deben a que EE.UU. ha tenido un comportamiento relativo frente al resto del mundo que hace palidecer el de las Nifty Fifty en los años sesenta o la tecnología en el 2000.

Así, no podemos afirmar que toda la bolsa esté cara, existen regiones (Europa, Japón, Emergentes…) y sectores/estilos (Value, defensivas…) con valoraciones atractivas.

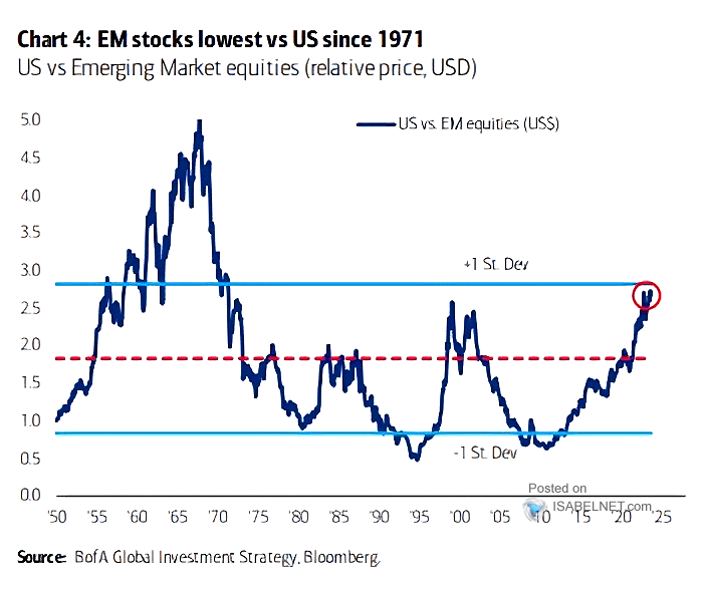

21) MERCADOS FINANCIEROS: ¿EMERGENTES O DESARROLLADOS?

Fuente: Bank of America

En el caso concreto de los países emergentes nos encontramos en niveles de valoración relativa no vistos desde los años 70s donde esos países realmente eran emergentes. El gran culpable de esa valoración relativa es China (el mayor peso en esos índices) que tras varios años de disparos en el pie (políticas antimonopolio tecnológico o durante la pandemia y su posterior salida) tienen la presión de los inversores internos y externos para que las autoridades tomen medidas contundentes que devuelvan la confianza en su economía.

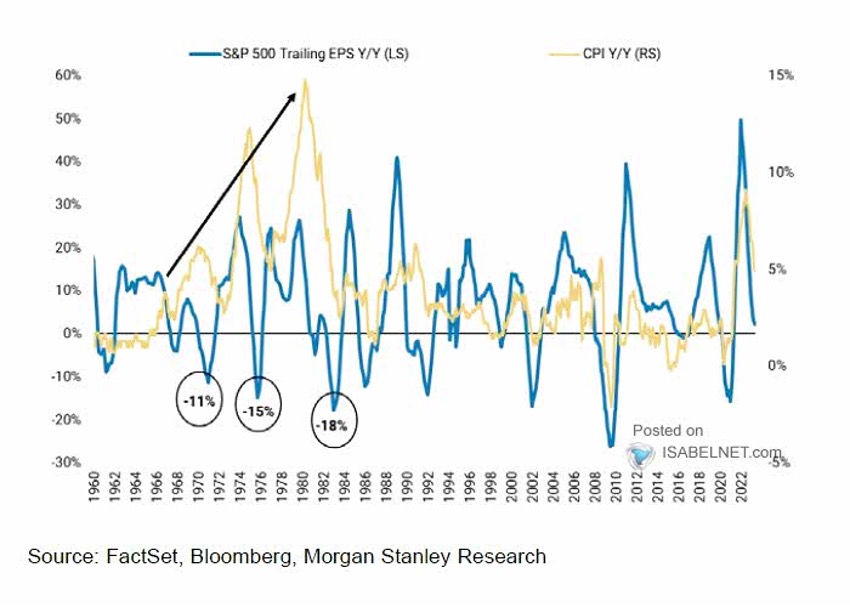

22) MERCADOS FINANCIEROS: MENOS INFLACIÓN, SIN CRECIMIENTO, BAJADA DE BENEFICIOS

Fuente: FactSet

Fuente: FactSet

Es mucho más fácil para el mercado valorar el impacto de la política monetaria que el impacto de las tendencias de la inflación en los ingresos y los márgenes de las empresas. El mercado ya cometió un error similar en 2022 al fijarse excesivamente en el impacto de la subida de los tipos de interés como un factor negativo, pero minusvalorando el impacto positivo de la inflación sobre las ganancias.

El riesgo podría ser el opuesto para 2024, pues la alegría de los recortes de los tipos de interés no está haciendo ver que con una economía que apenas crece o decrece, el volumen de ventas no va a aumentar y por otro lado los precios van a decrecer o no aumentar al mismo ritmo, por lo que los beneficios, que son nominales (cantidad x precio) difícilmente superarán las expectativas de los inversores. En conclusión, los resultados ahora sí que podrían empezar a decepcionar.

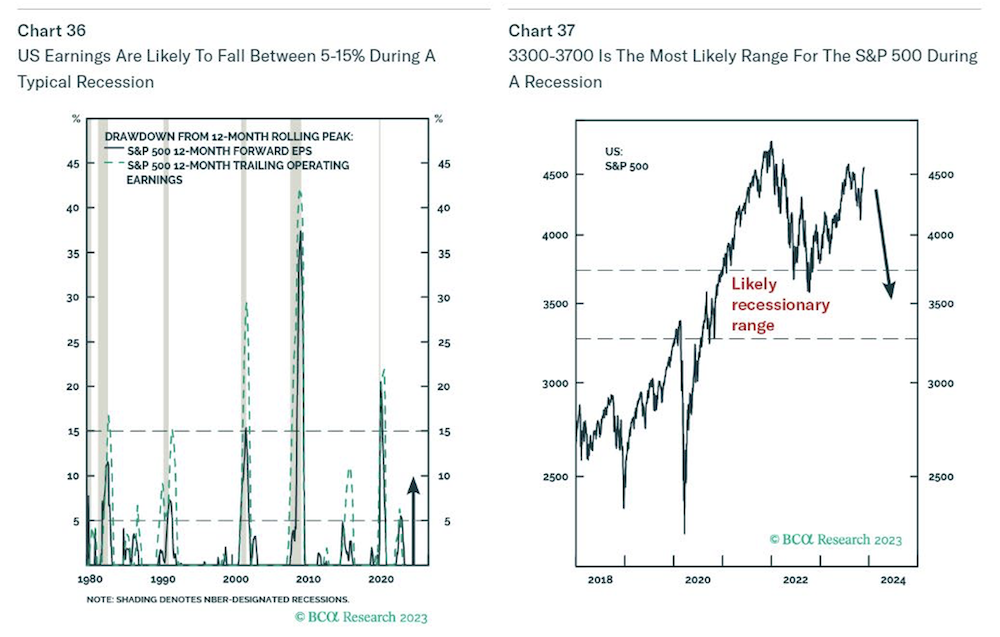

23) MERCADOS FINANCIEROS: ¿BOLSA? RECORTE DE BENEFICIOS

Fuente: BCA Research

Fuente: BCA Research

Ya sea por lo visto en la ventana anterior o por si llegara un frenazo económico debemos vigilar las ganancias empresariales. Los beneficios caen típicamente entre un 5% y un 15% en una recesión, lo que nos llevaría a un rango entre 3300/3700 del S&P500, es decir a una caída del 25% desde los niveles actuales.

E. EL POSICIONAMIENTO DE LOS FONDOS MULTIACTIVO DE ACACIA

Llegamos a la ventana final, haciendo un símil con el calendario de Adviento, el momento en el que desenvolvemos el turrón, en nuestro caso en el que desvelamos nuestro posicionamiento. No vamos a desvelar grandes novedades con respecto a lo que hicimos público en septiembre. Como la mayoría de nuestros lectores saben, somos una entidad de ir sembrando poco a poco y no de dar grandes bandazos en la gestión.

24) ¿DÓNDE ESTAMOS INVIRTIENDO?

Por eso es relevante repasar lo que indicábamos en el mencionado artículo Aterriza como puedas – Nuestro análisis del mercado:

Por eso es relevante repasar lo que indicábamos en el mencionado artículo Aterriza como puedas – Nuestro análisis del mercado:

Tras arrancar el año positivos en Bolsa (con un enfoque contrario al del consenso del mercado), hemos ido plegando velas, fundamentalmente haciendo coberturas que nos llevarían a mínimos de exposición de renta variable si hubiera una corrección de aquí a los próximos meses.

Las razones detrás de esta decisión: Por un lado, la fuerte subida del mercado, especialmente de las empresas tecnológicas de EE. UU. que vuelven a cotizar a múltiplos caros. Por otro lado, debido a la decreciente liquidez y por último por el riesgo de recesión (siendo éste el peor de los escenarios para los activos de riego).

Asimismo, nuestra querencia a comprar mercados baratos y castigados nos ha sesgado hacia Europa, y como consecuencia de ello a compañías de sesgo value, que claramente se han quedado por detrás.

Como cobertura ante un posible frenazo económico, teniendo como escenario que la inflación ha hecho pico y posiblemente los tipos también… hemos construido una posición en bonos ultralargos de EE. UU. (riesgo de duración), un activo anti frágil que debería servirnos de refugio si la situación macro empeora y que además nos paga un cupón claramente por encima del 4%.

Por último, tenemos una posición relevante en China, tanto en Renta Fija Gubernamental en yuanes (esta posición también, al igual que los bonos del Tesoro de EE. UU., como activo anti frágil o de cobertura) como en Bolsa, fundamentalmente en tecnología, por las muy atractivas valoraciones.

En resumen, Bolsa Europea, Bonos del Tesoro a 20 años en EE. UU. y Activos Chinos (Bonos y Acciones) son (junto al oro, que es una posición troncal en nuestras careras) nuestros posicionamientos principales, los cuales este año no están funcionando. Esto ha provocado que, aunque hayamos leído bien el partido en nuestra visión macro (como se puede comprobar en los artículos antiguos que han ido sembrando el presente comentario… nuestros fondos no estén teniendo un año brillante, como lo fueron los tres últimos.

Recordamos a Coinversores y lectores que ya hemos vivido situaciones similares, como cuando nuestra duración negativa en Europa, nuestro fuerte posicionamiento inflacionista (ambas posiciones que fuimos construyendo paulatinamente) y la decidida toma de riesgo con las fuertes caídas de 2020 por la pandemia… nos perjudicaron momentáneamente. Si bien es cierto que todas esas posiciones fueron claves en conseguir los buenos resultados de los últimos años, los cuales nos han llevado a estar entre las 5 mejores Gestoras de España según Morningstar. Siendo la cuarta con datos a cierre de junio.

El sorpresivo giro de la Reserva Federal, en nuestro caso sorpresivo no por no esperado, sino por su pronta llegada y por las causas de la misma (pues no se ha roto nada en la economía que lo requiera), ha provocado que parte de esa rentabilidad potencial haya llegado en apenas un mes. De ahí la fuerte revalorización de nuestros fondos de multiactivo los meses de noviembre y diciembre.

La parte positiva es que sólo ha llegado una parte de esa rentabilidad potencial porque, aunque hemos reducido nuestra exposición a deuda a largo plazo de EE.UU. de un máximo de un 25% al 15% actual, sigue siendo una posición relevante.

Asimismo, hemos aprovechado que la renta fija conservadora (corto plazo y de calidad crediticia) ofrece rentabilidades no vistas en una década, para seguir ahondando en el activo, sin asumir grandes riesgos de crédito.

Por otro lado, mantenemos una posición neutral en Bolsa (en el rango medio de la exposición posible) a la que añadimos una cobertura en Renta Variable por nuestra visión cauta con respecto al activo, por esas dudas sobre el ciclo económico. Esta nos llevaría a niveles mínimos de exposición en caso de una corrección bursátil y tiene vigencia a lo largo de 2024.

Por lo demás, seguimos teniendo posición en aquellas bolsas que nos parecen más atractivas por valoración: Europa, Japón, Emergentes, China, mineras de oro, pequeñas compañías, defensivas, energías renovables …

Por último, cabe destacar nuestra posición en materias primas (oro, cobre, …) como protección ante una reaceleración de la inflación.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023