07 Sep Aterriza como puedas – Nuestro análisis del mercado

La maravillosa película de humor de los años 80s que da título al comentario de hoy no la empleamos como referencia a la vuelta de vacaciones que muchos de nosotros estamos sufriendo, sino como guiño a esa pregunta clave que ha marcado el escenario inversor de este año y probablemente marcará lo que puede llegar en los próximos meses:

La maravillosa película de humor de los años 80s que da título al comentario de hoy no la empleamos como referencia a la vuelta de vacaciones que muchos de nosotros estamos sufriendo, sino como guiño a esa pregunta clave que ha marcado el escenario inversor de este año y probablemente marcará lo que puede llegar en los próximos meses:

¿Hard landing o soft landing? (¿Aterrizaje duro o aterrizaje suave?)

En jerga financiera, dicha cuestión se refiere a la capacidad/habilidad de los bancos centrales en esa difícil tarea de hacer un ajuste fino en la política monetaria, suponiendo el menor impacto posible en el empleo y en el crecimiento económico. En definitiva, hace referencia a la duda sobre si serán capaces de enfriar la economía en su punto justo con el objetivo de acabar con la inflación, pero sin hacerla descarrilar: un aterrizaje suave lleva a un escenario ideal (también conocido como Goldilocks) en el que la economía sigue funcionando mientras la inflación se relaja. Por otro lado, el aterrizaje duro es esa situación en la que la crisis de crecimiento hace su aparición.

I) Analicemos la maniobra de aproximación: ¿Qué ha ocurrido hasta ahora?

A) Aunque durante el último año y medio (desde el arranque de 2022) todo lo que se ha escuchado es que la economía estaba a un trimestre de una recesión y las empresas a un trimestre de una contracción de beneficios, ruido que se intensificó a finales del año pasado… Una de las grandes sorpresas de este 2023 es que esa crisis tan vaticinada por medios y analistas [les invito a repasar nuestro artículo de Visión de mercados 2023: Noticias de segunda mano (Second Hand News)] y la consecuente corrección bursátil, no ha aparecido (¿se acuerdan de ese mantra de que las oportunidades de inversión aparecerían en la segunda mitad del año?)

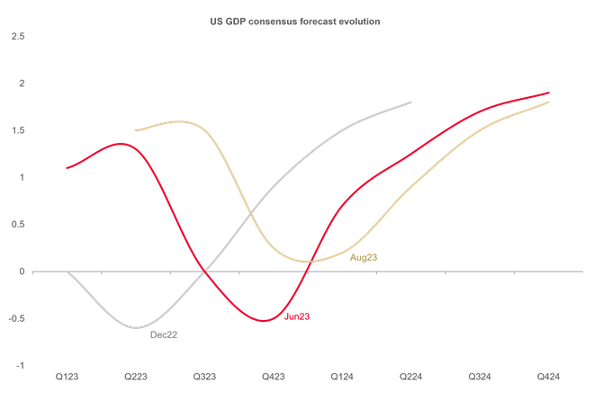

En el siguiente gráfico podemos apreciar cómo el consenso de los analistas ha ido en primer lugar retrasando la llegada de la crisis: en diciembre del 22 (en gris) se esperaba en el segundo trimestre de este año (Q223) y ya en junio de este 2023 (en rojo) se auguraba para finales de año (Q423)… y en estos momentos (en crema) en cambio se descarta la contracción económica, por lo que podemos deducir que el mercado se decanta por el mencionado escenario de Soft Landing.

Fuente: Societé Generale

Fuente: Societé Generale

La realidad es que la economía ha sido resistente (por no utilizar la similar palabra tan de moda) especialmente apoyada por el consumo y el mercado laboral:

- La economía estadounidense ha añadido más de 1,8 millones de nuevos puestos de trabajo hasta julio, con un promedio de 258.000 al mes. Llevando su tasa de desempleo al 3,5% ¡su nivel más bajo en más de 50 años!

- El desempleo en la Unión Europea fue del 6,4% en julio y rompió un nuevo récord histórico.

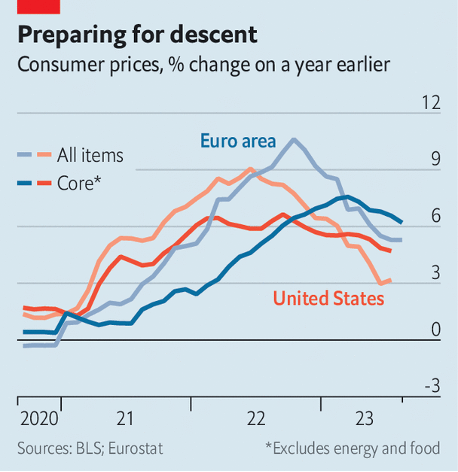

B) A su vez, y pese a lo que muchos analistas profetizaban [pueden volver al mencionado artículo de visión de mercados de Acacia para ver que no nos encontrábamos en ese campo] la inflación tampoco ha permanecido alta al estilo años 70s. Y aunque la sensación que nos traslada en Europa la cesta de la compra es otra, debemos fijarnos especialmente en EE. UU. que fue quien inició antes el proceso inflacionista y de subida de tipos (ya que como casi siempre, aquí vamos a su rebufo), donde poco a poco se ha ido relajando hasta los niveles actuales (3,0%) ya cercanos a los niveles objetivo de la Reserva Federal (2,0% de media). Todo ello se puede comprobar en el siguiente gráfico.

Fuente: The Economist

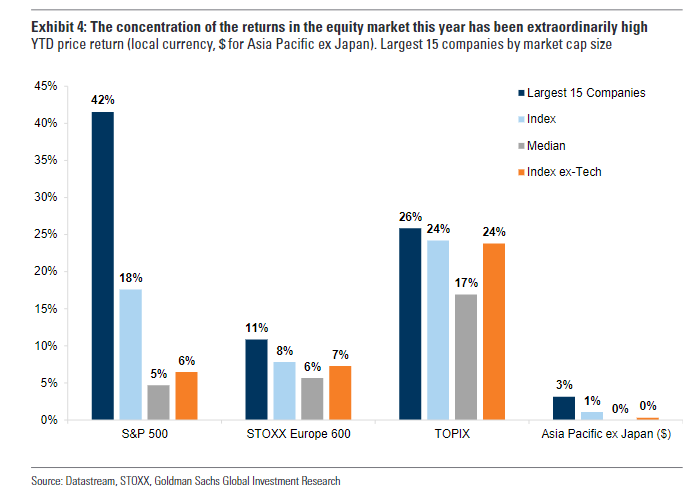

C) Ambos datos (no crisis o crecimiento e inflación) nos han llevado a que nos encontremos ante la situación ideal para los mercados: el antes mencionado Goldilocks, economía creciendo con el alza de precios moderándose, de ahí el buen comportamiento de la mayoría de índices bursátiles en este año. Aunque esto último con matices, ya que han sido unos pocos valores/sectores los beneficiados de este buen comportamiento, como comentábamos en nuestro artículo de mercados previo al verano El Cinexin. En concreto, aquellas acciones con sesgo más tecnológico y vinculadas a la tan de moda Inteligencia Artificial, principalmente las famosas FAANG + NVIDIA, como se puede ver en el siguiente gráfico:

Fuente: Goldman Sachs

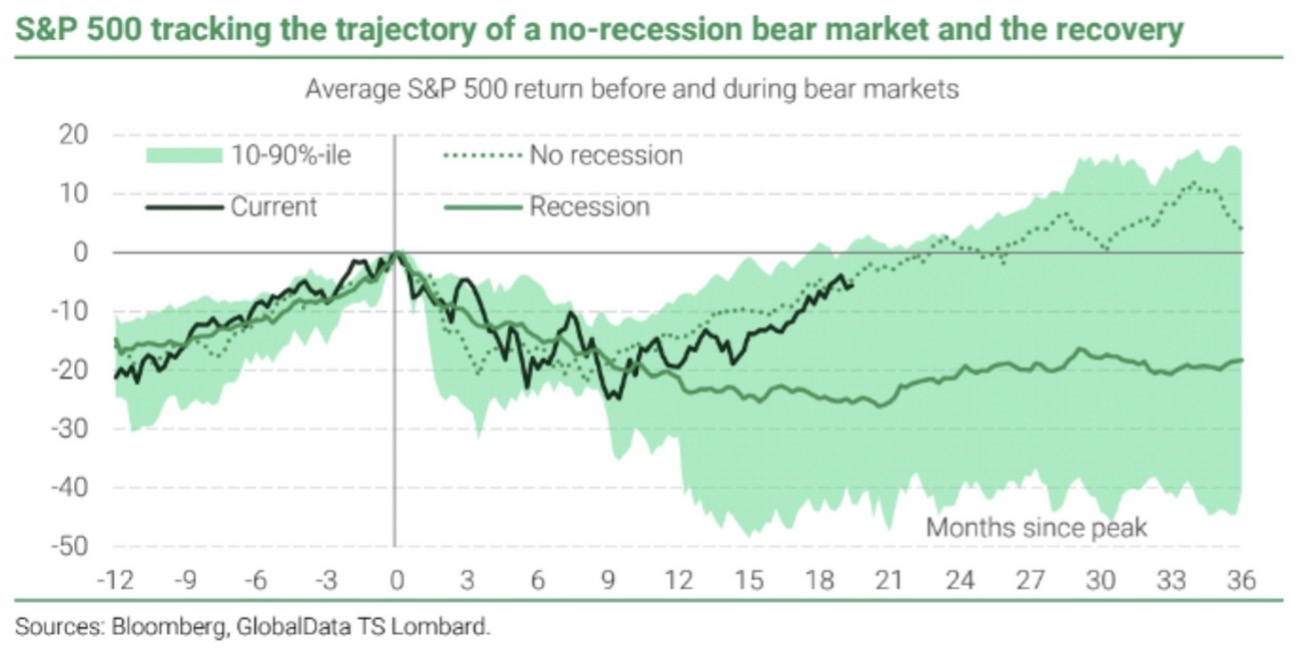

La situación ideal comentada anteriormente se corrobora en el siguiente análisis, en el que se analizan caídas y recuperaciones bursátiles, diferenciando entre dos grandes grupos, si hay recesión (━ línea verde sólida) o si no la hay (— línea verde punteada) y en negro el actual ciclo. Lo más destacado es que el mercado ha estado evolucionando como si no hubiera recesión, ni siquiera posibilidad de que aparezca. Permítanme repetirlo, el mercado básicamente ha descontado que no hay posibilidad de recesión. Y como hemos visto, hasta ahora la economía ha resistido. Pero ¿y si esto cambia? Atendiendo al análisis de TS Lombard, el mercado podría descender un 20% hasta situarse de nuevo en esa línea continua.

Fuente: TS Lombard

Fuente: TS Lombard

La clave es que los indicadores de ambas métricas (crecimiento e inflación), PIB e IPC, son indicadores coincidentes, esto es, nos dicen dónde estamos, no a dónde vamos (como lo hacen los indicadores adelantados). Por tanto, la clave es tratar de visualizar hacia dónde se dirigen uno y otro. En definitiva, pese a que los titulares ahora rezuman alivio, no se olviden de que hace unos meses hablaban de crisis, y por tanto lo realmente fundamental es saber hacia dónde nos dirigimos en este descenso: si ya hemos aterrizado y volvemos a despegar, si efectivamente será suave como descuentan los mercados o si finalmente será de emergencia (con las consecuencias que esto tendría para las inversiones en activos de riesgo).

II) Miremos hacia delante desde la cabina de vuelo para ver si vemos turbulencias o el cielo despejado: ¿En qué tenemos que fijarnos?

A) Los tipos de Interés

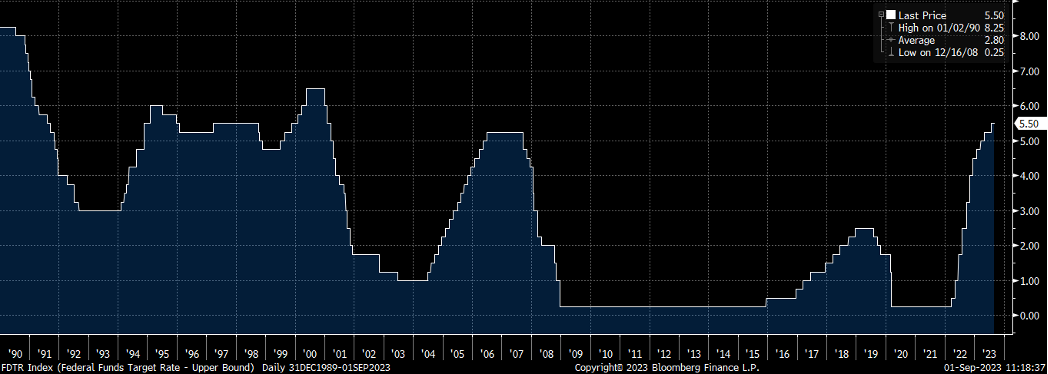

Empezamos por este punto, porque desde nuestra opinión, la clave es que la brutal subida de tipos (en poco tiempo y con gran verticalidad; lo pueden apreciar con perspectiva histórica en el gráfico que acompaña este párrafo) realizada por los Bancos Centrales tiene un impacto que es difícil de medir al instante, y sus efectos se notan con posterioridad.

Fuente: Bloomberg

De cara a poder valorar ese potencial impacto presentamos diferentes estudios:

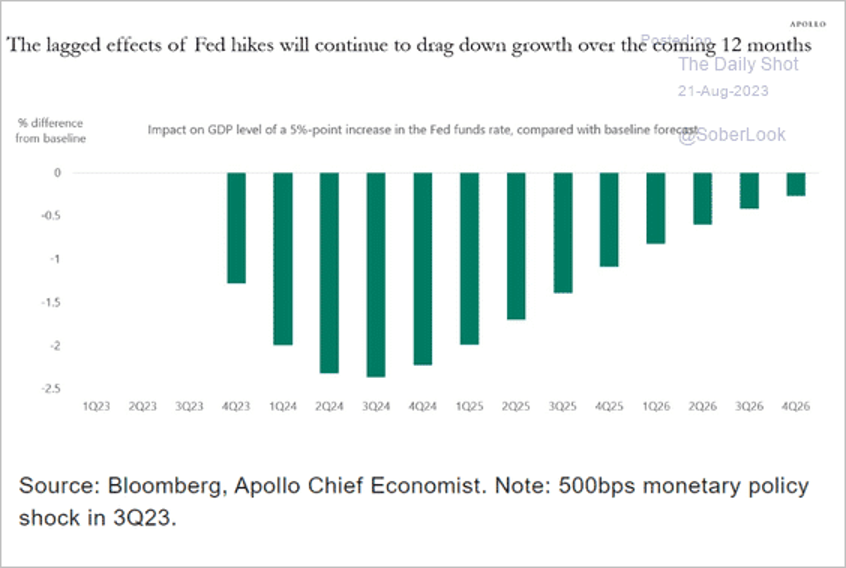

- En este de Apollo se hace un ejercicio de predicción, se mira al futuro, y en él, su economista jefe analiza el impacto de la subida de tipos del 5% por parte de la Reserva Federal en sus modelos de crecimiento para el PIB en EE. UU. Según el estudio, padeceríamos un efecto que está por llegar y que en el peor de los momentos en 2024 lastrará casi 2,5% de crecimiento.

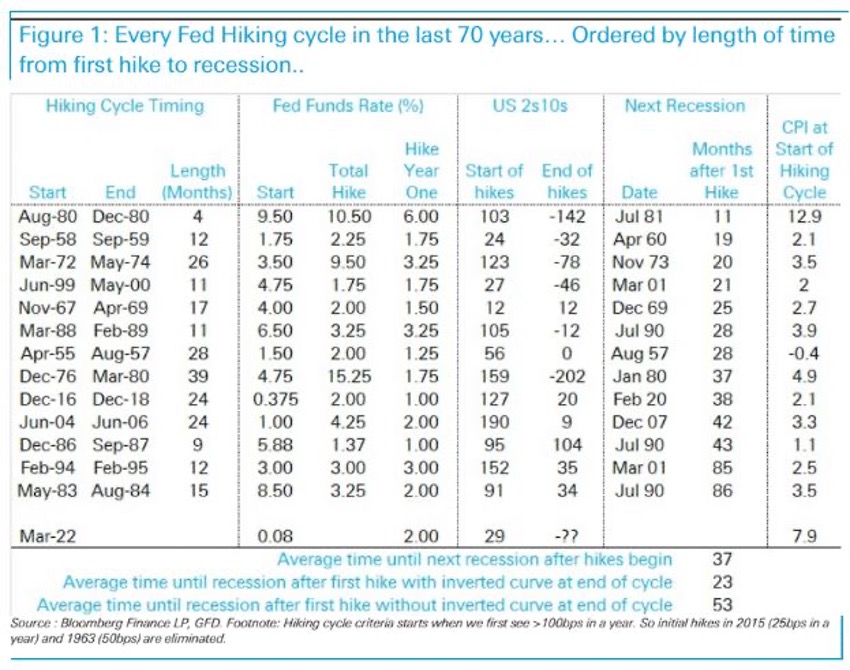

- En este segundo, de Goldman Sachs, se mira hacia atrás y se analiza el decalaje existente entre el inicio de la subida de tipos y la llegada de la recesión. Y lo que en él se aprecia es que cuando se arranca este proceso y a su vez éste está acompañado de una curva invertida (los tipos de interés a corto están por encima de los de largo plazo, lo cual es una sólida señal de riesgo de recesión) la crisis llega de media 23 meses después.

La curva está invertida y la FED inició el endurecimiento de la política monetaria el 22 de marzo de 2022 y, por tanto, han transcurrido 18 meses, cumpliéndose el teórico detonante de los 23 meses en febrero de 2024, esto es dentro de aproximadamente medio año.

Fue Milton Friedman quien acuñó por primera vez en los años sesenta la idea de los retardos largos y variables en la política monetaria. En pocas palabras, es el lapso de tiempo incierto antes de que los cambios en la política monetaria comiencen a afectar a la economía. Si bien el precio de los activos como los bonos gubernamentales a menudo se mueve inmediatamente después o incluso anticipando una decisión del banco central, se necesita tiempo para que las subidas en los tipos de interés se incluyan en los contratos y deudas a más largo plazo, y finalmente en la fijación de precios, en los mercados laborales, la inflación…

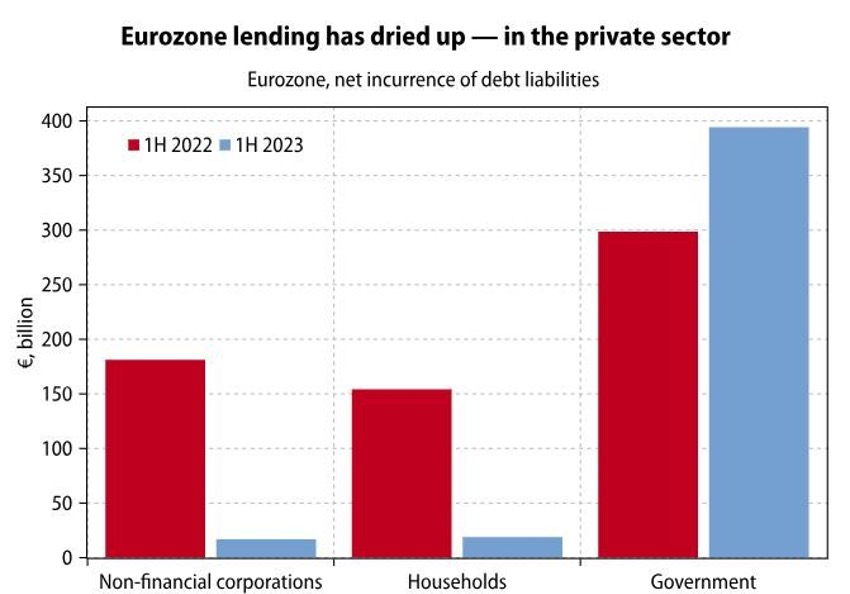

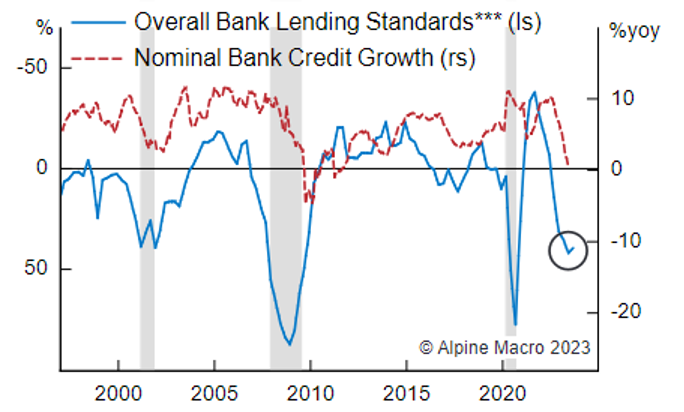

Así, pese a que la economía parece que sigue inalterada, lo que sí podemos apreciar en el primer gráfico de Gavekal es que el endeudamiento en la zona euro se ha frenado completamente (particulares y empresas, salvo los gobiernos, que siguen financiando sus crecientes déficits) en esta primera mitad del año (en azul) frente al mismo período del año anterior (en rojo). En el segundo, de Alpine Macro, comprobamos cómo los bancos norteamericanos han endurecido las condiciones para conceder préstamos (línea azul) lo que anticipa un decrecimiento de la financiación concedida por las entidades bancarias (en rojo). No debemos olvidar que el crédito engrasa nuestro sistema económico y permite un correcto funcionamiento del mismo.

Fuente: Gavekal

Fuente: Alpine Macro

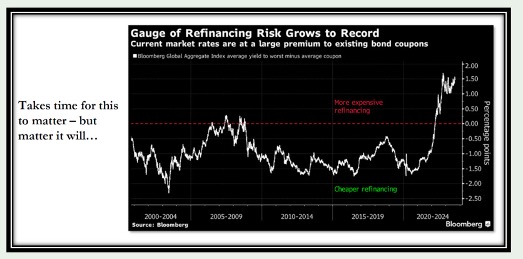

La mencionada resistencia económica (hasta ahora) ante la subida de los tipos de interés ha tenido que ver con factores como el fuerte ahorro generado durante la pandemia (al que se sigue recurriendo, aunque se esté agotando), el impulso fiscal [ahorro y fiscalidad, dos ideas que analizaremos más adelante en el artículo] y el hecho de que ciertas deudas no se hayan repreciado y sigan a tipos bajos. ¿Pero qué sucederá cuando lleguen las refinanciaciones y/o estos que han dejado de pedir crédito no puedan hacerlo o lo hagan a tipos más caros? En el siguiente gráfico se hace un simple ejercicio en el que se resta a los cupones de los bonos ya emitidos la rentabilidad actualmente exigida por el mercado. Fíjense que no hemos estado en unas condiciones tan relativamente exigentes de refinanciación en dos décadas.

Fuente: Pinecone Macro

Y aunque los tipos de interés de referencia marcados por los bancos centrales pueden estar alcanzando su punto máximo en los países desarrollados, la situación es distinta para los consumidores, las empresas y los gobiernos que tomaron prestados billones de euros durante la época de tipos ultrabajos, ya que todavía existe un arduo camino por recorrer.

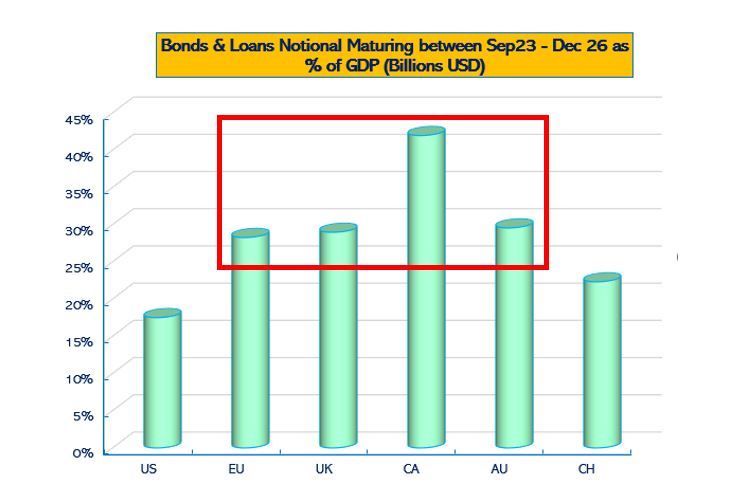

Durante los próximos años, los prestatarios se enfrentan a una montaña de intereses (en el caso de aquellos que tienen tipos variables) o de refinanciación de la deuda obtenida cuando los costes eran mucho más bajos. En algunos países estos vencimientos alcanzan niveles muy preocupantes si los medimos como porcentaje del PIB (una manera de contextualizar cifras que en otro caso son difíciles de interpretar), como es el caso de Canadá, Australia o Europa, como ilustra el siguiente gráfico.

Fuente: Alfonso Peccatiello

Muchas empresas endeudadas están retrasando la nueva emisión de deuda con la esperanza de que las tasas bajen de nuevo. Pero dado que las economías han tenido un comportamiento mejor de lo esperado, eso parece cada vez más improbable.

De este modo, y siguiendo con la temática aeroportuaria, existe el (paradójico, por lo que verán a continuación) riesgo de un no landing. Este término es una expresión no tan manida como la de sus primos Soft y Hard, y hace referencia a la actual situación en la que la economía parece estar resistiendo (sin aterrizar) lo cual podría llevar a que los Bancos Centrales permanezcan más tiempo con los tipos más elevados de lo necesario, por lo que el efecto comentado se iría acumulando y llegaría con más fuerza.

De hecho, la situación ideal para el mercado es aquella en la que los datos de crecimiento flojearan en cierta medida para que los banqueros centrales pudieran levantar el pie del acelerador. Lo que nos lleva a otra expresión anglosajona clásica que es el “Bad News Is Good News” (malas noticias son buenas noticias) que hace referencia a una paradoja que se produce a veces en los mercados financieros en la que ciertos malos datos económicos son acogidos con subidas por los activos de riesgo. Esto lo hemos visto recientemente cuando se han publicado malos datos de empleo en EE. UU. (que vendrían a suponer menos presión inflacionista por los salarios y por tanto margen para que la Fed pueda bajar tipos en un futuro no muy lejano).

Pero, por otro lado, para que los activos de riesgo no se vean afectados, también se debe evitar una recesión o una fuerte desaceleración del crecimiento. Aunque a su vez, si la economía resistiera un período largo con fortaleza y los tipos permaneciesen altos durante los próximos años, nos enfrentaríamos a un nuevo paradigma o realidad económica, que podría estar marcada por impagos, recortes de gasto y una proporción mayor de los ingresos de las empresas, los hogares y el Estado se destinaría a financiar deuda.

En resumen, como en el cuento de Ricitos de Oro, la sopa no debe estar ni muy fría, ni muy caliente, simplemente templada.

B) La liquidez

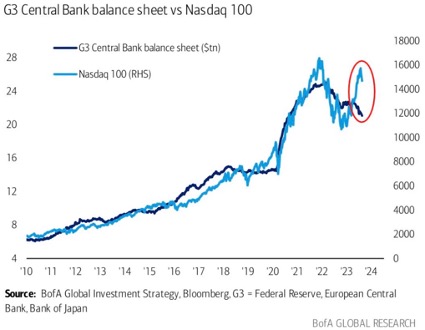

Como acabamos de ver, el ciclo crediticio precede al ciclo económico y parece estar enviando una clara señal. Y no olvidemos que a su efecto deberíamos sumar la ingente cantidad de liquidez drenada por los mismos banqueros centrales, que están pasando de héroes a villanos de la fiesta. Este es el riesgo que desde hace tiempo nos preocupa en Acacia Inversión (como escribíamos en nuestro artículo de mediados de 2022: Es el Fin del Mundo tal como lo conocemos (y me siento bien))

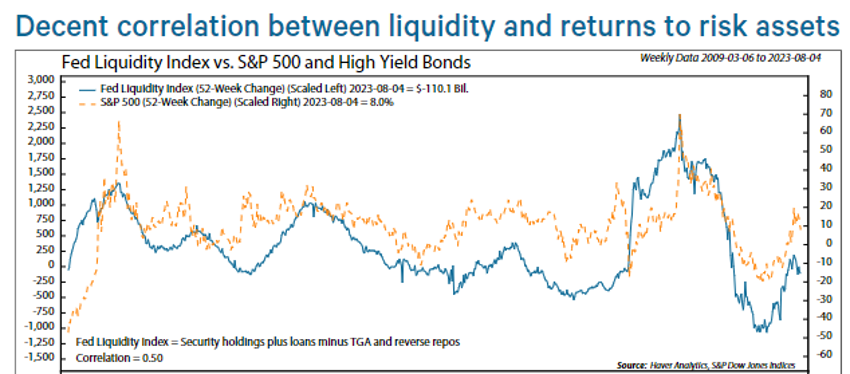

Y como vemos en los dos siguientes gráficos, si el aumento de liquidez supone un gran apoyo para los activos de riesgo, el actual recorte de la misma supondrá un viento en contra. Sirva como ejemplo el comportamiento tan de la mano (hasta este año) de los balances de los bancos centrales y el Nasdaq que se muestra en el siguiente gráfico. O el segundo en el que se vincula la evolución de la rentabilidad del S&P y la liquidez de la FED.

Fuente: BofA

Fuente: BofA

Fuente: Ned Davis

C) La Inflación

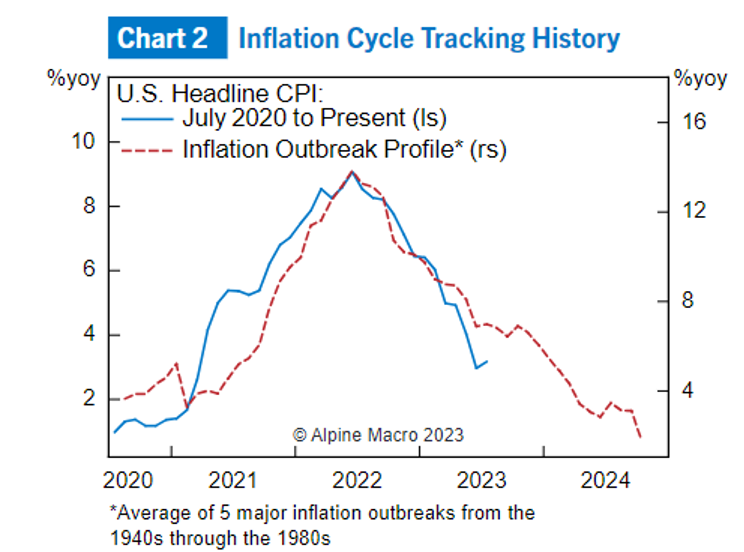

Nuestro escenario central siempre ha sido que la inflación haría pico en el año 2022 y se iría normalizando, si bien hacia los niveles previos a la gran crisis financiera, esto es, IPCs por encima del 2%. Este estudio de Alpine Macro, que muestra el perfil de los repuntes de inflación históricos (en rojo) comparados con el actual (en azul) parece corroborarlo:

Lo que también podemos ver en el gráfico es que la inflación hizo pico en el primer trimestre de 2022, precisamente cuando se inició la subida de tipos (como ya hemos visto anteriormente en marzo del 22) así que nos podemos cuestionar si la inflación se empezó a controlar realmente como resultado de las actuaciones de los bancos centrales.

En nuestra opinión, el origen de la primera bajada del crecimiento de los precios estuvo más vinculado con la resolución de los shocks de oferta y transporte que había causado la pandemia. La continuación de dicha tendencia desinflacionaria siguió con la caída en los precios de las materias primas y el petróleo en particular (el famoso efecto base).

Y ahora, con el ya mencionado impacto retardado de la restricción monetaria, veremos cómo el crecimiento de los salarios se enfría restringiendo la demanda (la cual, hasta ahora, ha permanecido fuerte) y consiguiendo así una desaceleración de la inflación.

En Acacia entendemos que esta fase de caída de la tasa de inflación sí que vendrá de la mano de un menor crecimiento. Con todo lo expuesto, hemos de añadir además que China está exportando presión deflacionaria al resto de la economía mundial.

D) El crecimiento

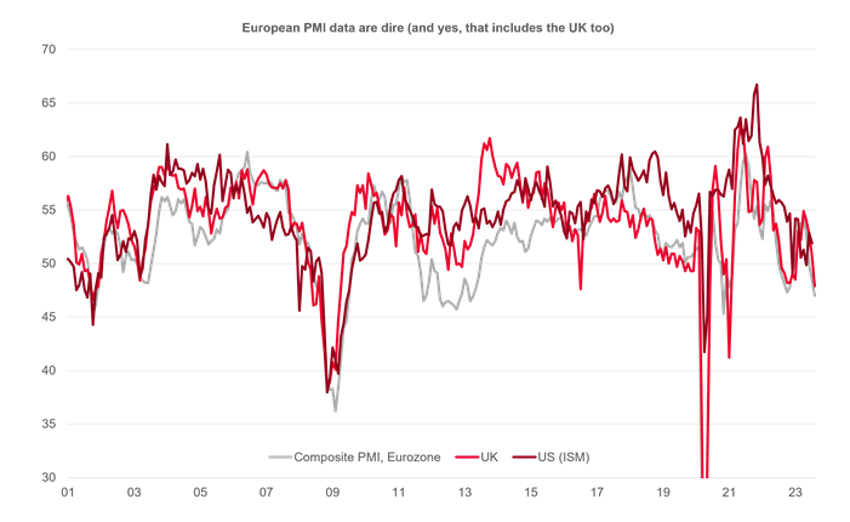

En los párrafos introductorios hablábamos de los indicadores adelantados. Veamos qué predicen estos sobre la economía. En el primer gráfico de Societé Generale, se muestra la evolución de los PMI (encuesta de sentimiento empresarial) en cuyo caso hay que fijarse en la tendencia y el nivel (en este último caso estar por encima de 50 es positivo y por debajo negativo). Atendiendo a esos dos aspectos, podemos apreciar la clara tendencia a la baja de los últimos meses y cómo se ha situado por debajo de 50 en la eurozona y Reino Unido:

Fuente: Societé Generale

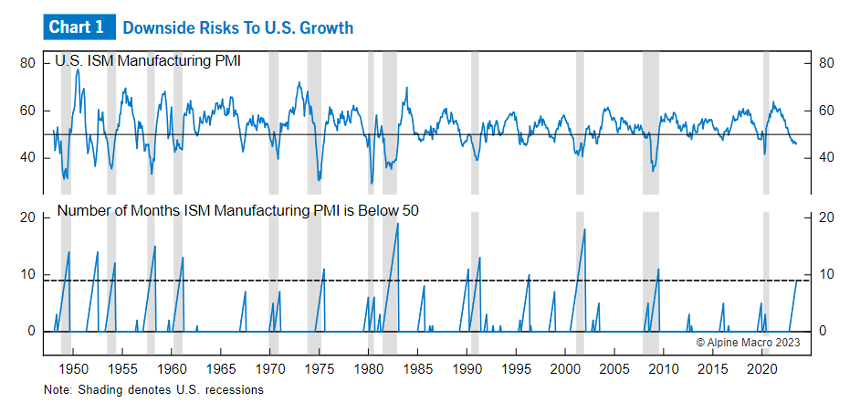

En este segundo gráfico de Alpine podemos ver su cara práctica, y cómo los períodos prolongados con PMIs por debajo de 50 acaban traduciéndose históricamente en una recesión (sombreado en gris).

Fuente: Alpine Macro

Fuente: Alpine Macro

¿Qué puede estar provocando esta debilidad bajo la superficie de teórica fortaleza?

En EE. UU. y Europa el exceso de ahorro de los hogares se agota y el impulso fiscal se desvanece, haciendo que la economía esté perdiendo fuelle.

La recuperación de China post-Covid se ha estancado por las grietas en su mercado inmobiliario, y un exceso de ahorro por la pérdida de optimismo de los ciudadanos. Pese a ello, las autoridades mantienen su negativa a adoptar una política suficientemente reflacionaria para resucitar la confianza de los consumidores y las empresas.

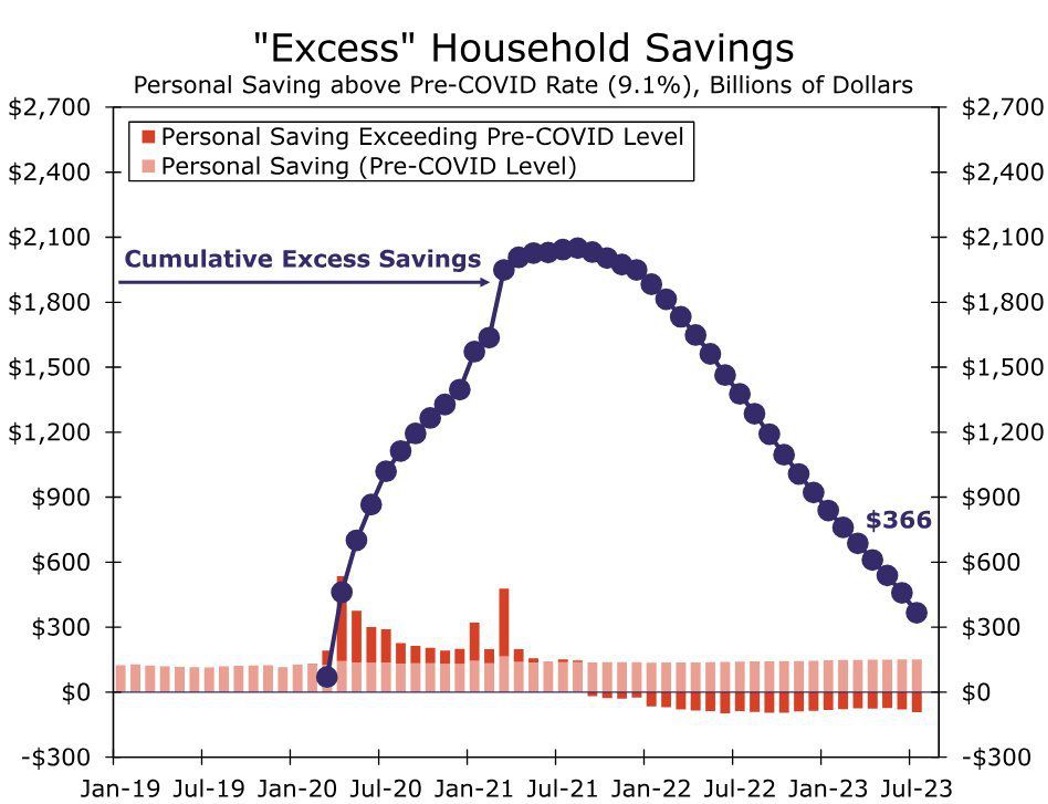

Mencionábamos anteriormente los ahorros y la fiscalidad como dos elementos clave que han estado permitiendo que el mercado resista el primer envite de la subida de tipos y la fuerte inflación, pero en ambos casos, no son fuentes eternas y se están agotando:

1. Los ahorros que se generaron en la pandemia por la falta de gasto o por las ayudas gubernamentales están llegando a su fin:

Fuente: The Kobeissi Letter

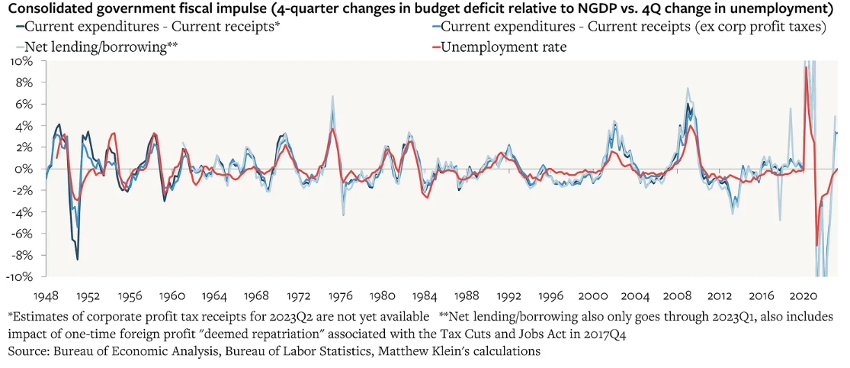

2. El impulso fiscal en EE. UU. probablemente se convierta en un viento en contra a medida que las múltiples leyes aprobadas pierdan fuelle, especialmente teniendo en cuenta que los Republicanos pondrán las cosas más complicadas en año electoral.

El déficit presupuestario de EE. UU. se ha ampliado entre 3 y 4 puntos porcentuales del Producto Interno Bruto (PIB) desde principios de 2022. El impulso de crecimiento derivado de este mayor gasto en relación con los impuestos ha sido significativo. El problema es que se trata de un gap presupuestario sustancial en un corto período de tiempo, comparable a 1974, 2002 y 2008. Sin embargo, a diferencia de esos períodos anteriores, la actual ampliación del déficit fiscal consolidado no coincide con un aumento en la tasa de desempleo y por tanto es difícilmente sostenible.

E) Los mercados

Si seguimos la trayectoria que hemos seguido hasta este punto, el posicionamiento de nuestras Carteras se traza fácil:

- Tras arrancar el año positivos en Bolsa (con un enfoque contrario al del consenso del mercado), hemos ido plegando velas, fundamentalmente haciendo coberturas que nos llevarían a mínimos de exposición de renta variable si hubiera una corrección de aquí a los próximos meses.

- Las razones detrás de esta decisión: Por un lado, la fuerte subida del mercado, especialmente de las empresas tecnológicas de EE. UU. que vuelven a cotizar a múltiplos caros. Por otro lado, debido a la decreciente liquidez y por último por el riesgo de recesión (siendo éste el peor de los escenarios para los activos de riego).

- Asimismo, nuestra querencia a comprar mercados baratos y castigados nos ha sesgado hacia Europa, y como consecuencia de ello a compañías de sesgo value, que claramente se han quedado por detrás.

- Como cobertura ante un posible frenazo económico, teniendo como escenario que la inflación ha hecho pico y posiblemente los tipos también… hemos construido una posición en bonos ultralargos de EE. UU. (riesgo de duración), un activo anti frágil que debería servirnos de refugio si la situación macro empeora y que además nos paga un cupón claramente por encima del 4%.

- Por último, tenemos una posición relevante en China, tanto en Renta Fija Gubernamental en yuanes (esta posición también, al igual que los bonos del Tesoro de EE. UU., como activo anti frágil o de cobertura) como en Bolsa, fundamentalmente en tecnología, por las muy atractivas valoraciones.

En resumen, Bolsa Europea, Bonos del Tesoro a 20 años en EE. UU. y Activos Chinos (Bonos y Acciones) son (junto al oro, que es una posición troncal en nuestras careras) nuestros posicionamientos principales, los cuales este año no están funcionando. Esto ha provocado que, aunque hayamos leído bien el partido en nuestra visión macro (como se puede comprobar en los artículos antiguos que han ido sembrando el presente comentario)… nuestros fondos no estén teniendo un año brillante, como lo fueron los tres últimos.

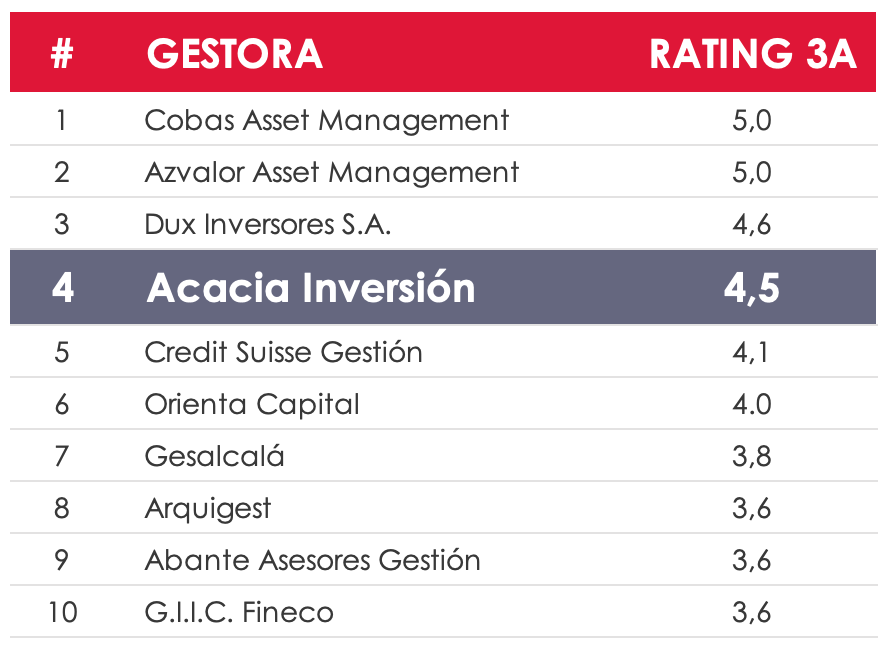

Recordamos a Coinversores y lectores que ya hemos vivido situaciones similares, como cuando nuestra duración negativa en Europa, nuestro fuerte posicionamiento inflacionista (ambas posiciones que fuimos construyendo paulatinamente) y la decidida toma de riesgo con las fuertes caídas de 2020 por la pandemia… nos perjudicaron momentáneamente. Si bien es cierto que todas esas posiciones fueron claves en conseguir los buenos resultados de los últimos años, los cuales nos han llevado a estar entre las 5 mejores Gestoras de España según Morningstar. Siendo la cuarta con datos a cierre de junio.

Fuente: Elaboración propia con datos de Morningstar.

En definitiva, nuestro plan de vuelo es claro, pero nos encontramos en periodo de siembra y deberemos tener paciencia para recoger la cosecha.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023