15 Dic Noticias de segunda mano (Second Hand News) – Visión de mercados 2023

[El título de nuestra Visión de Mercados para este año 2023 en el que entramos, es una referencia a la canción que abre uno de los mejores discos de la historia, Rumours, de Fleetwood Mac, ahora que una de sus maravillosas voces, Christine McVie, nos acaba de abandonar. Quien quiera saber el porqué, deberá leer el artículo, y quien simplemente quiera disfrutar de la música, puede pasar directamente al final del mismo]1. EL CONTEXTO

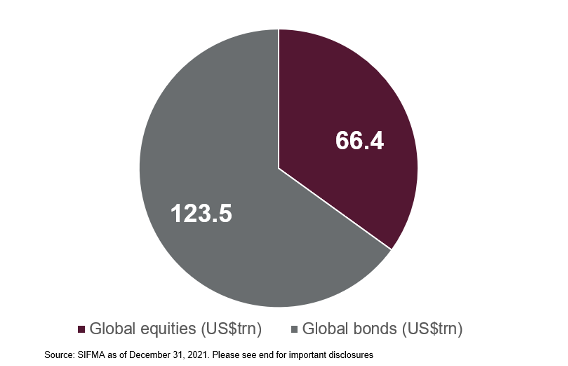

Pese a que gran parte de los medios de comunicación no lo transmitan, dejamos atrás el peor año para los mercados financieros de las últimas décadas. 2008 se puede llevar la fama, pero en aquella ocasión la gran damnificada fue la Bolsa, con caídas cercanas al 50%. Este 2022, carda la lana, ya que el dolor de una fuerte corrección bajista también ha afectado al mayor mercado financiero del mundo, el de los bonos, cuyo tamaño duplica al de las acciones, como se puede ver a continuación (85%).

Fuente: FTSE Russell & SIFMA

Fuente: FTSE Russell & SIFMA

[Nota de Acacia Inversión: El “trillón norteamericano” es equivalente al billón en castellano]

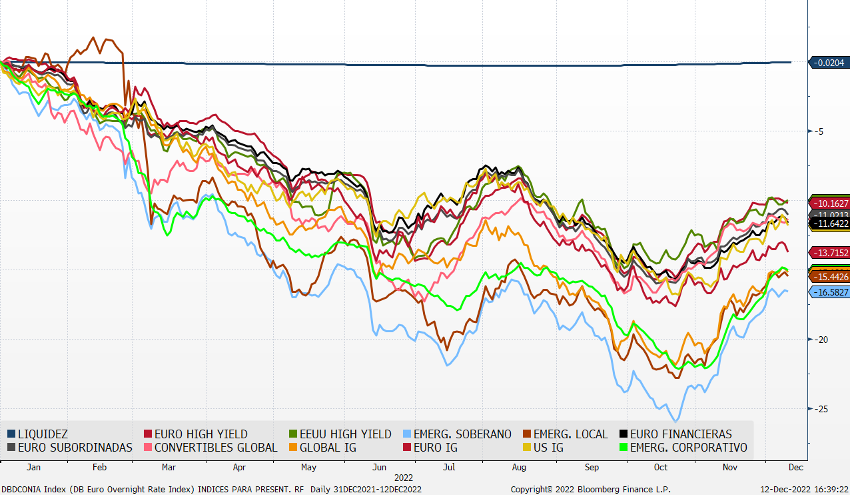

Ahí está la clave del dolor infligido al inversor, tras décadas de rentabilidades positivas y estabilidad en los precios, los bonos han ofrecido en 2022 su peor comportamiento de los últimos 50 años, cómo se observa en el gráfico a continuación.

Fuente: Bloomberg y Acacia Inversión

Y esto es porque la Renta Fija, pese a su nombre, no es fija, como explicábamos en estas NOTAS de ACACIA de 2020 (parte 1 y parte 2) y en otros artículos del pasado (como éste de 2019).

(Clic en la imagen para acceder a las notas originales)

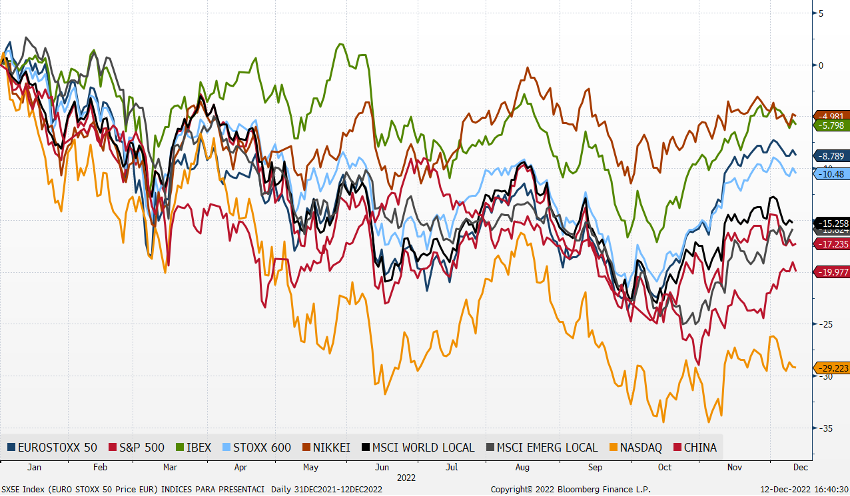

Por su parte, este año las acciones también han experimentado fuertes caídas (de media, en el peor momento del año, del entorno del 25%), si bien no se han acercado a las correcciones de la magnitud de la antes mencionada crisis financiera, pese a los titulares alarmistas respecto a recesión, inflación y guerra. Ni tan siquiera se aproximan a las bajadas de los momentos de mayor tensión en la crisis del COVID (-35%), estando más en línea con las correcciones sufridas en 2015 (dudas sobre el crecimiento chino) y 2018 (incertidumbre en torno al endurecimiento de la política monetaria de la Reserva Federal).

Fuente: Bloomberg y Acacia Inversión

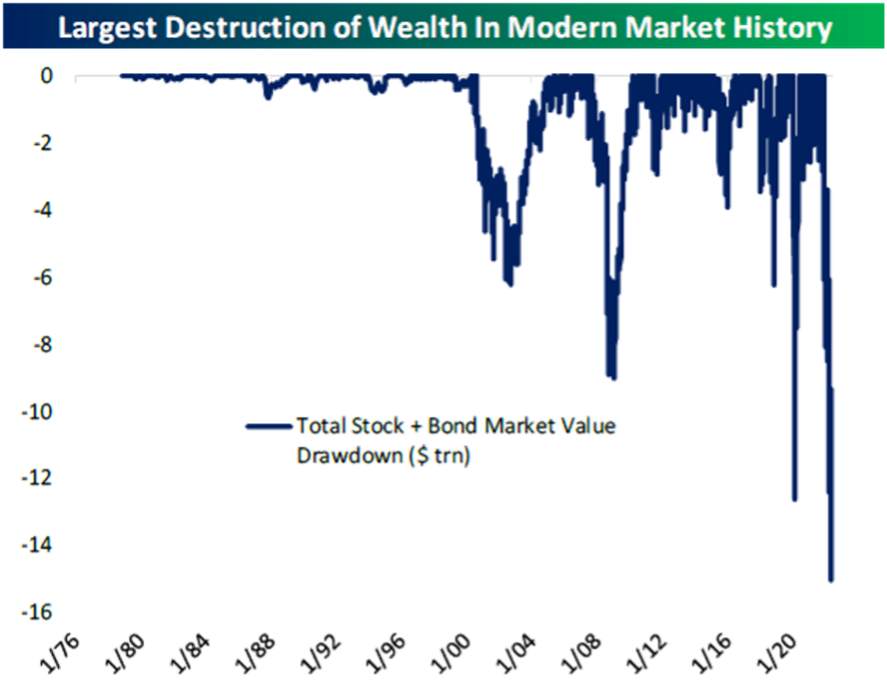

Así, con las dos principales piezas para construir una cartera (acciones y bonos) ofreciendo fuertes pérdidas, nos encontramos ante la mayor destrucción de riqueza de las últimas décadas.

Fuente: Bespoke Investment Group

Uniendo los datos de este último gráfico (que muestra una destrucción en renta variable y fija cercana a los 16 Trillion) al primer gráfico de SIFMA en el que se mostraba que ambos mercados tenían un tamaño conjunto de 190 Trillion (66,4 y 123,5 respectivamente) podemos calcular de forma aproximada que la destrucción de riqueza financiera mundial ronda el 8,5% (16/190).

Aunque tal vez al lector le suceda como a nosotros, y la magnitud de esos “trillones” mostrados en los gráficos le resulten lejanos.

Para ayudarle a comprender lo sucedido, usaremos el ejemplo que estamos empleando con nuestros CoInversores en este final de año.

Como ya hemos dejado entrever en la introducción, la clave del impacto de estas caídas anuales en los patrimonios globales pasa por entender que casi nadie invierte exclusivamente en acciones, sino más bien todo lo contrario. La relevancia del mercado de bonos (es casi el doble que el de la Bolsa) indica que la mayoría de inversores tienen un porcentaje fundamental de sus carteras en Renta Fija, y este sesgo es aún mayor en España.

Así, tomemos como referencia probablemente la cartera más representativa de nuestro país, la de un inversor moderado/conservador: 25% renta variable y 75% renta fija.

¿Cuál fue su pérdida en la Gran Crisis Financiera (3T 2007 a 1T 2009)? Teniendo en cuenta que la Renta Fija entonces dio resultados positivos.

- Acciones: 25% x -55% (pérdida) = -13,75%

- Bonos: 75% x +8% (ganancia) = +6%

- Total= -13,75% + 6% = -7,75%

¿Cuál es su situación en el peor momento de este 2022 (finales de octubre)?

- Acciones: 25% x -25% (pérdida) = -6,25%

- Bonos: 75% x -15% (pérdida) = -11,25%

- Total= -6,25% + -11,25% = -17,50%

[Acciones: MSCI WORLD en moneda local / Bonos: Bloomberg Global Aggregate Total Return]

Como habrán podido comprobar con este simple ejercicio, los inversores conservadores han estado experimentando el peor año de su vida (si bien es cierto que en noviembre y diciembre los mercados están dando una tregua).

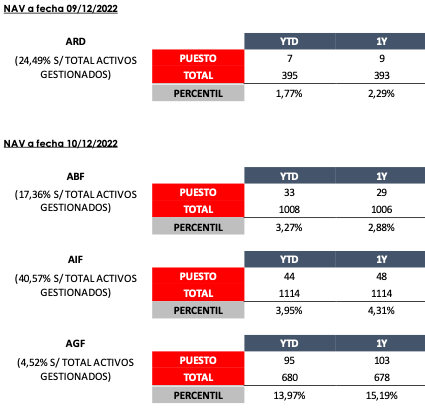

Aunque, citando a Asterix: “¿Todos? ¡No! Una aldea poblada por irreductibles galos resiste”. Nuestro fondo Acacia Renta Dinámica (ARD) está en positivo en el año (+2,61% a 09/12) y los fondos patrimonialistas y multiactivo de Acacia Inversión se sitúan en su conjunto entre los mejores de su categoría en Europa (suponen, incluyendo ARD, casi el 90% del dinero que gestionamos). Pero lo que nos enorgullece realmente es que esta situación no es flor de un día, ni fruto de un posicionamiento ultra defensivo (esperando el fin del mundo y que no hubiese rentado nada durante el camino), sino que si echamos la vista atrás y tomamos un período de tres años que recoge pandemia (2020), reapertura (2021) y la complicada actual situación, también nos situamos entre los primeros de Europa.

Fuente: Morningstar y Acacia Inversión. Datos a 9/12/2022.

Fuente: Morningstar y Acacia Inversión. Datos a 9/12/2022.

[ARD=Renta Dinámica, ABF=Bonomix, AIF=Invermix y AGF=Globalmix]

2. LAS OPORTUNIDADES EMPIEZAN A SURGIR

Llegados a este punto, rogamos al lector que no sea mal pensado y que no desdeñe las anteriores tablas como si de un mero ejercicio comercial se tratase. Las hemos mostrado porque cuando se trata de invertir, tal y como ocurre en un conflicto (como los romanos y los galos en los mencionados comics), las decisiones y actuaciones que puedes tomar dependen de cómo te haya afectado el golpe recibido con anterioridad. Y en el caso de nuestras carteras, hemos sido capaces de aguantar la embestida retrocediendo apenas unos pasos, lo que nos permite estar ahora en una situación óptima para aprovechar las oportunidades que han surgido y puedan seguir surgiendo en el futuro.

Porque no olvidemos que, si la Renta Fija ha corregido, ahora ya no ofrece rentabilidades bajas (o incluso negativas) sino que ofrece TIRes que no habíamos visto durante la última década. Esto se puede ver en el siguiente gráfico que muestra la rentabilidad de la renta fija global desde los años 90.

Fuente: Bloomberg y Acacia Inversión

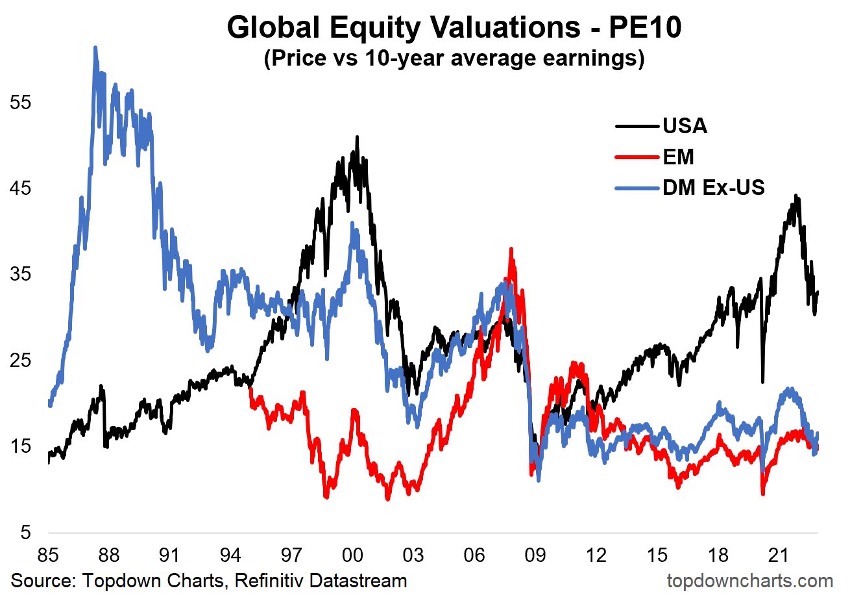

Asimismo, la corrección de la Renta Variable hace que ahora ofrezca valoraciones más atractivas. Como vemos en el siguiente gráfico, las Bolsas mundiales están cotizando a múltiplos atractivos y la de EE.UU., aunque sigue cara en términos relativos, ha corregido gran parte de su sobrevaloración.

Fuente: Topdown Charts

Aunque, si bien nuestro fondo Acacia Renta Dinámica está en positivo en el año, desafortunadamente el resto de nuestros fondos patrimonialistas arroja pérdidas pequeñas, pero pérdidas, al fin y al cabo. En definitiva, podemos reconocer que somos “el tuerto en el país de los ciegos”. Pero esto es relevante porque tras el gran golpe sufrido por los inversores en todo el mundo, tener al menos un ojo, es decir capacidad de reacción, nos permitirá poder aprovechar las oportunidades que surjan.

3. ¿POR QUÉ ESTE AÑO TAN CATASTRÓFICO?

Pese a los Miedos que están despertando ciertos titulares que agitan los fantasmas de la guerra, la inflación y la recesión (puedes ver nuestro análisis sobre estos asuntos en nuestro artículo ¿Un cuento de navidad a finales de verano? Las narrativas en los mercados financieros), según nuestra visión, la fuerte corrección de los mercados este año ha tenido que ver fundamentalmente con la marcha atrás de los bancos centrales, tras más de una década de políticas monetarias extraordinarias. Los bancos centrales han empezado a llevar los tipos de interés a niveles normalizados y al mismo tiempo han comenzado a cerrar el grifo de la liquidez.

1. Una prueba visual de que la corrección está más vinculada con los tipos de interés que con la hipotética crisis, se puede hacer recurriendo al gráfico que contiene varios índices de renta fija que mostrábamos en el arranque de este artículo. En él se puede comprobar cómo la caída es generalizada, afectando tanto a la deuda pública como a la privada. De la misma forma al Investment Grade (deuda de empresas de calidad) y al High Yield (deuda corporativa de compañías menos solventes). Es decir, no ha habido distinciones según el emisor. De hecho, si lo sucedido este año tuviera que ver con el miedo a la crisis, el crédito en general y especialmente los bonos de peor calificación crediticia (High Yield) tendrían que estar haciéndolo significativamente peor que la deuda pública (refugio) y los bonos corporativos de mejor calificación crediticia (Investment Grade), pero no es así. Lo cual demuestra que el elemento común de la caída es LA DURACIÓN (los tipos de interés)

[NOTA: ¿Qué es la duración? Fuente: CNMV]2. Así mismo, el efecto de los tipos de interés también se puede ver en la renta variable donde el estilo de acciones más afectadas son aquellas empresas denominadas de Crecimiento (Growth). En la valoración de este tipo de empresas que tienen gran potencialidad de crecimiento, es especialmente relevante los teóricos mayores beneficios futuros, por tanto, en un entorno de tipos más altos el valor presente de los mismos será menor (el dinero futuro vale menos porque existe un coste de oportunidad mayor).

De nuevo el contraejemplo, si nos encontrásemos en un entorno donde la mayor incertidumbre es la crisis y por tanto el crecimiento, nos volveríamos a encontrar en una situación similar a la de la pandemia donde se estaba dispuesto a pagar más por estas empresas de crecimiento, donde EE.UU. y especialmente las tecnológicas aguantaron mejor el golpe:

EE.UU. es una economía más dinámica, y sus mercados de valores tienen un mayor sesgo hacia sectores tecnológicos y al factor growth, especialmente las grandes empresas que actualmente dominan sus índices. Así, en un mundo con incertidumbre sobre el crecimiento económico, estas grandes empresas estadounidenses se convierten en un “activo refugio”, ya que en un entorno donde no existe crecimiento, los inversores solo pueden “asegurarse” rentabilidad comprando las únicas corporaciones que sí presentaban cierta visibilidad futura (Amazon, Google,…).

Si el problema fuese la crisis o la guerra, ¿no deberían haber aguantado mejor estas compañías? ¿Por qué han caído más entonces que los índices europeos donde este sesgo de compañía está menos presente? De nuevo vuelvan a los gráficos del inicio del correo y miren el referente a los índices bursátiles, y entenderán esta reflexión.

4. CRISIS? WHAT CRISIS? (Como cantaba Supertramp)

En definitiva, lo sucedido hasta la fecha está vinculado con un reajuste de todos los activos a un mundo de tipos normalizados más elevados, lo que ha provocado una desvalorización de los mismos.

[Y es en este momento donde el lector puede darle al play y escuchar Second Hand News, porque en esta ocasión no va a oír nada diferente a lo que pueda leer en otros informes (no siempre se puede tener una visión contrarian, esto es, diferente al grueso del mercado)]Por tanto, la clave para analizar los activos financieros en 2023 será comprender el efecto secundario que pueden tener los reajustes de política monetaria (subida de tipos y menor liquidez) en la economía:

a) Subida de tipos: A estas alturas todo el mercado sabe que el endurecimiento de la política monetaria está teniendo efectos en la economía y está provocando un frenazo. Así, la reacción final de los mercados tendrá que ver con la magnitud del parón económico.

El escenario central, y ya sabido por todos, es el de la ya famosa estanflación, esto es, bajo crecimiento e inflación alta. Pero recordemos que los mercados no se mueven con las verdades conocidas, sino con las tendencias y las desviaciones. Esto es fundamental porque si finalmente hay una recesión, pero ésta es de pequeña magnitud o incluso si sigue habiendo crecimiento, aunque bajo, la noticia será positiva porque el miedo y escenario actual es el de una recesión de calado.

Asimismo, respecto a la inflación, después de un año en el que el fantasma del crecimiento de los precios a doble dígito ha desatado la intranquilidad de los mercados, una inflación alta por encima de los objetivos del dos por ciento de los bancos centrales, pero controlada y a la baja, también sería una buena noticia para los mercados.

De hecho, nuestro escenario principal es y ha sido (Second Hand News) éste como ya indicábamos en nuestra Nota de Acacia de julio.

(Clic en la imagen para acceder a la nota original)

En conclusión, la estanflación es un hecho (Second Hand News). Cómo sea definitivamente es la clave y los datos parecen indicar que la economía está siendo resistente (el empleo y por tanto el consumo están aguantando) y que la inflación está haciendo pico.

b) En este apartado debemos mencionar otro elemento que también es vox populi (Second Hand News) en el mercado: la crisis de los beneficios.

Muchas de las grandes casas globales de análisis dan por descontado que el endurecimiento de los bancos centrales y ciertas consecuencias colaterales del mismo, como el fortalecimiento del dólar, va a tener un impacto en los hasta ahora resilientes beneficios de las empresas. De hecho, el escenario mayoritario es que estos corregirán un 20% en la primera mitad del año que viene, arrastrando consigo a las bolsas y abriéndose una oportunidad para comprar en la segunda mitad del año. Pero, por otro lado, la mayoría de estas mismas casas, llevan diciendo lo mismo desde que comenzó la guerra en Ucrania y los resultados trimestrales de momento no han sido peores, sino al contrario, han seguido sorprendiendo al alza.

El problema de esto es que cuando una narrativa ya es mayoritaria es difícil que se cumpla. Les recuerdo que, durante la pandemia, cuando se inició la recuperación, todo el mundo hablaba de que veríamos nuevos mínimos… algo que nunca se produjo.

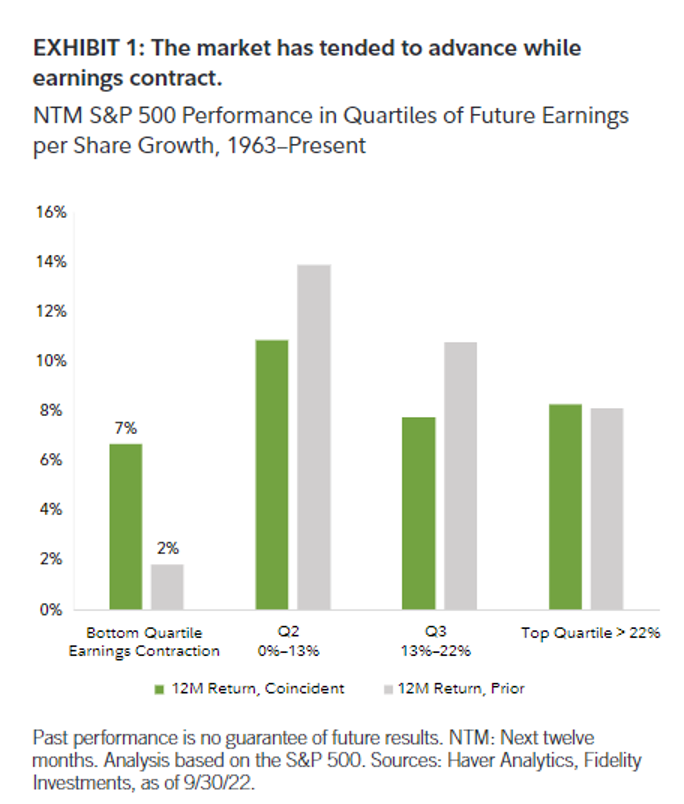

Por otro lado, aunque se produjera esa crisis de beneficios, estas no siempre tienen aparejadas correcciones bursátiles como muestra un estudio de Fidelity, el cual llega a las siguientes conclusiones:

- Los Indicadores Adelantados (como la confianza del consumidor y los pedidos mundiales de fabricación) sugieren que es probable que las ganancias caigan durante el próximo año.

- Puede parecer lógico suponer que una contracción en los beneficios empresariales provocará una caída generalizada del mercado de valores, pero ese no suele ser el caso.

- Revisado el comportamiento del S&P 500 desde 1963 durante períodos de 12 meses en los que cayeron los beneficios, el índice subió en casi dos tercios de estas ocasiones, con una ganancia promedio del 7%.

Fuente: Fidelity

Fuente: Fidelity

- Siendo una posible explicación para ello que la debilidad de los beneficios podría haber sido ya descontada en el precio del mercado al comienzo de estos períodos.

Y desde Acacia lanzamos la siguiente pregunta ¿Podría ser ésta, la corrección de doble dígito ya sufrida?

c) Liquidez: ése es el gran miedo/riesgo para Acacia Inversión, y del que no se está hablando mayoritariamente. Después de más de una década de mercados inundados por liquidez y un comprador insensible al precio, como eran los bancos centrales, los inversores están volviendo a caminar solos y eso puede generar momentos de pánico e ineficiencia en mercados menos organizados o más estrechos (menos líquidos). Los candidatos a tener problemas son aquellos en los que entró ese exceso de dinero ante la falta de alternativas. Uno de ellos, las criptodivisas, que ya ha dado síntomas de pinchazo (¿Qué está pasando en las criptomonedas? Ocho claves para entender la crisis de FTX). El otro, la inversión en activos no cotizados también conocida como ilíquida (capital riesgo, deuda privada…), tipo de activo que tenemos en vigilancia por las siguientes razones:

- El exceso de liquidez de los últimos años por parte de los bancos centrales lógicamente también ha permeado a estos activos que han levantado grandes sumas de dinero que ahora deben invertir en un entorno incierto.

- Las altas valoraciones de los activos cotizados también han llegado a los ilíquidos, y si hemos visto la corrección en los primeros en este 2022 (caídas históricas en renta fija y variable) también lo deberíamos ver en los segundos.

- Por último, son estrategias que basan una parte considerable de su rentabilidad en el endeudamiento, por lo que este entorno de subida de tipos debería tener consecuencias.

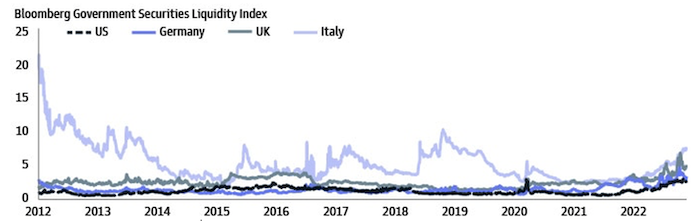

Y por supuesto en un mercado que aun siendo el mayor del mundo, como hemos visto al principio, sigue siendo excesivamente manual y fraccionado, el de los bonos. Un mercado que como vimos en la pandemia se puede secar y dar problemas de liquidez, al desparecer compradores y vendedores.

Como se aprecia en el siguiente gráfico, tras varios años de poco estrés en la liquidez de la Renta Fija, ésta ha empezado a repuntar.

Fuente: Goldman Sachs AM

Un anticipo de lo que podría suceder es lo que se vivió en las Pensiones de Reino Unido y su mercado de Renta Fija: Reino Unido teme un viernes negro con el fin del programa de compra de deuda del Banco de Inglaterra.

5. ¿Y AHORA QUÉ? LA VISIÓN DE MERCADO Y POSICIONAMIENTO DE ACACIA

Como indicábamos en el segundo punto del artículo (LAS OPORTUNIDADES EMPIEZAN A SURGIR), este año el camino recorrido hasta la fecha es relevante para entender los siguientes movimientos. Es por eso que, para explicar nuestros próximos pasos, debemos explicar cómo hemos llegado hasta aquí (Second Hand News).

Llegábamos a este 2022 con unas carteras muy posicionadas para lo que finalmente ha sucedido: la llegada de la inflación y la normalización de los tipos de interés.

Así, la clave de nuestros buenos resultados, de los que hablábamos al principio, no tiene tanto que ver con la renta variable donde simplemente estábamos por debajo de la neutralidad y sesgados hacia Europa (lo cual ha sido positivo, pero no un elemento diferenciador), sino con nuestra posición en renta fija.

a) En Renta Fija, ha sido clave nuestro fuerte posicionamiento en breakeven y bonos ligados a la inflación, la duración negativa de la cartera (es decir, la subida de tipos no solo no nos ha perjudicado, sino que nos ha generado rentabilidad), la prácticamente mínima exposición a deuda corporativa (crédito) y una posición prácticamente en los máximos permitidos por la normativa UCITs en liquidez (que no pagaba, pero desde luego no ha restado).

A lo largo de este año, hemos ido deshaciendo las posiciones antes mencionadas, demostrando nuestra flexibilidad y falta de enamoramiento con nuestras ideas. Tal vez lo más significativo sea nuestra construcción de duración americana ante nuestra visión de que la inflación ya ha hecho máximos y los bancos centrales han recorrido gran parte del camino de normalización de tipos, especialmente la Reserva Federal. Así hemos pasado de duración negativa en Europa a principios de año a tener una posición del 15% en nuestros fondos multiactivo en bonos del Tesoro estadounidenses a 20 años.

Seguimos manteniendo una posición relevante en liquidez porque pese a la subida de tipos pensamos que el riesgo crediticio sigue sin estar bien pagado y para tener riesgo empresarial preferimos tener bolsa. Así mismo, el antes mencionado posible riesgo de una crisis de liquidez nos hace ser cautelosos en este segmento del mercado.

Donde sí vemos valor y por lo tanto hemos empezado a construir cartera es en dos nichos en los que sí ha habido un fuerte castigo: la renta fija emergente y la deuda subordinada, tanto bancaria como corporativa.

b) En Renta Variable seguimos neutrales, con margen para cargar las carteras si finalmente la recesión llega. Si bien es cierto que nuestro sesgo hacia Europa tiene una potencialidad asimétrica pues ya está muy castigado y puede darnos alegrías, si finalmente la guerra se acaba.

Por otro lado, a lo largo de este año hemos ido construyendo posición en aquellos sectores tecnológicos que hasta las correcciones de más del 50% de este año nos parecían excesivamente caros: Nasdaq, semiconductores, tecnología china,…

Y por otro, hemos aprovechado el castigo a Europa por la guerra de Ucrania para aumentar posiciones en pequeñas y medianas compañías alemanas. Y ante el escenario de subida de tipos hemos aumentado nuestra exposición a banca.

c) Y por supuesto mantenemos nuestra construcción estructural de la cartera basada en activos frágiles y antifrágiles (oro, renta fija china…) y una filosofía de inversión basada en la forma de invertir de los Endowments

Como ven, tampoco en nuestro posicionamiento hay grandes novedades (Second Hand News) pues seguimos a la espera de las oportunidades que surjan. En bolsa las aprovecharíamos con nuestra escalera de Riesgo (entradas paulatinas a lo largo de la caída) y en renta fija, seguimos pendientes de un estrés de liquidez.

Y ahora disfruten de las Second Hand News de Fleetwood Mac:

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023