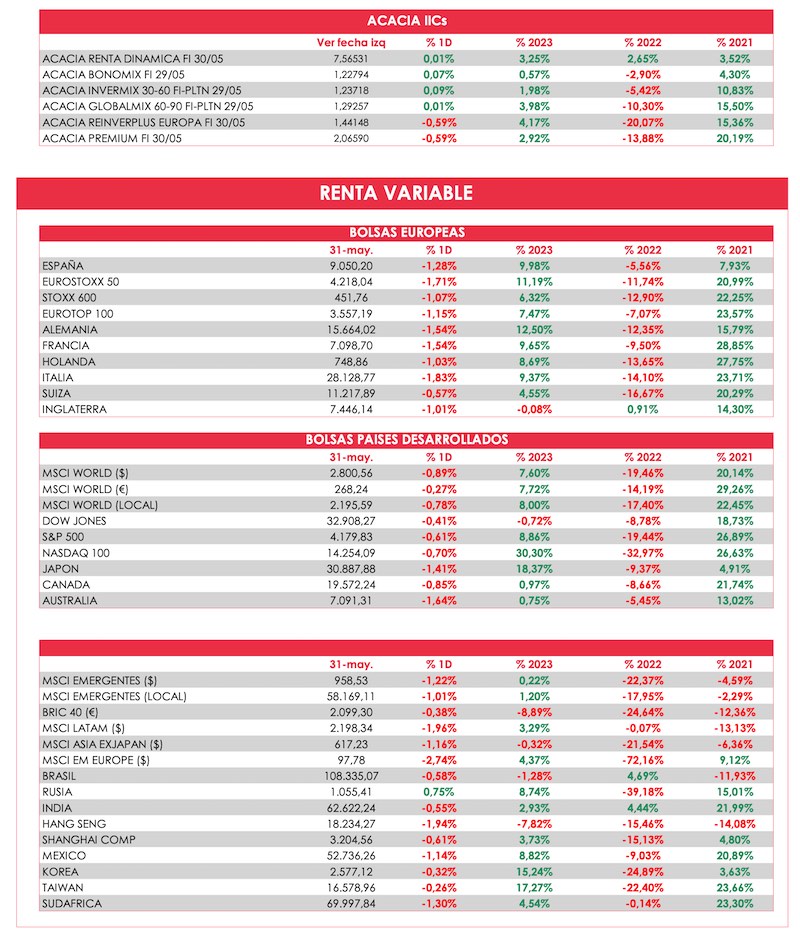

08 Jun El Cinexin – Análisis del mercado 2023 y nuestra visión actual

2023, el año en el que todos los expertos vaticinaban correcciones generalizadas de las bolsas de la mano de los 3 jinetes del apocalipsis (la inflación, la recesión y la guerra)… está, como casi siempre, haciendo justo lo contrario de lo que se esperaba, llevando la contraria a la mayoría de analistas, visionarios y medios de comunicación.

Para comprobarlo pueden echar un vistazo a este recorte de nuestra hoja matinal diaria (si quieren recibirla solo tienen que pedírnoslo, algunos de nuestros Coinversores la reciben todas las mañanas para poder ver el mercado de un vistazo).

Fuente: Bloomberg y Acacia Inversión

Fuente: Bloomberg y Acacia Inversión

Si bien la mayoría de índices aparece en positivo, no es oro todo lo que reluce y, como casi siempre en este mundo cada vez más complejo que nos rodea, las cosas no son lo que parecen a simple vista.

De cara a empezar a profundizar en esta última afirmación, permítannos que empleemos un símil con forma de juego. Y qué mejor para ello que un juguete que nos transporta a la infancia de la mayoría de nosotros, el mítico Cinexin, el cual nos permitía soñar con el cine con un simple mecanismo en el que se pasaba de fotograma a fotograma con una manivela.

[Para aquellos por encima o por debajo de la franja de edad de quien escribe estas líneas, pueden comprobar cómo funcionaba en el siguiente vídeo. También aquellos que lo estén visualizando en su cabeza y quieran calmar su nostalgia: Super Cinexin]Arranquemos con nuestro Cinexin de los mercados:

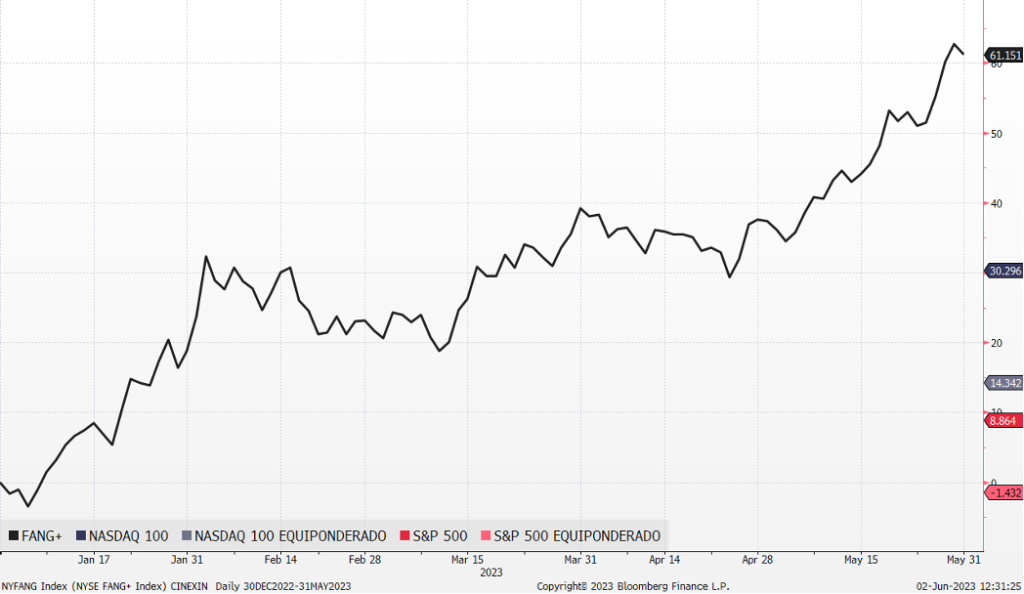

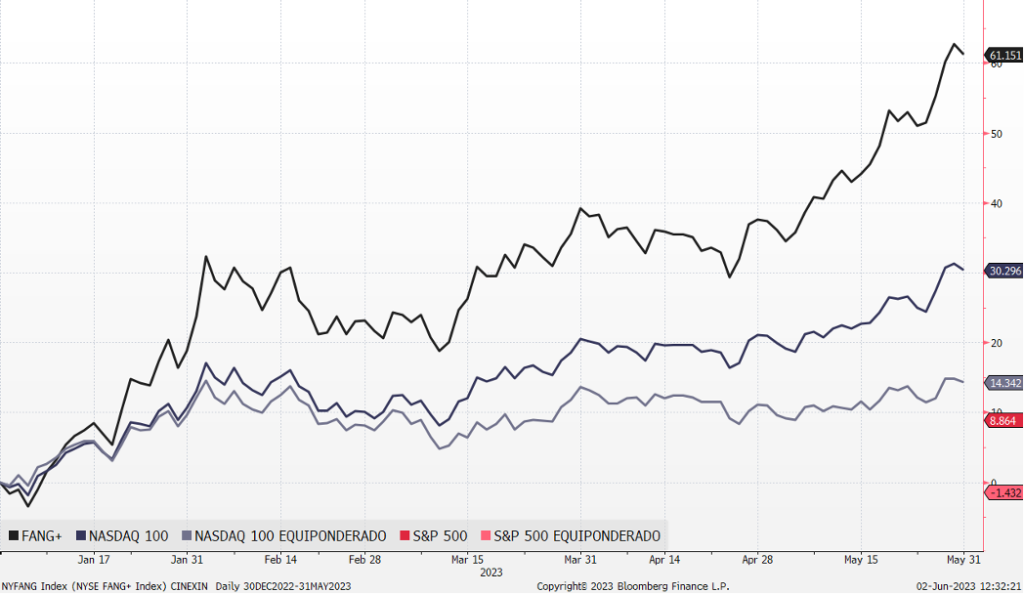

PRIMER FOTOGRAMA: las FANG+, o aquellas grandes compañías tecnológicas que dominan y parece que seguirán dominando el mundo y cuyo nombre se nos viene rápidamente a la cabeza cuando nos hablan de futuro y tecnología.

Fuente: Bloomberg y Acacia Inversión

Como podemos comprobar, han tenido en el año un comportamiento espectacular, subiendo más de un 60%.

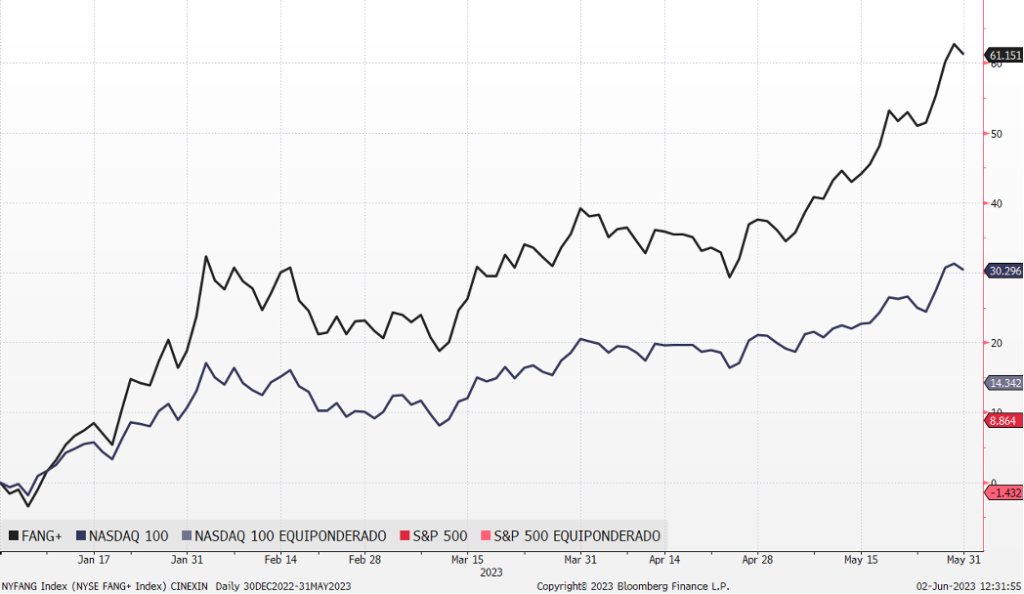

SEGUNDO FOTOGRAMA: el NASDAQ. El índice que recoge no solo ese pequeño grupo reducido de compañías punteras sino las cien compañías tecnológicas mayores de Estados Unidos.

Fuente: Bloomberg y Acacia Inversión

Se observa cómo la rentabilidad es envidiable, pero básicamente la mitad que la obtenida por esas empresas dominantes del FANG+. Es decir, cercana al 30% en el año.

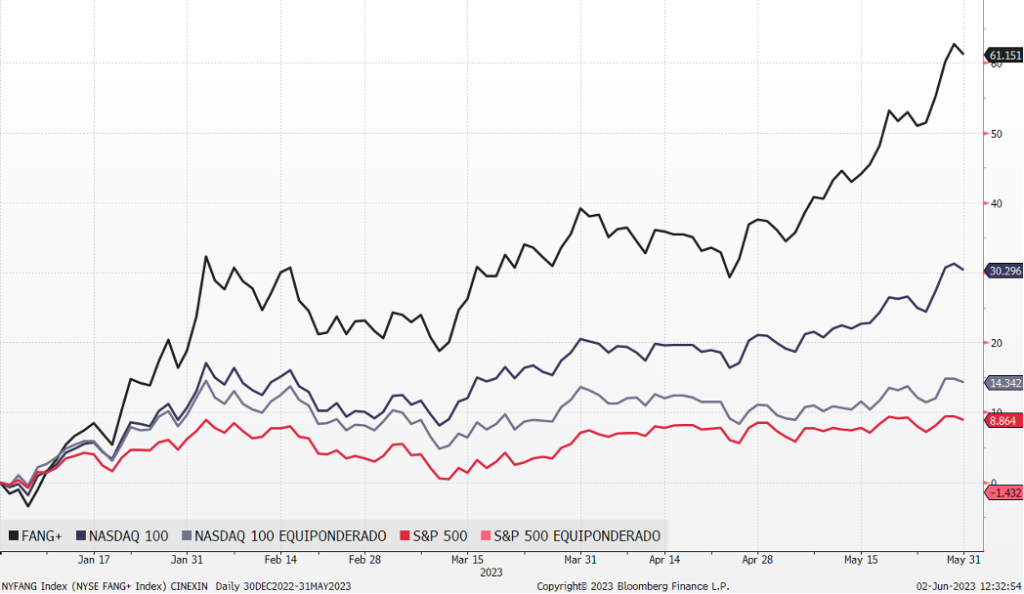

TERCER FOTOGRAMA: el NASDAQ EQUIPONDERADO, esto es, los mismos componentes que en el anterior, pero en el que el peso de los mismos no está determinado por su capitalización bursátil (como es habitual en la mayoría de los índices en los que las mayores compañías tienen mayor peso e influencia) sino que todas las compañías integrantes del índice NASDAQ se reordenan, otorgándoles a cada uno de ellos exactamente el mismo peso.

Fuente: Bloomberg y Acacia Inversión

Apreciamos que la rentabilidad de este índice (rondando el 15%) es de nuevo claramente inferior a la ofrecida por los índices presentados en anteriores fotogramas, lo que es un síntoma de que las ganadoras de este año son las compañías de mayor tamaño.

CUARTO FOTOGRAMA: incluimos ahora el S&P 500, es decir, las 500 mayores compañías de Estados Unidos, pertenecientes a todo tipo de sectores, no sólo al tecnológico, aunque este último tiene una relevancia significativa en el mismo.

Fuente: Bloomberg y Acacia Inversión

Y de nuevo, el cuarto personaje de nuestra película retrocede en cuanto a rentabilidad ofrecida en el año, en este caso, ni siquiera llega al doble dígito de las anteriores, con cerca de un 9%. La conclusión es que está siendo un año dominado por las tecnológicas, pero no solo eso, sino que son particularmente las mega tecnológicas las que están impulsando los índices.

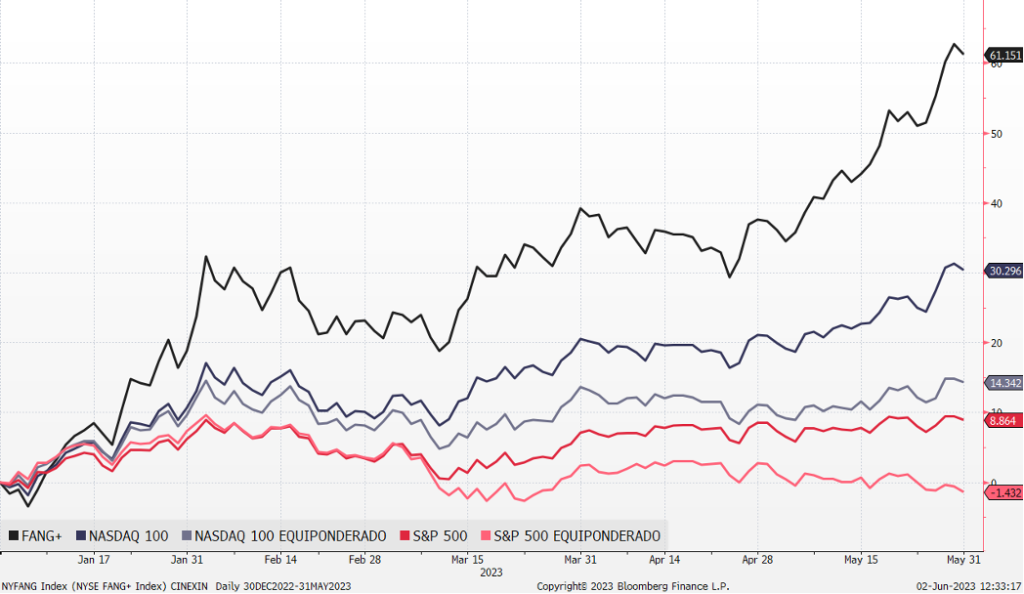

QUINTO FOTOGRAMA: entra en escena el S&P 500 EQUIPONDERADO, es decir, el mencionado medio millar de mayores compañías norteamericanas pero reordenadas, otorgándoles a cada una de ellas el mismo peso en este nuevo índice de referencia.

Fuente: Bloomberg y Acacia Inversión

Este benchmark refleja el comportamiento bursátil, pero de una forma más amplia, siendo menos sensible a los grandes sectores y a las grandes compañías… y, como podemos ver este año, prácticamente no ha subido, con una rentabilidad incluso ligeramente negativa -1,5%.

¿Cuál es la moraleja de esta película? Que aquellos inversores que tienen una cartera diversificada se han visto penalizados, entre ellos nosotros pues, como la mayoría de nuestros lectores sabe, la diversificación total es parte de nuestro ADN.

Fuente: Acacia Inversión

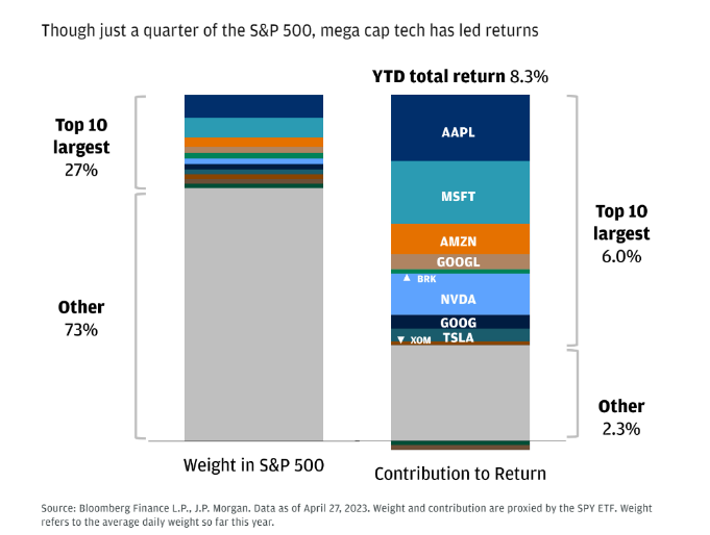

En definitiva, se trata de un mercado en manos de unos pocos gigantes. Tal es así que un pequeño porcentaje de empresas, las megaempresas tecnológicas, explica un alto porcentaje de la subida de la bolsa de EE.UU.

Fuente: Bloomberg y JP Morgan

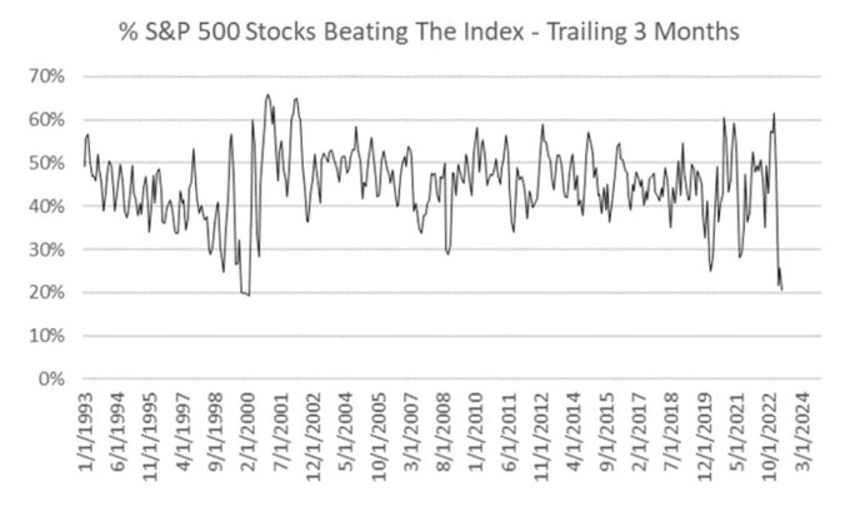

De modo que debemos remontarnos a marzo de 2000 (más de 20 años) para observar un periodo en el que un número tan reducido de acciones son las únicas capaces de batir al índice, como apreciamos en el siguiente estudio:

Fuente: Michael Kantro

Se trata, por tanto, de una subida no generalizada y no apoyada por diferentes tipos de compañías, ya sea si consideramos su sector o su tamaño, lo que en términos de análisis bursátil se conoce como un mercado estrecho o sin profundidad.

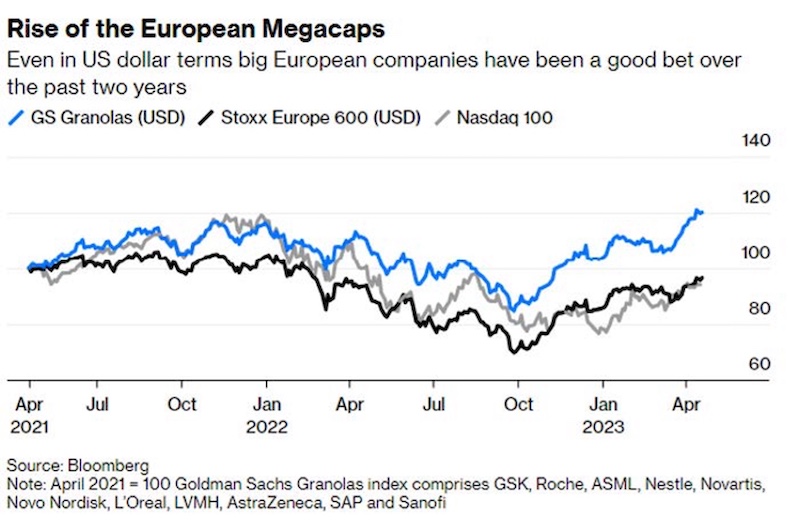

Y aunque la moviola la hemos centrado en las tecnológicas estadounidenses, en Europa se puede hacer una lectura similar, ya que las mayores ganadoras han sido las grandes compañías de crecimiento (growth) conocidas por el acrónimo GRANOLAS (en azul en el siguiente gráfico).

Fuente: SYZ

Esta encrucijada se tendrá que resolver en breve, y así, si el resto de acciones toma el testigo de este tipo de compañías tanto en EE.UU. como en Europa, el mercado continuará con su senda alcista. Si por el contrario no lo hacen, se confirmaría que esto se trata de un espejismo.

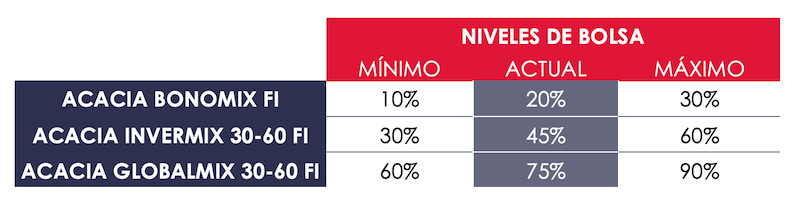

Como ya saben los lectores (y aquellos que no, pueden consultarlo en nuestro artículo con visión de mercado en el arranque de 2023: Noticias de segunda mano (Second Hand News)) empezamos el año con un enfoque constructivo ante la visión pesimista generalizada, con nuestros fondos multiactivo con una exposición a renta variable neutral (en el punto medio entre el mínimo y máximo permitido en cada uno de ellos), posicionamiento que aún mantenemos.

Y si bien, como acabamos de ver, las bolsas en general han ofrecido buenas rentabilidades, lo han hecho para los inversores que han estado posicionados en las pocas acciones ganadoras. Así ha habido una diferencia significativa en rentabilidad si tu cartera está centrada en Europa, Japón, Emergentes, cíclicas, value, … como es nuestro caso.

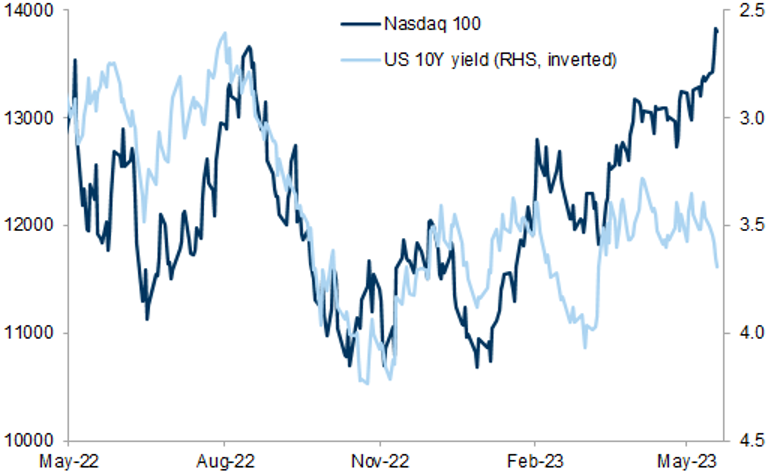

Debemos tener en cuenta que el auge tecnológico en el año actual está impulsado puramente por expansión de múltiplos (es decir, estas acciones se están volviendo más caras). De hecho, la tecnología ha tenido la segunda peor revisión de beneficios de todos los sectores y el mejor comportamiento del año. Por lo tanto, el sector tecnológico ahora es un 40% más caro según las estimaciones de beneficios para este 2023 de lo que era a inicio de año. Pero lo que es aún más desconcertante es que la subida de la tecnología y el estilo (factor) growth (crecimiento) en este mayo que dejamos atrás se ha producido con una subida generalizada de los tipos de interés (situación que podemos comprobar en el siguiente gráfico, en el que en azul oscuro vemos la evolución del Nasdaq 100 y en azul claro y en inverso – es decir, movimientos hacia abajo son realmente subidas de tipos – los tipos a 10 años en EE.UU.)

Fuente: Goldman Sachs

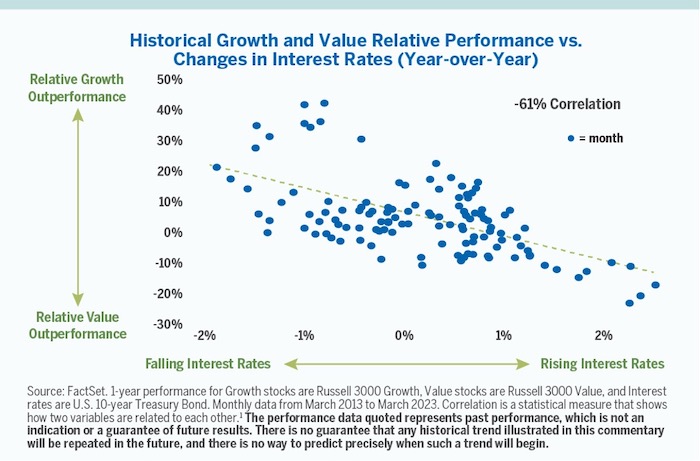

Recuerden que históricamente las subidas de tipos de interés afectan negativamente a los sectores de crecimiento, como ocurrió el año pasado. Como podemos ver en el siguiente gráfico, existe una relación histórica entre los tipos de interés y el comportamiento relativo entre el value (valor) y el growth (crecimiento), por la que en un entorno de subida de tipos el primero lo hace mejor que el segundo. Sorprendentemente, como hemos visto en el gráfico previo, dicha correlación se ha roto el mes pasado.

Fuente: FactSet

Todas estas señales hacen que, desde Acacia Inversión, por primera vez en mucho tiempo, estemos en modo cauto. ¿Cómo implementamos en nuestras carteras ese posicionamiento cauto?

Desde finales de enero, nuestros fondos multiactivo cuentan con una cobertura hasta el próximo año, la cual automáticamente nos reduciría el nivel de riesgo bursátil a los mínimos permitidos por folleto en cada uno de los tres fondos, si se produjera una corrección relevante desde estos niveles.

Señales de cautela

Si bien no tenemos la Bola de Cristal, este mercado estrecho (en manos de unos pocos) unido a:

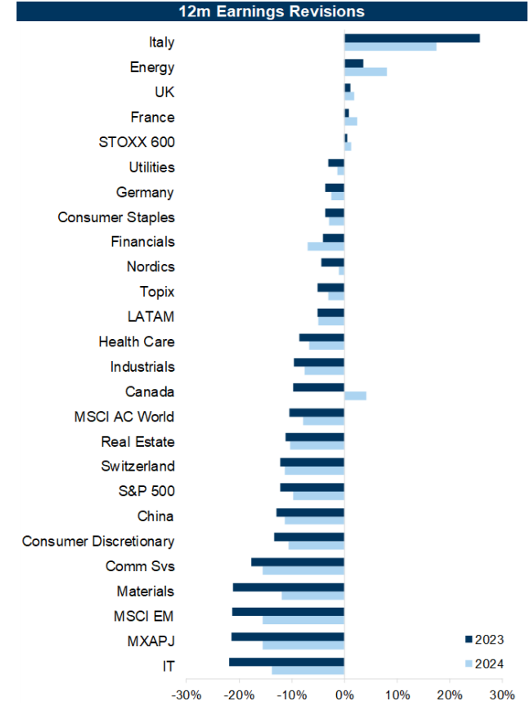

1. El claro frenazo en los beneficios empresariales.

En el gráfico siguiente se aprecia la revisión generalizada (diferentes sectores y regiones) a la baja en las expectativas de resultados.

Fuente: Goldman Sachs

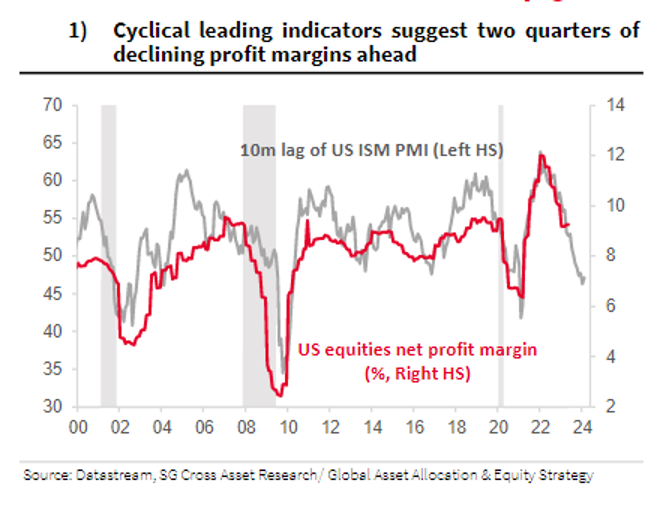

2. Presión a la baja en beneficios.

En parte se debe a la presión de salarios y costes afectando a los márgenes empresariales. Los cuales, en la siguiente proyección, se espera que continúen presionados.

Fuente: Societé Generale

Fuente: Societé Generale

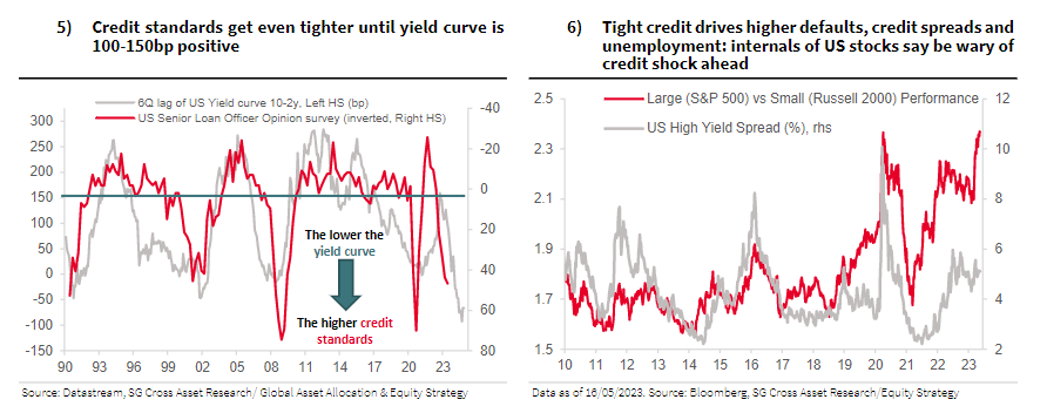

3. Restricción de las condiciones financieras.

Fruto de la subida de tipos de interés y retirada de liquidez por parte de los Bancos Centrales, así, como la menor concesión de crédito por parte de los bancos después de los sustos sufridos por el sector con SVB o Credit Suisse…

Fuente: Societé Generale

Estas señales hacen que nos encontremos más cómodos en modo espera de las oportunidades que pudieran surgir en el futuro.

Aunque el argumento más fuerte para ser alcistas desde aquí es que todo el mundo es bajista, incluso nosotros estamos prudentes, que no catastrofistas. Así, nuestro caso base para el resto del año es que no pasa mucho y todos continúan/continuamos musitando mientras que esas teóricas señales que hemos mencionado continúan siendo ignoradas. Por esta razón, y dado que entendemos que el potencial alcista es limitado por las valoraciones, preferimos seguir neutrales y no seguir dando pasos adelante.

Pero no hay que olvidar que los índices son aproximaciones, promedios, y que las medias son tramposas. Un ejemplo de esto último: si yo estoy con mi hija y ella se come su helado y el mío… de media nos hemos comido un helado cada uno…

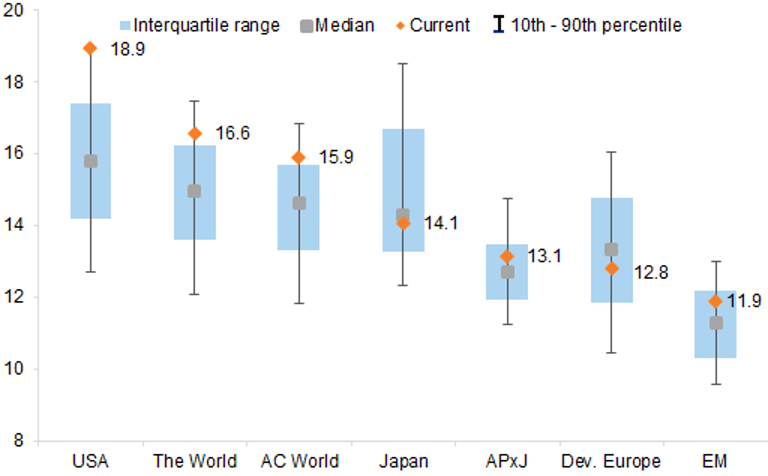

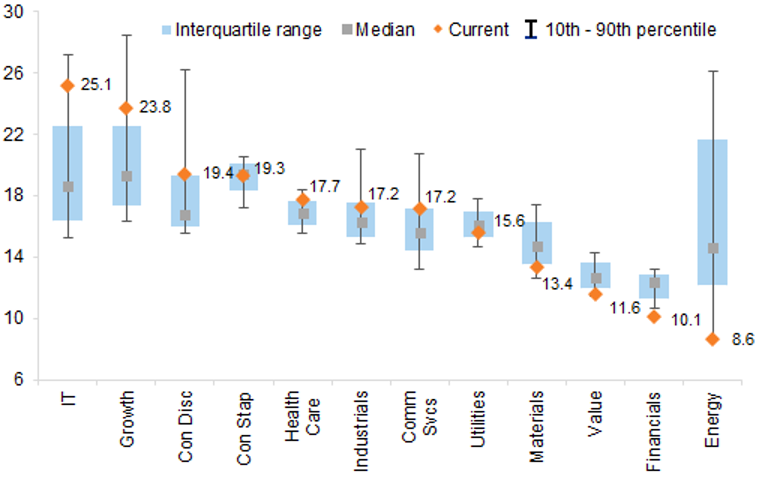

En definitiva, el growth (crecimiento) y la tecnología están caros y puesto que, como hemos visto, son los mayores componentes de la bolsa norteamericana, esta última también lo está. Asimismo, como EE.UU. supone un 60% de la bolsa mundial, la afirmación de que la renta variable en general está cara es cierta. Pero existen reductos donde la bolsa está barata o a precios razonables: Japón, Emergentes, Europa, banca, petroleras, …

La veracidad del anterior párrafo se aprecia de un vistazo en los siguientes gráficos, donde se muestran los rangos habituales de valoración en azul, y con un punto naranja la valoración actual, para diferentes sectores y regiones.

Fuente: Goldman Sachs

Precisamente es en esas inversiones con valoraciones razonables donde están posicionadas nuestras carteras, por nuestra querencia a posicionarnos en activos castigados, y por tanto con valoraciones atractivas.

[Sirva el párrafo final de este artículo como un homenaje al Tour de Francia que en este 2023 saldrá desde Bilbao, sede de Acacia Inversión]En definitiva, aunque este año los resultados de nuestros fondos multiactivo no están siendo tan sobresalientes como los años anteriores (2020, 2021 y 2022), en los que vestimos el maillot amarillo, situándonos entre los mejores de nuestra categoría en Europa… nuestras carteras están resistiendo y no se han descolgado, permaneciendo en el pelotón pese a tener el viento en contra. Pero, sobre todo, pensamos que están bien posicionadas para un entorno de incertidumbre como el actual y, a la vez, “con piernas” como para participar de un potencial futuro rally del mercado, especialmente si se produjera un relevo en los líderes del mismo.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023