08 Sep En manos de unos pocos

¿Recuerdan aquellas películas y libros sobre un futuro distópico en las que unas pocas corporaciones dominaban el mundo? Ciertos elementos de la actualidad de los mercados financieros nos llevan a pensar que nos encontramos o estamos avanzando hacia una situación como la descrita. O al menos ciertos inversores han conducido ciertas cotizaciones a unos niveles en los que se descuentan situaciones como la reseñada.

Como estamos de vuelta de vacaciones vamos a ser menos melodramáticos, así que olvidémonos de films oscuros como Watchmen, Ready Player One, Gattaca, Desafío Total o Dune y pongamos la canción de ABBA The Winner Takes It All (*).

Existe una teoría económica llamada “Mercado en el que el ganador se lo lleva todo” (en inglés “Winner-Takes-All Market”) la cual hace referencia a una economía, mercado o sector, en la que los mejores son capaces de capturar la mayoría de las recompensas disponibles, mientras que el resto de competidores se quedan con muy poco.

Su existencia se puede deber a diferentes razones: ventajas competitivas únicas, unos costes de entrada para los competidores desorbitados, regulaciones, acceso a ciertos recursos naturales… Las causas son variadas pero el resultado es el mismo, el pez grande se come todo el pastel. Asimismo, esto le da más fuerza para comprar otros competidores, hacer que los clientes sean más dependientes de él, dificultar la legislación en su contra, o tener acceso a unas condiciones financieras muy ventajosas.

Libros recientes como The Myth of Capitalism afirman que EE.UU. ha evolucionado de ser una economía abierta y competitiva a otra en la que unas pocas empresas poderosas dominan industrias clave que condicionan nuestra vida diaria. En una concentración industrial que genera una sociedad más desigual y con menor crecimiento.

Aunque lo sucedido en 1911 a American Tobacco y a la Standard Oil de John D. Rockefeller (pueden profundizar sobre esta última aquí) o más recientemente en 1981 a la empresa de telecomunicaciones AT&T (que fue troceada en seis subsidiarias conocidas como Baby Bells) nos muestran que esta realidad no es nueva y que la historia se repite (o si no lo hace, al menos rima como se le atribuye a Mark Twain). Esto último es relevante para la actualidad porque la ley antimonopolio (Sherman Antitrust Act) que troceó esos imperios tabaqueros, petroleros y de comunicaciones, vuelve a estar en boga porque se rumorea que el candidato demócrata Joe Biden podría aplicarla con las grandes corporaciones tecnológicas. Aunque tampoco es necesario un cambio “hacia la izquierda” en la presidencia de EEUU para que se ponga en duda el excesivo control de estas compañías, de hecho, el Congreso ha obligado a sus máximos directivos a testificar este último verano.

A. Las FAAMG (Facebook, Amazon, Apple, Microsoft y Google)

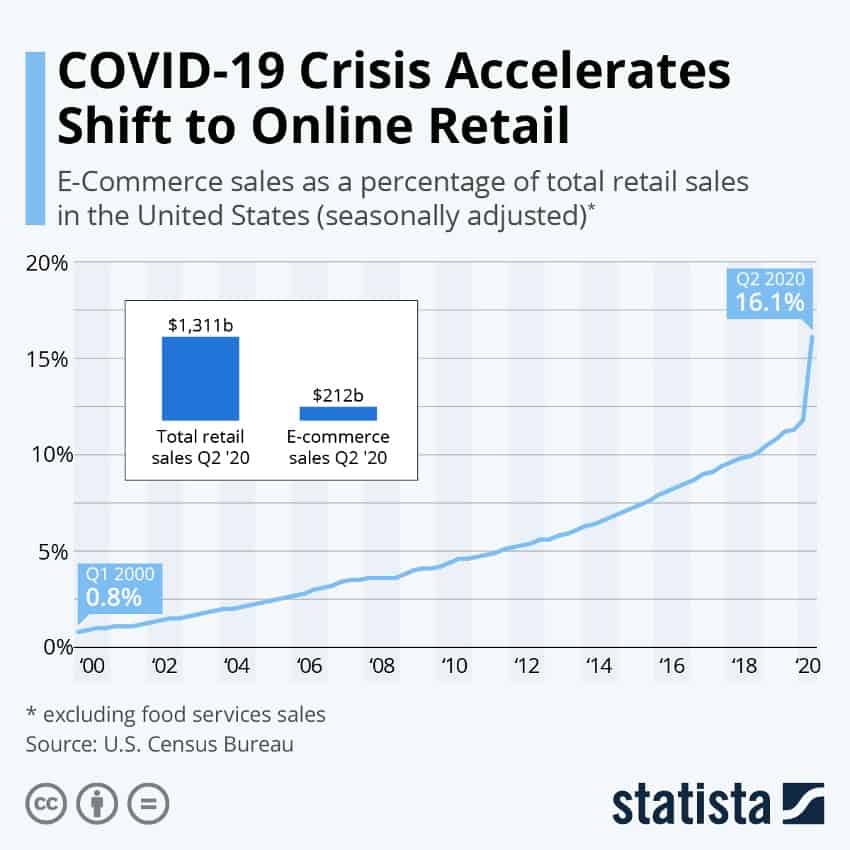

Estas compañías, las conocidas en EE.UU. como “Big Tech” han sido las grandes ganadoras de la era Covid, ya que se beneficiaron de que los niños y adultos se quedaran atrapados en casa jugando a videojuegos, comprando por Internet y teletrabajando. Todo esto aceleró un proceso que se venía produciendo desde hace una década. La cuestión es que en un mundo donde el mayor temor de los inversores parece ser que los legisladores decidan una vez más confinar a toda su población, poseer acciones de estas empresas parece ser un “seguro” para las carteras, por lo que tras la apertura de la economía sus cotizaciones han seguido subiendo.

Fuente: Statista

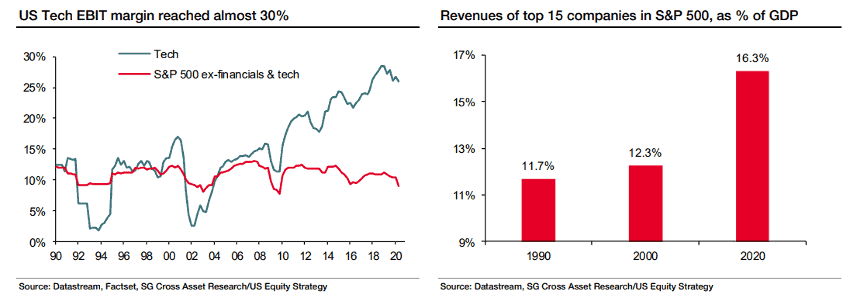

La afirmación del párrafo anterior, que puede tener un carácter intuitivo sobre el cambio social que está suponiendo la transformación tecnológica, tiene su reflejo en los fundamentales de estas compañías. Éstas tienen mayores márgenes, es decir, son más rentables que las otras empresas que integran el S&P 500 (como se aprecia en el gráfico de la izquierda: 25% frente al 10%), y sus ingresos crecen con fuerza (como vemos en la imagen de la derecha las empresas dominantes han pasado de suponer entorno al 10% del PIB norteamericano hace 20 años, a suponer más del 15%)

Fuente: Societé Generale

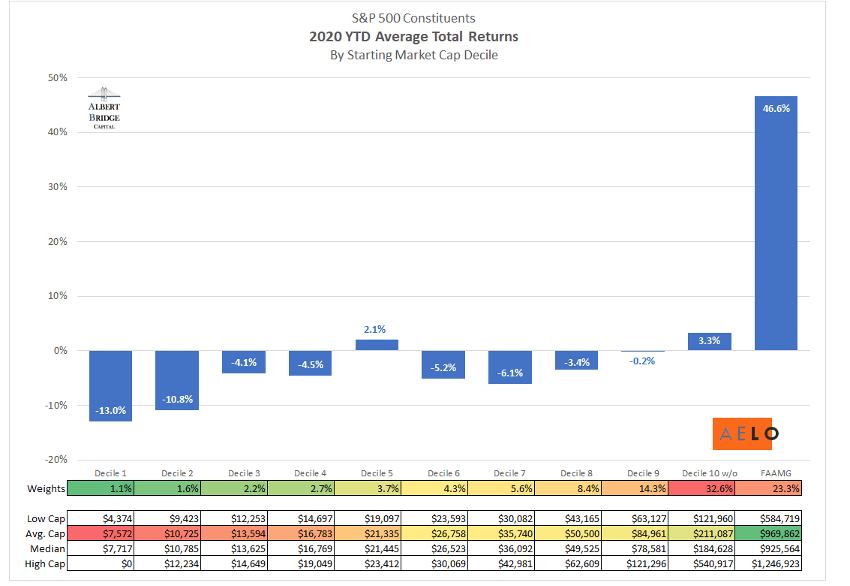

Así, si dividimos las 500 acciones que componen el S&P 500 en 11 grupos según su capitalización bursátil (cotización por número de acciones en circulación), las ordenamos de menor a mayor, siendo el último escalón las mencionadas tecnológicas y vemos la rentabilidad obtenida por cada grupo… podemos observar que las rentabilidades en EE.UU. de este año se concentran en estas últimas, con subidas explosivas (ver gráfico).

Fuente: Albert Bridge Capital

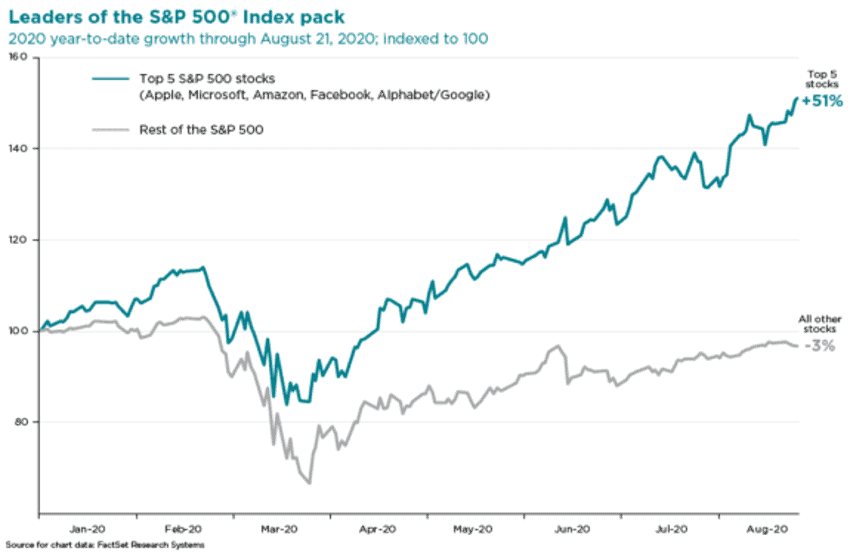

De esta forma, si contruyésemos un índice alternativo con las FAAMG y lo enfrentásemos al resto de componentes del índice norteamericano obtendríamos una imagen muy reveladora. Especialmente si tenemos en cuenta que a esa fecha (21 de agosto) el S&P 500 subía en torno al 8%. Es decir, muy pocas acciones explican el extraordinario comportamiento de las bolsas al otro lado del atlántico.

Fuente: FactSet

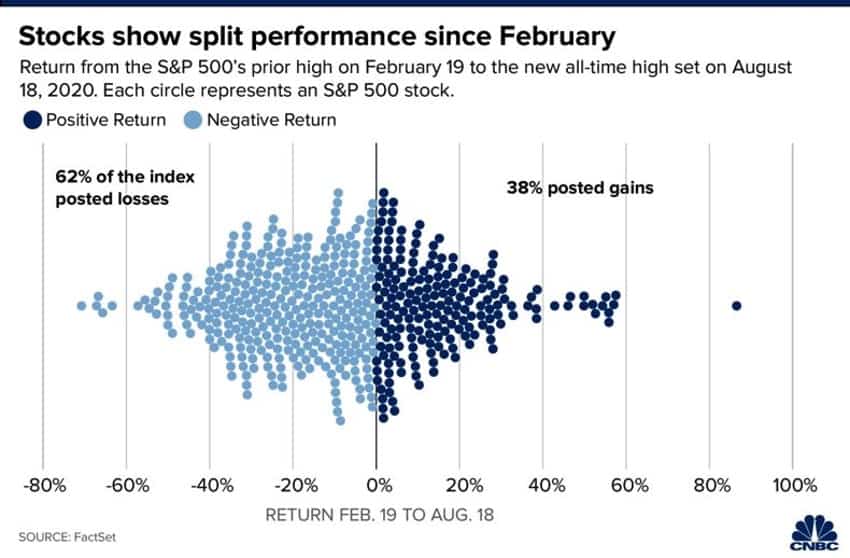

Otro signo de lo concentrado que ha sido este repunte del mercado es que más del 60% de las compañías que forman parte del S&P 500 están por debajo de los niveles que lograron cuando el índice alcanzó en febrero un máximo histórico que el propio índice sí ha sido capaz de superar recientemente.

Fuente: FactSet, CNBC

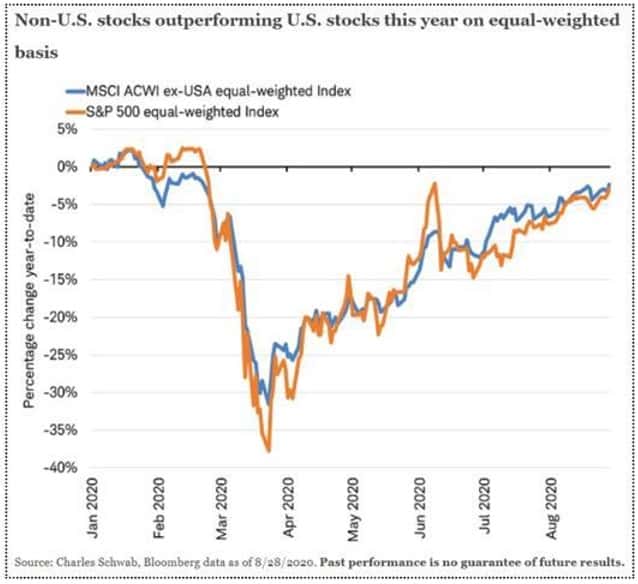

Es por esto que ese teórico mejor comportamiento de toda la economía de EE.UU. frente al resto del mundo no sería tal, hecho que se puede ver en este gráfico en el que se enfrentan las acciones estadounidenses y las del resto del mundo equiponderadas, es decir, todas con el mismo peso en el índice independientemente de su capitalización (lo que suaviza ese comportamiento extraordinario de unas pocas compañías).

Fuente: Charles Schwab

Y hablando de capitalizaciones, observando la siguiente imagen se puede comprobar que, hasta ahora en lo que ha transcurrido de año (YTD, Year To Date en inglés), hay 279 acciones en el S&P 500 que han bajado. Entre todas ellas, han perdido 2.500.000 millones de dólares en capitalización de mercado. Pero si miramos a los seis principales ganadores, las mencionadas FAAMG más Nvidia, éstas han ganado algo más de 2.500.000 millones en capitalización de mercado. En definitiva, se ha producido un “trasvase de riqueza” concentrándose en unas pocas acciones.

Fuente: Albert Bridge Capital

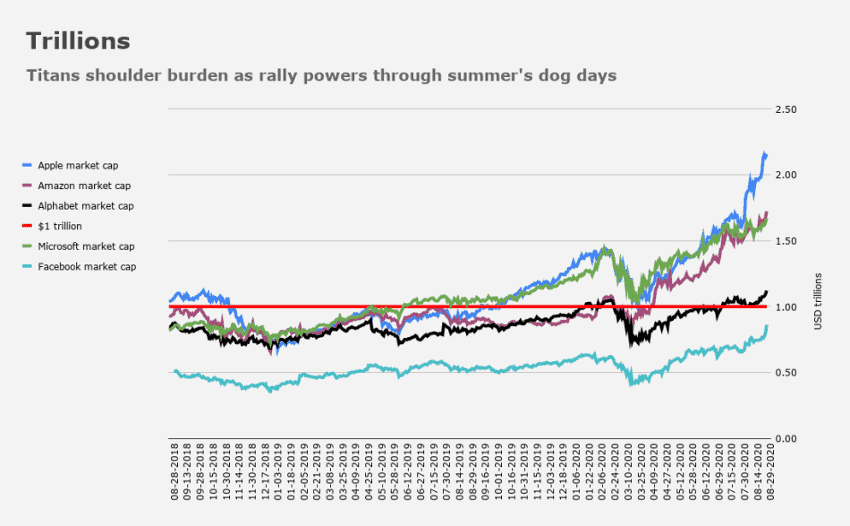

Como vemos en el gráfico bajo este párrafo, las FAAMG superan el “trillion” americano o el billón europeo, es decir un millón de millones o 1.000.000.000.000, o incluso los 2 “trillion” en el caso de Apple. Para ponerlo en perspectiva, recordemos que el PIB de España ronda el 1,4 luego la mencionada compañía de la manzana, Amazon y Microsoft son “países” más grandes. ¿Recuerdan el poder de las megacorporaciones en las películas en un teórico futuro que mencionábamos al principio del artículo?

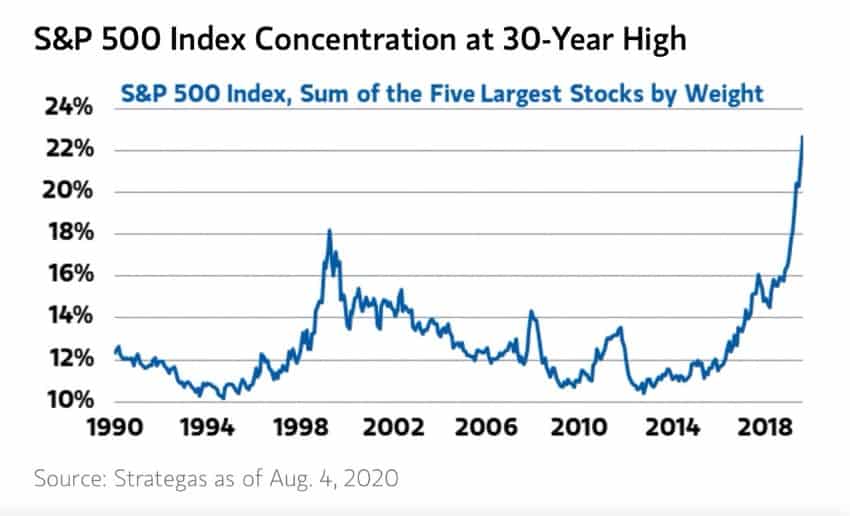

Y lo que sucede cuando unas pocas empresas adquieren tamaños monstruosos en los índices es que estos se concentran y pasan a ser excesivamente dependientes de lo que hagan unos pocos. En estos momentos el índice está más concentrado que nunca representando las 5 mayores acciones un 23% del mismo.

Fuente: Strategas

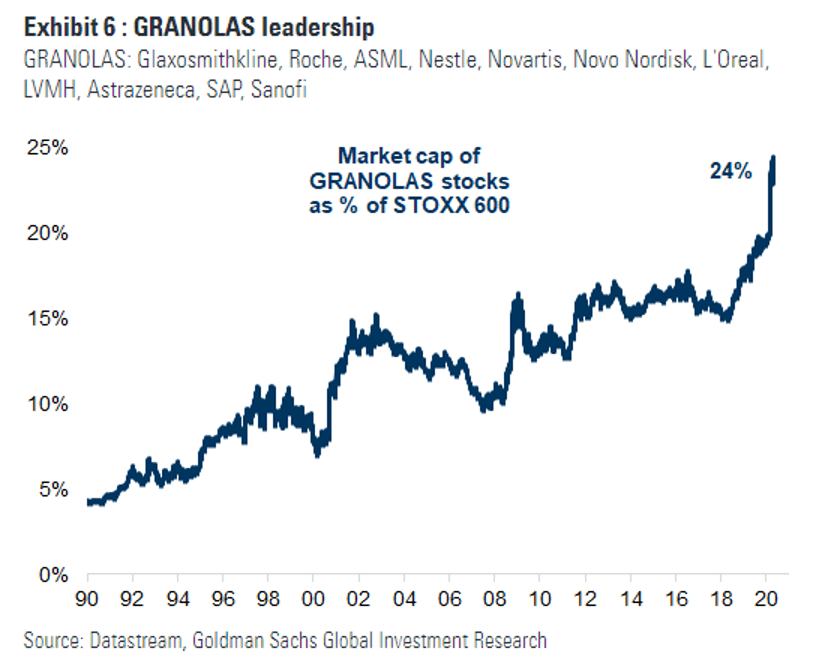

B. GRANOLAS

Pero este fenómeno no es exclusivamente norteamericano, en Europa tenemos las GRANOLAS. Europa está dominada por lo que Goldman Sachs ha denominado GRANOLAS, las mayores empresas europeas por capitalización de mercado: Glaxosmithkline, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVMH, Astrazeneca, SAP, Sanofi. Estas acciones tienen balances relativamente sólidos, un crecimiento con baja volatilidad y ofrecen buenas rentabilidades por dividendos. Y ya suponen un 24% del índice europeo Stoxx 600, si bien es cierto que son 11 y no 5 como en EE.UU.

Fuente: Goldman Sachs

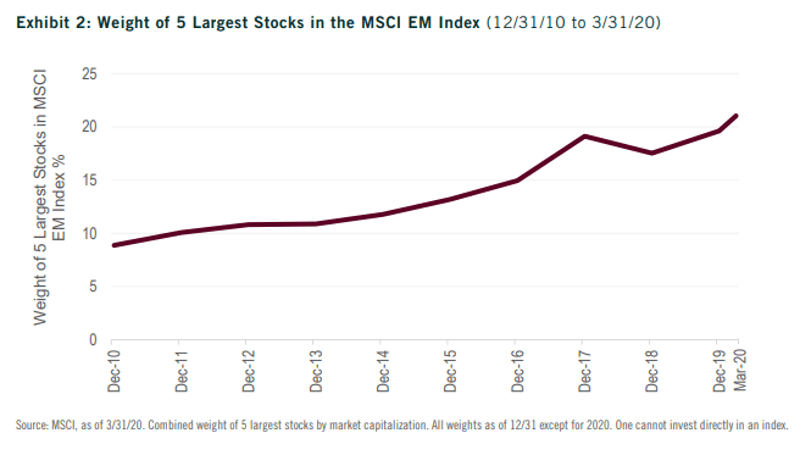

C. EMERGENTES

Fuente: Brandes Institute

Tampoco es una realidad única en los países desarrollados, ya que como vemos el índice MSCI Emergentes también está muy concentrado en las acciones de un grupo reducido de las empresas de mayor tamaño. Y esa concentración ha ido creciendo, pues como muestra el gráfico, en 2020 las cinco acciones más grandes representan el 21% del mismo, más del doble de la concentración que había en 2010.

D. ¿PERO NOS ENCONTRAMOS ANTE UN MERCADO COMPLETAMENTE ENLOQUECIDO?

Como acabamos de comprobar los mercados financieros están siendo presa de una concentración cada vez mayor, pero ¿es éste un síntoma para que seamos cautelosos?

1) RECUPERACIÓN EN K. El mercado no está loco, sino que ha distinguido entre ganadores y perdedores, al menos en el corto plazo.

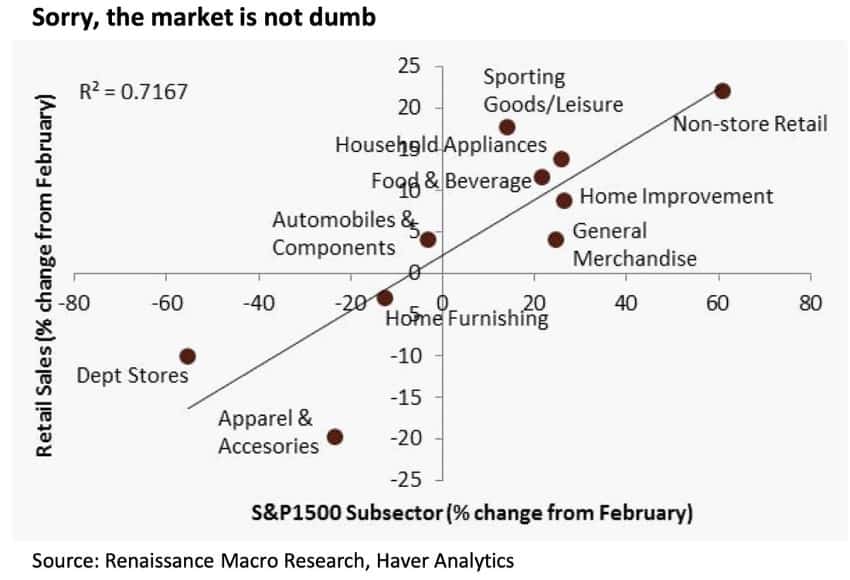

Si hay algo que llevamos escuchando recurrentemente desde que se inició la recuperación de las bolsas es que «el mercado no es la economía». Es una forma que tienen ciertos analistas de desdeñar el ascenso bursátil mientras la actividad económica sigue deprimida. El único problema es que el mercado no es tan tonto, asunto sobre el que tratamos en nuestro anterior artículo Es la economía, estúpido. Por no ser reiterativos con los argumentos del mismo, aquí mostramos un nuevo ejemplo que demuestra que el mercado de valores ha estado recompensando a las empresas que lo hacen bien y castigando a las que lo hacen mal.

Como se puede apreciar en el siguiente gráfico, las ventas de las compañías ligadas a Internet han crecido, mientras que las de las tiendas físicas han caído con fuerza. En el gráfico se compara la revalorización desde febrero de ciertos subsectores del índice S&P 1500 contra la categoría de ventas minoristas asimilable. Es decir, comportamiento bursátil frente a ventas reales. Los resultados envían un mensaje claro: El mercado financiero no está loco, tampoco la economía. Por ejemplo, el gasto minorista fuera de las tiendas físicas (Non-store Retail) ha aumentado desde febrero, al igual que los precios de las acciones de las empresas minoristas de Internet y de venta por catálogo. El gasto en tiendas de reformas para el hogar ha avanzado, al igual que los precios de las acciones de las empresas que se centran en ese nicho (Home Improvement). Los grandes almacenes (Dept Stores) son un ejemplo de lo contrario.

Fuente: Renaissance Macro Research y Haver Analytics

Es por esto que en esa sopa de letras que se emplea para hablar de la recuperación (L, V, W…) ahora se está hablando de la K, pues unos sectores están yendo hacia arriba (algunos incluso en lo que podríamos llamar una burbuja) y otros hacia abajo.

2) Como indicábamos al principio del artículo la concentración de los mercados en un sector o región, no es un fenómeno novedoso, sino que es algo recurrente a lo largo de décadas de historia inversora.

Fíjese en las diez mayores compañías década por década en los últimos cuarenta años, y cómo existe una narrativa común entre las dominantes en cada decenio, una creencia generalizada que se ancla en los inversores de cada época, por la cual se piensa que esas compañías seguirán conquistando el mundo ininterrumpidamente. Pues bien, generalmente esas empresas dejan de dominar el paisaje inversor un tiempo después, es decir, esa profecía generalizada no se cumple: 1980 – petróleo, 1990 – Japón, 2000 – puntocom, 2010 – petróleo y China. 2020 – Big Tech.

Fuente: Evergreen Gavekal

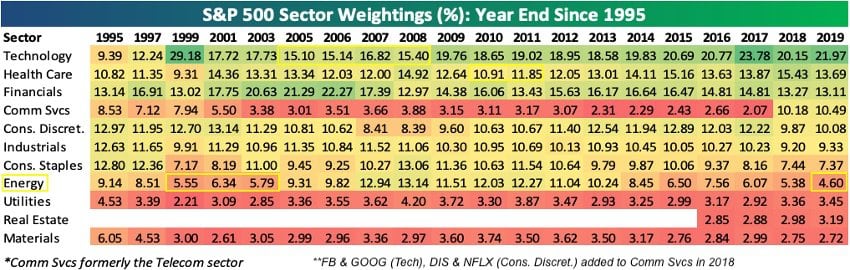

Esos ciclos de prevalencia de un sector se pueden comprobar en la siguiente tabla que muestra los pesos de cada sector en el S&P 500. Centrémonos simplemente en dos de ellos: En primer lugar, fíjense cómo la tecnología (Technology) evoluciona de pesar un 10% en el 95 a un 30% en el 99, para volver a un 15% a mediados de los 2000 y estar ahora en torno al 20%. Aunque este último dato no parezca excesivo, hay un “truco”, en 2018 se reclasificaron ciertas compañías: Alphabet (la matriz de Google) y Facebook pasaron a Servicios de Comunicación (Comm Svcs) que pasó de un peso despreciable a un 10%. Es decir, ajustándolo por ese hecho, la tecnología vuelve a pesar un 30%, si bien es cierto que como hemos visto, con unos fundamentales (beneficios, usuarios, …) muy sólidos y alejados del humo de la burbuja puntocom. En segundo lugar, la banca (Financials) llegó a pesar un 22% antes de la Gran Crisis Financiera de 2008 y ahora ha regresado a ser el 13% del índice, lo mismo que pesaba en 1995.

Fuente: Bespoke Investment Group

3) ¿Tiene esto implicaciones para los índices bursátiles? ¿Y para nosotros como inversores?

En cuanto a la salubridad de este tipo de subidas en las bolsas, debemos pensar que son alzas poco profundas, es decir que están basadas en unos pocos nombres. La amplitud o profundidad de mercado es un indicador que mide la fuerza del movimiento. Se determina analizando el grado de participación de los componentes de un índice en un avance o un retroceso para comprobar si esa tendencia alcista o bajista es generalizada y, por tanto, para determinar si es probable que continúe en esa línea. En cierto modo, son indicadores del sentimiento del mercado que permiten comprobar cómo se está comportando el mercado en su conjunto.

Así, de cara al futuro, existe un peligro, que los líderes del pelotón dejen de tirar del carro. Dicha fragilidad la experimentamos los pasados jueves y viernes (3-4 de septiembre) cuando el Nasdaq, índice de empresas tecnológicas, se desplomó sin un motivo específico o una noticia macroeconómica que lo provocara. Tras una sucesión de semanas con impresionantes alzas y nuevos máximos, se produjo una toma de beneficios en los gigantes tecnológicos. Debido al, como hemos visto, enorme peso que suponen en los índices, esto arrastró al más generalista S&P 500 a una de sus peores correcciones desde la crisis de marzo. [Nota para los inversores más técnicos: esta corrección sin aparente justificación y las fuertes subidas de final de verano pueden estar relacionadas con enormes posiciones abiertas en opciones individuales de compra – calles –sobre estas empresas tecnológicas que están provocando que los movimientos se exacerben por la gamma positiva].

Aunque como casi siempre en esta vida existe la otra cara de la moneda, y es que, ante esa posible debilidad de los actuales líderes, podría suceder que aquellos que se han quedado atrás, que en este caso son muchos, recojan el testigo y empiecen a reflejar una mejora económica que llegue a todos los sectores y regiones.

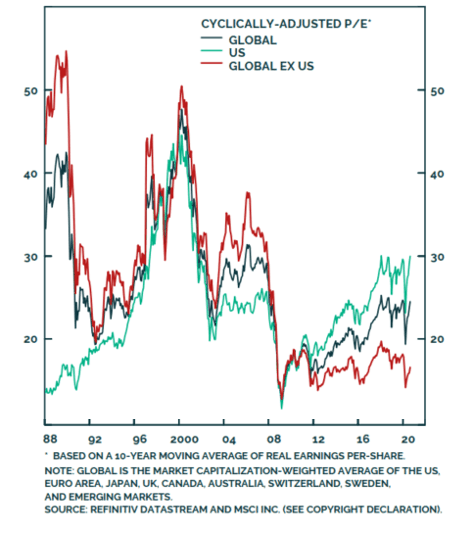

En ese sentido, y como se puede apreciar en el siguiente gráfico, parece evidente que la bolsa americana en su conjunto está cara (según el CAPE o la ratio PER ajustada por ciclo) pero el resto del mundo, es decir, los que se han quedado atrás en esta recuperación bursátil, tienen valoraciones atractivas: Japón, Europa, Emergentes,…

Fuente: BCA Research

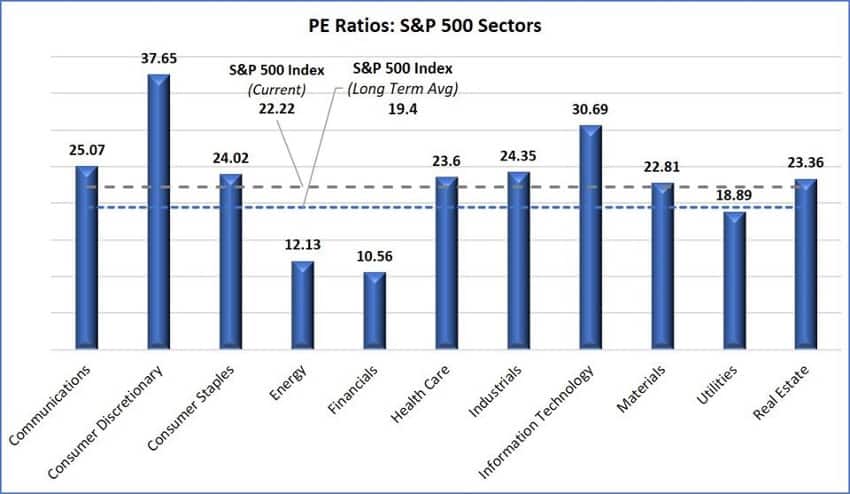

Lo mismo podemos decir de sectores como el financiero o el energético.

Fuente: Forbes

La realidad es que este tipo de mercados perjudica a dos tipos de inversores, aquellos que diversifican y a aquellos que no siguen los pesos de los índices, pero entendemos que este tipo de estrategias serán recompensadas a los que esperen pacientemente.

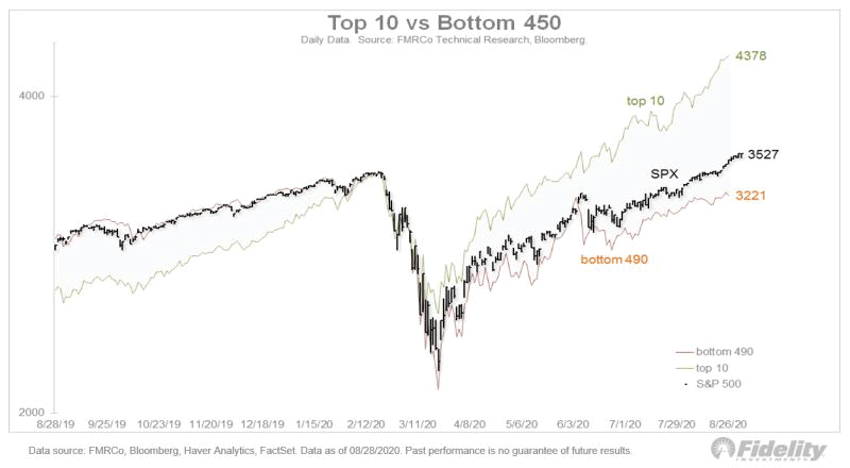

En ese sentido, no hay que lamentarse excesivamente sobre este reciente liderazgo desigual del mercado, ya que es un error pensar que las bolsas en general y la norteamericana en particular estarían en terreno de nadie sin los FAAMG. Esto lo podemos comprobar en el siguiente ejercicio de Fidelity, en el que se comparan las 10 acciones principales en el S&P 500 frente a las restantes 490. Para ello se toma como referencia el máximo histórico anterior al COVID marcado en febrero en 3394 puntos y se ve la evolución de dos nuevos teóricos índices que evolucionan por separado (10 principales en verde vs 490 restantes en naranja). Así, si el índice estuviera compuesto en exclusiva por las 10 principales, hoy cotizaría a 4378 (+29% desde el máximo anterior). Mientras que si estuviera exclusivamente compuesto por los otros 490, todavía estaría en 3221. Eso es todavía un 5% por debajo de los máximos de febrero, pero muy alejado del mínimo de marzo marcado en 2192. De hecho, los 490 “perdedores” han subido un más que respetable 53% desde dicho mínimo.

Fuente: Fidelity

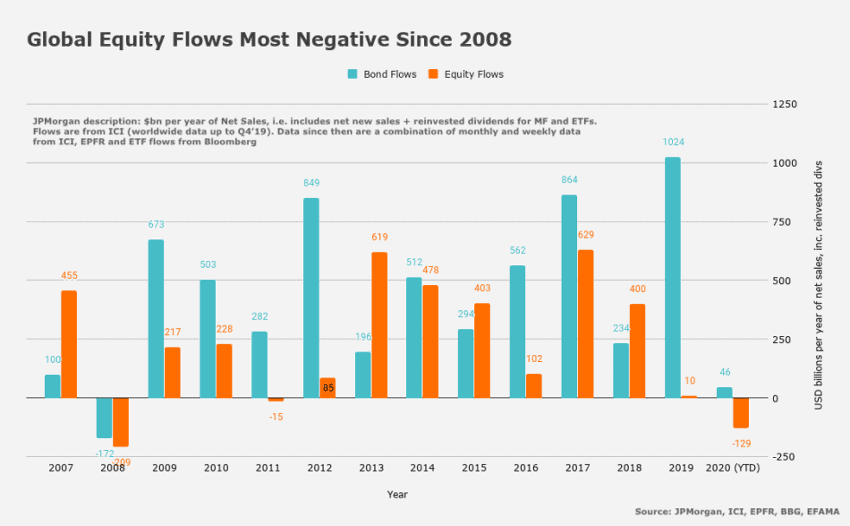

4) El grueso de los inversores está fuera de esta subida.

La incertidumbre generada por la pandemia, el confinamiento y sus posibles extensiones se han traducido en las mayores salidas de dinero en bolsa desde 2008.

Fuente: JPMorgan

Así, como venimos repitiendo los últimos meses y relacionado con los mensajes sobre los que escribíamos en párrafos anteriores que proclamaban la desconexión de bolsas y economía, nos encontramos ante el rebote más despreciado, con menos creyentes y con menos participación de la historia.

Esto último se puede comprobar de dos maneras: La primera más informal y subjetiva, recordando las recomendaciones, que aconsejaban esperar para entrar en bolsa a una nueva corrección bursátil debido a la “que nos venía encima en la economía” o la segunda oleada de contagios, …

La otra, más técnica y objetivamente comprobable, es que seguimos viendo que, en su conjunto, los inversores siguen infraponderados en acciones. Según los cálculos de JPMorgan, los inversores no bancarios, que invierten tanto en bonos como en acciones, tienen en la actualidad, a pesar de los nuevos máximos en los precios de las acciones, un posicionamiento en bolsa del 41% de sus carteras, todavía por debajo del promedio del período posterior a la crisis de Lehman. La asignación actual no solo está por debajo de los promedios históricos, sino que también está muy alejada del máximo de 47,6% observado a principios de 2018.

Fuente: JPMorgan

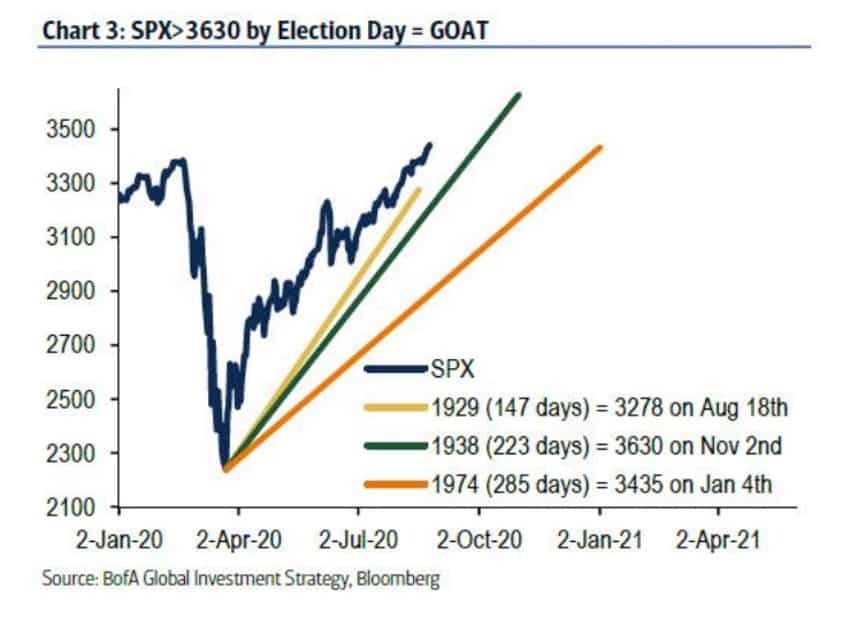

El problema es que se trata de una de las mayores subidas de la historia tanto en rapidez como en magnitud, y si el S&P 500 desde los actuales 3525 sobrepasase los 3630 (una subida del 3%) se convertiría en la mejor recuperación tras un mercado bajista de la historia: GOAT (Acrónimo que significa “Cabra” en inglés, pero sobre todo se refiere al Greatest Of All Time, o Mayor De Todos Los Tiempos)

Fuente: BofA

Todo ello en apenas meses… Así que quien se haya movido, no ha salido en la foto.

(*) NOTA DEL AUTOR: Cuando ya teníamos el artículo preparado para su publicación nos hemos encontrado con esta publicación que trataba el mismo tema, aunque centrándose en otros aspectos. Si bien es cierto que casualmente existen puntos comunes. Llama especialmente la atención la referencia a ABBA (compartimos melomanía). Así que para evitar suspicacias queremos dejar constancia pública.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023