04 Jun Es la economía, estúpido

No, no hemos perdido el norte y no buscamos ofender a nadie con el título de nuestro artículo. Con este encabezado queremos hacer referencia al ardiente debate que se está produciendo con relación a la brecha entre la economía y los mercados financieros. Dicha dualidad está resultando desconcertante y contraintuitiva para un gran número de inversores, especialmente el hecho de que la publicación de desastrosos datos macroeconómicos haya venido acompañada de fuertes subidas en los mercados financieros.

Antes de continuar, y para evitar herir susceptibilidades he aquí una breve explicación de la “famosa” frase, para aclarárselo a aquellos que no la conociesen: «Es la economía, estúpido» fue una frase muy utilizada en la política estadounidense durante la campaña electoral de Bill Clinton en 1992 contra George H. W. Bush (padre), que lo llevó a convertirse en presidente de los Estados Unidos. James Carville, estratega jefe del candidato demócrata, fue quien cuando se le pidió que enfatizara el tema más importante para los votantes, respondió: «¡Es la economía, estúpido!». La frase se instaló en la cultura política estadounidense y también internacionalmente, empleándose para enfatizar lo esencial de los aspectos económicos en determinadas situaciones.

Así, una vez explicado el encabezado, volvamos a la época actual. Muchos analistas hablan de unos mercados financieros desconectados de la realidad, generalmente para argumentar que habrá un reencuentro en la parte negativa. Es decir, que las bolsas deben caer fuertemente para reconocer la situación macroeconómica y el sufrimiento de la sociedad en este confinamiento.

La imagen que ya se ha convertido en icónica de esta desconexión es la del programa Mad Money de Jim Cramer en la que se pueden apreciar simultáneamente una pantalla en la que se habla de la mejor semana del Dow Jones desde el año 1938 y un faldón en el que se informa de que 16 millones de norteamericanos habían perdido su empleo en apenas 3 semanas.

Fuente: CNBC.

Ante esta narrativa de desunión existe una respuesta rápida basada en dos argumentos, el primero analizando décadas de historia y el segundo echando la vista atrás apenas un par de meses:

1) Pese a la extendida creencia de que van inevitablemente de la mano, los mercados financieros pueden tener un buen comportamiento con economías deprimidas y de la misma manera podemos experimentar economías boyantes con bolsas deprimidas.

Esto se puede comprobar en este análisis que abarca más de un siglo de Cresmont Research. Por ejemplo, en el cuadro superior derecho podemos ver cómo durante la década de 1910 el PIB de EE. UU. creció un 10% anualizado mientras que el Dow Jones sólo rentó un 0,8% anual. Y viceversa, en los felices años 20, la bolsa generó unas rentabilidades del 8,8% cada año con una economía que palidecía frente al decenio anterior creciendo “sólo” un 3,1% anualizado.

Fuente: Cresmont Research.

2) En el corto plazo, se podría afirmar —usando los mismos argumentos de los no creyentes en la desconexión, pero a la inversa— que las caídas de febrero estaban desconectadas de la realidad pues cuando empezaron las correcciones bursátiles se pensaba que el impacto del Covid iba a ser mínimo (como la gripe aviar o el SARS). Del mismo modo, las medidas de confinamiento y su impacto en la economía eran aún ciencia ficción. Es decir, en aquel momento las bolsas estaban anticipando el futuro, el cual era especialmente incierto, por lo que apenas había claridad en las expectativas, o en otras palabras, el abanico de posibilidades era amplísimo. De ahí la indiscriminada, fuerte y rápida caída, ya que la incertidumbre es la peor situación para los mercados financieros y las personas que los conforman (¿o se ha olvidado ya que le ponía más nervioso esperar las notas que recibir un suspenso?).

En definitiva, como ya indicábamos en una de las notas rápidas que redactamos en plena crisis para trasladar ágilmente nuestra visión a los coinversores de Acacia Inversión (Nadie lo sabe/Todos lo saben), la bolsa es una máquina del tiempo que anticipa el futuro a hoy. Por eso, ante los primeros síntomas de que la epidemia se trasladaba fuera de China el mercado se hundió y cuando han llegado cifras negativas récord de paro y sentimiento empresarial (PMI) apenas se ha movido.

Este comportamiento se puede explicar por el hecho de que, una vez asimilado el golpe de las noticias, todos los inversores se situaron en su cartera ideal de espera. Y si todos ya han vendido lo que querían vender y/o están esperando a comprar en los niveles que consideran adecuados… pero no hay ningún nuevo vendedor que empuje más abajo los precios, tal vez esa corrección no llegue.

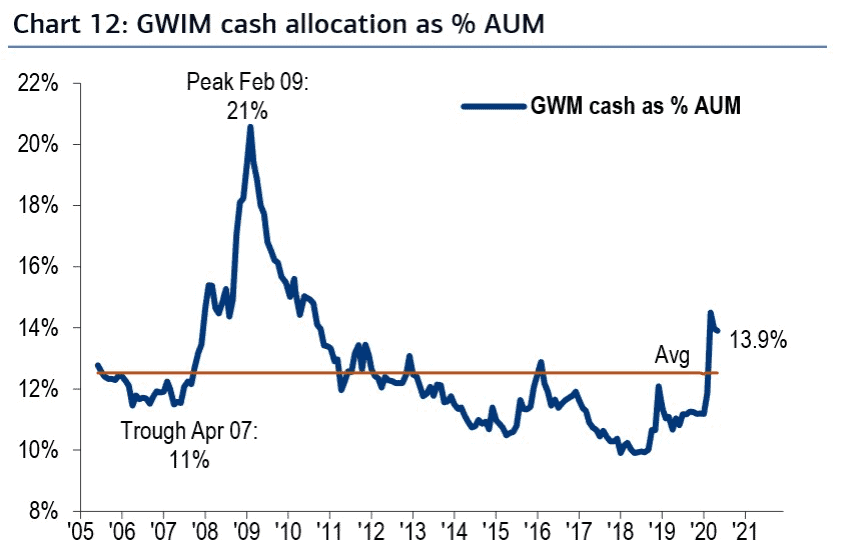

Y como se puede comprobar en el siguiente gráfico, que refleja el porcentaje de la cartera de los gestores de fondos de inversión que está en liquidez (cash), estos en su mayoría se situaron rápidamente en liquidez y en esa situación permanecen. Esta gran cantidad de efectivo en poder de los inversores sugiere que la fuerte recuperación de los precios de las acciones desde el mínimo del 23 de marzo debe haber sido la recuperación más desconfiada/odiada de la historia reciente.

Fuente: BofA Merrill Lynch.

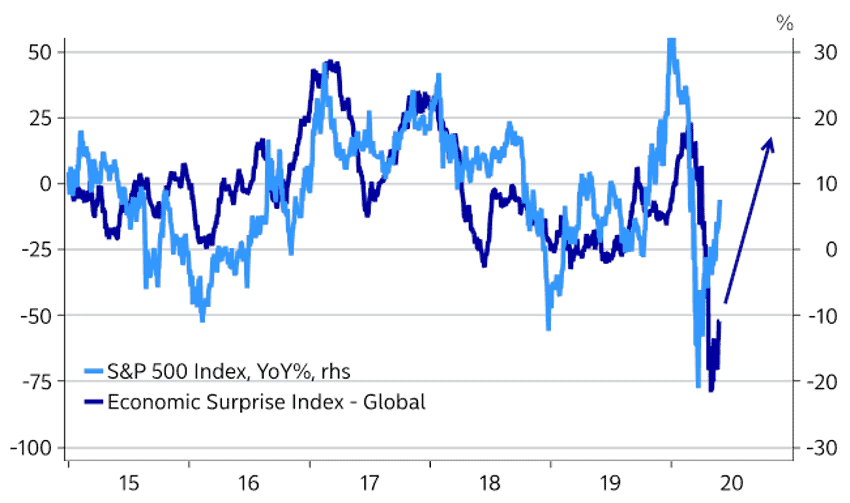

En resumen, la bolsa es una máquina de votar el futuro, que articula su opinión vendiendo y haciendo liquidez, como en el gráfico anterior, o comprando acciones y subiendo los precios. Los mercados miran hacia adelante, no hacia atrás, agregando expectativas. Y suelen reaccionar no a bien/mal sino a mejor/peor, es decir, un mal dato puede ser acogido con subidas si es mejor de lo que se esperaba. Esta idea se visualiza perfectamente en el siguiente gráfico donde se compara un índice de sorpresas económicas (no el nivel de los datos, sino si son mejores o peores de lo esperado) con el cambio año a año del S&P500.

Fuente: Nordea.

Fuente: Nordea.

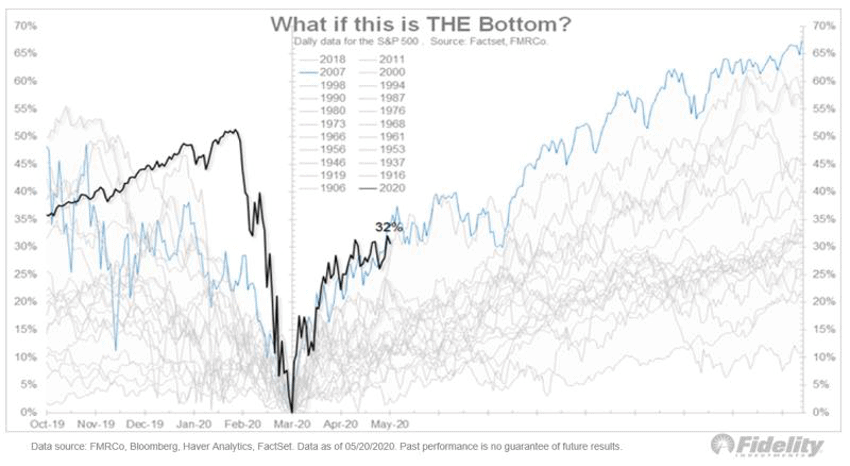

Así, pese a la creencia popular, el mercado tiene en cuenta los fundamentales, pero no los actuales, sino que anticipa los del futuro. Por ello, históricamente el mercado de valores ha tocado fondo en promedio cuatro meses antes del final de las recesiones y el S&P 500 ha subido a un ritmo más rápido cuando la tasa de desempleo ha sido alta y las expectativas de ganancias han sido bajas. De ese modo, si nos hemos encontrado ante la recesión más rápida de la historia, tiene sentido que hayamos presenciado el movimiento de mercado más rápido de la historia.

Fuente: Fidelity.

Aunque podemos subir un escalón más en esta reflexión sobre la anticipación. Si consideramos el concurso de belleza de Keynes (quien sienta curiosidad sobre esta idea, que pinche en este enlace), podemos pensar que el mercado no es más que gente tratando de adivinar lo que piensa la media… y esto tiene efectos de segundo orden: yo pienso en lo que alguien piensa que yo pienso que él piensa… no seguiremos con el galimatías, pero creemos que la idea se entiende. Así, una de las razones de esta crisis, corrección y recuperación a cámara ultrarrápida, podría ser que los inversores y las autoridades han aprendido cómo funcionó la Gran Crisis Financiera de 2008 (y su resolución en años siguientes) y se han anticipado a lo que acabó sucediendo…

Pero, ¿son los inversores máquinas de especular tan insensibles a la realidad de la calle?

La realidad es que en los últimos 3 meses hemos vivido una batalla en tres frentes (sobre esto han escrito en profundidad muchos y muy buenos analistas, así que no seremos nosotros quienes repitamos ese análisis):

1) En el sanitario: con los test, las medidas de aislamiento, el mayor conocimiento progresivo de la enfermedad y por tanto mejores protocolos y uso de fármacos, y por último el desarrollo de la vacuna.

2) En el económico: donde el confinamiento ha supuesto poner la economía en hibernación voluntaria por parte de los países desarrollados, con el impacto que eso ha supuesto en cuanto al PIB, desempleo, etc.

3) En el financiero: donde las extraordinarias medidas fiscales adoptadas por los políticos y las políticas monetarias de los bancos centrales parece que están suponiendo un puente hasta que la economía se reactive.

Así, cada avance en cada uno de estos frentes —recuerden lo que indicábamos hace unas líneas de que la clave no es la situación, sino la tendencia— era abrazado por los mercados con subidas. En ese sentido, según comunicó recientemente IHS Markit, quien elabora la encuesta de referencia del sentimiento empresarial, los PMI: «La economía de la eurozona se mantuvo en mayo estancada en su peor recesión registrada, como consecuencia de las medidas tomadas para controlar el coronavirus… Sin embargo, el ritmo de la desaceleración disminuyó a medida que partes de la economía comenzaron a surgir de los bloqueos». De nuevo es importante distinguir entre nivel y cambio.

Fuente: IHS Markit.

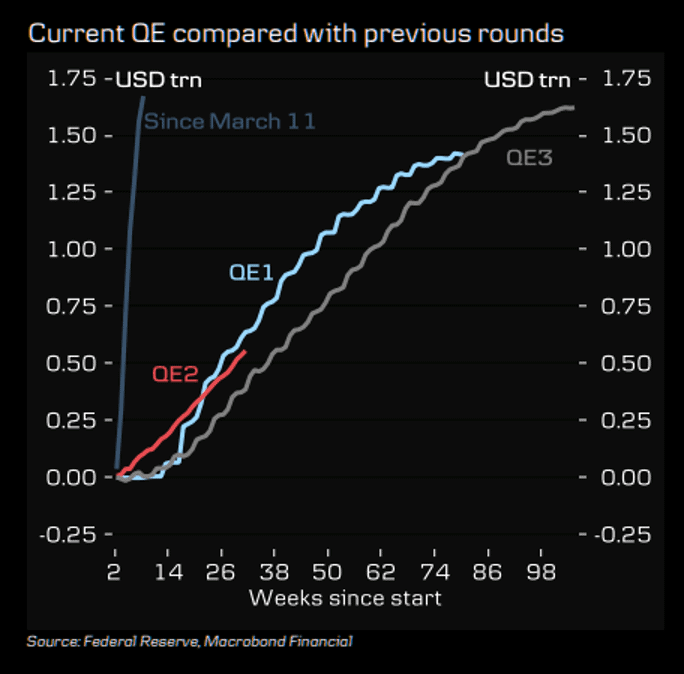

En cuanto a la mencionada guerra librada en tres campos de batalla, el elemento más relevante ha sido la política de estímulos de los bancos centrales tanto por su inmediatez (pues conocían la lección de 2008) como por su magnitud, tal y como se puede apreciar en el siguiente gráfico, que compara las anteriores actuaciones de la Reserva Federal en volumen y velocidad: la actual inyección de liquidez bate en tamaño en apenas unos días a las anteriores, las cuales duraron meses.

Fuente: Danske Research.

Así podríamos cambiar el título de este artículo por “ES LA LIQUIDEZ, ESTÚPIDO”, pues el brrrrr de la máquina de imprimir billetes ha conseguido evitar que la dislocación e iliquidez que empezaban a percibirse en los mercados financieros (el ejemplo más claro fue el mercado de crédito que se secó completamente) se quedaran en algo temporal y no llegaran a transformarse en un daño permanente.

Asimismo, toda esa masa monetaria llega al sistema financiero, el cual mantiene los bonos gubernamentales caros, es decir, ofreciendo rentabilidades cercanas a los mínimos históricos. Este último hecho hace que otros inversores, inundados a su vez de esa liquidez y necesitados de rentabilidad se planteen qué hacer… y como No Hay Alternativa (TINA, There Is No Alternative por sus siglas en inglés) destinan ese dinero a una renta variable que, bajo un régimen de bajos volúmenes, se ve impulsada al alza.

Fuente: Investing.com.

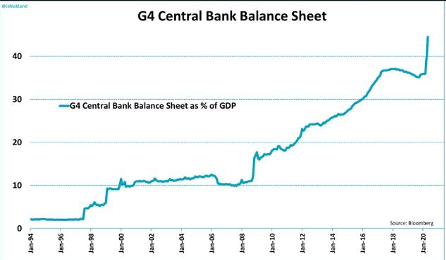

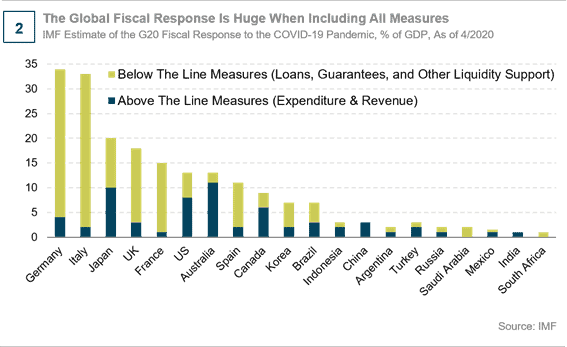

Así, mayo podría marcar el final de la recesión más corta pero más profunda en un siglo, en parte porque el estímulo monetario y fiscal efectuado desde marzo ha sido más grande y anticipado que en cualquier crisis económica anterior. Esta es la razón por la cual la mayor parte de las diferentes clases de activos ha recuperado parte o la mayoría de su movimiento correctivo en la recesión. En las siguientes imágenes, tienen en la primera el salto en los balances de los cuatro mayores bancos centrales del mundo como porcentaje de su PIB (política monetaria), y en la segunda en azul las medidas de gasto explícito y en amarillo los préstamos y garantías, todo ello como porcentaje sobre el PIB, de los países del G20 (política fiscal).

Fuente: The Daily Sketch.

Fuente: Brandywine Global.

Y el mejor indicador de la evolución de la liquidez a nivel global ha sido y será el dólar. En pleno pico de la crisis se apreciaba fuertemente cuando había en el mundo escasez de esta divisa que hace de reserva global. Del mismo modo, el rally en los mercados de riesgo se ha visto acompañado de la debilidad del dinero verde. La Reserva Federal (FED) es el banco central del mundo, ya que supervisa la moneda de reserva, con la que se efectúa el comercio global (¿en qué cotiza el petróleo o el oro?) y se pagan deudas. Por tanto, la FED debe asegurarse de que haya suficiente liquidez en dólares para que el sistema financiero mundial funcione correctamente. Así que vigilaremos su evolución como el mejor indicador sobre la mejora o empeoramiento de la situación económica global.

Pero no crea que los inversores están totalmente anestesiados por la liquidez y cegados ante la realidad económica, más bien al contrario. El actual rally de las bolsas ha sabido diferenciar y ha estado perfectamente focalizado en:

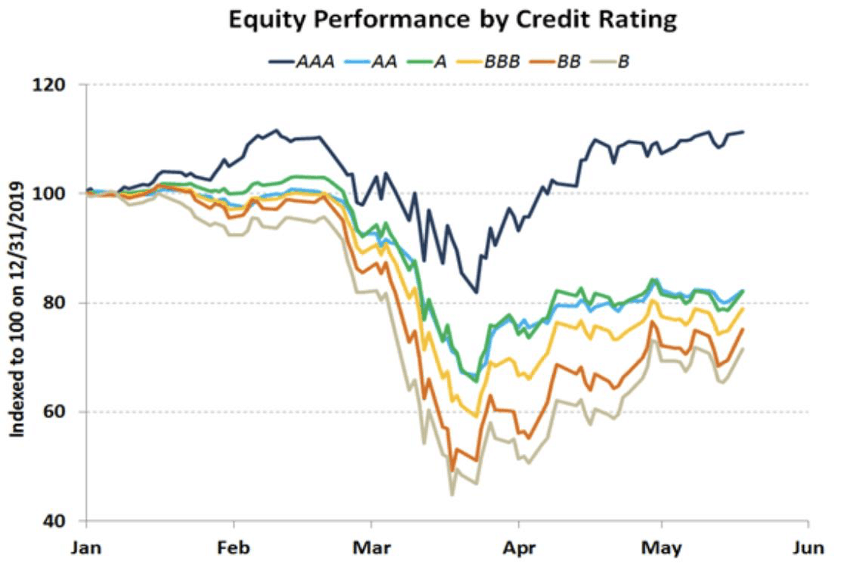

1) La solvencia/calidad crediticia de las empresas: han caído menos y recuperado más rápido las compañías de buena calidad.

Fuente: Goldman Sachs.

2) En una línea similar, y centrándonos en la inversión factorial (la especialidad de la casa), tiene sentido que los inversores prefieran acciones más defensivas (factor Baja Volatilidad) y de mayor calidad (factor Quality) durante una crisis. Asimismo, tiene lógica que las acciones de las pequeñas compañías se vean más afectadas que las acciones más grandes, ya que las primeras tienen menos recursos para enfrentarse a esta crisis. Del mismo modo están sufriendo en mayor medida las empresas más cíclicas y las vinculadas al factor Valor (que se asocia a financieras, autos, y en general a actividades tangibles).

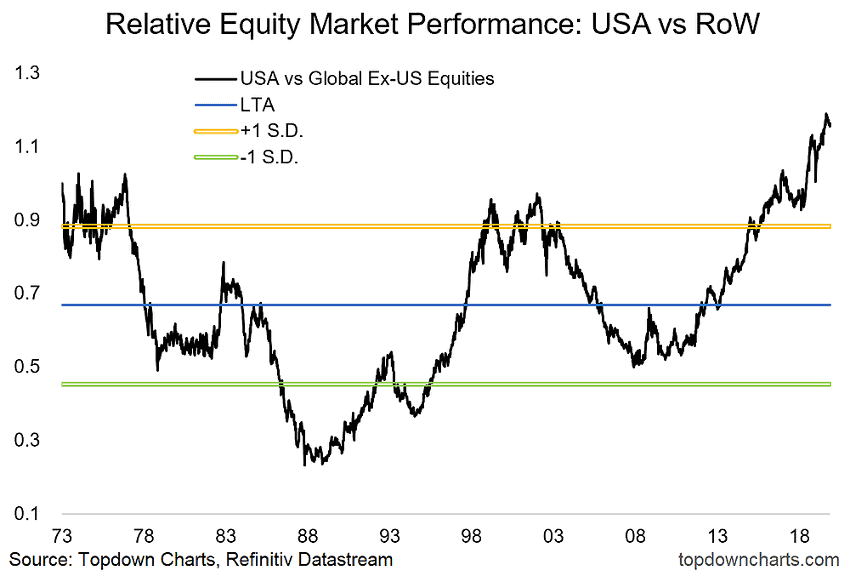

3) Las ganadoras en la economía del confinamiento han sido las empresas tecnológicas (comercio electrónico, redes sociales, seguridad informática…) que nos han ayudado a mantener la actividad laboral y nos han hecho este período más llevadero. Compañías que cotizan fundamentalmente en EE. UU., de ahí que el ya de por sí aplastante mejor comportamiento de las bolsas norteamericanas de la última década se haya acentuado hasta niveles relativos nunca vistos.

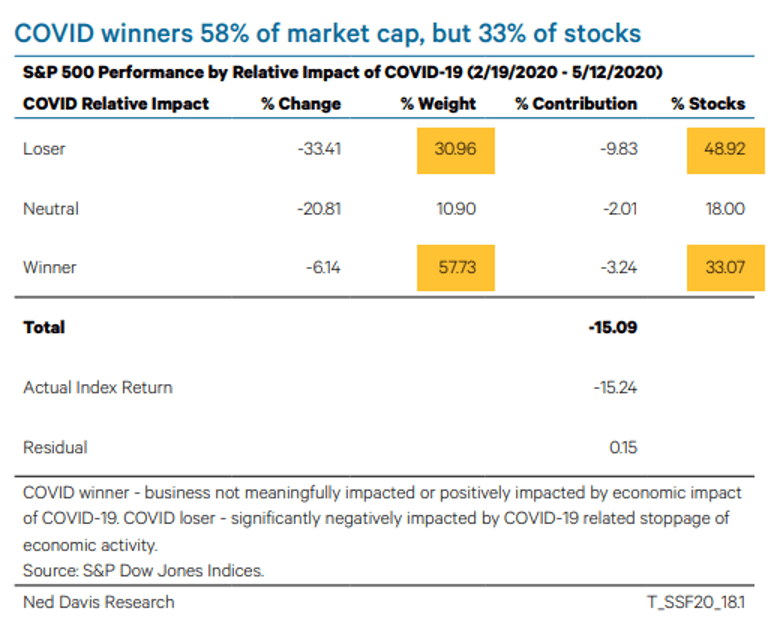

En definitiva, tras desagregar el comportamiento de las acciones, hemos podido comprobar que ha tenido más lógica de lo que pudiera parecer a primera vista. El “problema” y lo que explica también esa disonancia entre mercados y economía sobre la que versa este artículo es que, como hemos indicado, aunque las acciones que han funcionado son pocas (el 33%), tienen un peso mayoritario en el índice (el 58%) porque se trata de grandes o mega compañías, como se puede apreciar en el siguiente estudio de Ned Davis.

Fuente: Ned Davis.

En el futuro, si la economía se abre, el liderazgo debería rotar hacia acciones que se beneficien de esa vuelta a la normalidad, las cuales en su mayoría se han quedado atrás: valores pequeños, inversión valor y cíclicos (en cuanto a estilos) e industriales, financieros y materiales (en cuanto a sectores). Asimismo, en ese entorno, y junto con un dólar débil —elemento que hemos tildado como clave— se debería producir un mejor comportamiento del resto del mundo frente a EE. UU.

En resumen, los cinco elementos clave que han apoyado el rally son:

1) Una serie de iniciativas críticas y coordinadas de política monetaria de los bancos centrales.

2) Un estímulo fiscal masivo.

3) El aplanamiento de la curva de infectados por el COVID.

4) Un pequeño grupo de acciones de gran capitalización que ha tirado de unos índices que ponderan por capitalización mientras que la acción media se ha quedado atrás.

5) Cierto optimismo sobre el reinicio de la economía.

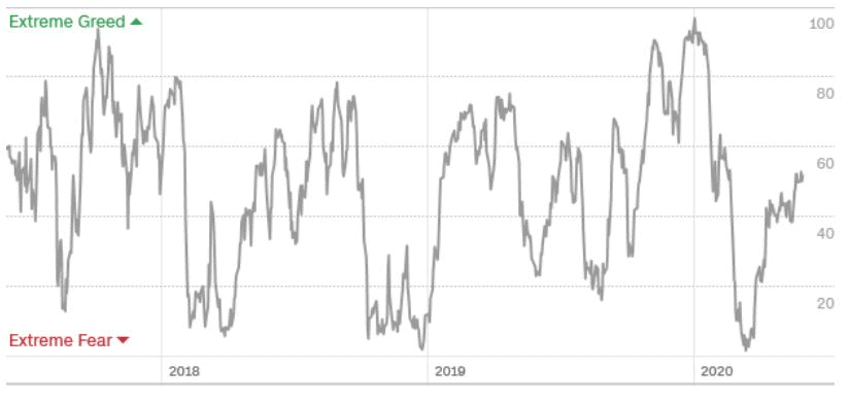

Y decimos “cierto” porque el inversor medio sigue sin creer en esta reciente alza. Algo que se puede comprobar en la siguiente evolución del Fear and Greed Index (índice que mide el Miedo –valor 0– y la Avaricia –valor 100– de los inversores) donde el rally ha estado acompañado de lecturas del indicador por debajo de 40, es decir, miedo. Asimismo, se puede ver cómo en marzo se logró la lectura más negativa posible en 0, esto es, pánico absoluto. Fuente: CNN.

Fuente: CNN.

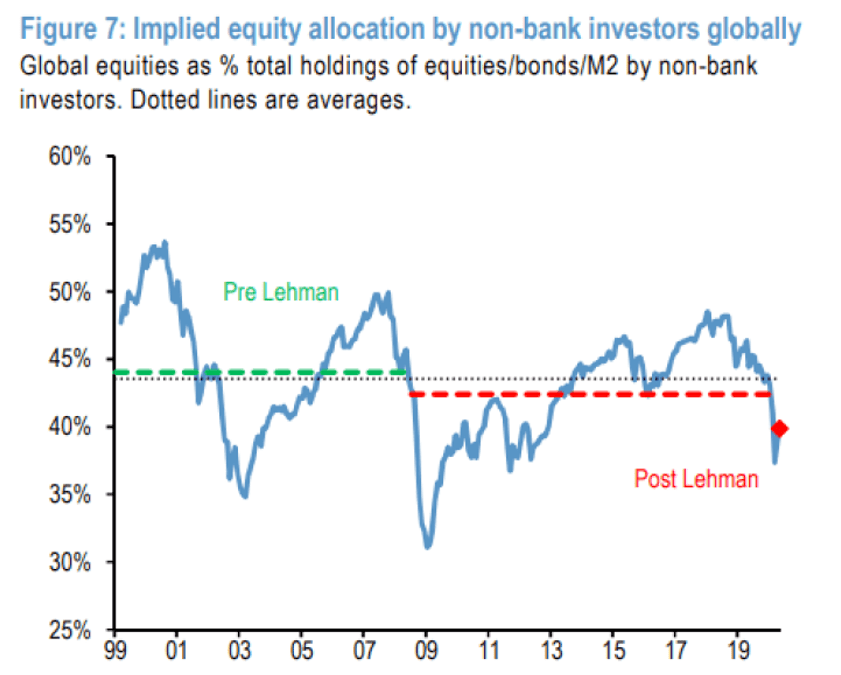

Como acabamos de ver, el inversor medio no cree en ello, y consecuentemente no está posicionado en bolsa, como podemos advertir a continuación, que muestra cómo el porcentaje invertido en acciones en las carteras de los inversores globales se sitúa en mínimos desde una década:

Fuente: JP Morgan.

Fuente: JP Morgan.

Pero de la misma forma que en base a todo lo expuesto hasta ahora en el presente artículo no caímos en la espiral catastrofista cuando las bolsas se derrumbaban, vigilamos atentamente que la euforia vuelva a sentirse y parezca que no ha sucedido nada, lo cual sería una señal de cautela para nosotros. Tampoco nos olvidamos de que siguen existiendo riesgos importantes que pueden volver a zarandear los mercados:

a) Las consecuencias de las medidas extremas del confinamiento en la economía:

1) Que empiece una oleada de bancarrotas porque el parón voluntario de la economía ha sido infranqueable pese a las mencionadas medidas excepcionales de las autoridades.

2) Que el pesimismo se adueñe del consumidor (ya hemos visto niveles récords de ahorro) y no nos olvidemos que éste es el motor de las economías desarrolladas.

3) Que el paro no sea coyuntural, sino que se cronifique con lo que ello supondría de menor consumo y mayores gastos sociales para los gobiernos.

b) Las cuestiones sanitarias:

4) La posibilidad de una segunda oleada durante los últimos meses del año.

5) Retrasos en la investigación, desarrollo y distribución de la vacuna.

c) El renovado runrún de la guerra fría entre las dos superpotencias globales, China y EE. UU.:

6) Con la guerra comercial como arma arrojadiza,

7) y las acusaciones sobre culpabilidad de la pandemia global,

8) todo ello con unas elecciones norteamericanas a la vuelta de la esquina,

9) mientras las revueltas sociales se multiplican por EE. UU. como síntoma de una sociedad más crispada y polarizada.

Como ya sabrán, nuestro lema como compañía es Invertimos Contigo. Lo sacamos a colación porque es fácil ser torero de salón o entrenador desde casa, es decir, analizar los mercados a posteriori, pero como reza el dicho popular, “el movimiento se demuestra andando”. Por eso la mejor forma de conocer en profundidad qué es lo que opinamos ahora y opinábamos durante el crash es analizar qué decisiones hemos tomado durante los últimos meses y cómo estamos posicionados actualmente:

Arrancamos el año con cautela con nuestras carteras neutrales en renta variable junto con una cobertura con opciones PUT a marzo (la cual, en caso de corrección, como efectivamente acabó sucediendo, llevaba nuestro nivel de inversión en bolsa a cerca de mínimos), con muy poco crédito en cartera y con mucho cash.

En cuanto comenzaron las caídas empezamos a subir el peso en renta variable paulatinamente en la Escalera de Riesgo, tal y como detallábamos en plena crisis en nuestro anterior artículo: Estábamos preparados para una riada y llegó un tsunami (lo pueden leer o releer para hacer la prueba del algodón a lo que decíamos con la perspectiva de estos dos meses).

Se basa en el principio de que no tenemos la bola de cristal para saber a priori si esto se trata de una recesión económica o una corrección bursátil. Eso sólo lo sabremos a posteriori: 2008 fue una crisis, pero 2012, 2016 o 2018 fueron oportunidades de compra. Con el primer -10% de caídas cerramos la mencionada cobertura, y fuimos subiendo el peso en bolsa paulatinamente hasta la última compra que hicimos con los mercados cayendo un -35%. Dejamos guardado algo de liquidez por si el mercado continuaba cayendo, aunque no era nuestra tesis principal, ya que históricamente caídas de bolsa por encima del 40% (el límite al que llegamos en este 2020) sólo ocurren en el 10% de las ocasiones (crash del 29, crisis del petróleo de los 80 o crisis financiera del 2008). El resto son caídas del 20% (en el 60% de las ocasiones) y bajadas del 30-40% en el 30% restante.

Nuestra visión era y es que no estamos ante una crisis sistémica como la de 2008 y que por lo tanto la recuperación de la economía debería de ser mucho más rápida y menos severa que entonces. Además, a diferencia de 2008, los bancos centrales y políticos han actuado con mayor rapidez y contundencia. Como hemos dicho, las medidas y estímulos que han implantado ya han empezado a notarse en el mercado, donde la liquidez ya no es un problema.

Aun así, debemos a vigilar muy de cerca el período de desconfinamiento y el mantenimiento del aplanamiento de la curva de contagios y no descartamos seguir viendo volatilidad por esta razón más adelante. En esta línea, hemos aprovechado la captura del fuerte rebote de las bolsas desde los mínimos de marzo (rentabilidades rondando 30% en Europa y en EE. UU.) para ajustar niveles de riesgo y bajar nuestra exposición a bolsa (que llegó a estar en máximos). A pesar de ello, seguimos sobreponderados en Renta Variable.

Donde vimos y seguimos viendo una clara oportunidad es en el CRÉDITO (deuda corporativa), activo en el que antes de las caídas estábamos bastante negativos y el cual a los precios que alcanzó nos parecía una clara oportunidad de compra. De hecho, estamos reconstruyendo la cartera de renta fija en nuestros fondos. Vemos oportunidades en diferentes activos y zonas geográficas. El crédito europeo Investment Grade ofrece una excelente ventana para volver a invertir, además de que va a ser protegido gracias a la maniobra monetaria del Banco Central Europeo. También creemos que tiene sentido la deuda subordinada bancaria. El activo ha sufrido una venta masiva sin precedentes provocando que sus valoraciones estén completamente distorsionadas y no reflejen las medidas adoptadas por los gobiernos y los bancos centrales y el fortalecimiento del sector bancario europeo. También vemos una oportunidad en algunos nombres en High Yield, en MBS y en bonos de gobierno chinos.

Por último, aprovechamos las fuertes correcciones para comprar PETRÓLEO (Brent), ya que pensamos que hubo una sobrerreacción del mercado por temas técnicos en el West Texas (vencimiento de futuros y problemas de almacenamiento).

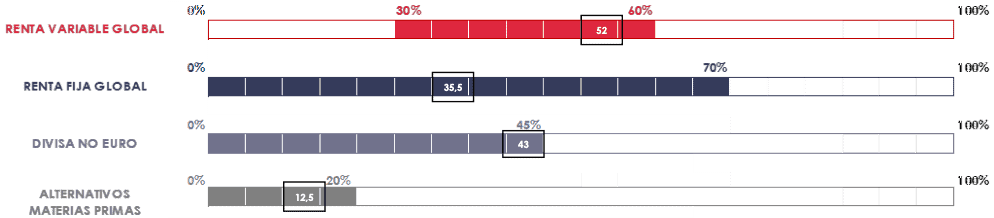

Y como dice el tópico, una imagen vale más que mil palabras, les dejamos con el posicionamiento de nuestro fondo bandera en cuanto a la selección de activos, ACACIA INVERMIX 30-60, en el que se muestran los rangos en los que se puede mover en diferentes activos, por ejemplo en bolsa entre el 30% y el 60%, y el punto en el que estamos ahora, siguiendo con la renta variable, en el 50%.

Veremos cómo se cierra el abismo entre Wall Street (el mundo financiero) y Main Street (la economía real), creemos y esperamos que no lo harán en el «Oscuro Final de la Calle» como cantaban los Flying Burrito Brothers…

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023