11 Ene «Este año la Bolsa seguro que cae»

1) INTRODUCCIÓN

Una vez que hemos conseguido captar la atención del lector con tan contundente titular (clickbait que lo llaman los modernos), expliquemos brevemente por qué lo hemos elegido este año para nuestra Nota Estratégica de 2022.

Uno de los aspectos diferenciales de Acacia Inversión como entidad es la cercanía de nuestro equipo de gestión al cliente final (y viceversa), algo que nos fuerza a no ser los clásicos gestores en su “torre de marfil”, sino a ser muy permeables a toda información y sensaciones que de ellos podemos recibir.

Por ejemplo, el pasado año, algunos de nuestros clientes, cuyas empresas tienen presencia en el sector industrial, nos empezaron a hablar ya por aquel entonces de los problemas que estaban observando (y sufriendo) con el aprovisionamiento de suministros; algo que nos reforzó en nuestro posicionamiento inflacionista y en nuestras inversiones sobre materias primas.

En el caso que hoy nos ocupa, así como en otros artículos pasados (así, a bote pronto, nos viene a la cabeza el de «Yo no invierto en Bolsa, prefiero la economía real»), la inspiración para su redacción surge de una conversación con un cliente, llamémosle Mr.?, quien recientemente nos afirmó con rotundidad que prefería no estar invertido en Bolsa porque este año los mercados corregirían seguro para, a continuación, enumerar a los sospechosos habituales: “lo mucho que había subido”, “lo caro que estaba” y citar una serie de predicciones de gestores con bastante más caché que el que está redactando estas líneas.

A continuación, aseguró que prefería esperar a un momento mejor; pero ¿cuál es un momento mejor? ¿Y si no llega? ¿Y si cuando llega, como en 2020, no tiene los arrestos de entrar como le sucedió a él mismo y a muchos otros inversores? Buscar ese momento óptimo de entrada es una especie de El Dorado que ciega a ciertos inversores, lo cual les termina por bloquear en la toma de decisiones para su cartera.

Además de por una amena charla, hemos de agradecer a Mr.? que nos haya salvado del famoso síndrome de la página en blanco, ya que llevaba varios días sin saber cómo enfocar este artículo en el que recogemos anualmente nuestra visión de los mercados. No nos malinterpreten nuestros coinversores, eso no quiere decir que no supiéramos cómo deben estar posicionadas sus carteras de cara al año entrante:

a) En la parte estructural, con un enfoque de largo plazo (años e incluso décadas), lo tenemos tremendamente claro y contamos con un posicionamiento cimentado en una visión patrimonialista al haber nacido con el objetivo de cuidar el patrimonio de nuestros socios. Este es el andamiaje, el grueso de la cartera en el que llevamos trabajando años sobre los siguientes conceptos:

-

-

-

- Gestión basada en los Fondos Endowment o de fundaciones

- Fragilidad/antifragilidad

- Diversificación total

-

-

b) Es en la parte táctica de las carteras, la que está enfocada en una visión a más corto plazo (un año o incluso menos), a la cual se refieren este tipo de artículos de inicio de curso donde no contamos con toda la claridad que nos gustaría tener. Siguiendo con la imagen visual que acompaña estas palabras, no encontramos gangas y oportunidades especiales con las que rellenar esas baldas…

Esto no se debe a nuestro clásico y recurrente escepticismo hacia este tipo de ejercicios adivinatorios anuales (recuerdo a los lectores habituales y aprovecho a descubrírselo a los nuevos, que tenemos un disclaimer permanente en los artículos en los que comentamos las predicciones del año) sino a que entendemos que nos encontramos en un período de espera. ¿Qué queremos decir con esto?

Como gestores de fondos nos autodefinimos como generadores de ideas de inversión, sin límite geográfico, tipo de activo o instrumento. Y, como tales, cual buenos pescadores, encontramos las mejores oportunidades en río revuelto; o en esas otras ocasiones en las que se deben tomar decisiones en las que la cabeza dice “sí” pero la tripa dice “no” como, sin ir más lejos, pudo ser la decisión de tomar riesgo de forma escalonada en plena pandemia durante 2020. Y, aunque ahora todo el mundo afirma haberlo tenido claro en su momento y además haberlo hecho, hubo pocos que como nosotros lo dejaran por escrito entonces, tal como hicimos en nuestro artículo «Estábamos preparados para una riada y llegó un tsunami» y por supuesto, actuamos en consecuencia en nuestros fondos (put your money where your mouth is como dicen los “guiris”).

Pero, a diferencia de ese punto de inflexión que supuso la pandemia, entendemos que actualmente no nos encontramos en un momento en el que haya que tomar decisiones drásticas ante realidades palpables, ni tampoco ante nuestro radar surgen claras oportunidades de inversión. De ese modo, y aunque parezca contrario a nuestra profesión en la que parece que se deber estar ofreciendo algo nuevo cada día, creemos que es necesario hacer un ejercicio de honestidad y decir claramente que es el momento de navegar y esperar a ver cómo surgen de nuevo esas oportunidades claras.

Adoptamos este posicionamiento, dado que nuestro escenario central en el plano macroeconómico para 2022 es que nos encontraremos en un entorno de velocidad crucero tras el año de despegue que ha supuesto 2021, como consecuencia del aterrizaje forzoso que representó 2020. Con esa imagen de la velocidad estable, queremos transmitir la idea de que tras la debacle del PIB sufrida en la pandemia en 2020 y la consecuente y lógica fortísima recuperación posterior en 2021 (por el doble motivo de rebotar desde un absoluto parón y por efecto de unas medidas fiscales y monetarias nunca antes vistas) este año 2022 las economías seguirán creciendo con fuerza, por encima de la potencialidad y por encima de los crecimientos vistos tras la Gran Crisis Financiera de 2008, aunque no a los niveles del año que dejamos atrás.

Con esa imagen de la velocidad estable, queremos transmitir la idea de que tras la debacle del PIB sufrida en la pandemia en 2020 y la consecuente y lógica fortísima recuperación posterior en 2021 (por el doble motivo de rebotar desde un absoluto parón y por efecto de unas medidas fiscales y monetarias nunca antes vistas) este año 2022 las economías seguirán creciendo con fuerza, por encima de la potencialidad y por encima de los crecimientos vistos tras la Gran Crisis Financiera de 2008, aunque no a los niveles del año que dejamos atrás.

2) RESPONDIENDO A MR.?

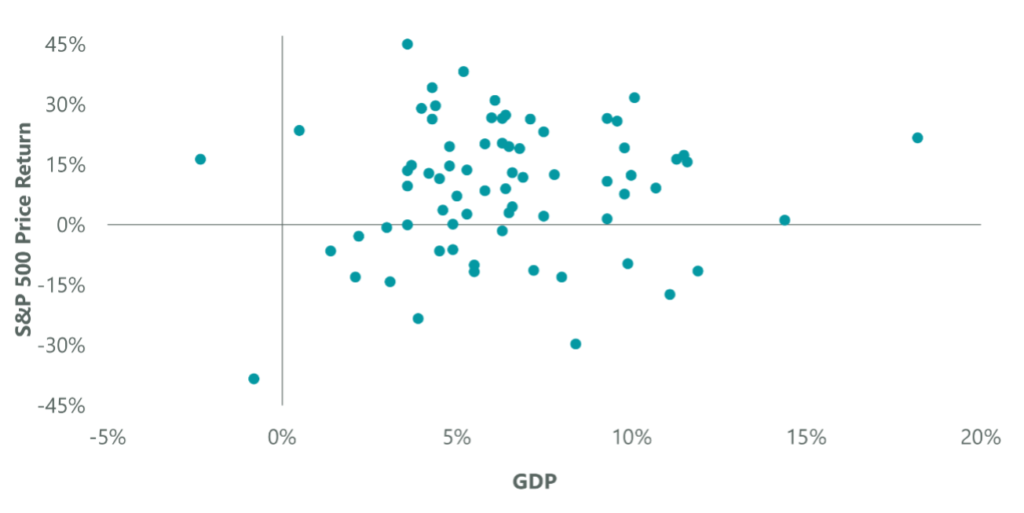

Esta fortaleza económica no es el contraargumento para los temores de Mr.?, ya que Bolsa y economía pueden bailar a ritmos completamente desacompasados. Sirva como muestra el siguiente gráfico, con datos desde 1950 hasta 2020, en el que se observa en el eje vertical la rentabilidad de la Bolsa norteamericana y en el horizontal el crecimiento del PIB nominal de EE. UU. Queda patente que no existe relación directa o causal (no existe correlación, como diríamos los inversores).

Fuente: ClearBridge Investments

Los que esperan una respuesta contundente a los temores de Mr.? aquí no la van a encontrar, porque efectivamente los hechos que enumera son una realidad: los mercados han subido con fuerza el año que acabamos de dejar atrás, los múltiplos son exigentes (la Bolsa está cara) y siempre hay un gurú para vaticinar el fin del mundo. El problema es que esos argumentos los llevamos escuchando desde 2010. Haga cuentas el lector de las ganancias a las que hubiera renunciado por hacer caso a los augurios que le hubieran llevado a venderlo todo. Como bien dice uno de los referentes clave para la gestión en Acacia Inversión:

Así, si bien es cierto que la corrección terminará llegando, ya que la fuerza de la gravedad también funciona en las Bolsas, haciendo que nada suba eternamente (aunque en finanzas realmente lo que funciona es la reversión a la media), permítannos rebatir brevemente con argumentos los temores de Mr.?

A) La Bolsa ha subido mucho, está en máximos históricos y por tanto debe corregir

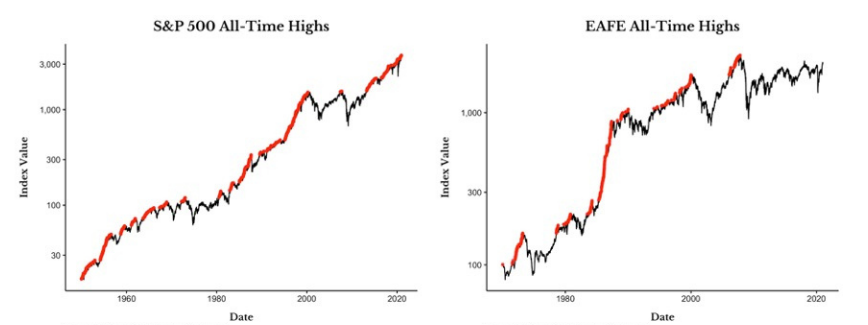

Como podemos apreciar en las siguientes gráficas (izquierda EE. UU. y derecha EAFE, es decir, los mercados desarrollados que no son Norteamérica) las bolsas pasan gran parte del tiempo haciendo y batiendo máximos históricos (puntos rojos ●). Así, pese a esa sensación de terreno por explorar y el vértigo que eso supone, no es un argumento en sí para reducir el riesgo a cero.

Fuente: YCharts (OfDollarsAndData.com)

B) La Bolsa está cara, por tanto, debe corregir

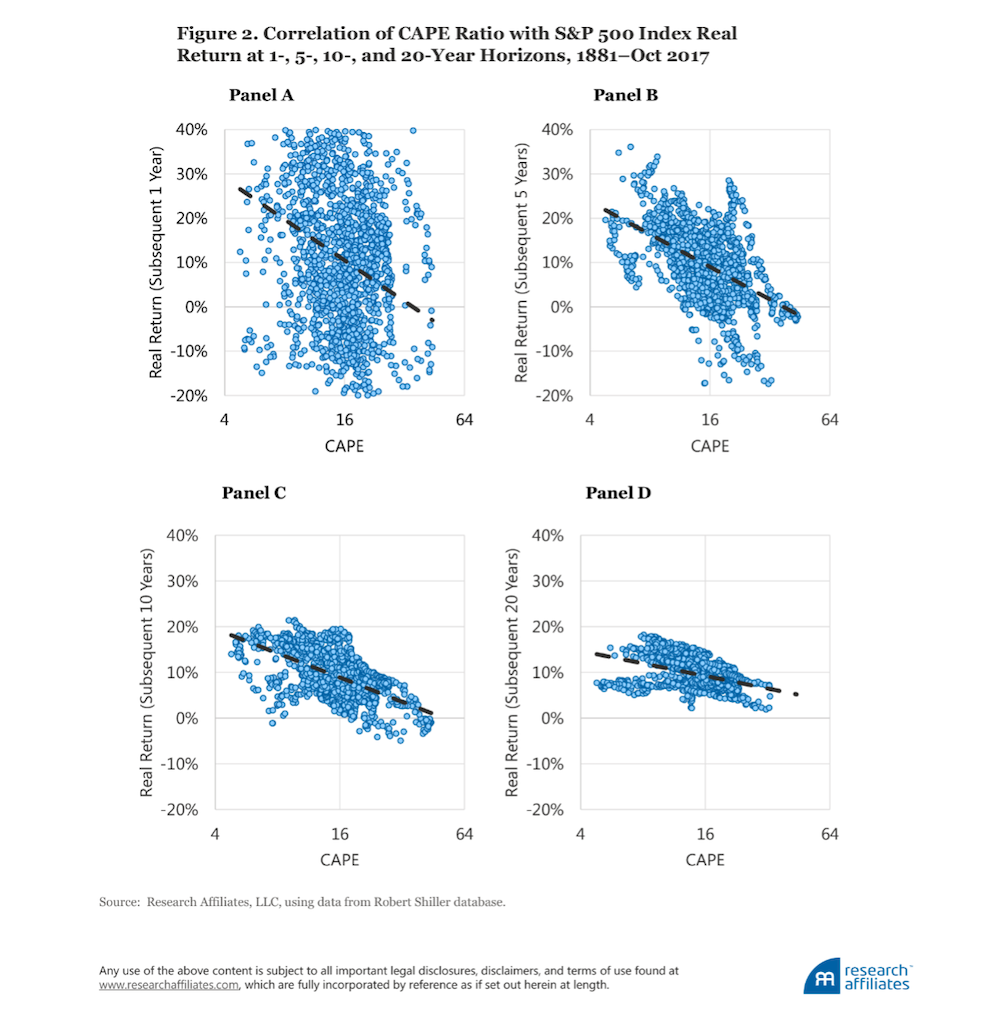

Tal y como se observa en el siguiente estudio, una alta valoración de la Bolsa (en este caso medido por la ratio CAPE) no tiene ningún valor predictivo en el corto plazo (panel A, 1 año), pero sí permite anticipar que las rentabilidades a largo plazo (panel C&D, 10 años y 20 años) serán menores que las experimentadas recientemente.

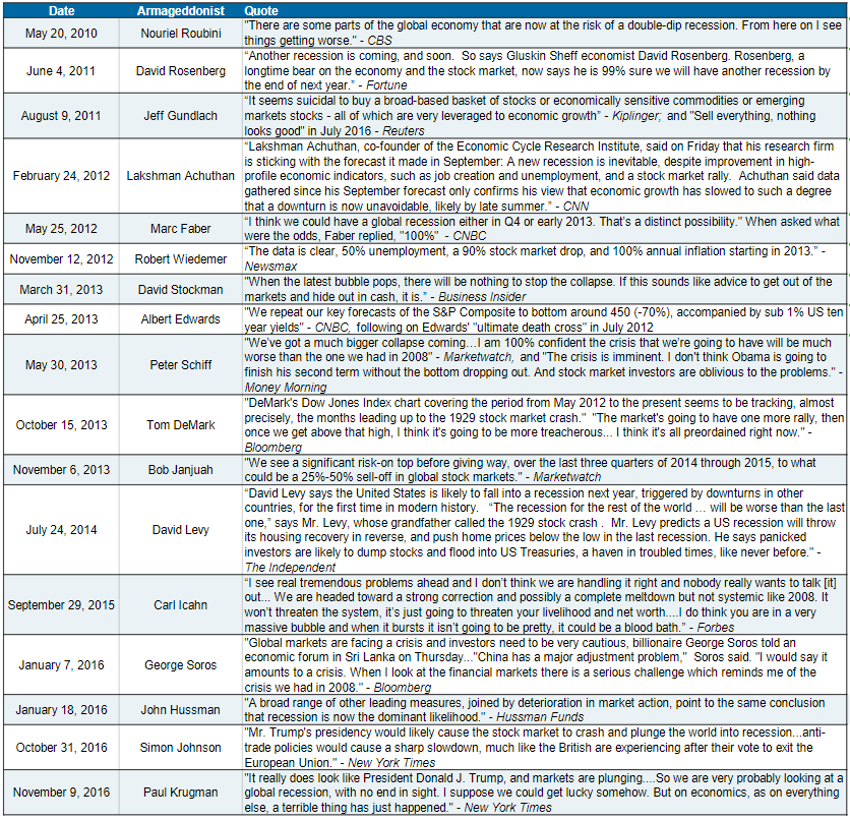

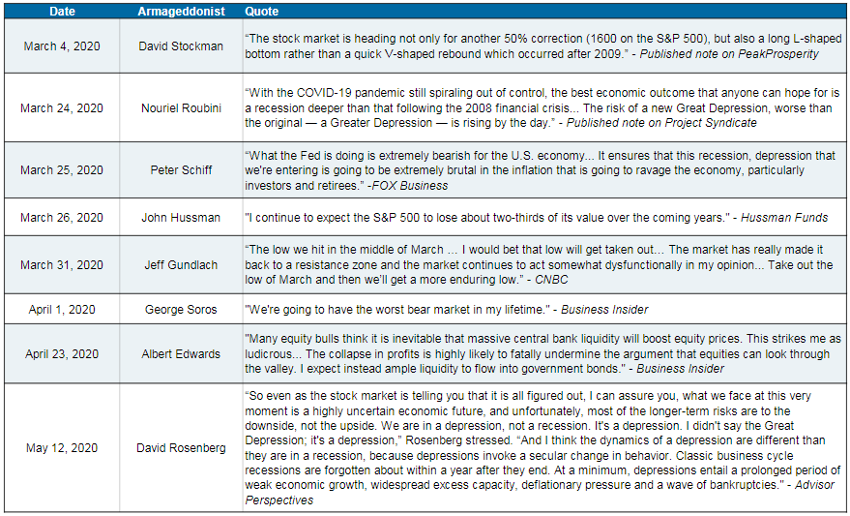

C) Fulanito, Zutanito y Menganito, gestores muy brillantes con premios y que gestionan mucho dinero dicen que la Bolsa debe corregir

Como decíamos anteriormente, podríamos haber escuchado los miedos de Mr.? prácticamente a lo largo de la última década. Sirva como muestra la siguiente tabla (click para ampliar):

Fuente: Bloomberg, JPMAM

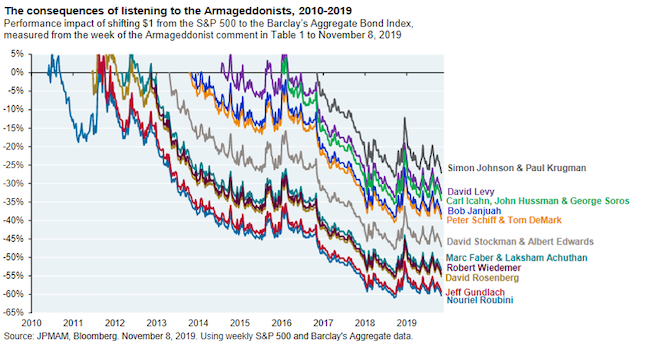

Y he aquí la consecuencia de haberles hecho caso, donde se aprecia la diferencia entre la rentabilidad de la bolsa y la renta fija desde que los gurús recomendaran ponerse en modo defensivo.

Fuente: Bloomberg, JPMAM

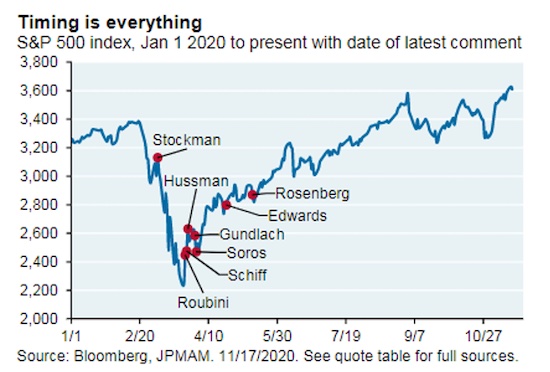

Pero por supuesto, los profetas del Armagedón, salieron de nuevo de su cueva para predicar en el estallido de la crisis del Coronavirus (click para ampliar).

Fuente: Bloomberg, JPMAM

Vean a continuación lo acertado de sus predicciones, y no estamos hablando de cualquiera sino de leyendas de la inversión. Comprueben los peligros del todo o nada.

3) PERO ¿CÓMO ESTÁIS POSICIONADOS? ¿DETECTÁIS ALGUNA OPORTUNIDAD?

A) Un poquito de historia y riesgos

Tras un inicio de 2021 en el que, siendo coherentes con nuestra visión para el año («El toro saliendo del toril, el cierre de tijeras y la otra cara de la moneda») entrábamos sobreponderados en activos de riesgo (crédito, renta variable y materias primas), durante el segundo y tercer trimestre fuimos reduciendo la exposición hasta la neutralidad, consolidando los beneficios en nuestras carteras. A su vez, aprovechamos los bajos niveles de volatilidad para implementar coberturas por las siguientes razones:

- Dudas sobre China.

- Riesgos de nuevas oleadas y variantes del COVID.

- Debido al efecto de la reapertura, elevadas expectativas de crecimiento y resultados, para la segunda mitad del 21 y el año 22, por lo que eran difíciles de batir.

- Largo período sin una corrección bursátil de doble dígito.

Estos miedos/riesgos se fueron concretando desde verano hasta final de año, pero a pesar de ello, los mercados no han sufrido más que pequeñas correcciones. Creemos que el mercado es soberano, por tanto, nuestra prudencia ha sido equivocada. No obstante, hemos ido ajustado esta visión ya que los riesgos que veíamos se han ido clarificando conforme avanzaba el año:

1. Dudas sobre China

Fuente: Fidelity Investments

En 2022 el Partido Comunista chino celebrará su centenario y su XX Congreso en el que Xi Jinping puede ser excepcionalmente reelegido, motivos por los que creemos que existe un claro incentivo para que el país oriental llegue con potencia a la parte final del año.

No olvidemos que el daño experimentado por la economía china este 2021 ha sido autoinfligido. Asimismo, tiene margen para inyectar estímulos adicionales ya que sus dirigentes han sido los más reluctantes a aplicar medidas acomodaticias durante la pandemia; de hecho, en diciembre ya ha empezado a tomar las primeras medidas acomodaticias.

2. Riesgos de nuevas oleadas y variantes del COVID

Las vacunas no eliminan el riesgo de contagio, pero sí reducen los efectos de la enfermedad, aminorando el riesgo de colapso de los servicios sanitarios. Los niveles de vacunación en los países desarrollados ya han alcanzado niveles elevados, si bien es cierto que prosigue el riesgo de la no vacunación global.

Por otro lado, en contrapunto a esta última idea, no debemos olvidar la tendencia natural de los virus a volverse más contagiosos y menos agresivos por una lógica de mera supervivencia del propio virus. Esto último parece ser lo que está sucediendo con la variante Ómicron.

3. Elevadas expectativas de crecimiento y resultados

El 2021 finalmente no va a ser tan bueno como se esperaba (el “año de la reapertura”) debido a diversos motivos: por el lado de la oferta los problemas de suministros, el incremento de los costes energéticos y los problemas con el transporte de mercancías. En el lado de la demanda, las sucesivas olas y variantes del virus y las medidas restrictivas asociadas a las mismas impuestas por los gobiernos, han supuesto un freno al consumo. Por lo tanto, muchas de las decisiones de 2021 se están trasladando a 2022, por lo que el ejercicio siguiente debería ser un año en el que continúe el ciclo actual.

Esto último es una buena noticia ya que, como ya hemos comentado con Mr.?, en un entorno de valoraciones exigentes en el que probablemente los múltiplos de las bolsas recorten, esto se verá compensado por unos beneficios de las compañías que serán sólidos.

4. Largo período sin una corrección bursátil de doble dígito

La respuesta es el acrónimo sajón TINA (There Is No Alternative – No Hay Alternativa): en un entorno de tipos ultrabajos y exceso de liquidez, la renta fija no es alternativa y los inversores compran bolsa ante cualquier corrección, por lo que estas no llegan a tener profundidad. La renta variable está cara, sí, pero la renta fija parece estarlo más.

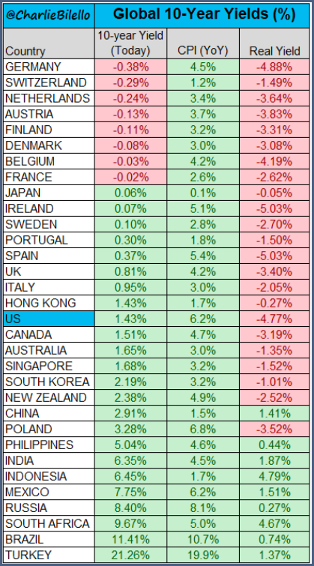

Esto último lo podemos apreciar en la siguiente tabla, donde se comprueba que son tiempos difíciles para el inversor conservador a nivel global. En ella se compara la rentabilidad de los bonos gubernamentales a 10 años (columna 2) con la inflación de cada uno de los países (columna 3). Lo que se traduce de ella es un tipo real negativo (columna 4), ya que la rentabilidad nominal de la deuda a largo plazo no cubre ni siquiera el coste de la vida. Es decir, invertir en el activo históricamente seguro lo único que “asegura” es perder poder adquisitivo.

Fuente: Charlie Bilello

B) Otros riesgos

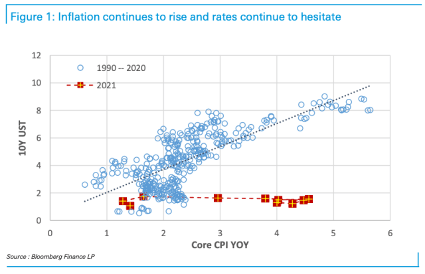

A pesar de esto, hay más riesgos que seguiremos de cerca, siendo el mayor de ellos el de la presencia de una inflación que parece será más alta y resiliente de lo previamente estimado por las autoridades. Como también acabamos de ver en el apartado anterior, y como se comprueba en el siguiente gráfico, nos encontramos en un entorno extraño (cuadrados rojos ) en el que los tipos de interés no están en un nivel acorde a la inflación experimentada ya que deberían estar más cercanos a la línea de la regresión.

Fuente: Goldman Sachs

El debate generalizado en la industria es el de tratar de averiguar si la inflación es:

i. Un fenómeno temporal:

- por el efecto base de la pandemia y la posterior salida de la misma:

- exceso de demanda por el ahorro generado y las ayudas gubernamentales masivas.

- cuellos de botella en la producción por el efecto látigo.

- tras el que volveremos a un entorno de baja inflación como el que venimos experimentando desde la salida de la Gran Crisis Financiera de 2008, impulsado por:

- el envejecimiento de la población.

- el exceso de ahorro.

- el efecto de plataformas como Amazon.

ii. Un fenómeno permanente, es decir, que la inflación ha vuelto para quedarse:

- por el cambio de mentalidad tras la ruptura de las cadenas de producción, pasando del Just in Time al Just in Case.

- por una China que tras exportar deflación tras su incorporación a la Organización Mundial del Comercio (2001), deja de ser la fábrica del mundo para convertirse en un consumidor bajo el paraguas de la nueva doctrina de la “Prosperidad Común” (cuya implantación ha provocado las correcciones del mercado bursátil chino este 2021) que busca potenciar su clase media.

- la salida permanente de masa laboral en EE. UU. y el efecto de revisión de salarios con el IPC en Europa, que se puede traducir en un incremento de los costes laborales, lo que podría terminar reactivando una espiral inflacionista.

- toda la masa monetaria inyectada durante la última década por fin “entra en acción”, ya que como decía Milton Friedman, “la inflación es en todo lugar y en todo momento un fenómeno monetario”.

- el discurso sobre la inflación ha vuelto a la sociedad, tras años de ausencia, y no debemos olvidar que la inflación se trata de un fenómeno psicológico.

Si finalmente, la última tesis es la que se impone (por la que nosotros nos decantamos, aunque con matices, ya que no esperamos grandes subidas de precios, sino niveles de inflación superiores a los experimentados los últimos años) nos encontraríamos en una situación de riesgo por la posición incómoda en la que se pueden quedar los Bancos Centrales.

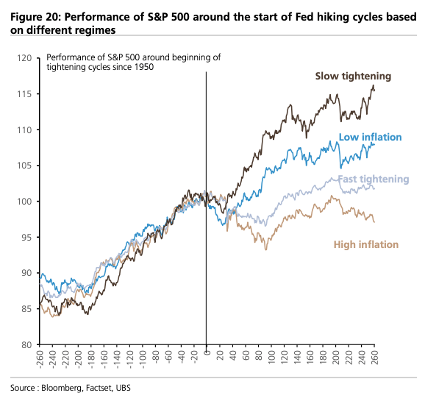

Así, si la inflación es alta y no actúan, surgirán las dudas; y si actúan precipitadamente podrían provocar correcciones en los activos de riesgo. Tal y como se aprecia en el siguiente estudio, las acciones no tienen por qué comportarse mal ante subidas de tipos de interés por parte de los Bancos Centrales, lo que las Bolsas digieren mal son las subidas rápidas (en azul claro) y la alta inflación (en ocre).

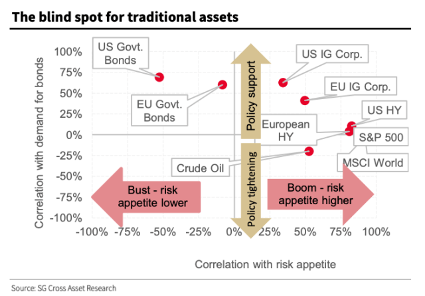

Pero no sólo sufrirían los activos de riesgo, ya que como podemos ver en el siguiente diagrama, un entorno de Bancos Centrales más restrictivos con unos inversores aversos al riesgo (lo que sucedería en esa hipotética subida de tipos precipitada), es el peor escenario para los mercados financieros en general (cuadrante de abajo a la izquierda), ya que en ese escenario no existe activo en el que refugiarse. Es el “punto ciego” de una cartera de inversión, ya que en dicho entorno nada funciona: ni la renta fija (suben tipos) ni la renta variable (cae la bolsa).

Por esta razón, nuestros fondos de inversión tienen duración negativa, es decir, nuestra cartera de renta fija gana dinero en entornos de subida de tipos.

Fuente: Société Générale

Por otro lado, como podemos comprobar, las economías y los bancos centrales empiezan a estar desincronizadas globalmente, situación en la que se generarán desequilibrios en los mercados, lo que es sinónimo de volatilidad, lo que conllevará correcciones y en algunos casos oportunidades.

Como consecuencia de estos desequilibrios, algunos de los grandes vencedores de 2020, que en gran medida sólo tenían por detrás “manías especulativas”, han empezado a deshincharse: la famosísima ETF ARK de innovación tecnológica, las acciones tecnológicas sin beneficios, las SPAC, las OPV… De hecho, el gran comportamiento del Nasdaq de este año se explica fundamentalmente por el comportamiento de las grandes FAANG (Facebook, Amazon, Apple, Netflix y Google).

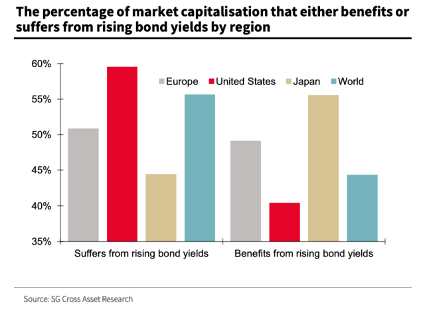

Y como podemos observar en el siguiente gráfico, no todas las bolsas están caras. Lo están especialmente aquellas cuya valoración está muy condicionada por unos bajos niveles de tipos de interés (en rojo); debido a cómo se valoran las compañías por descuentos de flujos, son aquellas cuyos beneficios futuros son una mayor incógnita, es decir, las empresas tecnológicas o growth. Así, el claro ganador de los últimos años es la bolsa de EE. UU. donde se concentran las compañías tecnológicas, especialmente aquellas de tamaño descomunal.

Fuente: Société Générale

Pero, por otro lado, hay empresas que tienen valoraciones históricamente bajas (en negro en el gráfico precedente). Se trata de compañías con negocios más clásicos, con menores beneficios y menores expectativas de crecimiento, donde encuadraríamos las compañías con sesgo value, Europa y Japón (idea reflejada en el siguiente gráfico), y que por tanto se verían beneficiadas por una hipotética subida de tipos de interés.

Fuente: Société Générale

Como conclusión a esta sección, podemos terminar con las siguientes ideas:

- No todas las Bolsas están caras.

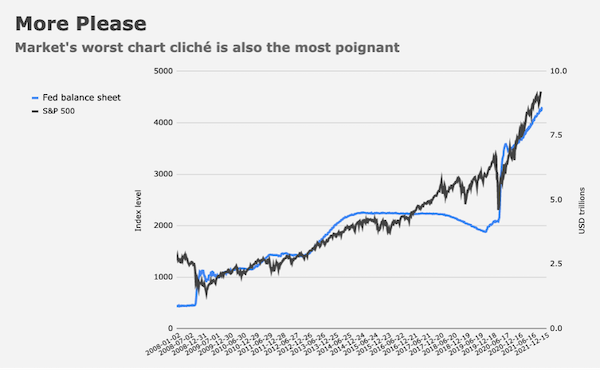

- El mayor determinante del comportamiento futuro de los activos financieros son los Bancos Centrales, al marcar tanto el nivel absoluto de los tipos de interés nominales como el ritmo al que estos cambien. No olvidemos que tras años de intervención en el que se ha roto la “cuarta pared” entre banqueros centrales y mercados, la interdependencia es brutal (los primeros ya no toman decisiones sólo condicionados por la economía, paro e inflación, sino que miran de reojo las reacciones de los inversores y los segundos actúan bajo el convencimiento de que los fundamentales han pasado a un segundo plano, el famoso Don’t Fight the FED) y, por lo tanto, será clave saber lo que transmiten y cómo lo transmiten. Sirva como muestra la siguiente imagen en la que se aprecia cómo la bolsa americana ha crecido de la mano del balance de la Reserva Federal (FED).

Todo esto se resume con una maravillosa frase de Société Générale que reza así: “No os vayáis de la fiesta, pero bailad al ritmo de la FED”.

C) Nuestro posicionamiento

a) En cuanto a Nivel de Inversión, estamos ligeramente por debajo de la neutralidad (en ese modo de espera al que hacíamos referencia al inicio del artículo) y, en relación a la cartera de renta variable, seguimos diversificando por diferentes factores de inversión, aunque con cierto sesgo hacia el value y los valores cíclicos. Si bien es cierto que esto último lo hemos matizado incrementado la inversión temática en ESG (growth) y en sectores defensivos (utilities y consumo).

Fuente: Candriam

b) En Renta Variable geográficamente, estamos sesgados hacia Europa, Emergentes y Japón (como hemos visto anteriormente las regiones con valoraciones más atractivas). Sectorialmente hacia áreas castigadas: aerolíneas, banca, energía… Creemos que ya no se tratará de un “mercado en modo rally amplio” sino de un mercado rotando hacia los activos que se han quedado atrás donde la correcta selección de los mismos será determinante. En ese sentido debemos destacar nuestra inversión a contracorriente en China, por los motivos antes descritos y por presentar valoraciones muy atractivas.

c) Estamos en una senda para que la liquidez se sitúe prácticamente en los máximos permitidos (20%) para los fondos Multiactivo, para que si se producen correcciones (algo esperable tras las recientes fuertes subidas) podamos tomar posiciones, como ya hiciéramos en 2018 o en 2020 (el río revuelto que mencionábamos en el arranque del texto). Por otra parte, encuadrado en este espíritu defensivo, hemos aprovechado la baja volatilidad en el mercado de crédito para hacer una cobertura significativa de la renta fija en los fondos de inversión Multiactivo, comprando una PUT sobre high yield.

d) En Renta Fija, tenemos una cartera bien posicionada para el repunte que estamos experimentando en los niveles de inflación. En crédito, sólo mantenemos posiciones muy selectivas donde consideramos que el par rentabilidad-riesgo es atractivo: Deuda subordinada Legacy y bonos corporativos nórdicos. En deuda pública, estamos presentes en países con carry positivo: renta fija en divisas asiáticas, renta fija china y renta fija emergente.

A pesar del fuerte repunte de la inflación, seguimos teniendo un alto nivel de convicción en break-even de inflación (bonos ligados a la inflación sin riesgo duración) a modo de cobertura frente a un repunte inesperado en la inflación, si bien hemos reducido la posición en TIPS (inflación EE. UU.) debido a la fuerte rentabilidad que nos ha aportado a nuestras carteras.

Fuente: Goldman Sachs

En este punto debemos detenernos para volver a destacar y profundizar en la idea de que tenemos duración negativa en tipos de interés. Posicionamiento que va a contracorriente de la competencia y de lo sucedido en mercados durante las últimas décadas (donde como vemos en el gráfico los tipos de interés bajaban y por tanto la renta fija subía, cuando la bolsa caía), pero que entendemos que es la inversión adecuada en el actual y anómalo entorno de tipos ultra bajos.

Estamos en una situación en la que, como ya hemos visto en apartados anteriores, los bonos ni siquiera cubren la inflación e incluso, como se ve en los dos momentos marcados con una flecha en el gráfico, las dos peores crisis recientes, se han movido al unísono de la bolsa, por tanto, no ofreciendo protección frente a las caídas del activo de riesgo.

Por último, sin ser puramente renta fija, pero teniendo cierta equivalencia por su función en las carteras, creemos que es momento de tener en cartera activos que pueden generar income a través de ingresos recurrentes (cupón, alquiler…) cercanas a la inflación. Un ejemplo claro sería un fondo de inmuebles en rentabilidad. Otras inversiones con la misma filosofía en donde nos hemos posicionado son: royalties, factoring y seguros de vida.

e) Por otro lado, aunque hemos reducido paulatinamente a la mitad la exposición a materias primas, seguimos teniendo un peso relevante en el activo. La razón de este posicionamiento responde, por un lado, a los precios actuales, ya que pese a la reciente subida algunas materias primas cotizan lejos de los niveles de las últimas décadas y, por otro y más relevante aún, porque en un potencial mundo con repuntes de inflación, las materias primas son activos que nos deberían cubrir este riesgo. Además de la posición táctica en plata, cobre y petróleo, hemos añadido posición en Metales Raros. Al margen de ello, mantenemos nuestra exposición estructural a oro como activo refugio.

f) En Acacia, nos consideramos especialistas en volatilidad:

Cuando la volatilidad está “barata”, ya sea en términos absolutos (principios de 2020) o relativos (como en el primer trimestre de 2021, mínimos postpandemia), estaremos preparados para comprarla y hacer una cobertura en nuestros fondos de inversión Multiactivo.

Cuando está “cara”, procederemos a venderla de forma recurrente y sistemática tal como lo venimos haciendo desde hace más de una década con nuestra estrategia Acacia Renta Dinámica, un fondo que ha cumplido 10 años logrando su objetivo de rentabilidad (+3,41% anualizado desde su inicio en 2011 hasta cierre de 2021).

Cuando se producen anomalías, como en verano de 2021 donde la volatilidad del High Yield USA llegó a mínimos históricos mientras que la volatilidad de la Bolsa seguía lejos de ellos, para efectuar una cobertura cruzada con gran convexidad.

[Puede leer aquí nuestro artículo hablando de la volatilidad en FundsPeople]

Cerramos el artículo siendo conscientes de que no se trata del clásico informe de visión de mercados en el que “nos mojamos” diciendo que la Bolsa va a subir un 10%. Esto iría contra nuestros principios, recuerden que es habitual oírnos decir que no tenemos la bola de cristal.

Lo que hemos pretendido con él, es ser transparentes con nuestro posicionamiento y transmitir dónde vemos oportunidades derivadas de movimientos extremos o “dislocaciones” de los mercados que desvelan valoraciones atractivas. Y dado que no abundan, simplemente nos ponemos en modo espera hasta que vuelvan a surgir.

Pero, sobre todo, hemos tratado de ser útiles a nuestros Coinversores desmontando los miedos habituales de Mr.?

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023