07 Ene El toro saliendo del toril, el cierre de tijeras y la otra cara de la moneda

No piense el lector tras leer el título, que se enfrenta a un libro de fábulas griegas, tenga paciencia, llegue hasta el final y verá el porqué del nombre del artículo.

Llega un nuevo arranque de año y los gestores de inversiones somos consultados cual oráculo de Delfos, siguiendo con la temática helena, para ofrecer previsiones sobre lo que va a suceder el año naciente. Esta es una práctica que como todos ustedes podrán imaginar nos incomoda, por dos razones. La primera de ellas es que como reza uno de nuestros lemas, no tenemos la bola de cristal de la verdad absoluta, si bien es cierto que nuestra labor es hacer escenarios y otorgarles probabilidades, para construir carteras de forma acorde. Así que, por favor, tome los vaticinios de este artículo de forma relativa. La segunda razón por la que habitualmente no nos gusta hacer este tipo de ejercicios, es porque no entendemos esa costumbre de fraccionar el mercado en años, ya que éste es un continuo. No obstante, en el caso de 2021 sí podría tener sentido, ya que se está produciendo un hito muy relevante que marca un antes y un después en el devenir de la economía, como es el inicio del proceso de vacunación, y por tanto la luz al final del túnel de la pandemia.

De cara a analizar el año entrante, como inversores no debemos olvidar una de las lecciones aprendidas en 2020: es clave distinguir entre economía y mercados, pues un mundo castigado por una crisis histórica contempla unos mercados que cierran el año en máximos históricos, salvo la cercana excepción de Europa y España. Este último dato suele condicionar el posicionamiento y psicología del inversor local, así que permítanos un consejo: como inversor, tome una perspectiva global.

A continuación, analizaremos ambos conceptos por separado:

A) LA ECONOMÍA: este 2021 se podrá definir como “EL TORO SALIENDO DEL TORIL”

1) LA DEMANDA: el consumo será la clave del comportamiento económico. Así, en cuanto a los consumidores, debemos distinguir entre aquellos que han tenido la suerte de mantener su empleo y los que no. Los primeros son los que ante el confinamiento forzoso han generado niveles de ahorro nunca antes vistos, generando un disponible adicional para el gasto cuando todo vuelva a reactivarse. No obstante, la clave no es exclusivamente ese dinero disponible para gastar, sino las tremendas ganas existentes de gastarlo, algo que puede visualizar fácilmente preguntándose a usted mismo o a cualquiera que le rodee sobre sus planes para este año que empieza: viajes, restaurantes, ocio…

En la otra cara de la moneda, nos encontramos con quien ha tenido la mala suerte de perder su trabajo, un drama social, en cualquier caso, pero que sin embargo en esta ocasión se ha visto respaldado por un soporte nunca visto por los Estados en forma de ayudas fiscales que han supuesto un puente para poder pasar esta mala situación.

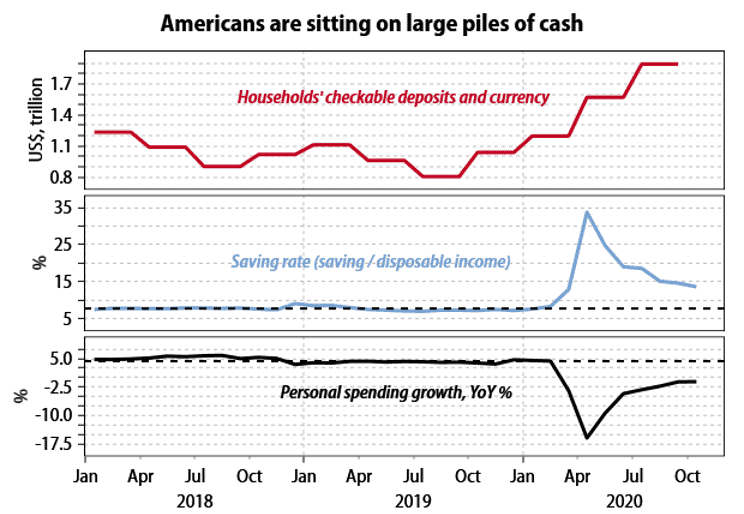

Algo que podemos comprobar en EE. UU., donde la línea roja muestra que la liquidez disponible de los particulares se ha disparado y la azul destaca el fortísimo repunte de la tasa de ahorro…

Fuente: Gavekal

Fuente: Gavekal

Algo similar nos encontramos en la Eurozona, donde el balance de sus hogares nunca ha sido tan sólido. El disponible del sector privado se ha mantenido sólido incluso cuando el PIB caía, y como vemos esa liquidez «no gastada» supondría alrededor del 3% del PIB del próximo año.

A su vez, no debemos olvidar la gran diferencia frente a la crisis que aún nos marca psicológicamente como inversores y ciudadanos, la de 2008: aquella afectó a lo que la mayoría de los particulares consideran el corazón de su riqueza, el activo inmobiliario. En la actual crisis, el precio de las viviendas no solo no se ha resentido, sino que se ha mantenido, como pueden apreciar en la gráfica adjunta, por la combinación de unas condiciones de financiación ultra laxas y unas circunstancias que nos han obligado a redescubrir el valor del hogar.

Fuente: The Economist

En definitiva, como un toro que sale a la plaza, los consumidores lo harán con fuerza (dinero) y con ganas (propensión al consumo). Aunque esta metáfora taurina no surge del azar, el malpensado ya tendrá en mente lo que le suele deparar al toro. En este caso, el riesgo existe y es una inmunización de grupo más lenta de lo previsto que prolongaría las restricciones, lo que pondría en riesgo esa fuerte recuperación.

2) LA OFERTA: en esta otra parte de la ecuación de la economía también han sido clave las antes mencionadas ayudas fiscales. Como decimos en Acacia Inversión, esta crisis ha sido como un Rayo Divino, cuyo efecto sobre un negocio no ha dependido de una buena gestión ni de una buena planificación, sino que ha sido una cuestión de suerte, de encontrarse en un negocio favorecido por las circunstancias o en el sector equivocado afectado por un confinamiento impuesto. Los gobiernos han sido plenamente conscientes de que se trata de un suceso exógeno a la economía y han puesto parches para que no se genere una destrucción de tejido productivo equivalente al de una crisis tradicional o una guerra (este último es un paralelismo que a algunos analistas les gusta hacer).

3) EL RESULTADO: Así, si nos encontramos con que las empresas mantienen su capacidad productiva intacta y el particular tiene capacidad y predisposición para consumir… estamos presenciando el surgimiento de un potente ciclo económico.

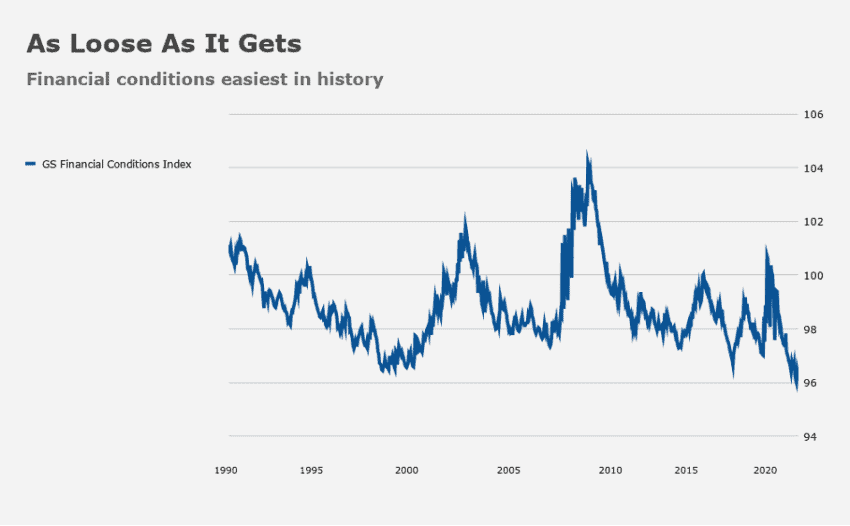

Y todo esto en un entorno donde la poderosa combinación de una política monetaria no convencional (Quantitative Easing) sin precedentes junto con los estímulos fiscales impulsados para paliar la pandemia nos dejan ante las condiciones financieras más relajadas de la historia.

Fuente: Goldman Sachs

En definitiva, creemos que el crecimiento global puede sorprender al alza dado que muchos inversores están extrapolando excesivamente ciclos pasados no comparables, ya que las recesiones más recientes son el resultado de la caída de los precios de los activos y otros shocks financieros, cuyos efectos negativos sobre la producción tardaron en producirse y más aún en recuperarse. Por el contrario, la recesión de 2020 ha sido el resultado de una crisis sanitaria, exógena, cuyo efecto negativo sobre la producción ha resultado enorme e inmediato, pero también rápidamente reversible. Algunos sectores que cerraron prácticamente en su totalidad en la primera ola, como por ejemplo el sector de la automoción, han aprendido a seguir produciendo en un entorno de pandemia. Otros sectores que hasta ahora permanecen más deprimidos, como por ejemplo aerolíneas, hoteles y restauración, es probable que se recuperen drásticamente una vez se vacunen suficientes personas. En Acacia Inversión creemos que es plausible un escenario en el que todo esto desencadene continuas revisiones de las previsiones de crecimiento del consenso de analistas.

Si tras leer estos párrafos, les parecemos excesivamente optimistas y les inundan las dudas, les pedimos un ejercicio de perspectiva y mirar más allá de su día a día. No se preocupe, no está sólo, lo mismo les sucede a muchos de nuestros Coinversores cuando les contamos esta visión, ya que también se ven cegados por su situación particular y sobre todo por la situación de España. Pero no debemos olvidarnos de que España es el país desarrollado más impactado por los efectos del COVID.

Fuente: The Economist

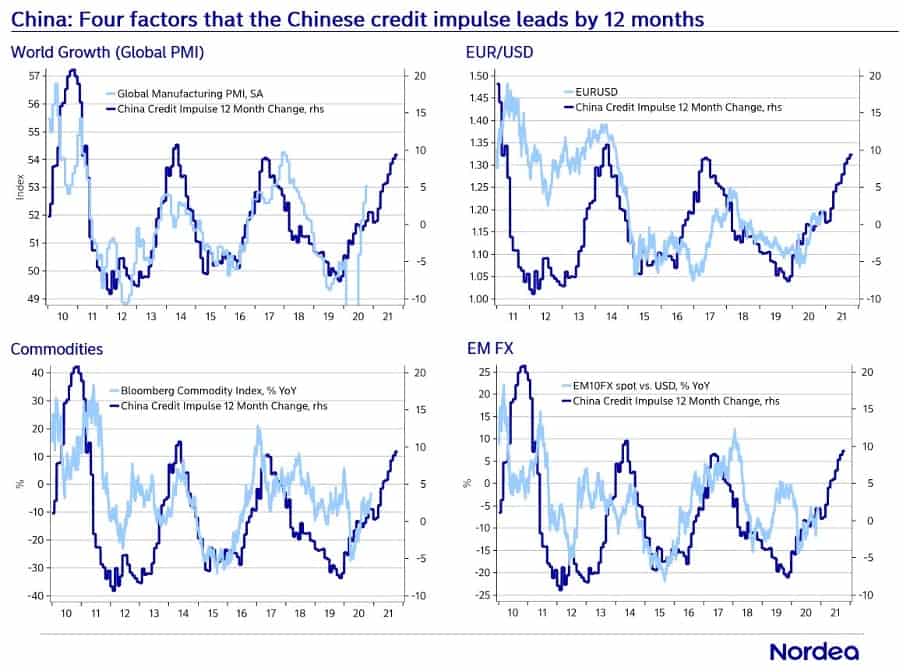

En ese sentido sería un mejor ejercicio tomar como referencia a China, quien ya está funcionando a pleno rendimiento, como explorador del camino que probablemente recorreremos las economías occidentales, ya que se trata de la segunda economía del mundo y el mayor aportador de crecimiento al PIB mundial. De hecho, el PMI (indicador de confianza empresarial) de China antecede al del resto del mundo. Asimismo su impulso crediticio es quien marca el crecimiento del resto del mundo, como ya vimos en el Reflation Trade de 2016 (quien se lo atribuya a Trump está muy equivocado), dato que podemos comprobar en el siguiente gráfico.

Fuente: Nordea

Fuente: Nordea

Finalmente, debemos distinguir entre las malas noticias que estamos recibiendo en el corto plazo, con el repunte de casos y el aumento de las restricciones, y ser capaces de mirar hacia adelante y ver las buenas noticias que se nos avecinan en el medio plazo, con la vacunación recién iniciada. Debemos tener presente que las economías desarrolladas pueden empeorar antes de empezar la recuperación definitiva. No debemos olvidar algo que ha quedado patente en 2020, y es que los mercados son una máquina de anticipar la realidad futura, obviando muchas veces el presente.

B) EL MERCADO FINANCIERO: la frase que mejor lo podría definir es CERRANDO LAS TIJERAS

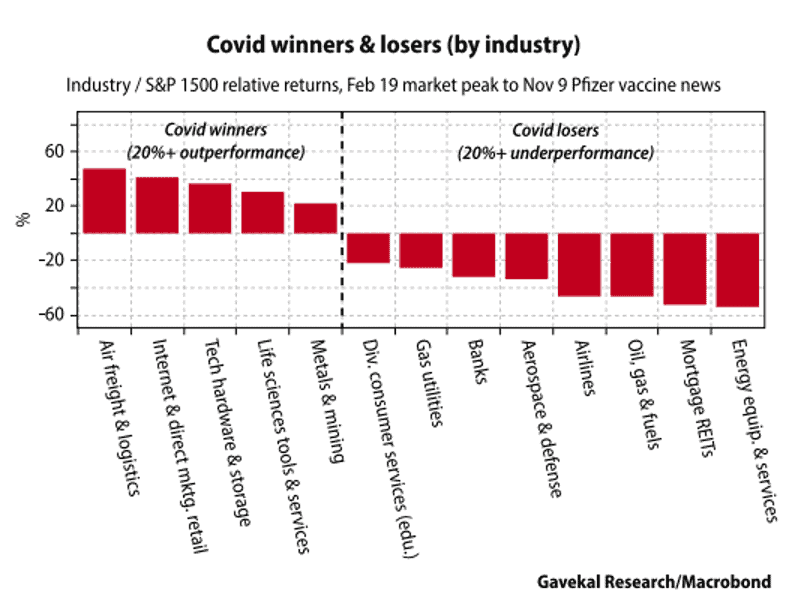

¿A qué nos referimos con esta idea? Para entenderlo en detalle le rogamos que revise nuestro artículo de septiembre En manos de unos pocos. En uno de sus puntos hablábamos de la recuperación en K, es decir, una desigual recuperación bursátil tras la pandemia, en la que los inversores habían recompensado a los países y empresas ganadoras de la nueva situación (China, EEUU, compañías tecnológicas…) y castigado a aquellos perjudicados por el confinamiento (España, aerolíneas, empresas industriales…). Como muestra de la mayor dispersión que jamás ha habido en un año bursátil, esta tabla que detalla aquellos subsectores que lo han hecho mejor (a la izquierda) y peor (a la derecha) que la bolsa estadounidense.

Fuente: Gavekal

Así, si como indicábamos en el apartado referente al crecimiento, nos encontramos ante el fin de la pandemia, las perspectivas ante ese escenario económico son muy favorables para aquellos sectores y regiones que se han quedado atrás. De ese modo sería de esperar que fuesen capaces de cerrar el gap o distancia que se ha abierto respecto a los ganadores en esta crisis. En definitiva, se cerraría la tijera de esa recuperación en forma de K, extendiéndose la misma a todos los sectores de la economía, y no olvidemos que un elemento clave para que una recuperación económica sea sana, es que ésta sea lo más amplia posible.

En definitiva, entendemos que en 2021 el buen tono de los activos de riesgo debería continuar, al producirse un relevo en el liderazgo de los mismos. Aunque debemos ser conscientes de que la oportunidad única nos la brindó 2020 y que en este año nos queda aprovechar el impulso de la marea.

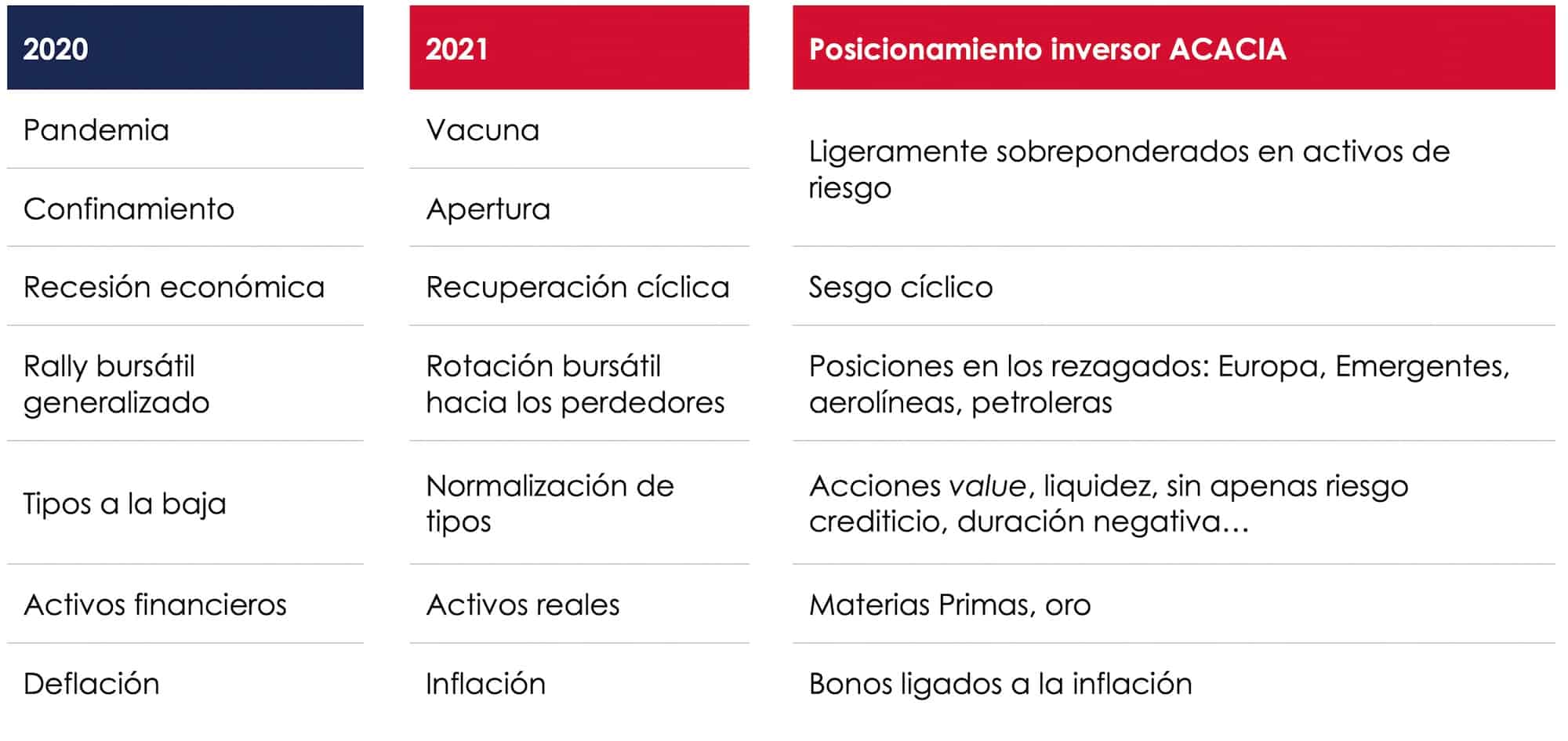

POSICIONAMIENTO INVERSOR ACACIA: ligeramente sobreponderados en Renta Variable.

De nuevo, y como nos sucedía en el plano económico, cuando planteamos este escenario inversor constructivo, a muchos de nuestros clientes les surgen las DUDAS, de las cuales mostramos a continuación las MÁS HABITUALES:

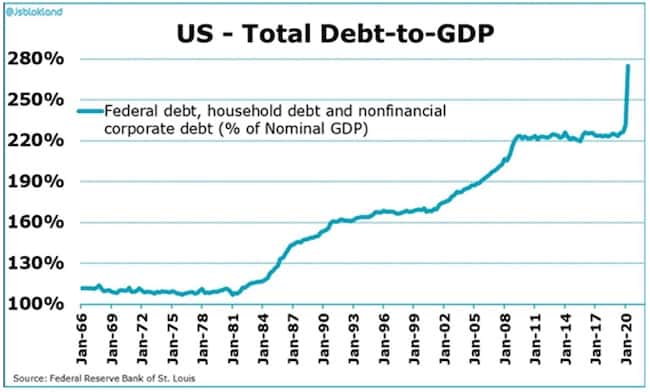

1) “Existe un exceso de deuda a nivel global”

Sirva como ejemplo de dicha afirmación lo sucedido en EEUU, donde la deuda de todos los miembros de la economía (Estado, particulares y empresas) ha aumentado en vertical hasta casi el 300% del PIB.

Fuente: St. Louis Fed

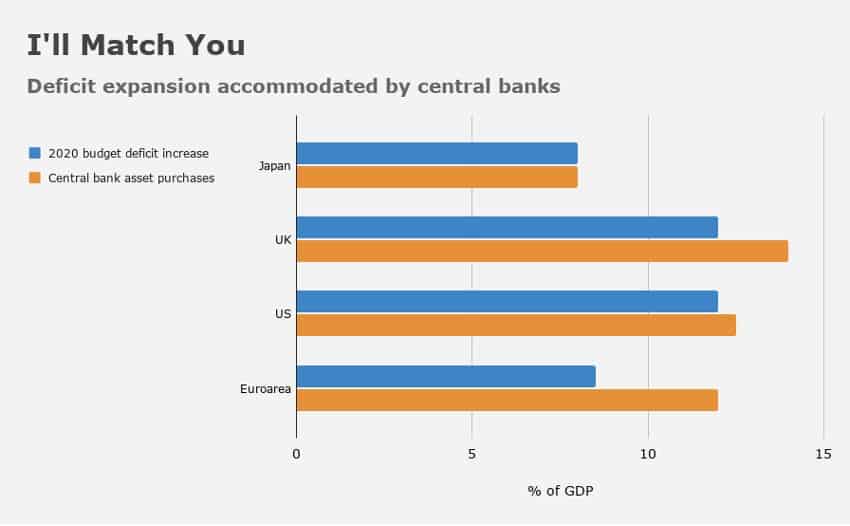

En este punto, la clave es la recién lanzada “alianza” entre las políticas fiscales de los gobiernos y la política monetaria de los bancos centrales. Estos últimos han perdido su teórica independencia y se han dedicado a comprar la deuda emitidos por los Estados. De forma que, lo que hace unos años era una teoría de los círculos académicos (pueden profundizar sobre ella: MMT o Modern Monetary Theory o Teoría Monetaria Moderna) se ha transformado en realidad forzada por la pandemia. Creemos que no existe mejor prueba de ello que el nombramiento de Janet Yellen, ex presidenta de la Reserva Federal de EE. UU., como nueva responsable del Departamento del Tesoro, es decir, una “puerta giratoria” desde el Banco Central a la política fiscal. Como pueden ver en el gráfico que incluimos a continuación, todo ese exceso de deuda emitido por los gobiernos (en azul) ha sido comprado y monetizado por los bancos centrales (en naranja).

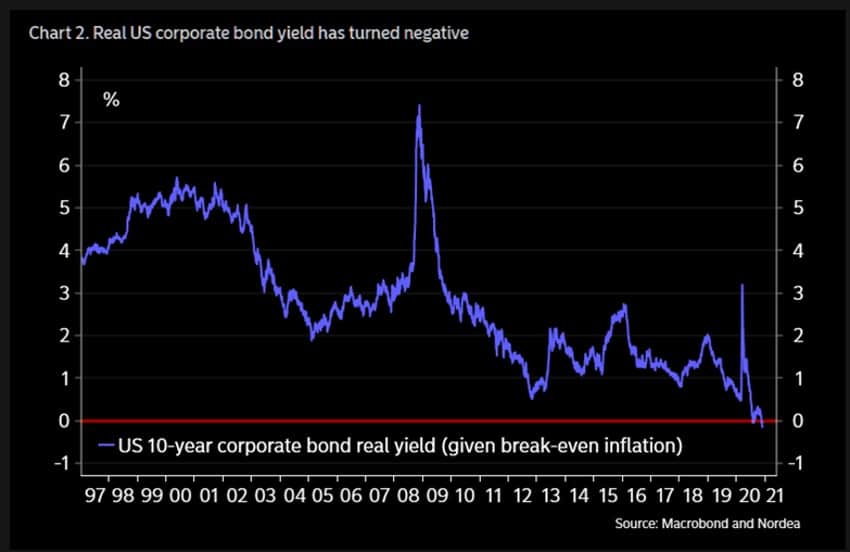

Así, con unos niveles de deuda en máximos históricos, paradójicamente nos encontramos con los tipos de interés en mínimos históricos, porque los Bancos Centrales no van a permitir que el coste de ese tremendo stock de deuda aumente. De ese modo, la poco atractiva rentabilidad ofrecida por la renta fija parece que está aquí para quedarse, y esa es otra de las razones que nos lleva a confiar en la potencialidad de la bolsa.

POSICIONAMIENTO INVERSOR ACACIA: Liquidez en máximos a la espera de una oportunidad en renta fija como fue la de 2020 (aún mejor que la de renta variable). Sin apenas riesgo de renta fija corporativa (crédito) y posiciones muy selectivas donde el par rentabilidad-riesgo es atractivo: Deuda subordinada Legacy, Renta fija emergente… ya que como dice Nordea, vivimos en una época en la que tenemos por primera vez el privilegio de pagar felizmente por prestar dinero a empresas en los Estados Unidos en términos reales (la rentabilidad del crédito no cubre la inflación).

Fuente: Nordea

2) “¿Y si viene la inflación y los tipos se disparan?”

Desde Acacia Inversión esperamos un impulso de la inflación, ya que los precios de la energía se han estabilizado y los precios de las materias primas en general ya se están recuperando. Asimismo, la “desglobalización” a la que nos enfrentamos puede deshacer el efecto deflacionista de la globalización, con una peor asignación del capital y mayores costes laborales. En ese sentido, deberemos estar atentos a la fortaleza del yuan como indicador, puesto que China es la factoría del mundo, y por lo tanto traerá inflación a los países desarrollados.

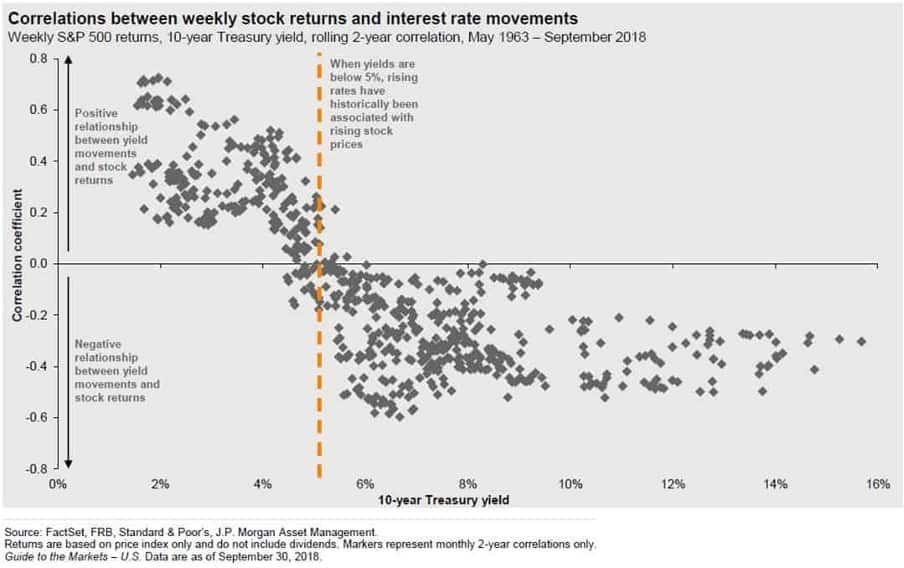

Pero como hemos visto, los Bancos Centrales tratarán de dejar anclados los tipos de interés, por lo que prevemos que dicha vuelta de la inflación simplemente traerá una normalización de los tipos dentro de un nivel, como hemos indicado en el párrafo anterior, históricamente bajo, con subidas de entre el 0,5% y el 1% en los tipos a 10 años. No consideramos que dicho repunte suponga un riesgo para las bolsas, porque la amplia liquidez proporcionada por los banqueros centrales haría de barrera y porque los tipos están lejos de los niveles que provocan correcciones en las mismas. Esto último se observa en el siguiente estudio, donde subidas de tipos desde niveles tan bajos son asimilados a un mejor entorno económico (cuadrante de arriba a la izquierda).

Fuente: JPMorgan

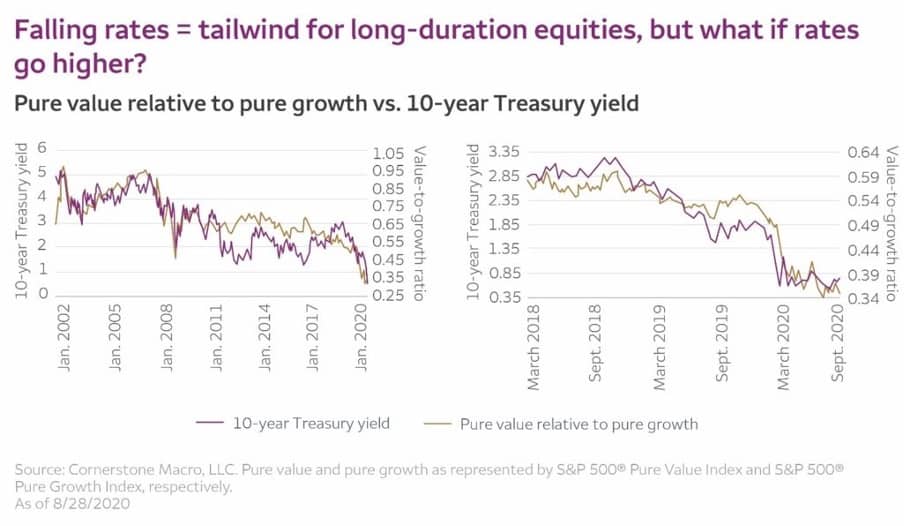

A su vez, este hipotético repunte de tipos debería favorecer un mejor comportamiento relativo de los sectores valor (value) frente a los de crecimiento (growth). Una relación histórica que se aprecia en la siguiente imagen.

Fuente: Cornerstone Macro

POSICIONAMIENTO INVERSOR ACACIA: duración negativa, bonos ligados a la inflación, materias primas y oro, sobreponderados en acciones valor (value) frente a crecimiento (growth).

3) “El mercado está caro”

Sobre este punto debemos hacer dos puntualizaciones:

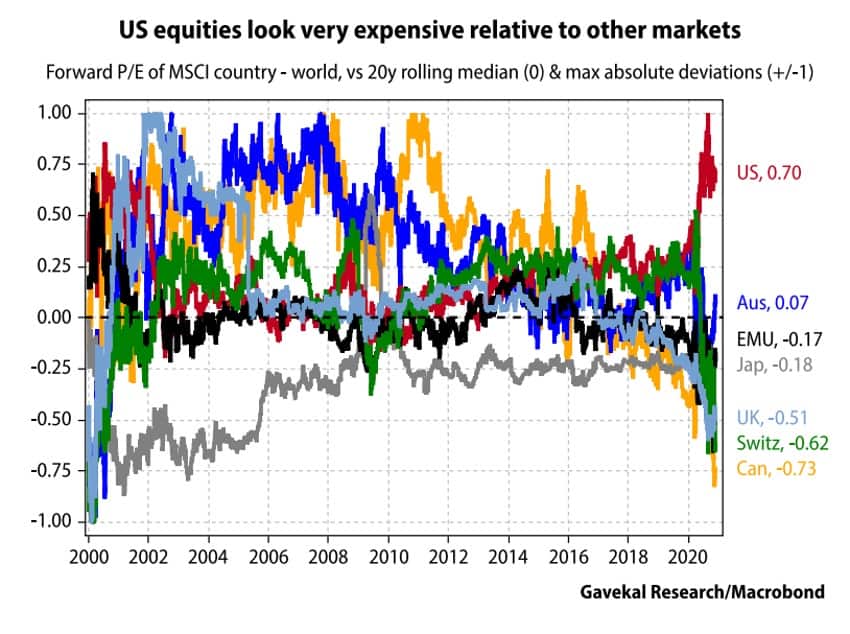

a) Al igual que con la economía, en este primer matiz creemos que debemos distinguir entre Estados Unidos y los sectores ganadores en esta crisis, frente al resto del mundo y los sectores que se han quedado atrás. En el siguiente gráfico se observa cuan desviadas están las valoraciones de ciertas bolsas internacionales frente a su media de las dos últimas décadas, lo que incluye los excesos de las puntocom. Teniendo en cuenta que los extremos son +/-1, podemos apreciar que la única bolsa muy sobrevalorada es la norteamericana, estando el resto o en la media histórica o por debajo de la misma.

Fuente: Gavekal

Fuente: Gavekal

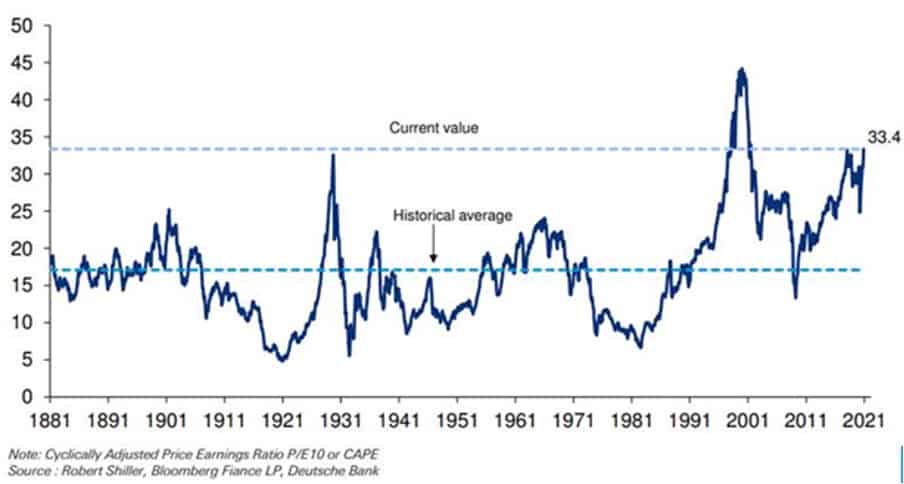

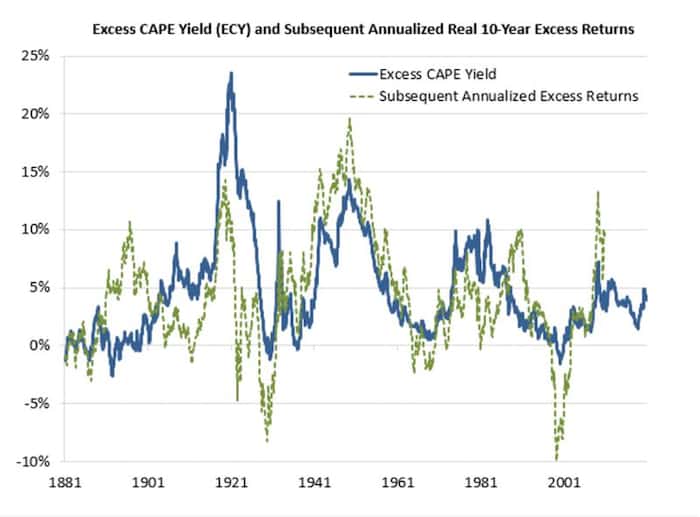

b) En segundo lugar, las valoraciones dependen de si miramos las ratios PE (Price to Earnings o Precio pagado por el beneficio de la compañía) o si observamos la prima sobre el rendimiento del activo libre de riesgo. Si nos fijamos en los primeros, PE, es decir, la valoración absoluta, éstos se encuentran en niveles históricamente altos. Como podemos observar en la ratio CAPE (PE ajustado por el ciclo) del profesor Shiller, nos encontramos con valoraciones sólo superadas por la burbuja de las puntocom.

Fuente: Shiller

Pero en un mundo donde todo apunta a que la tasa libre de riesgo (los tipos de interés gubernamentales) será baja durante un período prolongado, el extra que ofrece la renta variable, la recompensa que se obtiene por asumir el riesgo de tener acciones frente a la renta fija, esto es, la valoración relativa, no está en niveles increíblemente bajos, lo que significa que las bolsas no están sobrevaloradas en relativo.

En definitiva, es cierto que las valoraciones absolutas son altas, pero eso tal vez no sea tan relevante en un mundo en el que creemos que los tipos de interés serán más bajos de lo que han sido históricamente. En ese sentido el propio premio Nobel Robert Shiller ha actualizado el antes mencionado y referencial ratio CAPE para que éste tenga en cuenta el nivel de tipos de interés, y lo ha denominado Excess Cape Yield (ECY). Como podemos apreciar en el siguiente gráfico, su nivel actual se encuentra en los niveles históricos medios (5%) lejos de cifra negativas que antecedieron las correcciones de 1929 o del 2000.

Fuente: Shiller

POSICIONAMIENTO INVERSOR ACACIA: sesgados hacia Europa, Emergentes y Japón. Posiciones en los sectores castigados: aerolíneas, banca, energía, … Nuestro estilo de inversión de selección de acciones para nuestros fondos, fundamentalmente para los de bolsa (Acacia Reinverplus Europa y Acacia Premium) es SFM: Sistemática, Fundamental y Multifactorial. Esto hace que tengamos una leve exposición a factores que están “caros” como pueden ser crecimiento y momentum, pero el grueso de nuestra cartera de acciones está posicionado en factores con valoraciones atractivas como valor, pequeñas compañías, calidad, etc… Además, el posicionamiento regional en nuestro fondo de renta variable global, Acacia Premium, es 40% Europa, 40% EEUU, 10% Japón y 10% en países emergentes, con lo que tenemos mayor exposición que el MSCI World a zonas que consideramos baratas.

4) “Las Bolsas han subido mucho”

De nuevo, la realidad no es la misma para todos. Como podemos ver en la siguiente gráfico, en los últimos cinco años la bolsa mundial (rosa) y una hipotética bolsa americana en la que todos sus componentes pesaran igual (azul), apenas se han movido, mientras que las tecnológicas (blanco) han brillado con fuerza.

Fuente: Bloomberg

Un indicador de que la fortaleza del resto del mundo pueda continuar es la debilidad del dólar, así que para que continúe el naciente mejor comportamiento del resto de Bolsas frente a las norteamericanas será clave que la divisa norteamericana permanezca deprimida, algo que la FED se está encargando de conseguir con sus tremendas inyecciones de liquidez. No olvidemos que en el fondo es el banco mundial, y un exceso de su liquidez favorece a todo el globo.

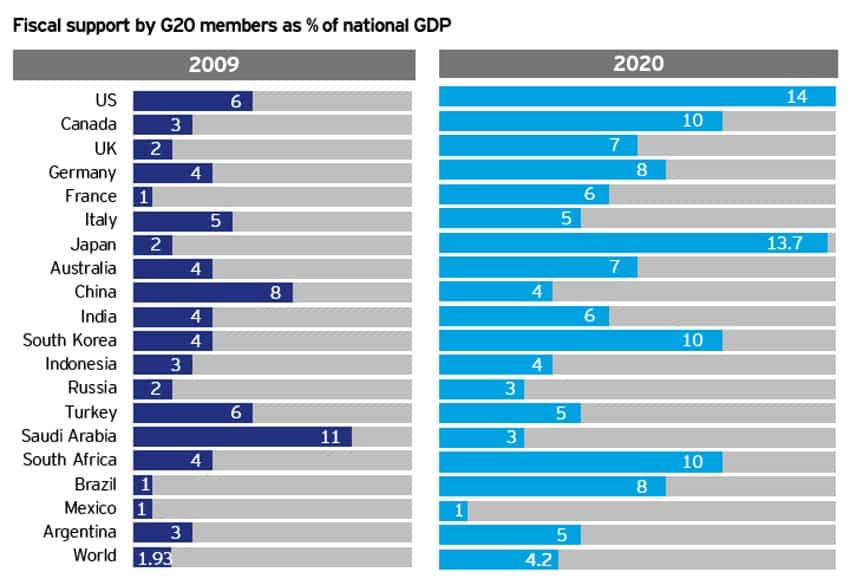

Con todo ello, si consideramos que se ha eliminado el riesgo de una crisis sistémica (por el esfuerzo sanitario), que la economía tiene los componentes para empezar a carburar, y que a su vez tenemos encima de la mesa las mayores ayudas fiscales y de política monetaria de la historia (como se puede ver en el diagrama, hacen palidecer aquellas de 2008), las cuales además no se retirarán, aunque la economía funcione, nos encontramos con un escenario favorable para aquellos sectores y regiones más expuestos al ciclo económico.

POSICIONAMIENTO INVERSOR ACACIA: creemos que ya no se tratará de un mercado en modo rally amplio sino de un mercado rotando hacia las empresas, sectores y regiones que se han quedado atrás y se verán beneficiados de un resurgir cíclico. No será una subida masiva por lo que será relevante la selección.

5) “2018 bis”

Éste probablemente sea uno de los problemas que aquellos lectores con mayor memoria tengan presente. Para quienes no lo recuerden, les refrescamos la memoria: de cara a 2018, el consenso de analistas hablaba de un escenario Goldilocks (crecimiento sincronizado, sin presiones inflacionistas y una política monetaria acomodaticia y con margen de maniobra) muy similar al que nos enfrentamos en este 2021. Lo que todos recordamos, y no sólo los lectores más avezados, es cómo el 2018 finalmente cerró con pérdidas ya que cuando todos están de acuerdo en un escenario perfecto pocos inversores quedan por comprar y a su vez, cualquier pequeña mala noticia empaña el optimismo.

Tal es así, que ciertos inversores ven paralelismos entre ambos años y vaticinan una caída ante el optimismo de inversores como nosotros.

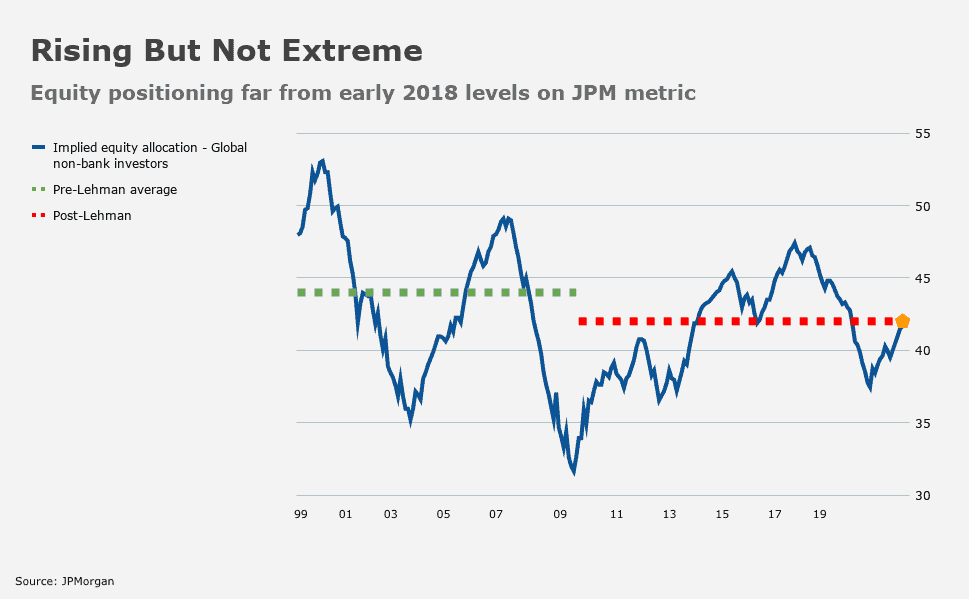

Si bien es cierto que cuando empezamos a lanzar nuestro mensaje constructivo sobre la oportunidad que nos estaba brindando la bolsa allá por marzo nadábamos a contracorriente (Estábamos preparados para una riada y llegó un tsunami), muchos inversores se han ido sumando a nuestra visión. Pero pese a lo que pueda parecer, aún queda mucho dinero fuera del mercado, tanto el de todos aquellos inversores que vendieron y siguen esperando a esa corrección para volver a entrar, como todo ese dinero inyectado por las nuevas políticas de la MMT. Como se comprueba en el gráfico, el posicionamiento en renta variable ha aumentado en los últimos tiempos, pero aún se encuentra en la media “post-Lehman” y lejos de los niveles medios y extremos de la década de los 2000s.

Fuente: JP Morgan

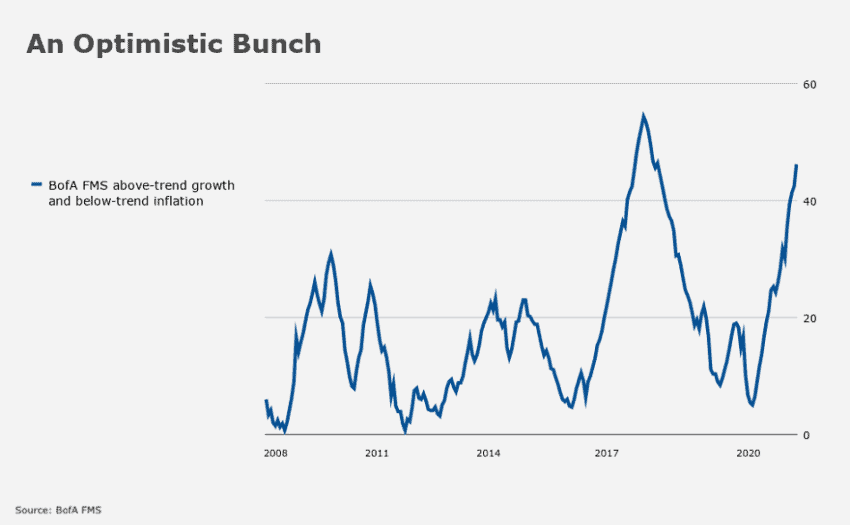

En definitiva, aunque sí que existen indicios, como el que mostramos a continuación que indica un fuerte optimismo similar al del mencionado “Goldilocks” de 2018, de que la bolsa puede estar exhausta en el corto plazo después de dos fuertes subidas, (la primera desde los mínimos de la pandemia y la segunda desde las elecciones norteamericanas) …

Fuente: Bank of America

… desde Acacia Inversión creemos que la clave está en el régimen de volatilidad en el que nos encontramos. La volatilidad implícita está marcada por índices como el Vstoxx europeo o el VIX norteamericano, e históricamente siempre que dicha volatilidad se encuentra por encima de 20, como en la actualidad, nos hallamos ante un mercado que sigue nervioso, no complaciente o descreído. Así, seguiremos atentamente la evolución de este indicador que ha bajado los últimos meses pero que aún no está “barato”, dado que la volatilidad realizada (la que efectivamente ha habido en mercado) ha estado muy deprimida.

Como siempre, deberemos estar vigilantes, pues a las dudas recién mencionadas y a los riesgos conocidos por todos, y por tanto más o menos descontados (tensiones China-EEUU, digestión del Brexit…), hay que añadir el factor clave por el cual se mueven los mercados: si las expectativas se cumplen o no. Es decir, si una vez la vacuna ya distribuida se muestra eficaz, si el particular consumirá y las empresas serán capaces de producir lo que se espera. Creemos que por el momento las expectativas no son tan altas como para que sea un impedimento, pero llegará el momento en que sí y será el de dar un paso hacia atrás.

POSICIONAMIENTO INVERSOR ACACIA: como ya hemos comentado, creemos que no se trata ya de un mercado en subida generalizada sino de un mercado en rotación hacia las empresas, sectores y regiones que se han quedado atrás y se verán beneficiados de un resurgir cíclico. Asimismo, nos dejamos pólvora seca en cuanto a la exposición bolsa, para que en caso de que se produzcan correcciones (algo esperable tras las recientes fuertes subidas) podamos tomar posiciones: Buy the Dip (Comprar en Correcciones), como ya hiciéramos en 2018 o en 2020.

C) EN RESUMEN, en 2021 nos encontramos ante LA OTRA CARA DE LA MONEDA DE 2020

Como indicábamos en los primeros párrafos de este artículo, deben tomar todo este ejercicio de forma relativa y tener claro que, como decía Mike Tyson, “Todo el mundo tiene un plan hasta que le golpean en la cara”. Sirva como ejemplo de esto último, el hecho de que hace un año les trasladábamos nuestra tesis central, la cual abogaba por la vuelta de la inflación debido a la conjunción de las políticas monetarias de los Bancos Centrales junto con una economía creciendo. Sin ningún tipo de dudas este escenario no se ha cumplido, no obstante, nuestro pragmatismo nos lleva a no atribuir nunca el 100% a nuestro escenario central, sino que diversificamos su patrimonio para poder encarar años como 2020 donde todo se ha dado la vuelta. Asimismo, nuestra flexibilidad como boutique nos permite aprovechar oportunidades como las que nos ha brindado el año para entrar en activos que han aportado (petróleo, plata, crédito, opciones…). Así, con orgullo, podemos afirmar que cerramos un año en el que el 90% de nuestros fondos y el 99,5% de las carteras de clientes que gestionamos y asesoramos finalizan en verde.

PD: fíjese el valiente que haya llegado hasta aquí, que cerramos el círculo con un Euro… griego

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023