11 Ene …ON …ON …ON ¿Encendemos el riesgo de las carteras?

El lector tendrá que esperar para escuchar la respuesta de Acacia Inversión a la pregunta que encabeza el artículo, ya que el “ON” que acompaña dicha pregunta no hace referencia al encendido sino a la cantinela (entónese el ON, ON, ON, como el HO, HO, HO de Papá Noel, dadas las fechas que dejamos atrás) que acompaña recientemente a los mercados: recesiÓN, inflaciÓN, valoraciÓN, percepciÓN, correcciÓN.

Así que, como paso previo a desvelar nuestra visiÓN (chiste malo intencionado), deberemos repasar dichos aspectos que inquietan a los inversores.

[Nota del autor: como no quiero ser pesado y repetitivo sobre el asunto, he decidido crear un disclaimer con mi opinión sobre la validez de este tipo de intentos de adivinación a los que se ve forzado la industria financiera, los cuales ya se han convertido en tradición. De hecho, de lo único que estoy seguro de cara al 2018, es que durante diciembre y enero habrá previsiones para el año próximo.]Cómo decíamos ayer (2017)

Como primer paso comenzamos repasando someramente las que fueron nuestras perspectivas para los mercados en este 2017 (pueden leer el artículo completo aquí: Escenario Acacia 2017: El bueno, el feo y el malo).

| ¿Qué decíamos? | ¿Qué ha sucedido? | |

| —————- | ————————————————————- | ————————————————– |

| EE. UU. | Vemos escaso recorrido a su Bolsa | Se ha situado entre las mejores bolsas, pero no así para los inversores europeos, por la devaluación del dólar |

| Una economía en crecimiento | No ha llegado la recesión, pero por primera vez en mucho tiempo ha crecido menos que Europa | |

| —————- | ————————————————————- | ————————————————– |

| Europa | La recuperación está quedando oculta por el calendario de elecciones, y creemos que la economía europea será la sorpresa del 2017 | De nuevo desde la gran crisis financiera Europa crece fuerte y al unísono. |

| Por tanto, creemos que por fin será el año de la bolsa europea | Tuvo un gran arranque, pero ha ido perdiendo fuelle a lo largo del año. | |

| Asimismo, la clave también estará en el comportamiento de la banca | Efectivamente ha sido el apoyo para el índice general. | |

| —————- | ————————————————————- | ————————————————– |

| Emergentes | Creemos que nos encontramos ante una buena oportunidad de posicionarnos en activos con una valoración muy atractiva | La mejor Bolsa del año. |

| —————- | ————————————————————- | ————————————————– |

| Estrategia | Aun siendo optimistas para el conjunto del mismo, hemos recogido beneficios, reduciendo nuestra exposición a activos de riesgo | El arranque de año fue espectacular, llegando la temida corrección a mediados del mismo. |

Fíjense en la paradoja de que, aun habiendo dibujado razonablemente el panorama macro, no acertamos con el posicionamiento de arranque del año. Pero no piensen que eso ha sido un lastre para las rentabilidades porque ya saben que nuestra filosofía es la de la diversificación total, lo que incluye múltiples escenarios, y aunque esta era nuestra visión principal, nunca hacemos planteamientos de todo o nada.

Así que, con estas conclusiones en mente, la dificultad de predecir y el a veces escaso rédito de haberlo logrado para los inversores, pasemos a analizar lo que podemos esperar de este 2018.

…ON …ON …ON

A) RecesiÓN

Este peligro parece el más claramente descartado con los datos que tenemos actualmente. Si existe un mantra que se escucha repetidamente sobre la economía, es el de que nos encontramos ante una recuperación global y sincronizada y con pocas posibilidades de frenarse en el corto plazo.

Poco podemos discrepar con esta opinión del consenso. Con todo, queremos añadir algunos puntos adicionales para su consideración:

- ¿Riesgos geopolíticos: Rusia, Oriente Medio, Corea del Norte, un tuit de Trump,…?

Un antiguo jefe decía, si ya está hecho y bien, no lo vuelvas a hacer. Así que les dejo con un fantástico y reciente estudio de UBS: Is political drama just a distraction?

Para aquellos con menos tiempo, les resumo: el riesgo geopolítico, las guerras… distraen a los mercados, pero no les descarrilan de su destino final, generando oportunidades para el inversor de largo plazo

- Siempre existirá el riesgo latente de una economía mundial que no ha aprendido de sus errores y que ha continuado incrementando su deuda.

- Predecir la crisis le aportará poco como inversor.

Aunque entendemos por qué tantas personas tratan de adelantar una recesión, ya que eventualmente sucederá, puesto que el ciclo económico se llama ciclo por un motivo… Debemos recordarles que la máquina económica no funciona según un horario o normas establecidas.

Aunque entendemos por qué tantas personas tratan de adelantar una recesión, ya que eventualmente sucederá, puesto que el ciclo económico se llama ciclo por un motivo… Debemos recordarles que la máquina económica no funciona según un horario o normas establecidas.

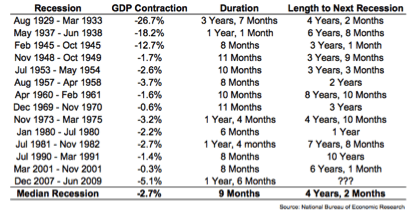

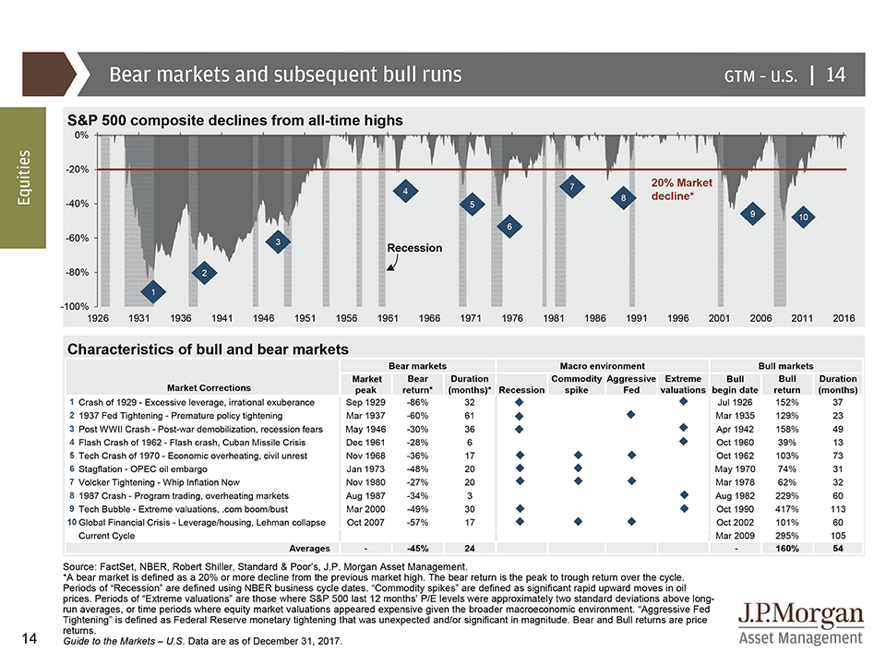

Para comprobar esta afirmación, repasemos las crisis habidas en EE. UU. desde la Gran Crisis del 29:

Conclusión: no existe un patrón predefinido.

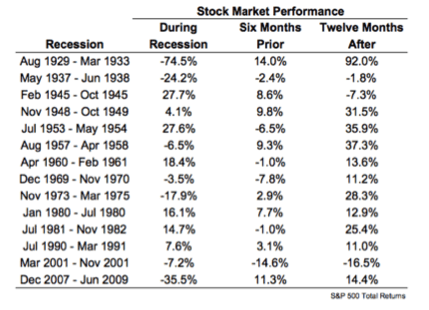

Pero como veremos a continuación, incluso si pudiéramos predecir la fecha exacta en que se producirá la próxima recesión, es posible que no fuéramos capaces de sacar gran provecho de este conocimiento, tal y como podríamos pensar a priori. Para ello, echemos un vistazo a la rentabilidad del S&P 500 durante, antes y después de cada una de estas recesiones:

Conclusiones: (1) El mercado de acciones de hecho subió en la mitad de las anteriores 14 recesiones. (2) La renta variable no mostró consistentemente un comportamiento extremo en ningún sentido (arriba o abajo) según se acercaba a la crisis. En teoría es un indicador adelantado, pero, a la vista de los datos, no cuenta con un historial muy sólido como factor predictivo.

En resumen, cada entorno económico y bursátil es único. No hay reglas que le digan cuándo salir y cuándo volver a entrar. Como podemos apreciar en el siguiente cuadro que muestran y analizan las 10 caídas superiores al 20% desde 1926 en la Bolsa americana.

B) InflaciÓN

Mucho se ha hablado de las teóricas causas estructurales que han llevado a la ausencia de inflación en los años recientes: exceso de capacidad instalada después de la crisis de 2008, niveles de desempleo, emergentes exportando deflación por su mano de obra barata y el “apocalipsis del retail” generado por Amazon…

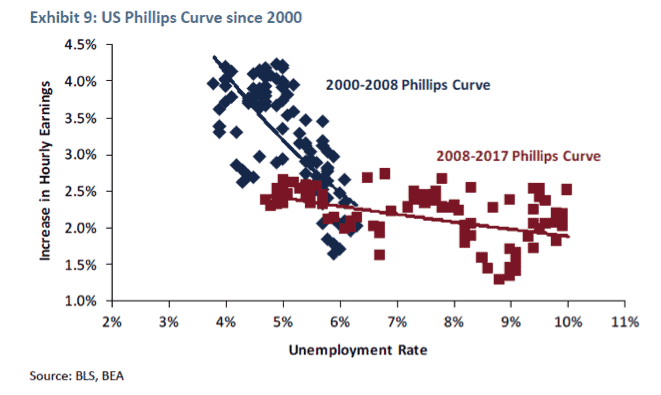

O de la muerte de la Curva de Phillips (la relación entre desempleo e inflación) en EE.UU. Que, pese a estar rozando el pleno empleo, no genera presiones inflacionistas. Como se puede apreciar en el gráfico, durante la década anterior los niveles de desempleo actuales (4%) provocaban un incremento de salarios del 3,5% – 4,5% (azul), pero en esta recuperación apenas han generado incrementos del 2,5% (rojo).

¿Pero es la inflación un fenómeno de la economía real o se trata de un fenómeno monetario? (si tienen interés repasen al Nobel Friedman)

Hasta ahora se puede intuir que prácticamente toda la liquidez de la política monetaria no convencional inyectada por los Bancos Centrales ha fluido hacia los activos financieros, favoreciendo unas valoraciones muy ajustadas en los diferentes activos (acciones, bonos…).

¿Qué sucederá cuando se empiece a filtrar a la economía real?

Desde nuestro punto de vista, un repunte sorpresivo de la inflación constituye el mayor riesgo existente y pocos analistas lo están descontando. Este fenómeno dispararía los tipos de interés, poniendo en jaque las valoraciones de la renta variable y las políticas monetarias.

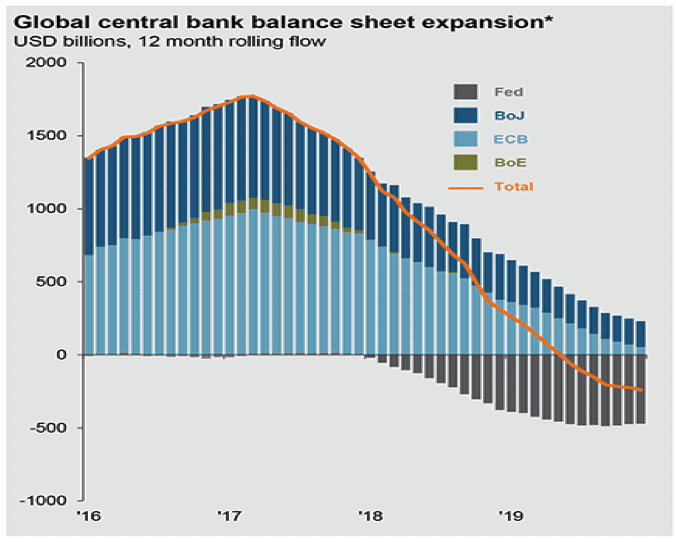

Los Bancos Centrales son conscientes de dicho riesgo y están plegando velas ante la posibilidad de quedarse sin munición monetaria de cara a una nueva crisis. Por ello, en sus comunicados anuncian subidas de tipos y retiradas de liquidez más agresivas de la que los inversores estaban descontando (vean la línea naranja del siguiente gráfico las proyecciones conjuntas de retirada de liquidez).

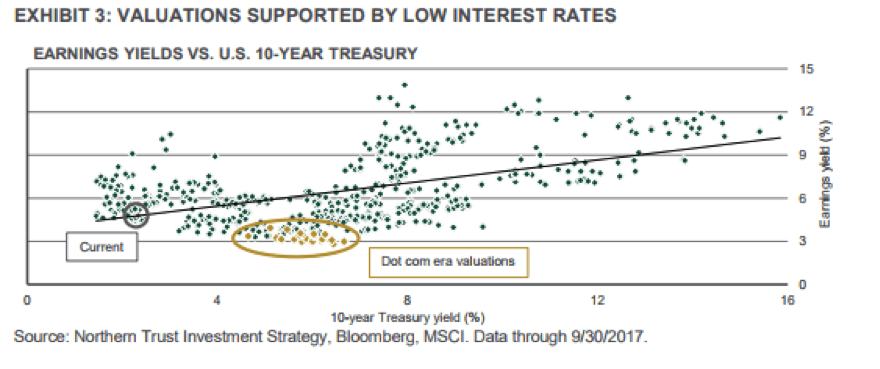

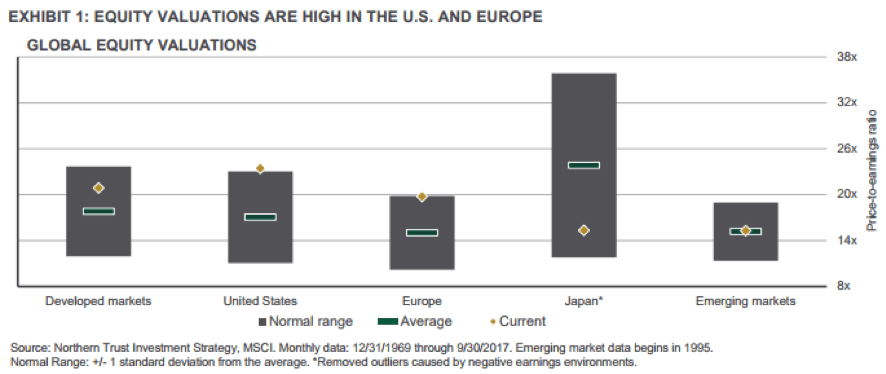

C) ValoraciÓN

Nos lo dicen nuestros inversores: todo ha subido mucho y está en máximos. A continuación, surge la pregunta asociada: ¿nos encontramos ante una burbuja de la renta variable? Hay analistas que van más allá y hablan de la “Burbuja del Todo”: inmobiliario, criptodivisas, bonos…

Y es en el último activo mencionado, la renta fija, donde está la clave. Debemos tomar como referencia los bajos tipos de interés en todo el mundo (que son reflejo de la baja inflación y la liquidez inyectada en el sistema):

- En primer lugar, estos niveles hacen que las valoraciones de acciones parezcan bastante atractivas en relación con las alternativas de renta fija. La alta correlación de las valoraciones y las tasas de interés pueden explicarse por las siguientes razones:

o Los modelos de valoración de acciones que utilizan los tipos de referencia como «tasa de descuento»: cuando caen los tipos de interés, el valor actual de los flujos de efectivo futuros aumenta, al igual que el valor teórico de la inversión.

o El asset allocation: la primera decisión de un selector de activos es la asignación relativa entre el riesgo (acciones) y los activos “sin riesgo” (los bonos). Cuando estos últimos ofrecen un rendimiento atractivo, suponen una mayor competencia a las acciones, en la cartera a construir. Entonces las valoraciones del mercado de valores caerán hasta que los inversores crean que están siendo adecuadamente compensado por el riesgo adicional que asumen.

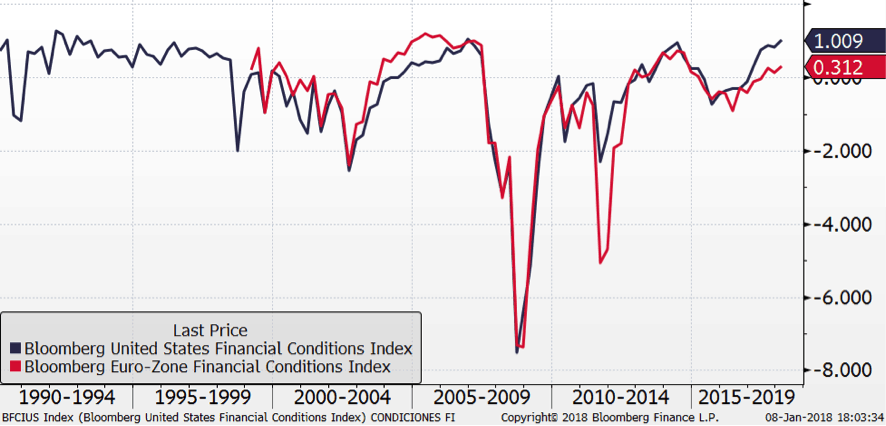

- En segundo lugar, la coordinada y contundente política de los Bancos Centrales globales ha conducido a un contexto de condiciones financieras estables, creando un ambiente favorable para los gestores de las empresas (incluso aquellas que en otra circunstancia deberían haber quebrado): refinanciaciones, recompras de acciones, emisiones de bonos a tipos bajos… Situación que ha generado una retroalimentación positiva. Por esto, desde Acacia Inversión ya estamos más pendientes del indicador de condiciones financieras (ver gráfico adjunto, en máximos recientes tanto para Europa como para EE. UU.) que de la evolución de los balances de los Bancos Centrales y su retirada de estímulos.

En este punto, nos preocupa un aspecto sobre el que casi nadie habla: la retirada de estímulos en China que debía llegar en plena forma a la reelección de Xi Jinping. Ahora, el presidente tiene por delante 5 años para purgar los desajustes económicos que aún posee su economía. Con las consecuencias que eso puede tener para el resto de países.

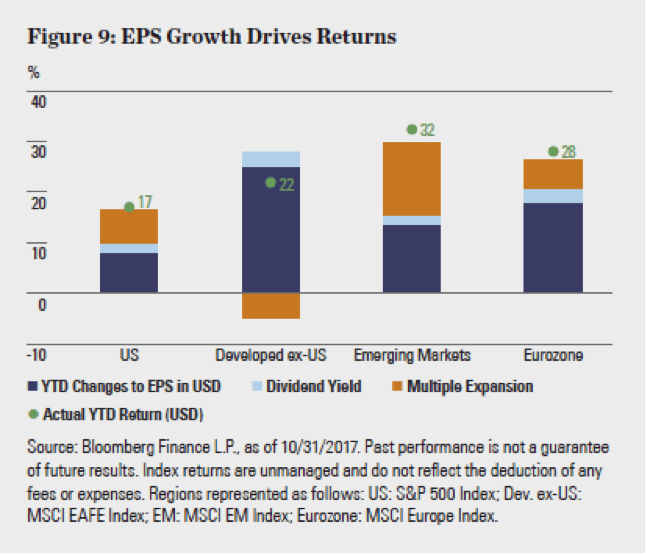

- Por último, el comportamiento de la renta variable se ha visto respaldado por una fuerte recuperación de los beneficios corporativos en todo el mundo, lo cual es un reflejo de la recuperación macroeconómica sincronizada. Como se puede apreciar en el siguiente gráfico, en morado, el crecimiento de beneficios (EPS) ha sido el denominador común en la subida de todos los mercados.

D) PercepciÓN

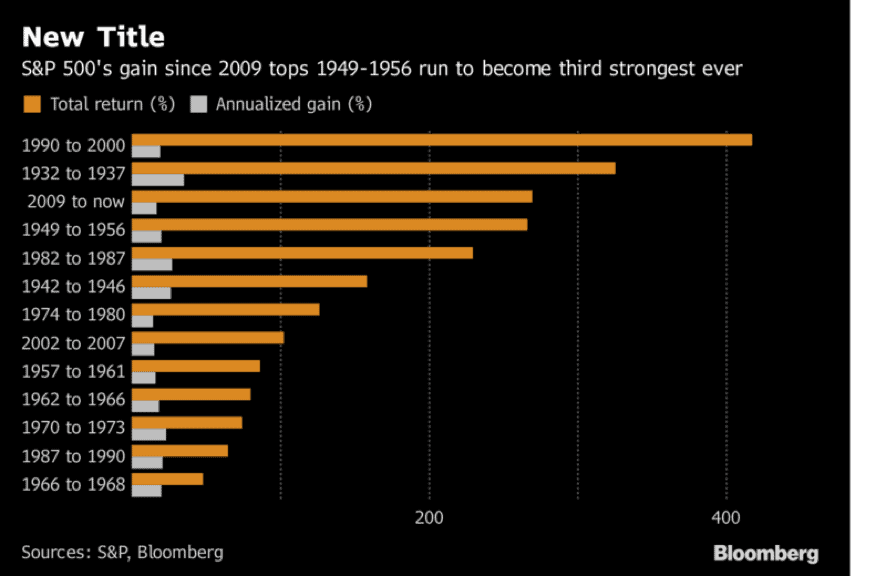

- 2009-2017: Rally menos querido de la historia

En EE.UU. nos encontramos ante la tercera subida más fuerte de su historia y la segunda más larga. Pero a su vez en la que menos se ha confiado. Podríamos mostrar informes desde 2010 que año a año, han vaticinado la corrección. Esto ha llevado a que muchos inversores se hayan quedado fuera o hayan seguido prefiriendo la renta fija.

- EE. UU. Late Cycle/ Fin de Ciclo Económico

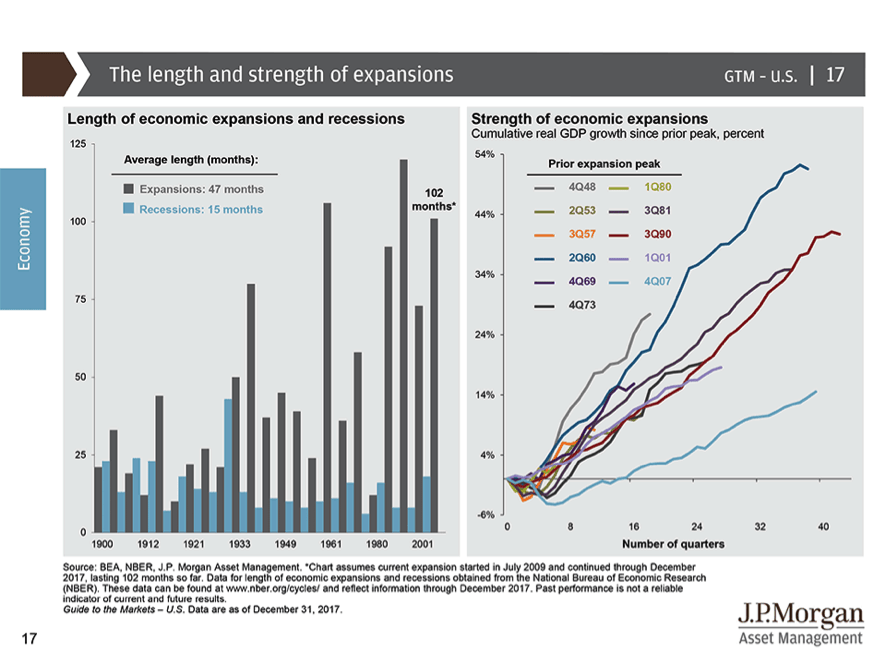

Estados Unidos es quien se encuentra más adelantado en el ciclo, gracias a una salida temprana de la crisis, y no deja de dar muestras de ello: pleno empleo, máximos en los márgenes empresariales… Hay quien dice que la duración de esta recuperación aboca a EE. UU. a una inminente crisis (que llevaría al resto del mundo a la misma situación). Pero si bien se trata de la tercera recuperación más longeva, vemos que su fortaleza ha sido la menor (1er gráfico, derecha) y sólo recientemente la economía norteamericana ha alcanzado su potencial (línea azul en positivo en el segundo gráfico).

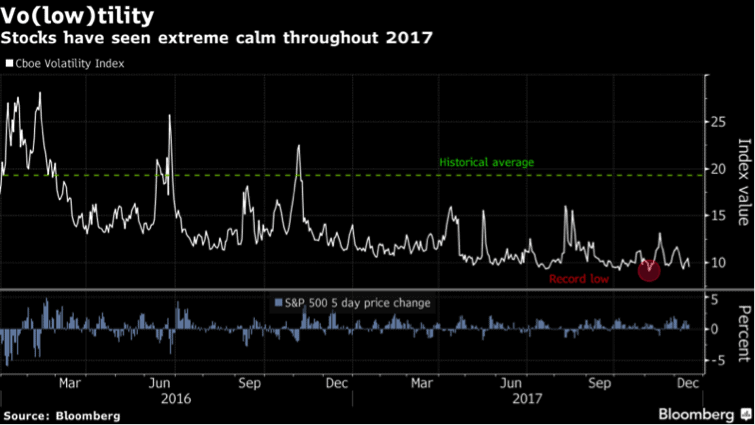

- 2017 el año que vivimos “pocovolatilmente”

El S&P 500 ha pasado 68 sesiones sin subir o bajar un 1%, el tramo más largo desde 1995. En un momento dado, pasó 51 días sin experimentar una caída superior al 0,5%, el período más largo desde 1965. El VIX que mide la volatilidad implícita, también conocido como el índice del miedo, no ha parado de marcar records mínimos de “tranquilidad”.

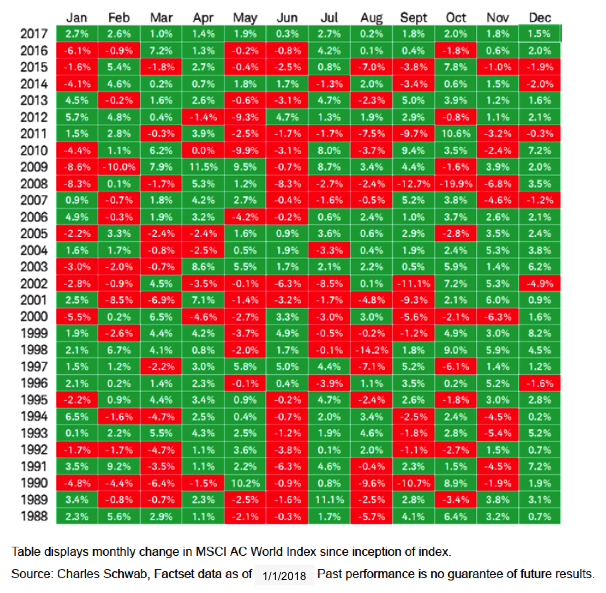

O, fíjense cómo 2017 (primera fila) es el único año desde que hay registro en el que la Bolsa Mundial (MSCI World) subió todos y cada uno de los meses.

En definitiva, subida sin pausa y sin susto

E) CorrecciÓN

Bolsas descontando la perfección

El mayor miedo que tenemos desde Acacia es que las Bolsas ya reflejan ese escenario perfecto o de Goldilocks: crecimiento sincronizado, sin presiones inflacionistas y una política monetaria acomodaticia y con margen de maniobra.

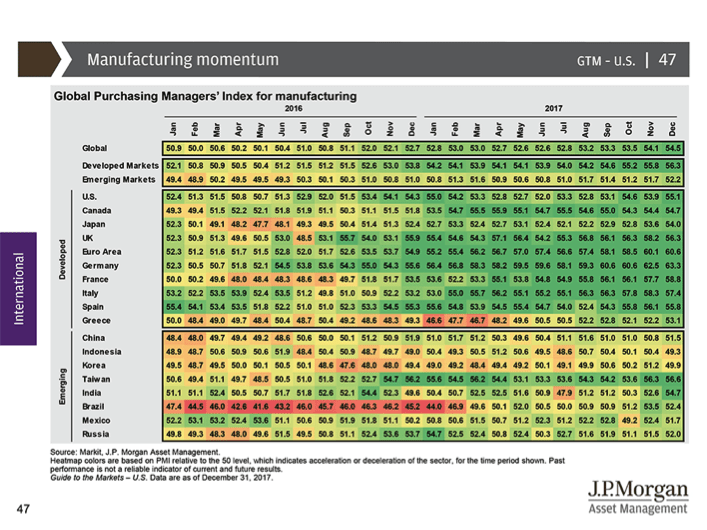

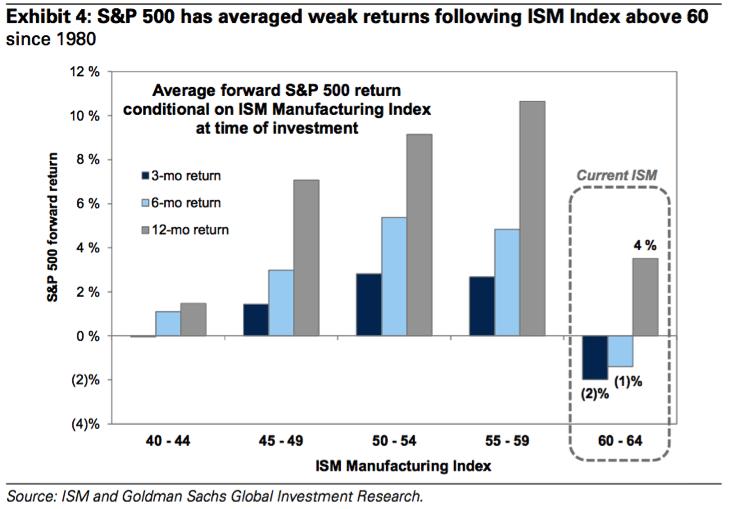

Esto no supone un riesgo. El riesgo aparece cuando las valoraciones están ajustadas y, por tanto, el colchón para absorber las pérdidas puntuales es menor. En el siguiente estudio se puede apreciar que refleja el comportamiento de la Bolsa cuando el optimismo económico está en máximos (representado por los PMIs globalmente o el ISM en EEUU).

Fíjense como en el primer gráfico diciembre de 2017 todo está en verde oscuro, lo que refleja el optimismo sincronizado a nivel global.

Asimismo, compruebe en el estudio de Goldman Sachs qué sucede con las rentabilidades después de ese optimismo.

Cuando se espera la perfección no hay margen para las sorpresas positivas, pero hay un amplio margen para las negativas.

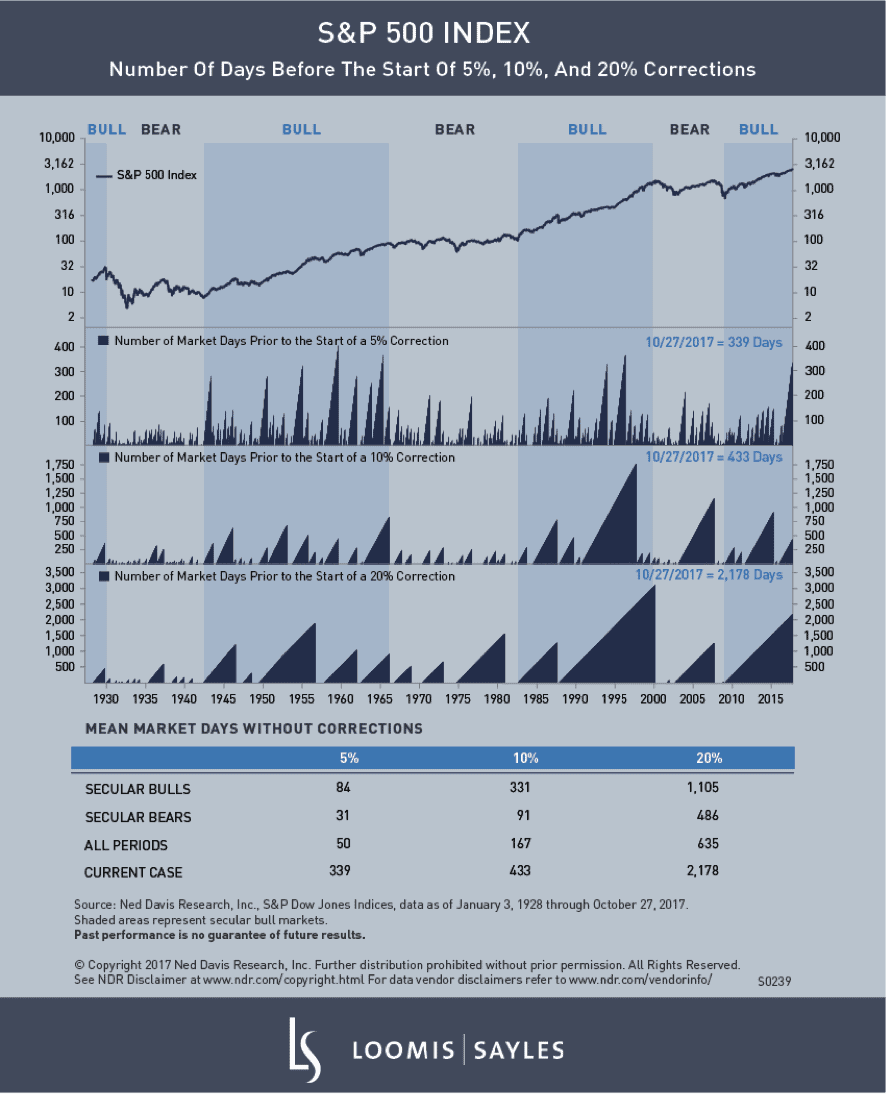

Si a esto le añadimos, como se puede apreciar en el siguiente gráfico, que llevamos una espectacular racha de días sin correcciones (5%, 10% o 20% – que no crash bursátiles >20%), esto nos hace creer en que debe producirse alguna caída en los próximos 6 meses.

Aunque con esta afirmación puede parecer que vamos en contra de nuestro principio de no tener la bola de cristal… Desde Acacia no lo vemos como un gran ejercicio de adivinación, sino como esperar que llueva en Bilbao durante los próximos meses después de mucho tiempo sin precipitaciones. Lógica.

¿Encendemos o apagamos el riesgo?

Y ¿Cuál es la receta de Acacia ante el escenario antes dibujado?

a) InflaciÓN

Ante este riesgo no descontado mantenemos posiciones en activos que se verían favorecidos ante un repunte: Breakeven de Inflación, oro y materias primas (vía acciones y CTAs)

b) RecesiÓN

No tenemos la capacidad de predecir la próxima crisis. Por ello, ante un escenario de recesión, nuestra solución consiste en aplicar una Diversificación Total en la construcción de carteras.

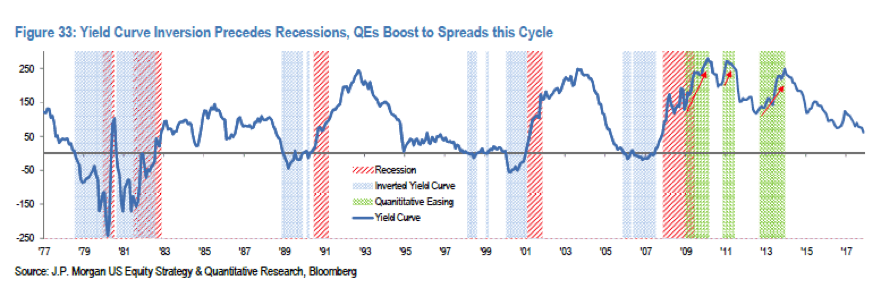

Aunque deberemos estar atentos a la señal que nos pudiera dar la InversiÓN de la curva americana (el diferencial entre el bono a 2 y a 10 años), puesto que cuando se torna negativa (los bonos de corto plazo pagan más que los de largo plazo) debemos estar alerta (necesaria pero no suficiente).

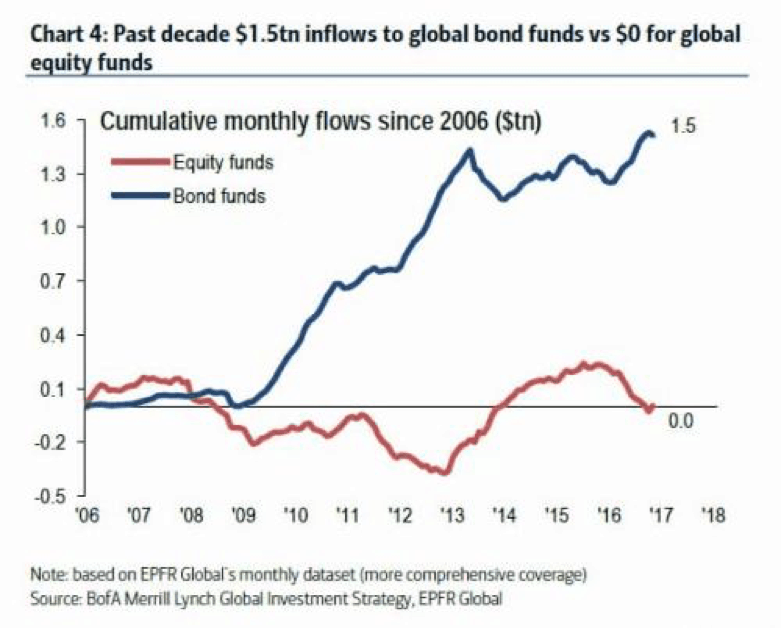

Esta idea refuerza nuestra visión de quién marcará el destino de las Bolsa en 2018 y a quién habrá que estar atento: la renta fija, paradójicamente.

c) ValoraciÓN

Buscamos las oportunidades que nos ofrece un mundo y un mercado global, invirtiendo en aquellos mercados con valoraciones más atractivas ya que, así como las valoraciones pueden ser exigentes en Europa y EE. UU., existen oportunidades en Japón, emergentes, países de la periferia europea…

Sobre las valoraciones cabe recordar que, sin estar en niveles de burbuja, no resultan especialmente atractivas. Y aunque ello no constituye causa suficiente para esperar una corrección, sí lo es para rebajar nuestras expectativas de rentabilidad a futuro.

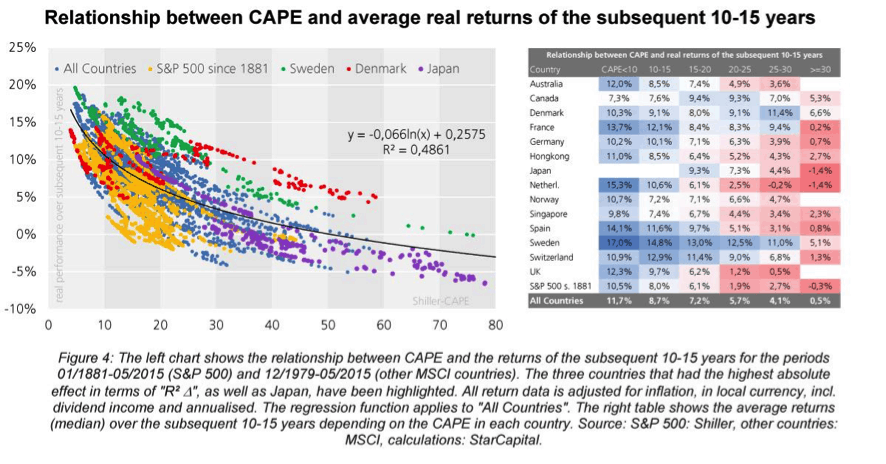

Como demuestra este estudio de Starcapital (haga clic en el gráfico para ampliarlo), el PER ajustado por ciclo (CAPE por sus siglas en inglés o PER de Shiller por el premio Nobel que lo popularizó) es el mejor predictor de rentabilidades en el medio plazo para la Bolsa.

d) PercepciÓN

Una política monetaria menos acomodaticia generará un entorno más volátil del que hemos vivido en 2017, sobre todo si tenemos en cuenta que el colchón para el error resulta muy escaso y que, por tanto, los sustos pueden generar vaivenes de magnitud.

Asimismo reiteramos (como dijimos en ¿Prevéis algún crash en la bolsa?) que nos encontramos en los últimos momentos del ciclo bursátil (aunque ni nosotros ni nadie puede ponerle caducidad) y que la selección de acciones resulta crucial para la obtención de rentabilidad. Y en dicho entorno, desde Acacia Inversión confiamos en nuestro método Sistemático Fundamental Multifactor©.

e) CorrecciÓN

Así como en 2017 arrancamos recogiendo beneficios, este año, antes de tomar dicha decisión, miramos posiciones especulativas, niveles de cash y otras variables, y comprobamos que seguía habiendo muchos inversores fuera (ver el punto “El rally más odiado”). Por ello, arrancamos el ejercicio con un nivel de inversión elevado, lo que a día de hoy (11 de enero) nos está favoreciendo gracias a uno de los mejores arranques bursátiles de los últimos años.

Con este posicionamiento de partida y la precaución de muchos meses sin correcciones –lo que ofrece una probabilidad de corrección del 70% según un estudio de Goldman–, iremos tomando beneficios paulatinamente con el objetivo de tener pólvora seca para volver a invertir después de las bajadas: nos ponemos la camiseta de Buy The Dip (Comprar en correcciones).

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023