24 May Asesoramiento, inflación y bajos tipos de interés

“La inflación se desboca y lleva a España a la crisis de los 80”; “La guerra de Putin en Ucrania precipita una crisis alimentaria global”; “Los grandes problemas de la economía china que acercan la recesión”…

Todos son titulares de prensa de las últimas semanas, que ponen de relieve, de una manera bastante catastrofista en nuestra opinión, los problemas a los que nos enfrentamos en el panorama económico actual: la inflación, la subida del precio de la energía y los alimentos, la guerra en Ucrania, la subida de los tipos de interés…

Como ciudadanos, sufrimos muy de cerca el impacto de inflación y tipos de interés. Por un lado, pagamos más por la luz, la gasolina y el gas; y por otro, las cuotas que pagamos por nuestras hipotecas se ven amenazadas por la inminente subida de los tipos de interés. Es perfectamente entendible la preocupación de los ahorradores en este entorno, sobre todo de los más conservadores, que guardan gran parte de su ahorro en cuentas corrientes y productos ultra conservadores con apenas exposición a riesgo, y que pese a ello ya están viendo cómo la inflación va comiéndose sus ahorros. Muchos de ellos comienzan a dar pasos en el mundo de la inversión ahora, llevados o forzados por una situación para muchos nueva, ya que la inflación lleva más de una década sin aparecer.

A lo largo del presente artículo intentaremos dar algo de luz sobre lo que está pasando en los mercados y apuntaremos algunas claves para afrontar los riesgos comentados, como inversor particular.

Como comentábamos en nuestro último artículo de mercados (Ropavieja: Repaso a la actualidad de los mercados), los bancos centrales han cambiado drásticamente su discurso de inflación transitoria, y pese a ello parece no ser suficiente, pues la inflación sigue sin controlarse, alcanzando niveles no vistos en décadas y dejando a las autoridades monetarias ante un escenario para el que no tienen antecedentes recientes, y por tanto, “hoja de ruta”.

Nos encontramos por lo tanto en un entorno inversor muy diferente al que hemos vivido la última década, en la que los bancos centrales han implementado programas de compra de activos (denominados en inglés quantitative easing o QE), mediante los que han estado inyectando enormes sumas de liquidez en los mercados financieros, y a su vez llevando los tipos de interés a cero e incluso a negativo. Esta cantidad ingente de dinero ha ido fundamentalmente a financiar a los estados, que mediante la emisión de deuda pública se han endeudado sobremanera, eso sí, a tipos ridículos. Recordemos que, hasta hace apenas dos meses, había que pagar para comprar deuda pública alemana a 10 años, un auténtico sinsentido (así lo explicábamos en nuestro artículo de enero de 2021 El toro saliendo del toril, el cierre de tijeras y la otra cara de la moneda y de ahí nuestro posicionamiento en las carteras de renta fija en la que hemos mantenido duración negativa hasta la semana pasada, luego volveremos sobre este asunto).

Esta anómala situación (algunos, durante años, tildaron al mencionado QE como “experimento” de los bancos centrales) ha generado grandes distorsiones, no sólo en los tipos de interés sino en los mercados financieros en general, afectando especialmente al activo “sin riesgo” por excelencia, la renta fija, pero también a la renta variable, ya que los tipos negativos han hecho especialmente atractivas las acciones de compañías con fuertes crecimientos.

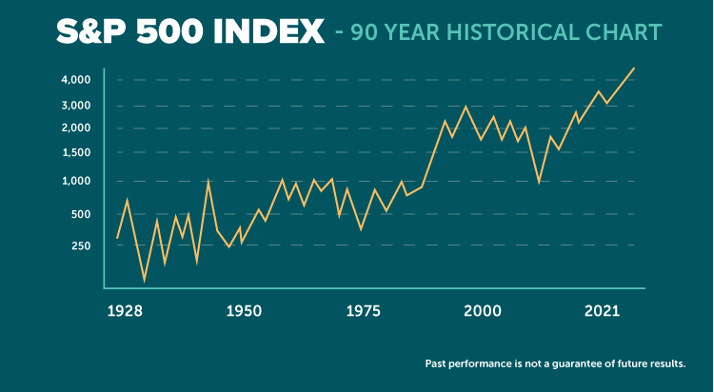

1. Las bolsas han obtenido unas rentabilidades por encima de sus medias históricas: El paradigma es la bolsa estadounidense donde el peso de las compañías con un perfil de fuerte crecimiento (tecnología y sanidad) se han visto más favorecidas por unos tipos de interés excepcionalmente bajos. Así, es razonable pensar que durante los próximos años la rentabilidad esperada de las bolsas (al menos en EE.UU.) será más baja y cercana a su media histórica. Entre 1825 y 2019, la rentabilidad anual media de la bolsa americana fue del 9,56% y en la última década (2011-2021) la rentabilidad media del S&P500 ha sido del 16,6% anualizado.

Fuente: becu.org

Fuente: becu.org

2. El aumento paulatino de la inflación ha restado atractivo a los bonos, que pese al repunte de las TIRes a largo plazo, todavía siguen ofreciendo rentabilidades bajas en términos reales (descontada la inflación, la cual ni siquiera cubren). Además, los precios de los bonos ya no tendrán la marea a favor de las políticas expansivas de los bancos centrales y por lo tanto los gestores de renta fija tendrán que ser más exigentes a la hora de seleccionar bonos para sus carteras.

3. Dentro de las inversiones alternativas, debemos diferenciar entre las estrategias relacionadas con el mundo de la deuda y el capital de empresas no cotizadas (deuda privada, capital riesgo y venture capital) y las estrategias basadas en activos reales (infraestructuras e inmobiliario). Las primeras también deberían verse presionadas por las políticas restrictivas de los bancos centrales mientras que los segundos podrían seguir viéndose soportados por el efecto de la inflación.

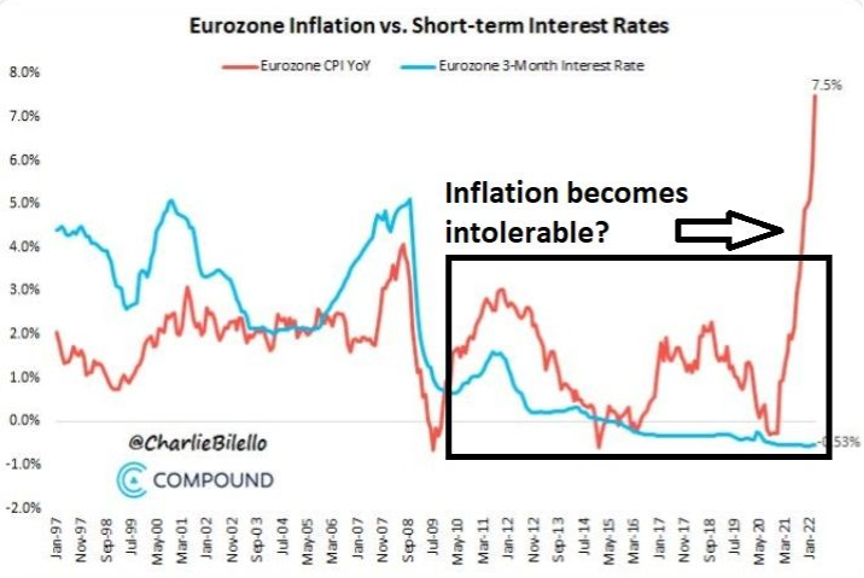

Como gestores de patrimonios hemos “sufrido” estas distorsiones en las carteras de nuestros clientes, sobre todo en las de los más conservadores, que salvo que hayan decidido aumentar su perfil de riesgo, sólo han podido optar a rentabilidades muy bajas. Esta situación se ha exacerbado los últimos 6 meses, dado que la inflación se ha disparado y los tipos de interés a corto plazo siguen machacados por debajo del 0%.

Fuente: compoundadvisors

Fuente: compoundadvisors

En Acacia Inversión, siempre hemos tenido claro que no debemos dejarnos llevar por las bajas rentabilidades asumiendo riesgos innecesarios, cegados por recuerdos de rentabilidades del pasado, las cuales, como dice la cantinela financiera, no son garantía de rentabilidades futuras. Es muy común entre los inversores tomar decisiones de inversión mirando hacia atrás y comprando el activo/producto que lo ha hecho bien, lo que nosotros llamamos invertir “con el retrovisor”.

Es nuestra labor, como gestores del patrimonio de nuestros coinversores, analizar las razones por las cuales un producto ha funcionado y cuándo puede dejar de hacerlo. Esa es la razón por la cual no hemos tenido fondos/activos de renta fija con duración en las carteras de nuestros clientes, a pesar de que los últimos años las rentabilidades hayan sido muy positivas.

Como muestra, un ejemplo: la evolución en la rentabilidad de los TIPS, uno de los activos más “seguros” (entre comillas porque la seguridad hace referencia a la calidad del emisor, lo cual algunos asimilan a la imposibilidad de tener pérdidas) que hay en el mercado: los bonos estadounidenses ligados a la inflación. Como se puede ver en el siguiente gráfico, entre noviembre de 2020 (momento en el que se anuncian las vacunas del Covid) y noviembre del 2021 las rentabilidades son positivas, pero desde que la Reserva Federal cambia su discurso debido al aumento de la inflación, los tipos repuntan con fuerza y los activos con duración sufren. En apenas 6 meses un activo solvente, seguro y ligado a la inflación (que sigue haciendo máximos) ha caído entre un 8% y un 10%, en función de si has tenido el activo en USD y por lo tanto con riesgo divisa, o en EUR, es decir, con la divisa cubierta.

Fuente: Bloomberg

Fuente: Bloomberg

Tampoco hemos caído en la trampa de virar las carteras de nuestros coinversores hacia activos alternativos e ilíquidos, que tienen rentabilidades esperadas súper atractivas sin aparentes riesgos, salvo el de la mencionada iliquidez. Creemos que muchos de estos activos encierran también valoraciones muy exigentes, ya que se han visto igualmente atrapados por los bajos tipos de interés y la gran liquidez que han generado los bancos centrales. Que no coticen no quiere decir que no se vean afectados por las circunstancias macroeconómicas y por lo tanto no descartamos que productos que se han comercializado con unas rentabilidades objetivo concretas acaben incumpliendo.

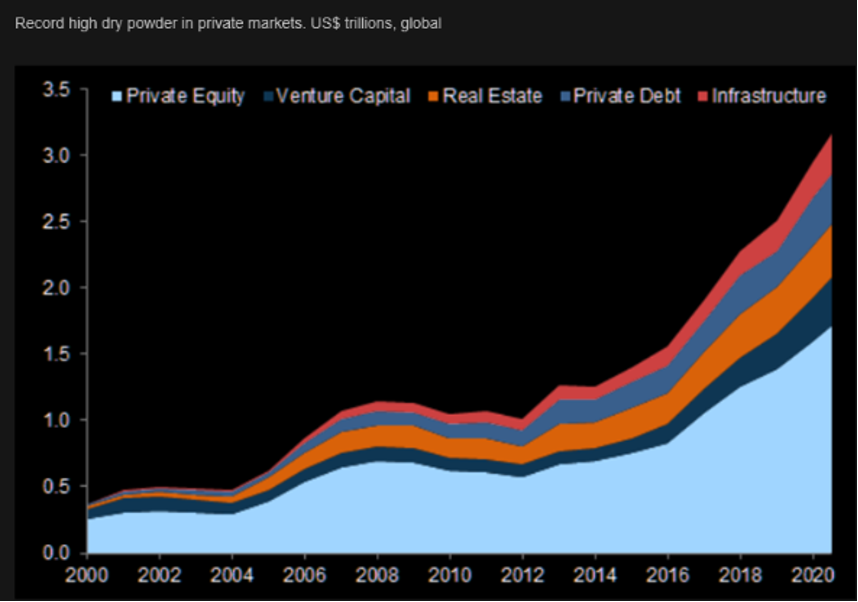

Para ilustrar el boom en el mundo de las inversiones alternativas, pongamos un ejemplo: el “Dry Powder” o pólvora seca, se refiere a la cantidad de capital comprometido, pero no asignado, que tiene disponible un inversor/fondo para invertir. En otras palabras, es una reserva de efectivo no gastada que está esperando ser invertida. Como se puede ver en el siguiente gráfico, esta cantidad ha multiplicado por diez desde el año 2000.

Fuente: www.archer.re

Fuente: www.archer.re

Entonces, si como hemos visto, la renta variable no está especialmente barata, los tipos de interés a corto plazo todavía pueden seguir repuntando y los activos alternativos también se pueden ver presionados a la baja por la retirada de estímulos, ¿cómo actuar entonces en un entorno inflacionista como el actual?

Ante esta situación, nuestros coinversores de perfil más conservador nos preguntan activamente sobre cómo y en qué invertir. En Acacia enfocamos las carteras de nuestros clientes como lo hacemos con nuestros fondos de multiactivo, con carteras que estén preparadas para diferentes escenarios.

Así, una parte de sus carteras están invertidas en activos preparados para un mundo inflacionista y con bajos tipos de interés:

- Un fondo de fondos inmobiliario global: Nos cubre frente a la inflación

- Un fondo de Factoring: El riesgo de este producto no está vinculado a los mercados financieros y genera una rentabilidad recurrente en un entorno de bajos tipos de interés

- Bonos de gobierno chinos: Activo anti-frágil, protege de la caída de las bolsas

- Bonos gubernamentales de países asiáticos en moneda local: Nos resguarda del posible bajo crecimiento de las economías desarrolladas occidentales

- Deuda subordinada Legacy: Es un riesgo regulatorio, diferente al de mercado

- Venta de Volatilidad a través de nuestro fondo ACACIA RENTA DINÁMICA: nos beneficiamos del miedo/pánico de la bolsa. Tiene una rentabilidad objetivo atractiva en un entorno de tipos ultra bajos

Por otra parte, buscamos e identificamos activos con una función específica en la cartera y lo distribuimos en función de lo que denominamos LA ESCALERA DE ACACIA INVERSIÓN. De esta forma, implementamos una estrategia escalonada o ‘ladder’ (como se denomina técnicamente), que consiste en distribuir por igual los activos en cartera en todos los plazos esperados para cada una de las inversiones, no concentrando toda la posición en un vencimiento en particular.

En consecuencia, proponemos una ESCALERA de activos de renta fija o de perfil conservador y/o generadores de rentas. Entendemos que la combinación de diferentes características y plazos optimiza el par de rentabilidad/riesgo y la forma de avanzar en esta travesía del desierto de la baja rentabilidad.

Fuente: Pimco

Fuente: Pimco

Puede ser tentador intentar evitar pérdidas financieras alejándose por completo de las inversiones de mayor riesgo, como la renta variable. Sin embargo, invertir solo en renta fija de calidad a corto plazo limita seriamente las rentabilidades de las carteras de inversión y en un entorno como el actual, con inflaciones por encima de la media de los últimos años, genera pérdidas de poder adquisitivo. Además, como hemos visto antes, las inversiones de menor riesgo tampoco están exentas de riesgo y de pérdida de capital.

Por esta razón, en las carteras de nuestros clientes, incluso en las de los más conservadores, proponemos tener un porcentaje en renta variable, pero no porque la renta fija no pague sino porque es un riesgo diferente al de los bonos.

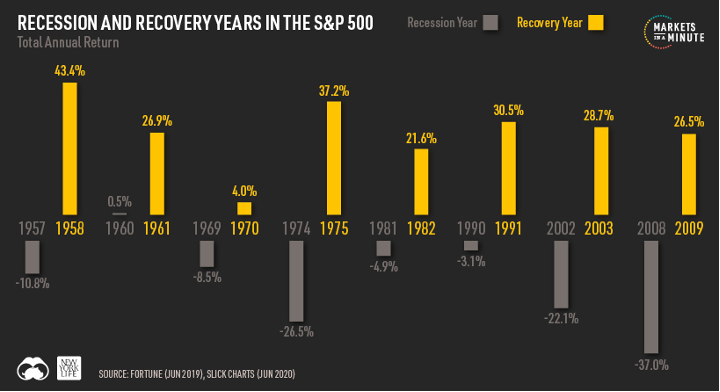

Y aunque los riesgos de recesión, como consecuencia de las subidas de tipos y del incremento de la inflación, hayan aumentado, tampoco nos parece descabellado empezar a construir una cartera de renta variable ahora, porque los mercados ya han caído cerca de un 20% desde sus máximos recientes y porque durante las recesiones las inversiones en renta variable son una oportunidad. No hay más que ver, el comportamiento del S&P 500 tras las últimas recesiones en EEUU:

Fuente: Fortune

Fuente: Fortune

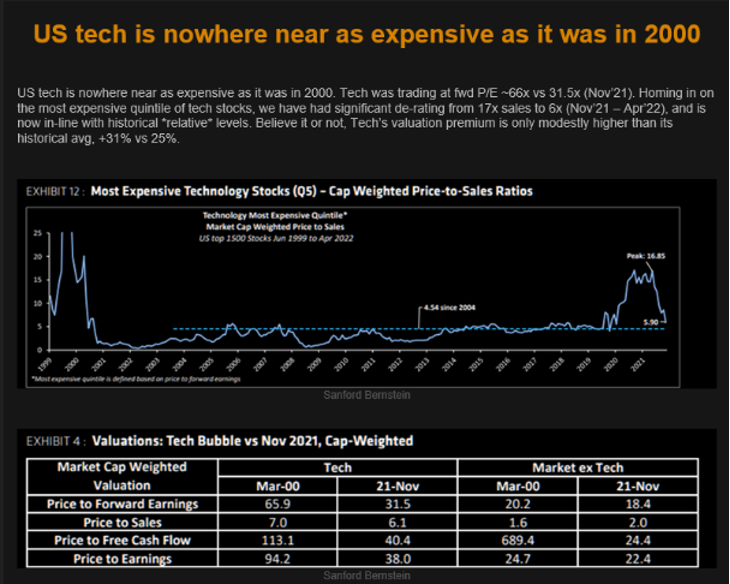

Estos retrocesos en las bolsas se han acentuado en determinados sectores que han sufrido correcciones superiores a los índices. Un ejemplo claro es la tecnología americana, activo en el que hemos estado infraponderados los últimos años (algo que nos ha penalizado hasta que ha llegado su fuerte corrección), y el cual pensamos que se empieza a encontrar en un punto interesante de entrada por valoración. Como se puede apreciar en el gráfico inferior, a cierre de abril las valoraciones estaban muy cerca de su media histórica:

Fuente: Sanford Bernstein

Fuente: Sanford Bernstein

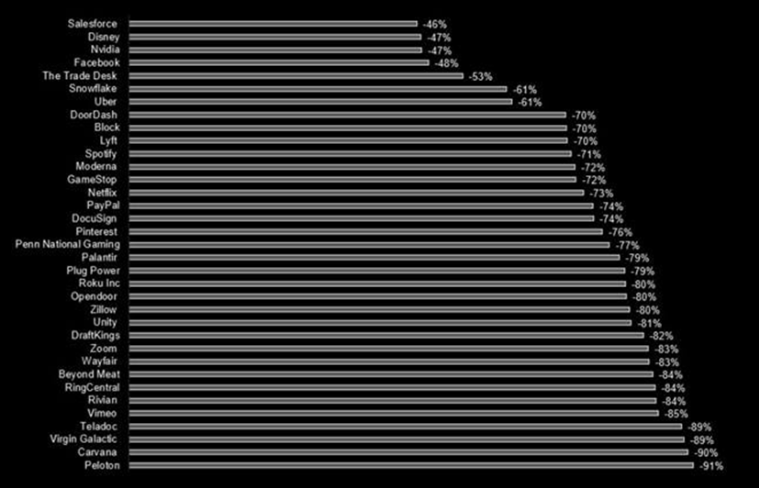

Y como se puede ver en el siguiente gráfico, ya hay compañías que han perdido más de la mitad de su valor en apenas 6 meses. Sabemos que en bolsa se puede perder hasta el 100% de lo invertido, pero con mucha seguridad algunas de las empresas que han sufrido tan fuertes pérdidas recuperarán en precio a medio/largo plazo.

Pero recuerde que poner todos los huevos en la misma cesta no es la mejor opción para evitar riesgos. De ahí que, en la parte correspondiente a renta variable de su cartera, deba tener exposición a diferentes zonas geográficas (también a países emergentes y especialmente a China, aunque ahora esté demonizada por los medios y parezca que vaya a desaparecer del mapa) y sectores (también a bancos, que en un entorno de subidas de precios deberían hacerlo bien, a pesar de que la última década hayan perdido más del 50% de su valor).

Pero ojo, no todo son malas noticias para los inversores conservadores. Unos tipos de interés más elevados ofrecen oportunidades de inversión más atractivas para los inversores con más aversión al riesgo, que hasta ahora lo único que podían hacer era optar a rentabilidades positivas asumiendo riesgo de crédito o invirtiendo parte de su patrimonio en bolsa para compensar las rentabilidades negativas de la renta fija.

Algunos segmentos del crédito, como la deuda híbrida, empiezan a pagar rentabilidades muy atractivas sin excesivos riesgos de duración (tipos de interés). En el mercado hay bonos de estas características que pagan TIRes del 5% con vencimientos a 4-5 años, las cuales nos parecen más que razonables para batir la inflación, porque no debemos olvidar que, pese a los niveles actuales de precios, la inflación a largo plazo sigue por debajo del 3%, como se puede apreciar en la siguiente tabla:

Fuente: Bloomberg

Fuente: Bloomberg

Como ha podido ver, a pesar de las incertidumbres actuales del mercado (inflación, guerra en Europa, políticas monetarias restrictivas, subida de tipos, incremento de las probabilidades de recesión…), siempre surgen oportunidades de inversión.

Tal y como indicábamos en el arranque del escrito, con el presente artículo hemos pretendido ayudar al inversor particular en este complicado entorno de tipos bajos e inflación elevada. Más allá de las potenciales oportunidades que puedan surgir, lo más importante es lo siguiente: no se deje llevar por las rentabilidades pasadas ni se deje arrastrar por el mercado, manténgase fiel a su nivel de riesgo, y prepare su cartera para diferentes escenarios.

Permítannos un último consejo, trabaje con un profesional financiero. Un buen asesor financiero explorará oportunidades de inversión en una variedad de niveles de riesgo e incluirá renta fija, renta variable e inversiones alternativas, si corresponde, para crear una combinación de inversiones específicas para su situación patrimonial. Esta variedad de clases de activos ayudará a reducir el riesgo de su cartera, de modo que cuando una inversión pierde valor, las otras pueden continuar generando rentabilidad. Diversificar a través de distintos activos financieros, abordar diferentes tipos de riesgo en su cartera e incluir una amplia gama de productos financieros disminuyen la probabilidad de pérdidas a largo plazo.

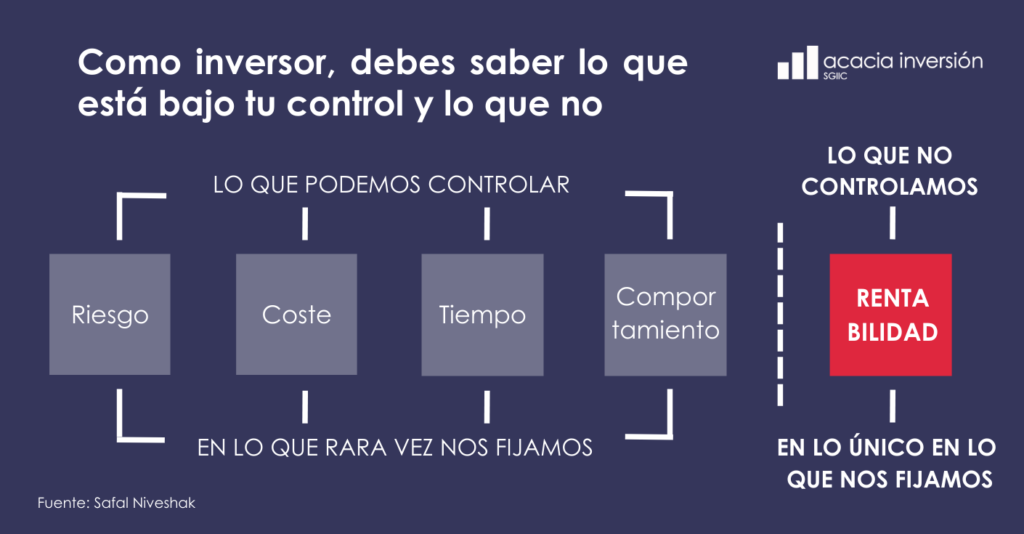

En definitiva, cuente con un plan para actuar sobre lo que puede controlar:

Fuente: Safal Niveshak / Acacia Inversión SGIIC

Fuente: Safal Niveshak / Acacia Inversión SGIIC

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022