26 Oct Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento

En el caso de los seres humanos, el blog 2kindsofpeople, permite visualizar el enfrentamiento de esos dos tipos de personas a la perfección. Debajo algunos ejemplos. ¿A qué lado perteneces?

Si hablamos de otros tipos… los de interés, también son dos. Tenemos el corto y el largo, y como desarrollaremos a continuación, en el momento actual de mercado no son incompatibles. De hecho, en nuestra opinión (y como hacemos siempre, ésta va acompañada de lo que hacemos con nuestro dinero) nos encontramos ante una oportunidad única para un inversor en renta fija que quiera posicionarse en ambos.

La causa, el fuerte repunte de los tipos de interés que experimentamos en 2022, el cual se mantiene o incluso se amplía, como estamos viendo los últimos días. El BCE realizó la última subida de tipos en septiembre dejando la tasa libre de riesgo en el 4,50%, mientras que la Reserva Federal decidió hacer una pausa en su política monetaria y mantuvo los tipos en el 5,50%, al igual que otro gran banco central como el Bank of England que también mantuvo sus tasas en el 5,25%.

Actualmente, el mercado comienza a descontar el fin de la subida de los tipos o unas últimas leves subidas en estos niveles, vislumbrándose las bajadas de los mismos a partir de la segunda mitad de 2024, ya que la inflación está desacelerándose rápidamente y porque las expectativas de la misma también están normalizándose y se aproximan a unos niveles que ya se encuentran dentro del mandato de los grandes bancos centrales.

Vayamos con los tipos a largo plazo.

I) EL LARGO

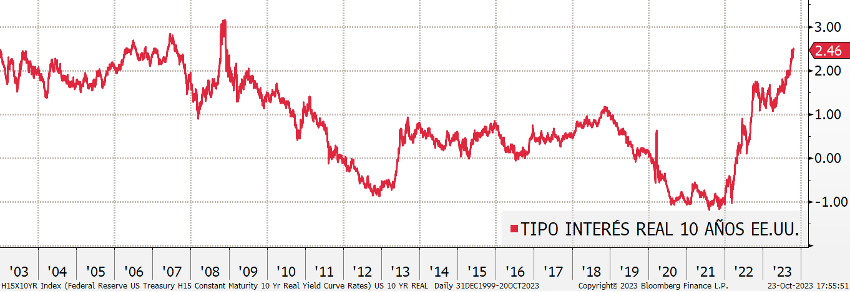

Los tipos a largo plazo siguen presionando al alza. Hasta hace poco los tipos a corto plazo pagaban más que los tipos a largo, haciendo que la curva estuviese invertida. Pues bien, las últimas semanas estamos viendo cierta normalización de los tipos de interés, ya que los tipos a largo están subiendo más fuerte que los tipos a corto. El ejemplo más claro de esta fuerte subida de los tipos a largo la protagoniza el bono americano a 10 años, cuya TIR sigue marcando máximos (está casi en el 5%) y se acerca a niveles que no veíamos desde 2007.

Fuente: Bloomberg. Datos a 20/10/2023

Fuente: Bloomberg. Datos a 20/10/2023

Pero si todo parece indicar que la inflación y, por tanto, la subida de tipos de los Bancos Centrales podrían empezar a relajarse, ¿por qué este rally de los tipos a largo? Se valoran distintas razones para explicarlo:

- un reequilibrio de las expectativas que apuntan a un soft landing (aterrizaje suave de la economía) y que por tanto se evitaría la recesión;

- un cambio en la visión de los inversores sobre el largo plazo, que lleva a reajustes en elementos como la r* (tipos de interés natural) o la prima temporal (term premium), es decir, el extra que se le exige a los bonos de largo plazo por la incertidumbre (la cual se había hundido tras años de contundentes políticas monetarias ultra expansivas);

- las dudas sobre la sostenibilidad de las cuentas norteamericanas con un desequilibrio fiscal propio de un momento recesivo o el (de momento evitado) cierre gubernamental;

- la desaparición de los compradores masivos de las últimas décadas de la deuda norteamericana, empezando por su propia Reserva Federal y terminando en las potencias asiáticas China y Japón. Todos ellos han desaparecido en un momento en que las emisiones de deuda y los intereses pagados por ella se disparan.

La forma más básica de medir el valor justo de lo que un inversor le tiene que exigir de rentabilidad a un bono del tesoro a largo plazo es la suma del crecimiento más la inflación esperada a ese plazo.

Fuente: M&G, Bloomberg, 31 julio 2023

Fuente: M&G, Bloomberg, 31 julio 2023

Otra forma de valorar ese teórico precio justo es el extra que la deuda a largo plazo de EE. UU. paga sobre la inflación, lo que se conoce como tipo real. Y este en los últimos meses ha llegado a niveles no vistos en años (en torno al 2,5%), similares a los de antes de la gran crisis financiera y no muy lejos de sus máximos (3%) de la década de los 90.

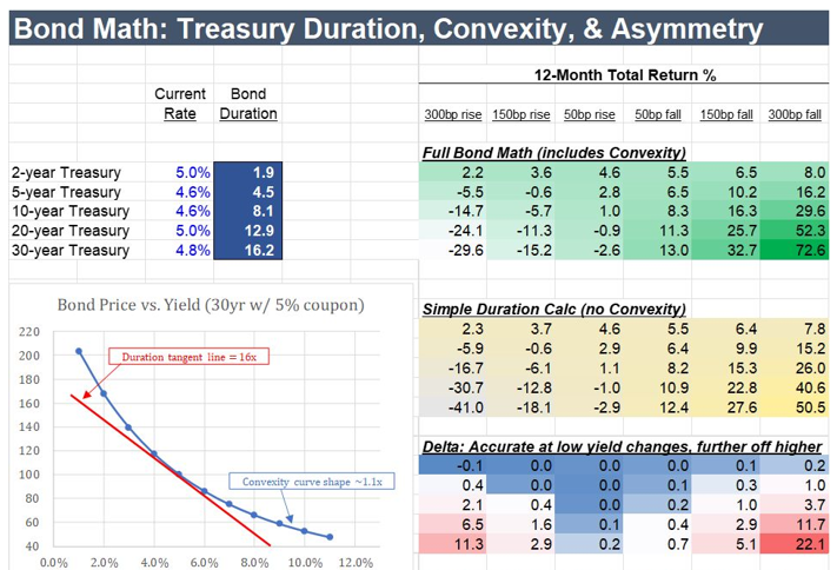

Si a esto le sumamos la gran asimetría que existe a la hora de invertir en estos niveles de mercado (como se puede observar en la tabla de abajo un movimiento de 50pbs al alza en la TIR del bono a 20 años te quita 0,9% mientras que una bajada de 50pbs, es decir, el mismo movimiento en dirección contraria, te paga un +11,3%) hace que en nuestra opinión se trate de una clara oportunidad de compra. Esta asimetría está provocada por el cupón, que al ser ya elevado (estamos hablando de un 5% en el bono a 20 años) hace que con el simple paso del tiempo, sin que haya grandes variaciones en precio, nuestra posición se vaya reforzando, ya que la duración baja con mayor rapidez (lo que se conoce técnicamente como convexidad).

Fuente: Rich Falk-Wallace (Arcana)

Fuente: Rich Falk-Wallace (Arcana)

Oportunidad que estamos aprovechando en nuestros fondos de multiactivo y que hemos implementado comprando futuros de bonos del Tesoro americanos a 20 años. La razón en este caso es doble:

- Por rentabilidad: por un lado, nos estamos asegurando un cupón del 5% para una parte relevante de nuestras carteras durante los próximos años, en un emisor que, por mucho que ahora esté en entredicho su calidad de crédito, sigue siendo la mayor economía del mundo y cuya divisa protagoniza el comercio internacional.

- Por su seguridad: no debemos olvidar que los bonos del Tesoro americano son un activo refugio que se comportan bien en momentos de volatilidad y de incertidumbre. Si este fuerte ajuste de los tipos de interés desembocase en una recesión, los bonos del Tesoro se comportarían bien y nos compensarían de otros riesgos que tenemos en las carteras de nuestros fondos de multiactivo (crédito, renta variable…).

Vayamos ahora con los tipos a corto plazo.

II) EL CORTO

Hasta ahora, hemos visto el impacto de este violento repunte de los tipos de interés en el precio de los bonos americanos a largo plazo, pero obviamente también ha impactado en el resto de los segmentos y partes de la curva de la renta fija. De hecho, a pesar de la tímida recuperación de algunos sectores iniciada a finales de 2022, en algunos segmentos de la renta fija (sobre todo en los más conservadores) se sigue ahondando en esa corrección, como se puede observar en el siguiente gráfico:

Fuente: Bloomberg. Datos a 19/10/2023

Fuente: Bloomberg. Datos a 19/10/2023

Y es que no sólo han sufrido los bonos del tesoro a largo plazo, como acabamos de explicar, sino que los bonos con alta calidad crediticia tanto en euros como en dólares también han tenido un mal comportamiento, fundamentalmente por ese fuerte repunte de los tipos de interés en tan poco espacio de tiempo.

Aunque probablemente no haya acabado aún, creemos que el fuerte y rápido ajuste de los tipos de interés puede haber empezado a frenarse, básicamente por dos razones:

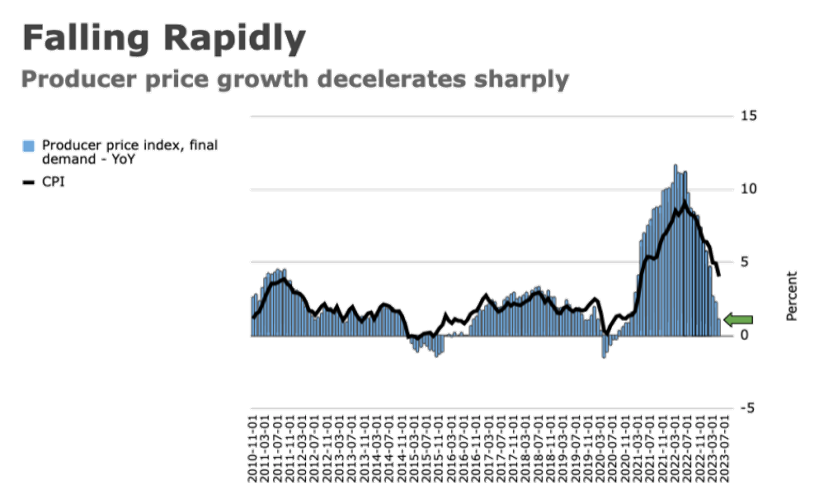

- Porque, pese a ciertos titulares alarmistas, que insisten en que la inflación va a volver a repuntar con fuerza, no debemos olvidar que los datos de IPC miran hacia atrás, y los indicadores adelantados (en este caso los PPI o precios de producción) parecen indicar que la inflación ha hecho pico (como se aprecia en el siguiente gráfico)

Fuente: HR

Fuente: HR

- Porque la ralentización en el crecimiento de la economía global, que también hemos empezado a detectar en algunos indicadores adelantados, probablemente obligará a los Bancos Centrales a hacer un ajuste fino en sus subidas de los tipos de referencia para evitar una recesión.

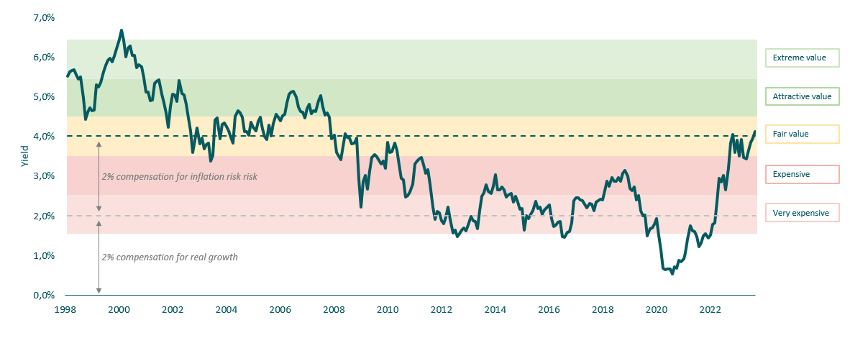

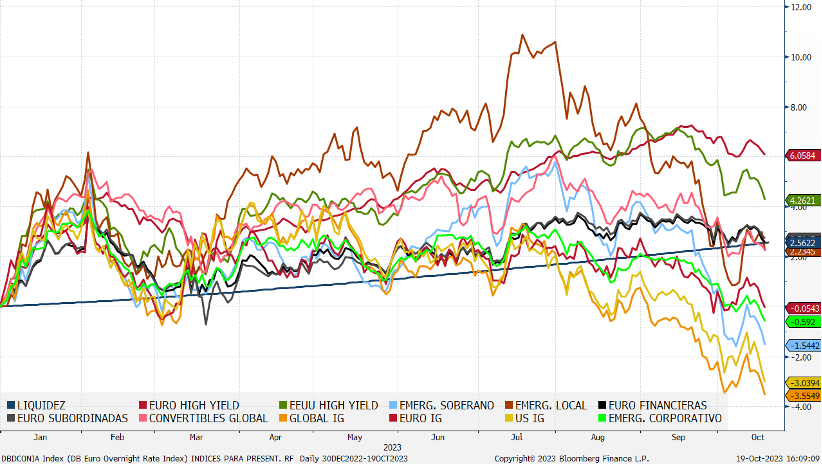

Todo ello nos deja en un entorno en el que la renta fija euro, tanto privada como pública, ofrece rentabilidades como no lo había hecho en más de una década, como podemos comprobar en el siguiente gráfico:

Fuente: Bloomberg y Acacia Inversión. Datos a 25/10/2023

Fuente: Bloomberg y Acacia Inversión. Datos a 25/10/2023

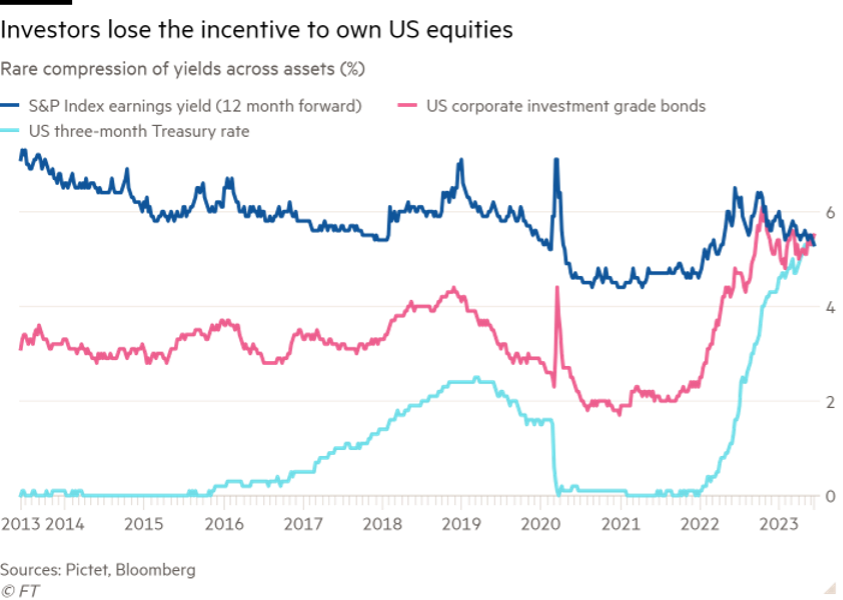

Otro ejemplo del atractivo actual de la renta fija se puede observar en el gráfico inferior. En el mismo se aprecia cómo se ha producido una fuerte compresión de rentabilidad entre tres tipos de activo que hace que en estos momentos la renta fija gubernamental a corto plazo (en color azul claro) presente una oportunidad de inversión histórica (rentabilidad) en comparación con otros activos de mayor volatilidad (riesgo), como son los bonos corporativos y la renta variable.

Fuente: Financial Times

Fuente: Financial Times

Es por todo esto que, como venimos repitiendo desde hace meses, por primera vez en una década, invertir en renta fija, sin excesivos riesgos (plazos cortos y buena calificación crediticia) vuelve a ser rentable.

Es una oportunidad clara que ya estamos explotando en nuestros fondos (tanto en Renta Dinámica como en nuestros fondos de multiactivo) y que estamos invitando a aprovechar a nuestros co-inversores.

La oportunidad de los fondos a vencimiento

Sobre todo, para los inversores más conservadores, pensamos que esta oportunidad se puede canalizar a través de fondos a vencimiento, ya que son productos que para particulares (personas físicas y jurídicas) tienen varias ventajas que comentaremos más adelante.

Antes de invertir en este tipo de producto es relevante que tengamos en cuenta una serie de aspectos que ahora detallamos:

- Que lo hagamos mediante fondos con carteras diversificadas que mitiguen el riesgo de crédito de los emisores.

- Que las comisiones sean competitivas, ya que si fuesen excesivas podrían desvirtuar el producto.

- Que la divisa de los fondos sea EURO, pues cubrir el riesgo de tipo de cambio supone actualmente un coste elevado y al igual que la comisión de gestión puede afectar a la rentabilidad final esperada.

Veamos ahora cuáles son las características de un fondo a vencimiento y qué les diferencia de un fondo de renta fija tradicional:

- Un fondo a vencimiento no es más que una cartera de bonos “empaquetada” en un fondo de inversión, con la peculiaridad de que toda la cartera tiene un vencimiento medio que coincide en una fecha concreta. Esto hace que su comportamiento sea similar a lo que sería tener un solo bono en cartera, esto es, conocemos de antemano el vencimiento y la rentabilidad esperada del producto (si no se produjeran impagos/riesgo de crédito), rentabilidad a la que se va acercando según se acerca el vencimiento del fondo.

- Difiere de un fondo de renta fija tradicional en que el fondo a vencimiento tiene un fin programado, mientras que los clásicos tienen vida indefinida y por tanto están más sujetos a los vaivenes del mercado y tienen una rentabilidad esperada más incierta.

- Por lo demás, es como cualquier otro fondo de renta fija, por debajo tiene bonos que cotizan a diario con cuyos precios se valora el fondo, hecho que le confiere cierta volatilidad, como los fondos tradicionales, pero la cual va disminuyendo según se acerca el vencimiento.

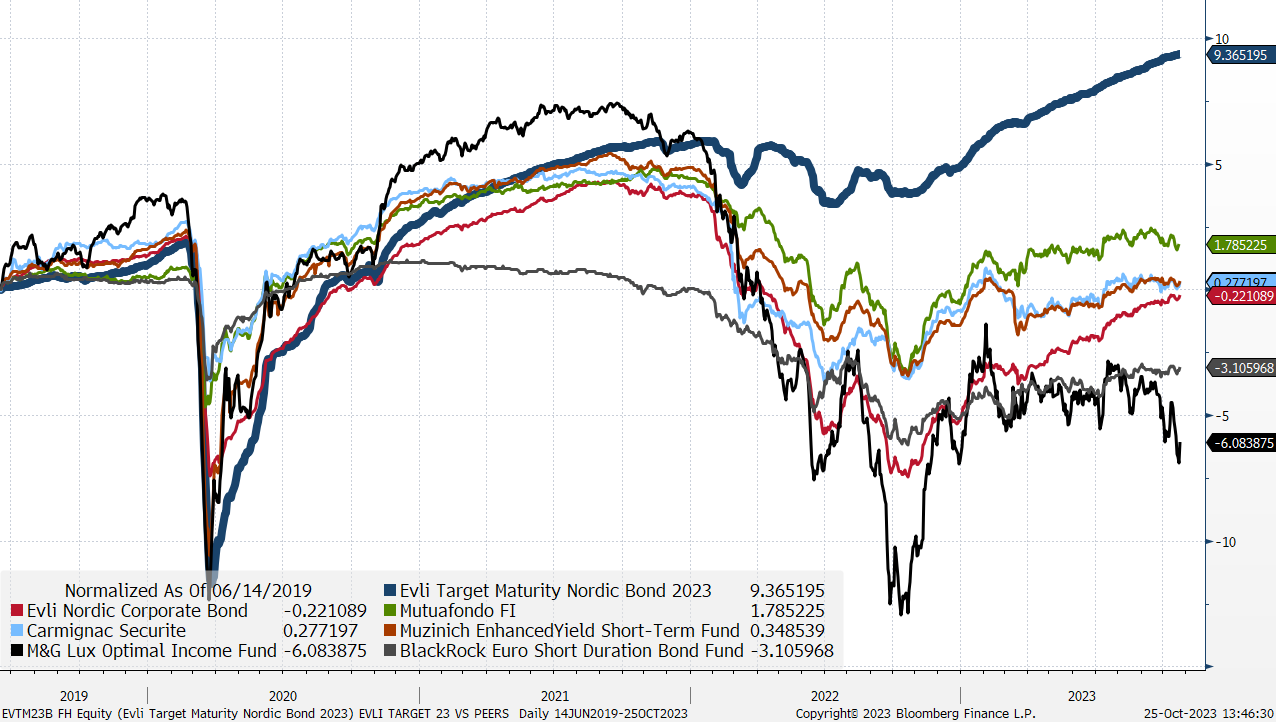

Sirva como ejemplo de esto último (la disminución de la volatilidad según se acerca el vencimiento) una de nuestras últimas recomendaciones de este tipo de fondos, el Evli Target Maturity Bond 2023 (en azul oscuro y más grueso en el gráfico):

Fuente: Bloomberg y Acacia Inversión. Datos a 25/10/2023

Fuente: Bloomberg y Acacia Inversión. Datos a 25/10/2023

- Arrancó su andadura el 14 de junio de 2019.

- En el gráfico adjunto lo comparamos con los fondos de renta fija privada (crédito) más conocidos y por tanto presentes en muchas carteras de banca privada.

- Se puede comprobar que recién lanzado llegó la pandemia y su comportamiento fue similar al del resto de productos.

- Pero en 2022, al estar cercano el vencimiento (2023), éste último ejerce de punto de referencia, y el fondo se comporta con menor volatilidad.

Ventajas y desventajas de los fondos a vencimiento

¿Qué ventajas tiene un fondo a vencimiento frente a comprar un bono o una cartera de bonos en directo?

- Diversificación: A través de un fondo a vencimiento tenemos comprados un número amplio de bonos, mitigando así el riesgo de crédito o de impago.

- Profesionalización: La cartera está seleccionada por un equipo especialista en renta fija, con acceso directo a mercados y con experiencia en la selección de bonos.

- Fiscalidad: El formato fondo tiene la ventaja de que es traspasable para personas físicas evitando tener que tributar por las plusvalías. Además, en el caso de plusvalías por reembolsos estos van a la base del ahorro, con mejor tributación que la base general al que van los rendimientos generados por cupones y venta de bonos. Por lo tanto, con un tratamiento fiscal más favorable que depósitos y letras (os invitamos a comprobar la rentabilidad neta de estos últimos después de impuestos).

¿Cuáles son sus inconvenientes/riesgos?

- Comisión de reembolso: Si bien son fondos con valor liquidativo diario y por lo tanto con liquidez, generalmente tienen comisiones si reembolsas antes del vencimiento del fondo o fuera de las ventanas de liquidez que a veces establecen.

- Riesgo de crédito/impago: Como cualquier cartera de bonos, puede haber problemas de solvencia con alguno de los bonos hasta su vencimiento. Este riesgo se mitiga por la diversificación, “puede fallar alguno, pero es muy difícil que fallen todos”.

- Riesgo de extensión: En ocasiones, algunos bonos tienen vencimientos anticipados o calles que pueden no ejercitar, haciendo que los vencimientos se extiendan en el tiempo. O puede que un porcentaje de los bonos de la cartera venza directamente más allá del fin programado del fondo, puesto que es difícil encontrar suficientes que venzan en una ventana similar.

Una vez analizadas características, bondades y riesgos de este tipo de producto, la clave como inversores es la selección de los fondos, ya que son muchas las entidades que aprovechando la ventana de los tipos de interés han comenzado a distribuir y comercializar fondos con estas características.

Además de tener en cuenta todo lo explicado anteriormente, que es genérico a la hora de analizar un fondo a vencimiento, para nosotros es fundamental analizar otras dos variables, que dependerán del mercado y de la visión que tengamos sobre el mismo:

- El segmento del mercado de renta fija en el que invierta el fondo.

- La duración del mismo.

Empecemos por la primera: Aunque como hemos dicho existe una oportunidad en renta fija en genérico, la realidad es que existen nichos donde esta ocasión es más clara. Es por esto que es clave elegir el activo específico y un equipo de gestión que sea especialista para poder aprovecharla. La subida de tipos ha empezado a volver a hacer atractiva la renta fija, pero existe la posibilidad de que la oportunidad sea aún mayor si llegase una recesión que afectase al riesgo de crédito o la iliquidez y por tanto las rentabilidades ofrecidas fuesen aún mayores.

En ese sentido, todavía no estamos cómodos en bonos high yield (baja calificación crediticia), a pesar de las altas rentabilidades que ofrecen, pues serían los bonos más afectados si la recesión fuera más severa de lo que descuentan los mercados.

Por ello, de todos los fondos analizados hasta ahora estamos optando por estrategias que tengan crédito de calidad y en el caso de que una parte de la cartera tenga algo más de riesgo, optamos por fondos que puedan tener un porcentaje no muy elevado de la cartera en cross over (las escalas superiores del high yield), gestionados por equipos gestores especialistas en crédito y en concreto en este segmento del mercado.

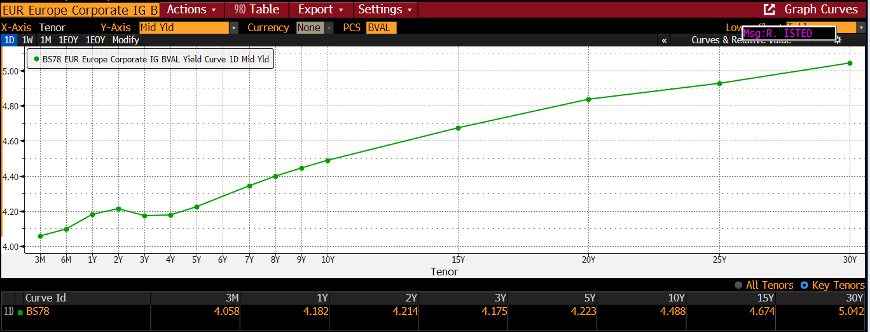

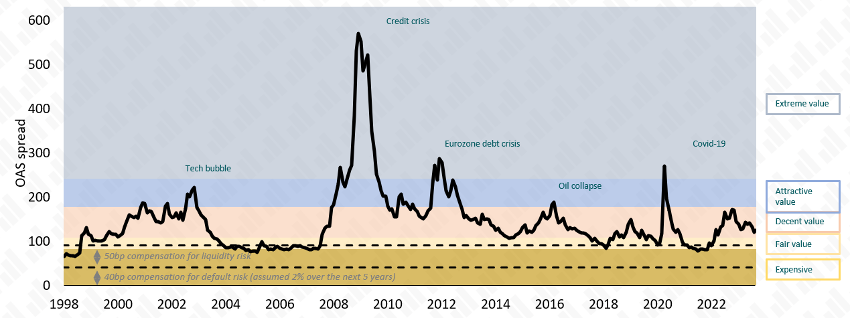

Y la segunda duda que debemos despejar es: ¿en qué parte de la curva es interesante empezar a construir una cartera de Renta Fija euro? Como se puede observar en el gráfico inferior, la curva de los bonos europeos investment grade está prácticamente plana en el tramo 1-5 años, y comienza a coger cierta pendiente a partir del año 6, si bien es una pendiente con poco empinamiento.

Traducido a lenguaje profano, no hay un extra de remuneración claro por prestar el dinero a largo plazo. En este entorno creemos que no tiene mucho sentido asumir riesgo de duración en la parte de crédito, es decir, comprar bonos a plazos largos, teniendo en cuenta que estamos comprando bonos de compañías cuyos precios podrían empeorar si la situación macroeconómica empeora.

Digamos que, en el segmento de crédito, aunque sea en el más solvente, salvo que tu visión macroeconómica sea muy positiva o salvo que los diferenciales ofrezcan una oportunidad muy clara, no es recomendable aumentar excesivamente el riesgo de duración del crédito.

Desde el punto de vista de los diferenciales, éstos se encuentran muy cerca de su media histórica, y por lo tanto podemos afirmar con bastante rotundidad que la oportunidad no es clara, por lo que no es conveniente aumentar el spread duration.

Fuente: Bloomberg, ICE Bank of America indices, 31 agosto 2023. Nota: el diferencial se ajusta en función de los cambios de calificación y vencimiento a lo largo del tiempo

Fuente: Bloomberg, ICE Bank of America indices, 31 agosto 2023. Nota: el diferencial se ajusta en función de los cambios de calificación y vencimiento a lo largo del tiempo

Y en cuanto a la visión macro, como explicábamos a la vuelta del verano en nuestra visión de mercado Aterriza como puedas, en Acacia Inversión estamos cautos ya que pensamos que los riesgos de recesión han aumentado considerablemente, por las razones que comentamos en nuestro artículo. De ahí nuestra comentada posición en duración vía bonos gubernamentales estadounidenses, que nos harían de cobertura en un escenario como el comentado.

Por esta razón, estamos proponiendo una cartera de fondos a vencimiento que se mueva en la franja 1 – 5 años, que es donde vemos valor, ya que nos protege de posibles subidas de tipos y a la vez nos asegura unos cupones atractivos en un entorno de inflación que tanto el mercado como Acacia esperamos más moderada y probablemente normalizada en 2024.

Proponemos una estrategia escalonada o ‘ladder’ (como se denomina técnicamente), que consiste en distribuir los activos/vencimientos en cartera en todos los plazos esperados para cada una de las inversiones, no concentrando toda la posición en un vencimiento en particular. De esta forma, la cartera de fondos funciona como una ESCALERA. Entendemos que la combinación de diferentes activos, gestores y plazos optimiza el par de rentabilidad/riesgo y la forma de aprovechar la oportunidad por el castigo reciente de la renta fija.

Como toda ESCALERA, ésta tiene que estar soportada por una BARANDILLA, que nos ayude a apoyarnos mientras subimos por la misma, cubriéndonos de ciertos riesgos, en este caso del fundamental, que son los tipos de interés.

Esta función nos la proporciona nuestro fondo de venta de volatilidad mediante opciones, Acacia Renta Dinámica (ARD), que tiene un objetivo de rentabilidad de LETRA DEL TESORO +2/3%, objetivo que lleva cumpliendo desde su lanzamiento hace 12 años (mayo de 2011). Estrategia que posee riesgos diferentes a los de la renta fija tradicional y que por tanto entendemos complementario. Dado que la base de nuestro fondo es la renta fija a corto plazo (menos de un año), su flexibilidad nos permitiría beneficiarnos de una subida de tipos (si estos siguiesen subiendo) funcionando como una barandilla a lo largo de los 5 años de la propuesta. Si los tipos siguen subiendo el fondo optará a dar más rentabilidad. Como nos gusta ejemplificar, los tipos son la marea y la venta de opciones el barco, por lo que si sube la marea el barco se levanta.

Como en muchas ocasiones, dos tipos diferentes pueden llegar a encajar perfectamente, siendo complementarios y formando una gran pareja que funciona.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022