24 Nov Renta Fija: el crédito Investment Grade vuelve a ser atractivo

[En este artículo contamos con la perspectiva del director de Renta Fija de Amundi sobre la Renta Fija y las oportunidades que observa en esta clase de activo]

Los recientes datos económicos alejan la perspectiva de un posible giro dovish por parte de la Fed, con las implicaciones que esto tiene para las rentabilidades de los bonos globales en un momento en el que crece el riesgo de posibles errores en las políticas y ralentización del crecimiento económico.

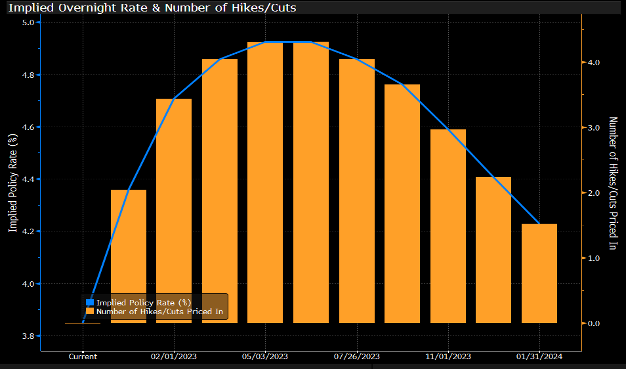

¿Está la Fed a punto de dar un giro a los tipos?

Gráfico: Expectativas del mercado sobre los tipos de interés de los fondos Fed

(Fuente: Bloomberg a 15 de noviembre 2022)

(Fuente: Bloomberg a 15 de noviembre 2022)

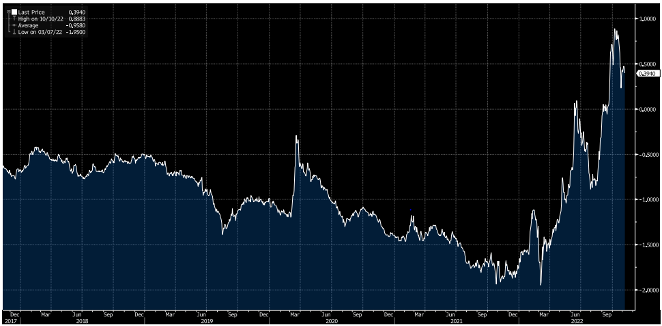

Además, el aumento de los tipos reales está provocando un cierto endurecimiento de las condiciones financieras, que a su vez está afectando a los diferenciales de crédito de las compañías. Por otra parte, estamos viendo presiones sobre los beneficios y los flujos de caja.

Los tipos reales a 10 años han subido fuertemente hasta alcanzar máximos de varios años

Gráfico: Evolución de los tipos reales a 10 años en Europa desde 2017

En consecuencia, los inversores deben estar atentos al efectivo/liquidez en los balances a medida que las compañías utilizan su efectivo (acumulado durante la pandemia) y tomar nota por si un endurecimiento de las políticas se convierte en un problema para la solvencia o estabilidad financiera. Cabe explorar ciertas oportunidades de forma selectiva en el espacio de alta calidad, incluyendo deuda emergente en divisa fuerte, con una mentalidad ágil en cuanto a la duración.

Hasta ahora, el impacto de la restricción monetaria en los diferenciales de crédito ha sido limitado, ya que las empresas no han tenido grandes necesidades de refinanciación porque estaban utilizando sus reservas internas de efectivo. Pero esto podría cambiar próximamente. Por ello, mantenemos una postura neutral en riesgo, buscamos deuda de vencimiento corto y preferimos el Investment Grade sobre el High Yield sin aumentar nuestra exposición al riesgo. Preferimos activos de calidad en el extremo superior de la estructura de capital.

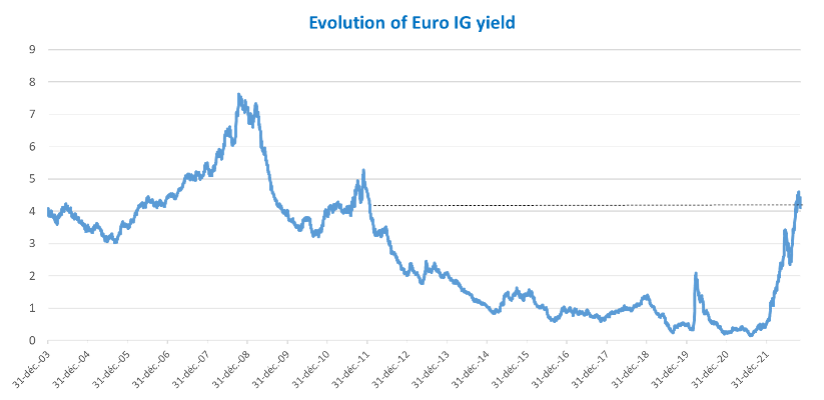

Las yields de los bonos corporativos de alta calidad alcanzan un máximo a 10 años

Gráfico: Evolución anual del Investment Grade Euro

(Fuente: Bloomberg a 8 de noviembre 2022)

(Fuente: Bloomberg a 8 de noviembre 2022)

Las yields están cerca de su máximo desde 2008: Investment Grade Euro al 4,2% y High Yield Euro al 7,8%.

Somos marginalmente cautos o casi neutrales en cuanto a la duración en EE. UU., Europa core y Reino Unido (aunque menos que antes), pero el menor crecimiento económico nos hacer seguir siendo tácticos en este frente. Nos mantenemos activos en múltiples curvas de rendimiento, explorando oportunidades de aplanamiento en Europa, Japón y EE. UU. En Reino Unido estamos evaluando las políticas monetarias/fiscales y sus efectos sobre las rentabilidades soberanas. En el frente global, creemos en el potencial de diversificación de la deuda china. En cuanto a la inflación, somos ligeramente constructivos respecto a los breakeven de EE. UU. y Europa.

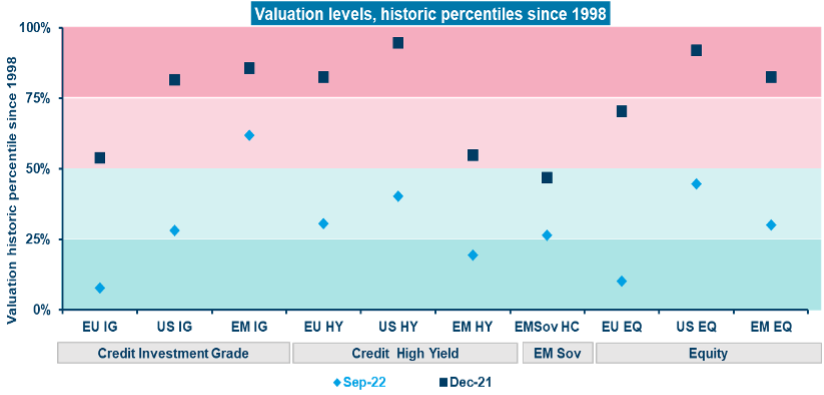

Gráfico: Atractivas valoraciones para los mercados de crédito europeos

(Fuente: Amundi Institute, Bloomberg, DataStream, últimos datos mensuales a 14 Nov. 2022)

(Fuente: Amundi Institute, Bloomberg, DataStream, últimos datos mensuales a 14 Nov. 2022)

Con la sección “Porque no sabemos de todo” buscamos ofrecerles otras opiniones, las de grandes profesionales del sector de la inversión. Acacia Inversión se enorgullece de contar con las aportaciones de nuestros invitados y está muy agradecida por su colaboración, aunque debemos advertir que las opiniones que ellos expresan en sus artículos pueden no coincidir necesariamente con las de nuestro equipo. Algo que, en todo caso, es un motivo más de satisfacción pues muestra la absoluta libertad que queremos ofrecer a los invitados, en beneficio de nuestros clientes.

***

Disclaimer de Amundi Asset Management

Documento con fines puramente informativos para inversores profesionales. La información contenida en este material está destinada a la circulación general, sin tener en cuenta los objetivos de inversión específicos, la situación financiera o las necesidades particulares de un inversor en particular. Este material se comunica únicamente con fines informativos y no constituye una oferta de compra ni una solicitud de venta de un producto. No se considerará una solicitud ilícita ni un asesoramiento en materia de inversión. Este material, que no es ni un contrato ni un compromiso de ningún tipo, se basa en fuentes que Amundi considera fiables. Cualquier información contenida en este material puede ser cambiada sin previo aviso. Amundi no asume responsabilidad alguna, directa o indirecta, que pueda derivarse del uso de la información contenida en este material. Amundi no se hace responsable de ninguna decisión o inversión realizada sobre la base de la información contenida en este material. La información contenida en este material no podrá ser copiada, reproducida, modificada, traducida o distribuida sin la aprobación previa por escrito de Amundi, a ninguna tercera persona o entidad en ningún país o jurisdicción que pudiera someter a Amundi o cualquiera de sus productos a ningún requisito de registro dentro de estas jurisdicciones o donde pudiera considerarse ilegal. Este material no ha sido revisado por ningún regulador financiero. No está destinado a ser comunicado a, o usado por, cualquier persona, inversor cualificado o no, de cualquier país o jurisdicción cuyas leyes o regulaciones prohíban tal comunicación o uso. Más específicamente, este material no está destinado a residentes o ciudadanos de los Estados Unidos de América o a «US Persons» según se define en el «Reglamento S» de la Securities and Exchange Commission según la US Securities Act de 1933.

Salvo indicado de otra forma, esta información de Amundi Asset Management está sujeta a cambios en cualquier momento y se basa en condiciones de mercado y otras condiciones en el momento de su creación. No se asegura que los países, mercados o sectores se comporten como se espera. Estas visiones no constituyen asesoramiento sobre inversiones, recomendaciones sobre valores ni indicación de negociación de ningún producto. No se garantiza que las previsiones de mercado se realicen ni que las tendencias continúen. La inversión implica riesgos, incluyendo político y de tipo de cambio entre otros. La rentabilidad y el capital de una inversión puede subir o bajar y puede implicar la pérdida del capital invertido. Este material no constituye una oferta para comprar o vender ningún fondo o servicio. La diversificación no garantiza un beneficio ni protege frente a pérdidas. La información contenida en este documento se refiere a 15 de noviembre de 2022.

Amundi Asset Management, sociedad francesa por acciones simplificadas, sociedad de gestión de carteras autorizada por la «Autorité des marchés financiers» o «AMF» con el número GP 04000036 y con domicilio social en 90 boulevard Pasteur, 75015 París (Francia), con el número de registro mercantil 437 574 452 RCS. Amundi Iberia SGIIC registrada en CNMV nº 31, Paseo de la Castellana 1, 28046 Madrid. www.amundi.com

- Renta Fija: el crédito Investment Grade vuelve a ser atractivo - noviembre 24, 2022