03 Jul El riesgo, no es igual para todos

Ante la tranquilidad que nos están regalando los mercados durante este 2017, creemos que es u n buen momento para reflexionar sobre el significado de la palabra riesgo. Ya que es desde la calma cuando debemos reflexionar sobre cómo prepararnos para afrontar la tormenta, y ha sido, precisamente realizando esta reflexión cuando ha aflorado esta idea de que “EL RIESGO ES UN CONCEPTO DIFERENTE PARA CADA PERFIL INVERSOR”.

n buen momento para reflexionar sobre el significado de la palabra riesgo. Ya que es desde la calma cuando debemos reflexionar sobre cómo prepararnos para afrontar la tormenta, y ha sido, precisamente realizando esta reflexión cuando ha aflorado esta idea de que “EL RIESGO ES UN CONCEPTO DIFERENTE PARA CADA PERFIL INVERSOR”.

Aunque no se puede generalizar, tras más de 20 años cuidando el patrimonio de nuestros clientes, la experiencia permite mostrarles una regla no escrita sobre qué es lo que significa riesgo en función del perfil inversor:

· En el caso de ahorradores muy conservadores, hemos observado que se dan muchas paradojas en la interpretación de qué es el riesgo. Para estos inversores, se trata de una percepción más que una realidad, dando lugar a situaciones muy interesantes (por ejemplo, cuando demuestras con datos que una asunción es errónea y el inversor muy conservador se sigue dejando llevar por su percepción). Muchos de estos perfiles tan conservadores creen que el mayor riesgo es la variación diaria del precio de su inversión, es decir lo que en el argot financiero se denomina volatilidad. Es por esto que no resulta extraña su predilección por los depósitos, pues el precio siempre es el mismo, aunque el riesgo de la entidad en la que tienen depositado su dinero varíe todos los días (tenemos un ejemplo muy reciente). Sin embargo, en términos de probabilidad y expectativas de ganancia o pérdida, el inversor en un depósito tiene una expectativa de rentabilidad muy baja y una probabilidad de pérdida también baja, pero si acaba ocurriendo un desastre (quiebra) puede perder todo lo invertido. Este mismo ejemplo se da para los tenedores de bonos, que además asumen el riesgo de la variación en precios si la inversión no es a vencimiento. Es decir, llama la atención que un inversor muy conservador esté dispuesto a admitir pérdidas permanentes y absolutas aunque remotas (pese a que él crea que no hay riesgo de pérdida) y mientras tanto se preocupe por las pequeñas pérdidas puntuales. Resulta un sinsentido.

· Para el perfil de cliente que va desde conservador a moderado, el riesgo se percibe como la pérdida en un plazo determinado (generalmente de medio plazo). Si el cliente es conservador, su inquietud será por una pérdida nominal (en números absolutos), es decir, que en 12, 24 o 36 meses la inversión arrastre una minusvalía, sin tener muy en cuenta las circunstancias del mercado. Y si el perfil se acerca más a un perfil moderado, este mismo riesgo será para plazos más largos, modificando el término pérdida “nominal” por “real”. Dicho de otro modo, la pérdida de poder adquisitivo (en números relativos).

· Dando un paso más, y siguiendo nuestra búsqueda de significado para la palabra riesgo, tenemos al inversor decidido. Para él, riesgo significa no estar algunos puntos por encima de la inflación en un plazo medio/largo. Resulta razonable pensar que si estás dejando de consumir esa parte del patrimonio por obtener algún rendimiento le exijas más que la inflación a un determinado plazo.

· Por último, para los clientes más arriesgados o agresivos, el riesgo es, además de no ganar dinero a largo plazo, no aprovechar las oportunidades que se puedan presentar en un momento dado, es decir el coste oportunidad. Normalmente este cliente tiene un porcentaje de su patrimonio en liquidez, a modo de balas en la recámara, con la idea de no tener que deshacer posiciones ya construidas (oportunidades aprovechadas en el pasado).

Existen otras muchas acepciones de riesgo. El simple hecho de no dormir por algo que está sucediendo o que puede suceder constituye un riesgo (se le denomina superar el umbral de sueño). Por este motivo, cuando usted ahorre y se disponga a realizar una inversión, la primera tarea es realizar examen de conciencia para (1) conocerse a uno mismo, siendo sincero, y (2) establecer los objetivos y plazos de la inversión.

¿Qué opina Acacia?

En primer lugar, el dinero no está para dar disgustos, aunque a veces esto no sea financieramente lo más adecuado. Es decir, sus inversiones le tienen que permitir conciliar el sueño. En segundo lugar, si somos conscientes de que para poder obtener rentabilidad hay que asumir algún tipo de riesgo, esta asunción tiene que ir vinculada a, por lo menos, superar el incremento del coste de vida en plazos largos y, por supuesto, no invertir en productos que puedan dar como resultado pérdidas permanentes (mejor un fondo diversificado de renta fija que comprar un serie de bonos directamente, mejor comprar un fondo de acciones que unas pocas acciones… Como no tenemos la bola de cristal y estamos valorando el concepto de riesgo siempre es aconsejable seguir el principio de prudencia de la diversificación, que recordamos es el único elemento que no cuesta y que reduce el riesgo de nuestras carteras). Es decir, es preferible tener una pequeña pérdida puntual con una probabilidad más alta que no una gran pérdida permanente con una probabilidad más baja.

La toma de decisiones de inversión no debería basarse en la percepción del riesgo que tenemos en un momento determinado. De hacerlo, podemos dejarnos llevar por creencias equivocadas y experiencias pasadas que, seguramente, no se vayan a repetir. Por el contrario, resulta recomendable analizar el plazo, las expectativas y la rentabilidad esperada del activo en cuestión, es decir, una propuesta mucho más fundada que una percepción personal.

A continuación encontrará tres gráficos que muestran lo que, desde nuestro punto de vista, es el riesgo para un inversor obtener rentabilidades reales negativas (no batir a la inflación) en largos períodos:

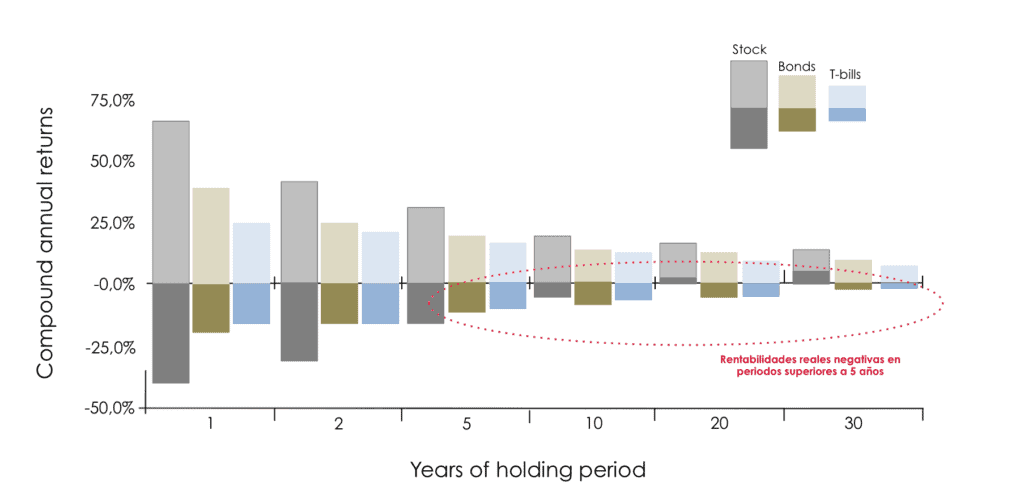

Mayores y menores rentabilidades reales en acciones, bonos y letras en periodos de tenencia desde 1 a 30 años (1802-2012)

En el gráfico que veremos a continuación presentamos la rentabilidades reales (rentabilidad nominal – inflación) de los distintos activos de inversión (acciones, bonos letras) mantenidos en distintos plazos de 1 hasta 30 años.

El peor inversor en acciones a 10 años ha obtenido un rendimiento real negativo de un 4,1%, el de bonos un – 5,4% y el de letras un -5,1%.

A 20 años no ha habido ningún caso de inversores en acciones con rentabilidad real negativa, el peor inversor en bonos ha perdido con respecto a la inflación un 3,11% anual y el de letras ha perdido un 3%.

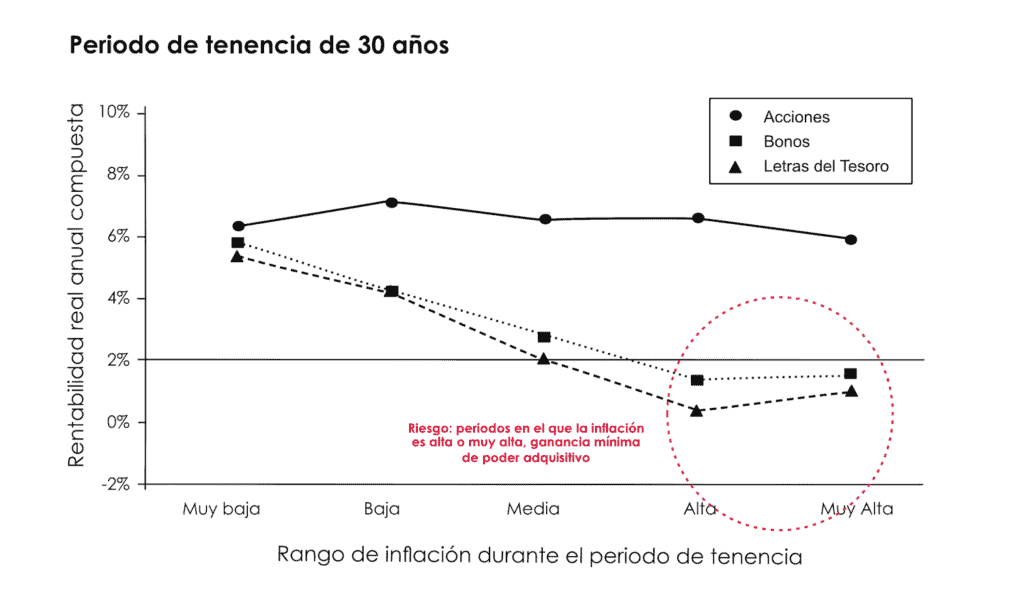

Rentabilidad por encima de inflación teniendo en cuenta el momento en el que se encuentra la inflación (periodos de 3o años)

Fuente: Jeremy Siegel. 2015

En periodos muy largos (30 años) los activos financieros tradicionales (acciones, bonos, letras) baten a la inflación, pero el único activo que lo hace consistentemente y con holgura es la renta variable.

Por tanto, vigilar el riesgo es vigilar que de manera sostenida nuestras carteras batan a la inflación, en plazos largos de inversión.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Los tipos de interés: dos caras de la misma moneda - marzo 9, 2023

- El futuro ya está aquí - abril 14, 2021

- La decadencia del mixto tradicional - octubre 6, 2020