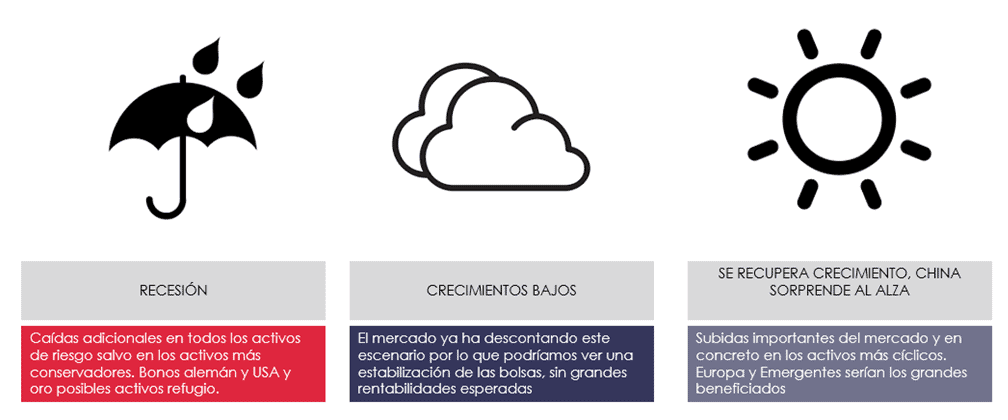

10 Ene El mapa del tiempo para 2019

A continuación, expondremos los principales elementos clave que pueden condicionar este 2019 y analizaremos las consecuencias negativas (borrascas) y positivas (anticiclones) que podrían tener para la climatología de sus inversiones. Los hemos dividido en tres bloques, socio-políticos, macroeconómicos y de mercado.

Claves socio-políticas

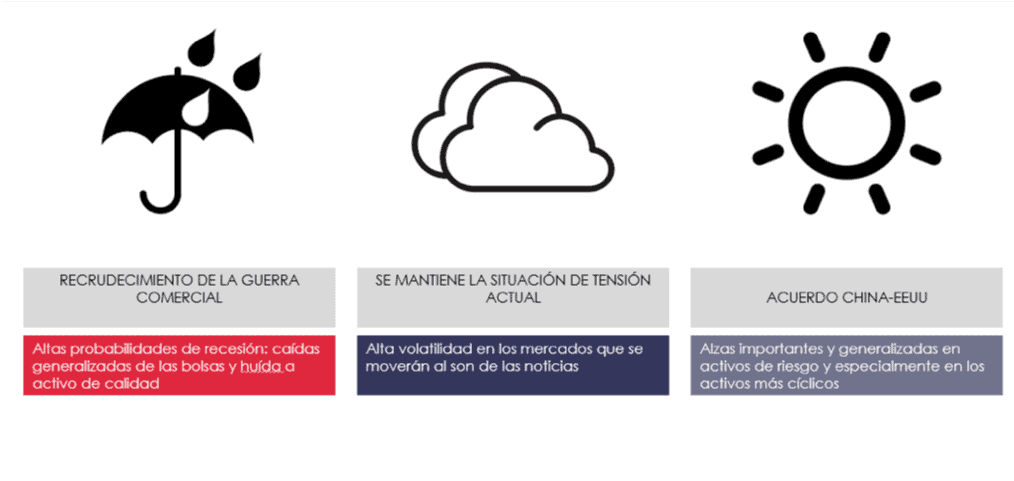

1- Guerra comercial: ¿Trump vs China o EE. UU. vs China?

Desde su inicio todo han sido amenazas cruzadas entre la potencia hegemónica y su retadora, para demostrar al mundo quién es el más fuerte, hasta que el 1 de diciembre, durante la reunión del G20 en Argentina, los presidentes de ambos países acordaron posponer la imposición de nuevos aranceles comerciales por un plazo de 90 días para permitir la reanudación de las negociaciones.

Los mercados se encuentran preocupados, ya que esta situación está afectando a las perspectivas de crecimiento. Así, el FMI hace unas semanas alertaba de las consecuencias sobre la actual guerra comercial reduciendo las expectativas de crecimiento global. A China le costará un 0,6% de crecimiento, mientras que Estados Unidos podría dejar de crecer 0,2%.

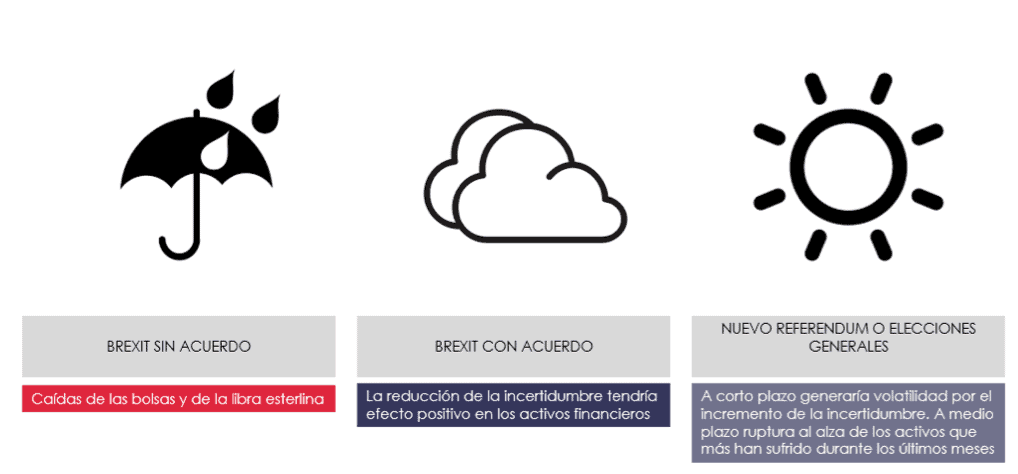

2- Brexit, un ejemplo de la dificultad de retirarse de un proyecto de unión económico-financiera en Europa.

Reino Unido dejará de formar parte de la Unión Europea oficialmente el próximo 29 de marzo, y a menos de 100 días del desenlace final nadie sabe predecir cómo va a evolucionar un proceso bloqueado por el Parlamento británico al acuerdo alcanzado por la primera ministra Theresa May con Bruselas.

Puede que todo el proceso se ralentice y que en caso de no conseguir un acuerdo antes de lo previsto las partes acuerden prorrogar tanto la fecha de salida como de transición más allá de 2020. Un mal acuerdo perjudicaría a ambas partes. En cualquier caso, todo se trata de especulaciones, al igual que pasó durante la campaña del referéndum de 2016. Se auguraba un escenario de lo más catastrofista si ganaba el brexit, pero el mundo continuó y continuará.

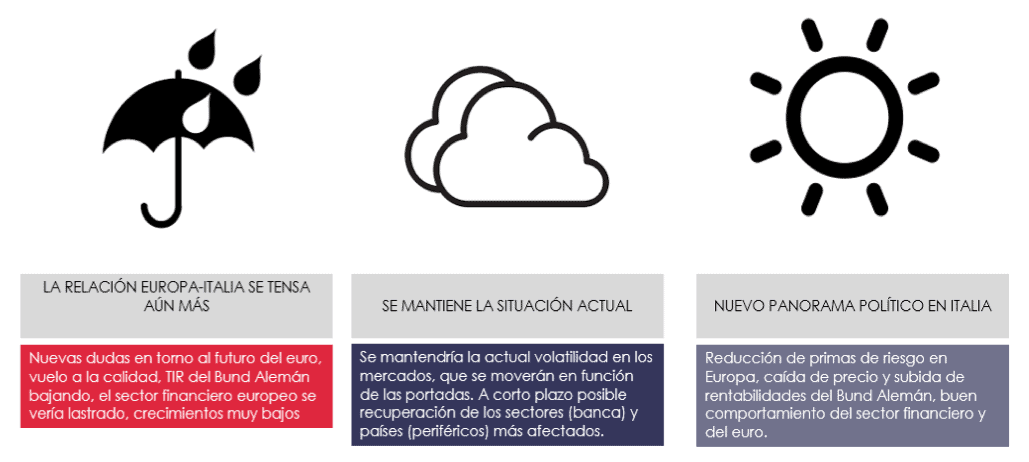

3- El presupuesto italiano: ¿es anticipo de próximos incumplimientos por parte de otros miembros de la UE?

Cinco Estados miembros de la Unión Europea corren riesgo de incumplimiento del Plan de Estabilidad y Crecimiento en 2019: Bélgica, Francia, Portugal, Eslovenia y España. De cara a marcar el camino, el Eurogrupo en sus intervenciones con Italia en 2018 lanzó un mensaje contundente, como ya hicieran en el año 2015 con Grecia. Aunque si se busca un compromiso desde la responsabilidad de las partes, siempre será posible encontrar fórmulas con las que alcanzar una solución.

Claves macroeconómicas

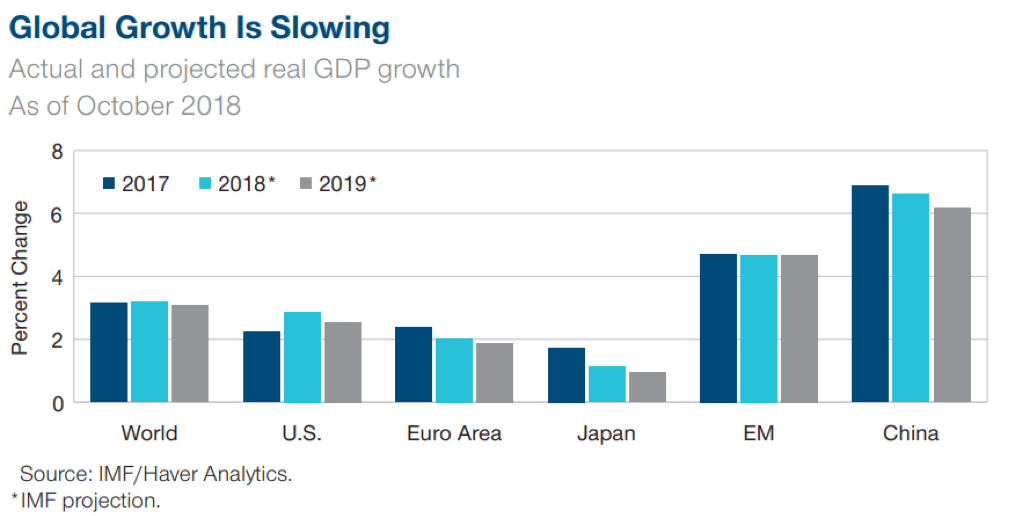

1- Desaceleración del crecimiento global

Si bien es cierto que empiezan a observarse algunas señales de los efectos del proteccionismo en la economía, la realidad es que la probabilidad de recesión sigue siendo muy baja. Los indicadores adelantados de la zona euro son compatibles con un crecimiento ligeramente inferior al 2%, lo cual sigue siendo un registro positivo y en EE. UU., la economía se mantiene fuerte, los indicadores adelantados del consumo privado siguen cerca de máximos de los últimos 10 años y el PIB lleva varios trimestres creciendo por encima del 3%. Con respecto a China, el gobierno ha anunciado políticas fiscales más proactivas, reduciendo impuestos y tarifas e impulsando el consumo. Cómo decíamos en nuestro artículo de noviembre, Creemos que la historia de la “reflación” de China se desarrollará de manera muy similar a la de 2016. Y si China crece, ¡el mundo crece!

En definitiva, se puede hablar de ralentización en el crecimiento global, pero no de recesión.

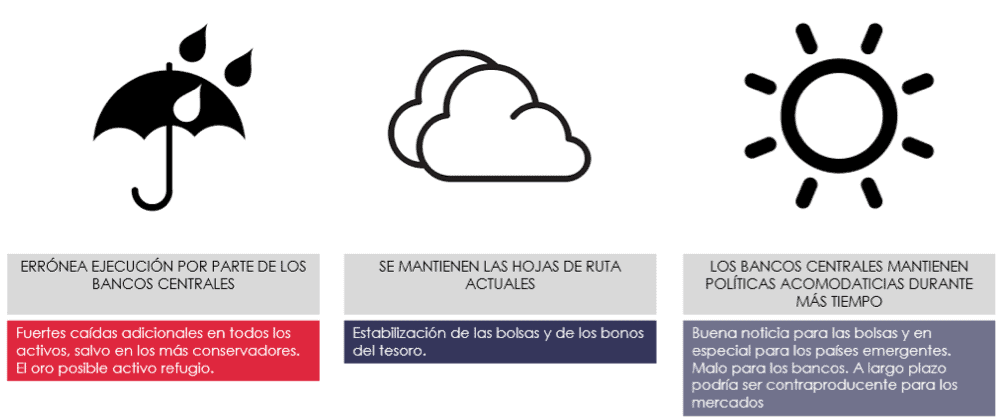

2- La normalización de los tipos o la retirada de estímulos por parte de los Bancos Centrales

La progresiva retirada de liquidez y endurecimiento de las políticas monetarias de los bancos centrales, tras años de estímulos y su potencial impacto negativo en los precios de los activos de capital, probablemente sea uno de los mayores riesgos del mercado.

En Europa, el BCE comenzará, después del verano, a discutir sobre la primera subida de tipos de interés desde 2011. La preocupación de los inversores viene por la posibilidad de que una futura recesión, sorprendería al BCE con escaso margen de maniobra para afrontarla, dado los actuales bajos niveles de tipos.

En EE. UU. la política monetaria de la FED se encuentra en una fase más avanzada, con nueve subidas desde que comenzó la normalización de los tipos y reduciendo su balance. El mercado apunta a cuatro subidas adicionales en 2019, (hasta el 3,5% en tipos reales). Creemos que es complicado que estas previsiones se cumplan en el contexto actual de ampliación de diferenciales de crédito y debilitamiento de las bolsas. En este sentido esperamos más sorpresas positivas que negativas.

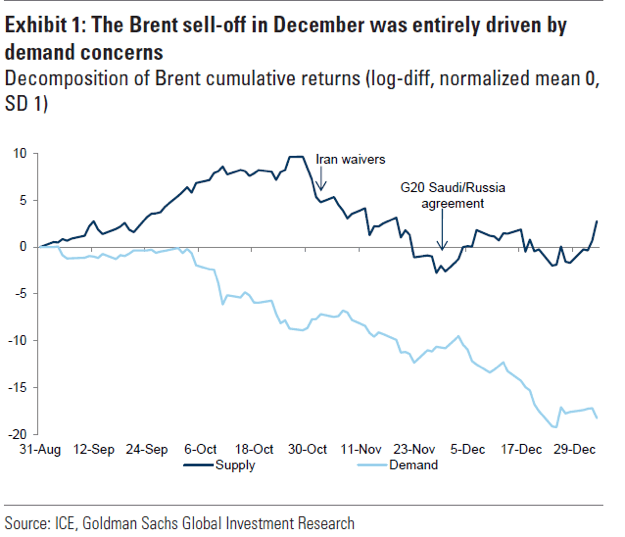

3- Los movimientos bruscos del petróleo

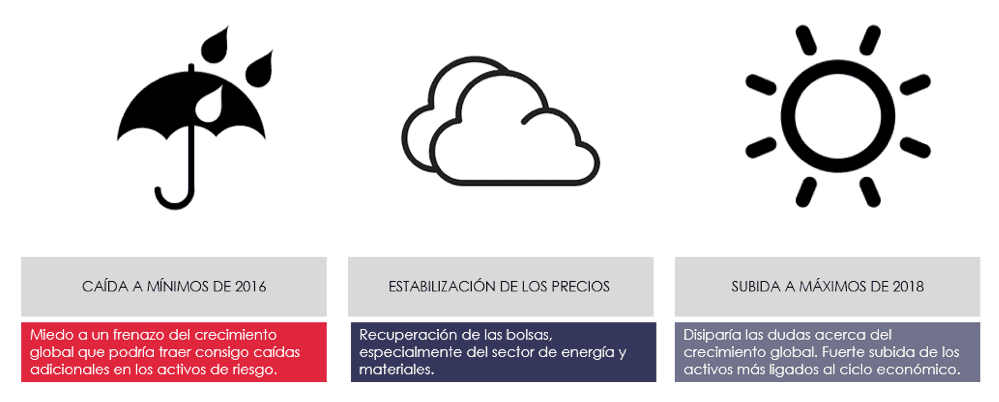

Cada recesión ha sido precedida por un fuerte repunte en el precio del crudo. Esta relación viene justificada por el impacto que tiene en la economía el aumento de los costes de la energía, ya que cuando los precios de la energía suben mucho y muy rápido, pueden actuar como detractores de crecimiento. Asimismo, esos datos históricos nos dicen que siempre que la economía estadounidense ha entrado en recesión, los precios del petróleo han caído más de un 30%. En este caso la explicación es que un menor crecimiento justifica menor demanda de crudo.

El Brent y el West Texas duplicaron sus precios desde mediados de 2017 hasta el tercer trimestre de 2018, cayendo desde los máximos alcanzados en octubre cerca de un 40%.

Por tanto, la clave consiste en discernir si el crudo nos está enviando una señal confiable de recesión, o se trata de una falsa alarma como sucedió en 2016 cuando se desplomó hasta el entorno de los 30 dólares, sembrando dudas sobre la deflación y encendiendo todas las alarmas, aunque a posteriori hemos visto que se trató de una oportunidad.

Desde Acacia Inversión creemos que este recorte del precio es similar a los movimientos de 2016 y parece obedecer a una sobrerreacción del mercado ante un ajuste entre oferta y demanda. Si además tenemos en cuenta que la reducción de la inversión en el sector ha provocado una disminución de la oferta, la caída del precio podría representar una oportunidad de compra a medio plazo.

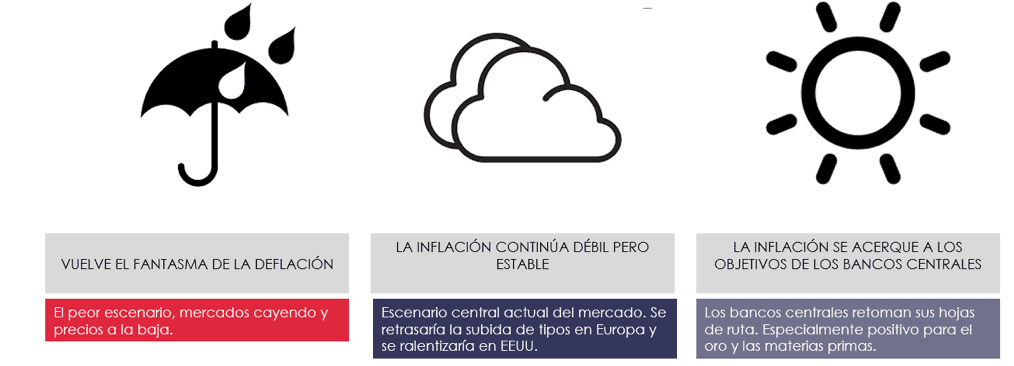

4- La inflación

Los últimos datos de inflación (IPC), tanto en EE. UU. como en Europa, han quedado por debajo de las estimaciones del mercado. En EE. UU. la última tasa interanual publicada se reducía hasta el 2,2% y en Europa la lectura de diciembre disminuía hasta el 1,6%, lo que supone su crecimiento más moderado desde el pasado mes de abril de 2018, dejando la tasa subyacente en el 1%.

Estas lecturas más débiles son el reflejo de la caída de los precios de la energía, pero también de cierta ralentización en el crecimiento económico. En este entorno esperamos que los bancos centrales sigan actuando de forma flexible, adecuando sus políticas monetarias a la nueva situación y que a lo largo de los próximos trimestres no vuelvan los fantasmas de la deflación, como en 2008 y en 2016.

Claves de mercado

1- Las valoraciones de la renta variable estadounidense

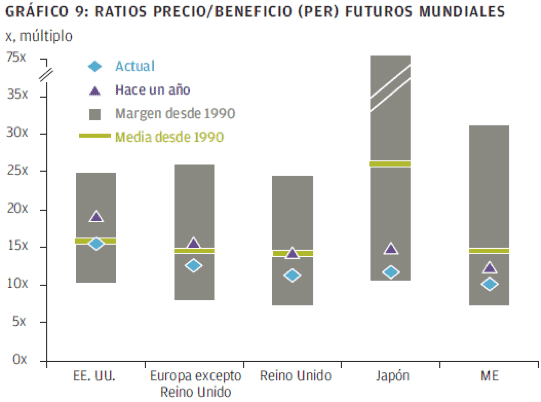

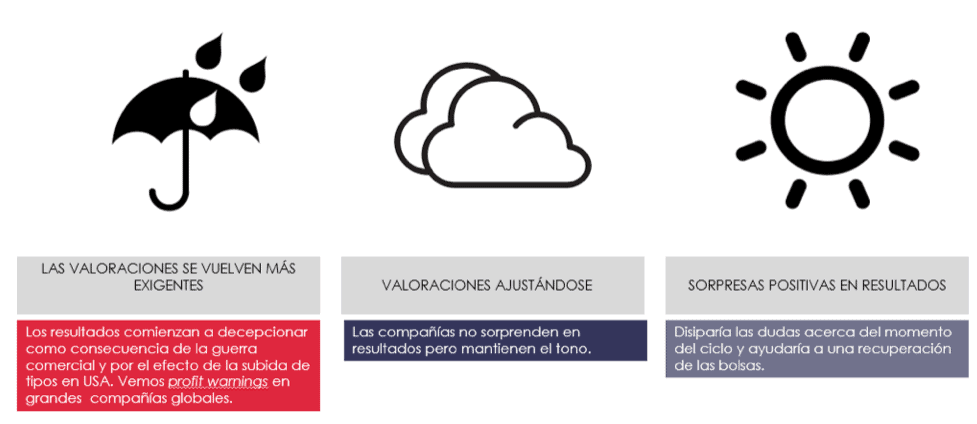

El PER 2019 de la bolsa norteamericana se sitúa en 15 veces, tan sólo un 2% por encima de la media de los últimos 30 años, y lejos de las 18 veces que marcaba en los máximos de enero 2018.

Si analizamos los resultados del tercer trimestre, los fundamentales parecen sólidos. El beneficio por acción de las compañías del S&P 500 ha crecido hasta un 27% y los ingresos lo han hecho en un 9%, muy por encima de los resultados de las compañías europeas que han crecido al 10% y al 6% en beneficios e ingresos respectivamente. A pesar de que a efectos de PER la bolsa estadounidense sigue siendo la más cara, tras las caídas del último trimestre, las valoraciones ya no resultan particularmente elevadas.

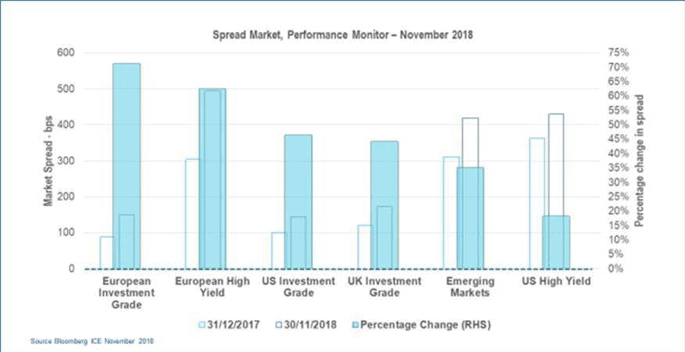

2- Las valoraciones de la deuda corporativa global

2018 ha sido un año negativo para la deuda corporativa, siendo el investment grade y el high yield europeos los más castigados.

Los diferenciales se han incrementado hasta niveles que no veíamos desde el primer semestre de 2016. En este sentido son muchas las preocupaciones que subyacen en el comportamiento del mercado: desde la duración de la deuda del high yield hasta el alto apalancamiento de las compañías con grado de inversión en EE. UU., pasando por el fuerte aumento de los préstamos apalancados durante los últimos años. Según JP Morgan, los fondos IG europeos han registrado unos 20.000 millones de euros en salidas este año. Quizás lo más relevante es la potencial burbuja que se ha podido crear en el mercado de bonos, tras años de políticas monetarias extremadamente acomodaticias, en los que el exceso de liquidez en circulación ha ido buscando cada vez activos con más riesgo que pagasen rentabilidades positivas. Es en este punto donde vemos más riesgos para el 2019.

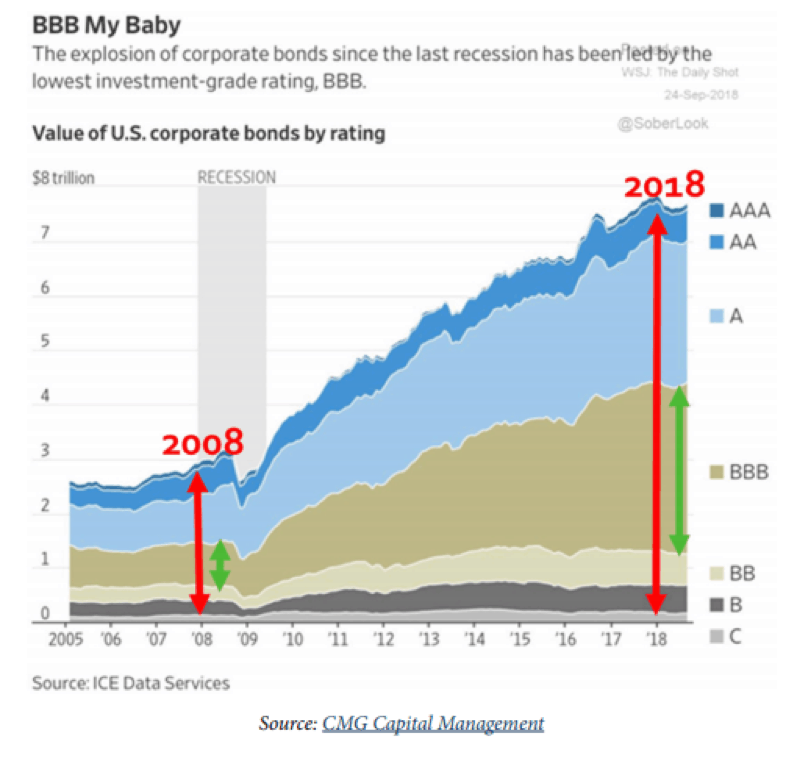

Asimismo, debemos destacar el crecimiento experimentado en la última década por la deuda corporativa, especialmente aquella de peor calidad dentro del Investment Grade (BBB).

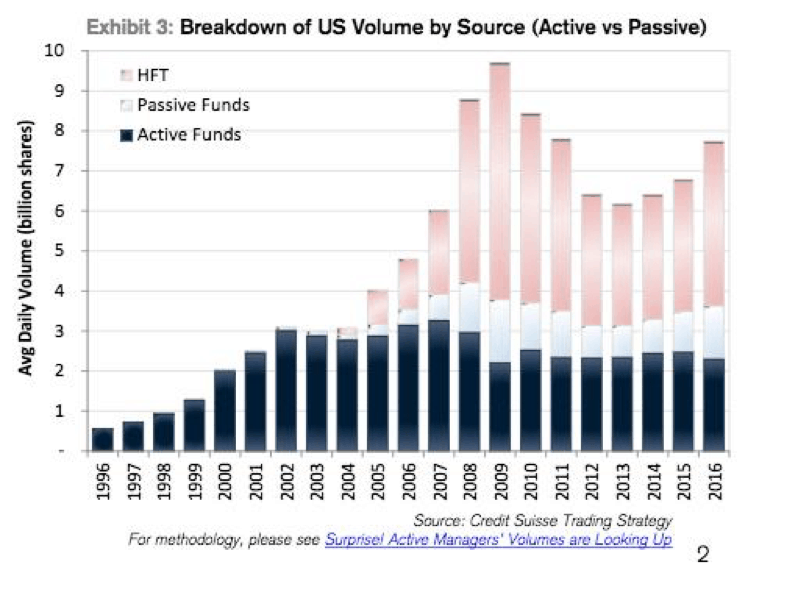

3- La liquidez, los flujos de los ETF

La retirada de liquidez por parte de los bancos centrales implica que los mercados se han quedado sin un colchón que mitiga las fluctuaciones de los mercados. Así, 2018 ha sido más volátil que el anómalo y anestesiado 2017, y 2019 seguirá los mismos derroteros que el año que dejamos atrás.

Aún así debemos recordar que la volatilidad y caídas experimentadas son el estado habitual de los mercados, como ya comentamos en nuestro artículo Todos los años es el fin de las bolsas.

A su vez esta menor liquidez, unida al auge de los gestores automáticos, que en su mayoría son seguidores de tendencias, y de la gestión pasiva (ETF), que rebalancean carteras a cierre de mercado, está provocando la amplificación de los movimientos ya sean diarios (flash crashes) o de las tendencias de corto plazo (véase la explosiva corrección de fin de año en EE.UU.).

Nos reafirmamos en nuestro escenario 2016 BIS: Reflation Trade por el estímulo de China

El escenario inversor para el próximo año probablemente se caracterizará por un crecimiento más débil en los EE. UU., una economía china más fuerte y una bocanada de reflación a medida que la FED finalmente se torne moderada en su política, en un momento en que los esfuerzos de reflación del gobierno chino comienzan a dar sus frutos y a estabilizar la economía china, cuyos efectos se deberían empezar a notar en las bolsas mundiales en este primer trimestre de 2019.

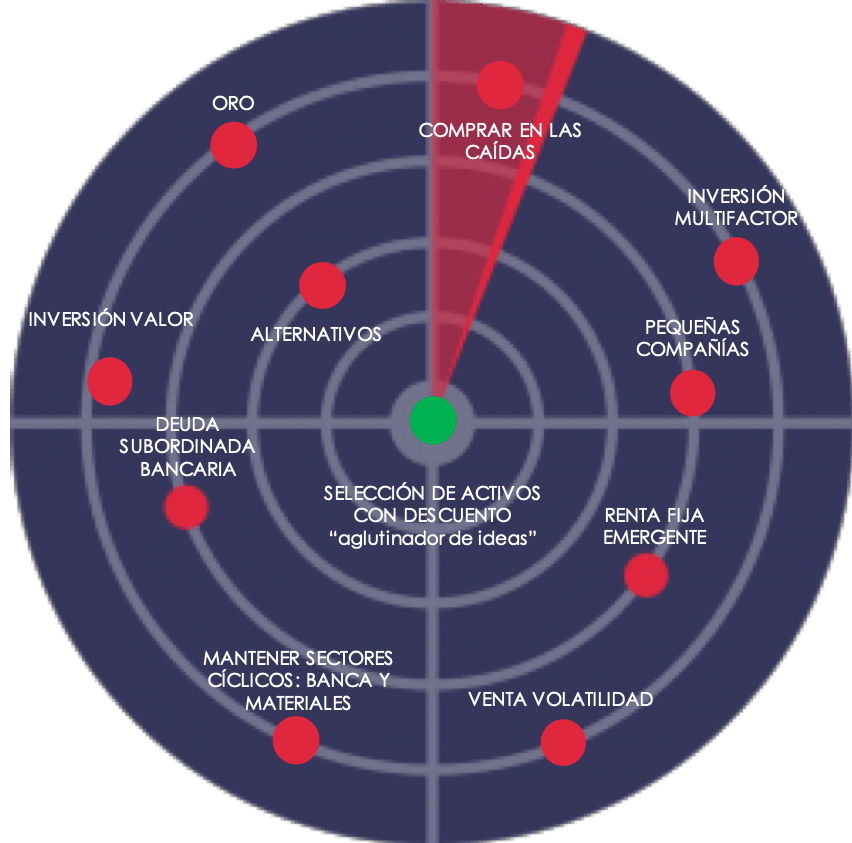

De ese modo desde Acacia Inversión, llevamos comprando a lo largo de toda la caída de este 2018 y tenemos previsto comprar en cada caída adicional del 5%. Siendo este el radar que guiará nuestras inversiones en los mercados en este 2019.

En resumen: el año pasado, tras un 2017 sorpresivamente bueno, todos los inversores estaban positivos y el resultado fue desastroso. Ahora en 2019, tras el horrible 2018, todos están negativos.

El pesimismo para 2019 es la otra cara de la moneda del optimismo que había para afrontar el 2018.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Los tipos de interés: dos caras de la misma moneda - marzo 9, 2023

- El futuro ya está aquí - abril 14, 2021

- La decadencia del mixto tradicional - octubre 6, 2020