05 Sep Susto o muerte

Titulamos de una manera tan contundente nuestro resumen de la actualidad financiera pues creemos que los distintos elementos que están condicionándola se caracterizan por encontrarse ante disyuntivas complicadas. Trataremos de ser realistas ante un momento de incertidumbre cuyo desenlace, pese al tono de ciertos titulares de prensa, no tiene que ser necesariamente negativo. Debemos recordar que, parafraseando al gran inversor Howard Marks, al invertir contamos con probabilidades, pero nunca una certeza absoluta.

Esos elementos que se entrelazan y mediatizan los mercados, y que iremos desgranando a continuación, son cinco: guerra comercial, política de los Bancos Centrales, estructura de mercado, recesión y tipos negativos.

Acabaremos el texto considerando un posible cambio de paradigma y explicando nuestro posicionamiento inversor ante un entorno tan binario.

1. Guerra comercial

El presidente Trump se enfrenta a su posible reelección en noviembre de 2020 y para lograrlo es fundamental que llegue con una alta popularidad por lo que necesita:

- Una economía y un mercado laboral en funcionamiento (✔️)

- Un estado de ánimo, económicamente hablando, alto, lo que se traduce en una bolsa cerca de máximos (✔️)

- Haber cumplido sus promesas electorales (trabajando en ello).

Aunque podríamos buscar razones más profundas (la trampa de Tucídides, el abandono del soft power de EE. UU., o la lucha por la tecnología y el 5G) creemos que son los comicios lo que condicionan la batalla tarifaria con China, ya que es un posicionamiento muy apoyado por el votante de Trump.

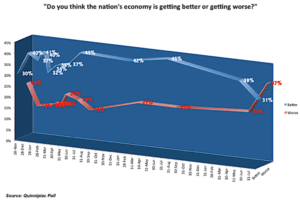

De hecho, por primera vez desde su elección hay más estadounidenses que piensan que la economía está empeorando en vez de mejorando.

Y es aquí donde nos encontramos con el primer nudo gordiano, pues está claro que la guerra comercial está ralentizando el crecimiento global, suponiendo un frenazo a los beneficios de las empresas y por tanto afectando a las cotizaciones bursátiles. ¿Hasta dónde forzará Trump para lograr su promesa electoral perjudicando la economía y las bolsas? Especialmente sabiendo que mira la cotización del S&P 500 de reojo, lanzando un tuit de rescate cada vez que el mercado se desploma.

Se trata de un dilema del prisionero, un juego de equilibrios, en el que las partes son conscientes de que si la tensión escala y cumplen con las amenazas ambos acabarán peor de lo que estaban. Asimismo, esta dinámica entre una posible recesión, una guerra comercial y el ciclo político-económico se trata de una muestra perfecta de la teoría de la reflexividad de Soros, que postula un circuito de retroalimentación bidireccional entre los mercados y sus fundamentales. Así, al aumentar el riesgo de recesión aumentará el incentivo para cerrar un acuerdo, incluso si eso significa que se hagan concesiones, es decir, cuanto más piense el mercado que un acuerdo nunca va a suceder, más probable es que suceda.

¿Cuál es nuestro problema como inversores? Que China está contrarrestando estas medidas debilitando su divisa, transformando el conflicto en una guerra de divisas, y un Yuan débil frente a las divisas de los países desarrollados supone importar deflación para estos últimos.

2. Políticas de los Bancos Centrales

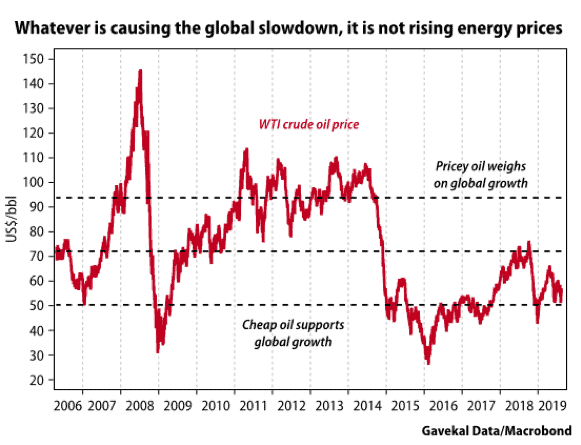

Estas acciones pueden estar provocando un entorno global de menor crecimiento (incluso con dudas sobre una posible recesión) que, combinadas con las mencionadas presiones deflacionistas, podrían acarrear el más terrible de los escenarios: el deflacionario. Claro ejemplo de ello es que, a diferencia de anteriores crisis, el frenazo no viene acompañado de una subida en los precios de la energía.

Para evitar esta situación, los bancos centrales mundiales han dado un giro a sus políticas monetarias y vuelven a hablar de medidas acomodaticias extraordinarias.

Esta es la segunda decisión complicada, pues si unos tipos extremadamente bajos durante una década no han logrado un crecimiento e inflación estables, ¿qué nos deber hacer pensar que los tipos negativos y aún mayor liquidez inyectada lo van a conseguir esta vez? Además tenemos una víctima colateral: el sistema financiero, que en un entorno de intereses negativos ve peligrar su modelo de negocio. No debemos olvidar que los bancos son el sistema circulatorio de la economía y su incorrecto funcionamiento, como sucedió en Japón (lo que se conoce como “banca zombi”), puede tener graves consecuencia para la economía, atrofiándola.

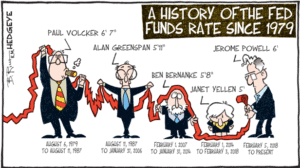

Por último, los recientes acontecimientos en torno a los bancos centrales nos hacen pensar en la muerte de su independencia: el nombramiento de una política como Lagarde para el BCE y la tormenta de tuits de Trump hacia el presidente de la Reserva Federal, Jerome Powell, que le ha arrinconado y condicionado en su toma de decisiones. Esto último ha provocado un círculo vicioso en el que la Reserva Federal ha bajado los tipos condicionada por el deterioro económico creado por la Guerra Comercial, lo que a su vez le ha dado más munición a Trump para continuar con su escalada de tensión. La FED se podría plantear desoír a presidente y mercados y no ser tan acomodaticia, lo cual le devolvería su independencia perdida, si bien podría provocar nuevas caídas bursátiles.

3. Estructura de mercado

Todo este ruido político se ha producido en verano con una liquidez nula en los mercados (los financieros también descansamos) lo que ha exacerbado los movimientos. A su vez, la existencia de los nuevos “jugadores automáticos” que actúan en función de unas normas preestablecidas echa más madera a esos movimientos.

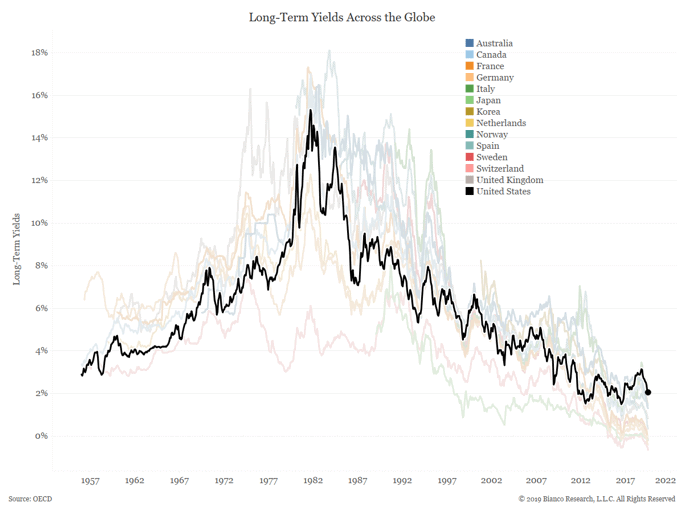

Esto se ha visto especialmente reflejado en los bonos, en el que los tipos a largo plazo han experimentado un rally fortísimo por diversas causas. En primer lugar, se trata de un mercado con cada vez menos compradores después de años de compras por parte de los bancos centrales. Por otro lado, en el mercado norteamericano el movimiento se ha retroalimentado porque muchos bancos han tenido que cubrir sus posiciones en el mercado hipotecario (el lector curioso puede profundizar en la convexidad de los bonos y la refinanciación de las hipotecas en EE. UU.). También, los fondos de pensiones se ven obligados a comprar deuda por el efecto que tiene el descontar sus obligaciones a futuro con tipos más bajos.

Por último, se ha producido un efecto contagio entre todas las curvas de bonos mundiales, porque en un mundo globalizado todos los inversores han ido a la caza de los últimos tipos positivos que quedaban, aupando aún más los precios de los bonos.

Aquí nace la tercera bifurcación, ¿los mercados sólo se mueven por las razones clásicas o debemos ser conscientes de que las reglas han cambiado, como en otros tantos sectores, debido a los avances tecnológicos y, por tanto, los movimientos tienen nuevas causas que debemos comprender?

4. ¿Recesión?

Distintos cálculos achacan a las causas antes mencionadas más de la mitad del movimiento de los bonos. El resto lo podríamos achacar al sospechoso habitual: la huida hacia activos sin riesgo en un entorno de expectativas de recesión. Es indudable que el mundo está experimentando un frenazo en su crecimiento, pero ¿se trata de una crisis?

No debemos olvidar que estamos en un mundo que desde la Gran Crisis Financiera lleva creciendo una década (mucho tiempo) aunque a tasas bajas (ha sido una recuperación en L, no en V como en anteriores crisis) y todo pese a las excepcionales medidas de los Bancos Centrales. Esa longevidad del ciclo y su poca fortaleza han hecho que sea una víctima fácil de las incertidumbres generadas.

Pese a ello, si nos ceñimos a los hechos recientes, China ha mostrado cierta debilidad pero no una fuerte desaceleración; y los últimos datos muestran que las menores exportaciones de China a los Estados Unidos han sido compensadas por exportaciones más fuertes al resto del mundo. La debilidad en Europa es más pronunciada, especialmente en Alemania, como hemos visto en su último PIB, pero de ninguna manera es un colapso.

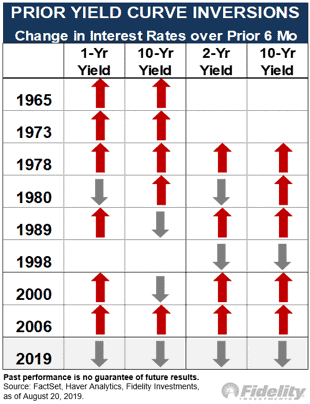

Todo ello se ha visto reforzado por la aparición del terrible presagio que llevan vigilando todos los financieros desde hace un par de años, la inversión de la curva. Aunque no seremos nosotros los que hablaremos de nuevo sobre el manido tema (https://www.elblogsalmon.com/indicadores-y-estadisticas/inversion-curva-tipos-esto-que-esta-pasando). Solamente haremos un pequeño apunte que creemos aporta algo realmente novedoso y es indicar que se trata de la primera inversión de la curva en la que ambos tramos están bajando, como se puede apreciar en el cuadro de Fidelity, el cual muestra la dirección de los tramos de la curva durante las inversiones de ésta. Así que en ese sentido podemos decir la temida frase de que esta vez es diferente (al menos en esto). ¿Por qué es relevante? Porque indicaría que en este caso los bancos centrales no estarían aplicando una política restrictiva (tipos a corto subiendo) de forma equivocada.

Y es en este punto donde surge la cuarta dicotomía. Por un lado, se podría concluir que los recientes datos macro (PMI débiles, la caída del precio del cobre, la curva invertida, los débiles números de producción industrial y el descenso del comercio internacional) parecen indicar que la economía mundial se dirige a una desaceleración global significativa o una recesión, pese a que no estén presentes los culpables habituales: tipos de interés más altos y petróleo más caro. Por otro lado, los inversores podrían concluir que los bajos tipos de interés y la energía barata se combinarán, como siempre lo han hecho en el pasado, para poner un suelo al crecimiento global.

Además, si todo el mundo habla de recesión (tanto la prensa salmón como los inversores en general tienen un tono pesimista), ¿a quién va a sorprender este cisne negro? ¿Quién va a ser ese último comprador si ya todo el mundo ha vendido y está en las trincheras? Les recuerdo que la corrección de 2008 llegó en un entorno de euforia, con los bancos centrales subiendo tipos, etc.

5. Tipos negativos

En este caso la quinta disyuntiva es interna, del equipo de gestión de Acacia Inversión, donde no paramos de debatir si la enorme cantidad de bonos con tipos negativos supone:

· La reacción lógica ante un mundo que va hacia la deflación:

Aunque parezca poco intuitivo, comprar un bono con tipos nominales negativos, es decir, que te devolverán menos dinero del que prestas, tiene sentido si esperas que haya deflación. Esto es así pues si te garantizas un -1% y se sufre una inflación negativa de -2%, obtienes una ganancia real de +1%. Puede seguir sonando extraño, pero en un escenario como el descrito, perder poco o perder en relativo, puede ser la mayor ganancia.

Asimismo, queda abierta la posibilidad de medidas aún más excepcionales por parte de los bancos centrales que lleven los tipos de referencia a terrenos aún más negativos.

· La verdadera burbuja a la que debemos temer, pues una burbuja se caracteriza por 3 cosas:

- Es el discurso preponderante y todos los inversores lo asumen. En este caso a la inflación ni se la ve ni se la espera y por tanto tenemos el famoso lower for longer (tipos bajos durante mucho tiempo) que parece que ahora se está transformando en lower forever (bajos para siempre). Las razones esgrimidas son el efecto a la baja en los precios debido al comercio electrónico, el envejecimiento de la población (menos crecimiento del PIB y patrones de ahorro/inversión diferentes), el exceso de capacidad productiva instalada que aún no se ha ajustado a la realidad postcrisis …

- Movimientos explosivos en los precios. En este caso tres imágenes hablan más que tres mil palabras:

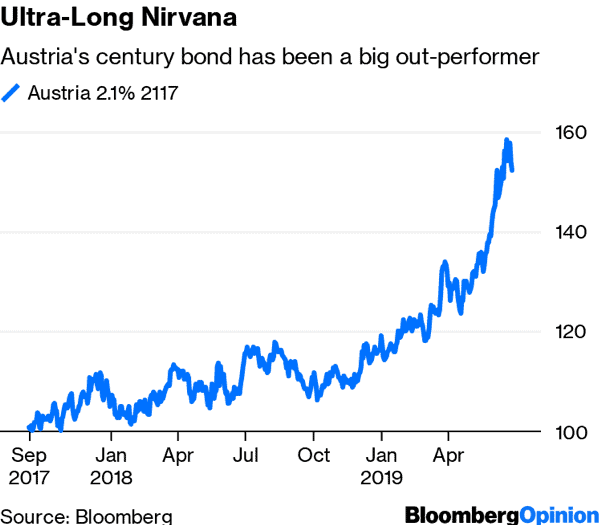

- Fíjense en el siguiente gráfico que ha sido tendencia en los mentideros financieros. Austria emitió en 2017 un bono a 100 años que pagaba el 2,1%. A muchos les/nos pareció una locura, pero aquellos que lo compraron han duplicado su inversión debido al efecto duración. ¡Rentabilidades dignas de una criptodivisa!

- O miren ahora la carrera hacia el negativo de los bonos globales a largo plazo, la cual se acelera los dos últimos meses con un tick casi vertical.

- O como esta ETF (AGG US) que replica la rentabilidad de invertir en Renta Fija norteamericana dispara sus resultados este año 2019, ofreciendo rentabilidades de doble dígito.

- Fíjense en el siguiente gráfico que ha sido tendencia en los mentideros financieros. Austria emitió en 2017 un bono a 100 años que pagaba el 2,1%. A muchos les/nos pareció una locura, pero aquellos que lo compraron han duplicado su inversión debido al efecto duración. ¡Rentabilidades dignas de una criptodivisa!

- Los precios se desconectan de las valoraciones lógicas. Determinar cuál es el valor de un bono es un asunto complicado, aunque una aproximación extendida, sencilla e históricamente válida es asumir que el tipo pagado por un bono a 10 años debe coincidir con el crecimiento nominal de un país. En definitiva, su crecimiento real más la inflación. Y fíjense cómo en el gráfico siguiente se produce un fuerte tirón a la baja que lo desvía de su teórico valor intrínseco.

Así, si no se produce ese escenario deflacionario, que simplemente es una posibilidad, quien esté comprando ahora mismo bonos se está garantizando una pérdida a vencimiento. Salvo que, y aquí está la clave, aparezca un nuevo comprador que tenga la esperanza de comprarlo y venderlo a un precio más alto, perpetuando así la cadena de venderlo al siguiente “tonto”. Y esa es la clara definición de una especulación, comprar algo sin valor (en este caso todavía peor pues destruye valor) con la esperanza de venderlo aún más caro.

Así, si no se produce ese escenario deflacionario, que simplemente es una posibilidad, quien esté comprando ahora mismo bonos se está garantizando una pérdida a vencimiento. Salvo que, y aquí está la clave, aparezca un nuevo comprador que tenga la esperanza de comprarlo y venderlo a un precio más alto, perpetuando así la cadena de venderlo al siguiente “tonto”. Y esa es la clara definición de una especulación, comprar algo sin valor (en este caso todavía peor pues destruye valor) con la esperanza de venderlo aún más caro.

Así, si no se produce ese escenario deflacionario, que simplemente es una posibilidad, quien esté comprando ahora mismo bonos se está garantizando una pérdida a vencimiento. Salvo que, y aquí está la clave, aparezca un nuevo comprador que tenga la esperanza de comprarlo y venderlo a un precio más alto, perpetuando así la cadena de venderlo al siguiente “tonto”. Y esa es la clara definición de una especulación, comprar algo sin valor (en este caso todavía peor pues destruye valor) con la esperanza de venderlo aún más caro.

Así, si no se produce ese escenario deflacionario, que simplemente es una posibilidad, quien esté comprando ahora mismo bonos se está garantizando una pérdida a vencimiento. Salvo que, y aquí está la clave, aparezca un nuevo comprador que tenga la esperanza de comprarlo y venderlo a un precio más alto, perpetuando así la cadena de venderlo al siguiente “tonto”. Y esa es la clara definición de una especulación, comprar algo sin valor (en este caso todavía peor pues destruye valor) con la esperanza de venderlo aún más caro.Cabe destacar unas últimas consideraciones:

- ¿Son los tipos negativos el nuevo subprime, es decir el elemento tóxico que trastoca el sistema financiero? Un mundo que parecía impensable, en el que se remunera al prestatario y no al prestamista, provoca graves dislocaciones. Primero, trastoca cómo valorar los activos sin riesgo pues rompe con el Valor temporal del dinero. En segundo lugar, transforma los pasivos en activos, es decir quien emite un bono con tipos negativos, realmente emite un activo. Y por último fuerza a que el endeudamiento no tenga riesgo y por tanto termine provocando la aparición de burbujas.

- Crédito corporativo con tipos negativos, es decir, no estados sino empresas siendo remuneradas por su deuda. Se puede llegar a entender el papel de activo refugio de la deuda soberana, pero ¿que incluso haya bonos de baja calificación, High Yield, pagando negativo?

Cambio de paradigma

Con todo esto, ¿estamos ante el fin de la era monetaria?

El débil crecimiento hace planear la sombra del final de un ciclo, no tanto un ciclo económico, sino un superciclo en el que siempre se podía contar con la política monetaria para impulsar el crecimiento. Algo factible pues veníamos de altos niveles de tipos, pero cada nueva crisis los dejaba cada vez más menudos y con menor margen de maniobra, hasta que hemos llegado a este punto.

Con tipos de interés ya en territorio negativo en gran parte del mundo desarrollado y tipos reales por debajo del 1% en todos ellos, la era de la capacidad de los bancos centrales de afinar los resultados económicos puede estar llegando a su fin. ¿Quién rescata a los rescatadores cuando estos se quedan sin balas? Tal es así, que ya se empieza a escuchar el término Quantitative Failure, traducible como el fracaso de sus políticas no convencionales.

Si es así, y si realmente nos encaminamos hacia una desaceleración económica, para que sea efectiva cualquier respuesta política deberá ser fiscal en lugar de monetaria. Entonces, ¿qué tipo de respuesta de política fiscal es más probable que veamos? O, como dice Ray Dalio, ¿se repetirá lo sucedido en 1935-1945 y acabaremos este superciclo de deuda con monetizaciones de la misma? Y si la respuesta fuese afirmativa, no se debe olvidar aquella máxima de JP Morgan (fundador del banco que lleva su nombre) de que “el oro es dinero, todo lo demás es crédito”.

Política fiscal

Llegamos a la última disyuntiva, ¿es el estímulo fiscal la última salida? O quizá sea demasiado tarde después del “austericidio” que experimentamos en Europa en el período 2010-2013 y el estímulo que efectuó Trump en 2018, cuando aún no era necesario, lo que ahora le lleva a tener el déficit disparado.

En Alemania toda la curva está en negativo, es decir recibe dinero por su deuda desde los plazos más cortos hasta su bono a 30 años. Si no gasta ahora, en esa situación y con una economía que ha decrecido en el segundo trimestre de este año ¿cuándo lo va a hacer?

En cuanto a EE. UU., su déficit gemelo (fiscal y comercial) pasa a un segundo plano cuando el dólar es la moneda global.

Tiempos de cambio, soluciones innovadoras. No debemos obviar que se empieza a hablar de medidas drásticas como: el “dinero helicóptero” o entregar la liquidez, ya no a los bancos como en esta última década, sino directamente a los particulares para que lo gasten, establecer impuestos a la liquidez para que esta circule, o que los bancos cobren por mantener dinero en cuenta, …

Carteras polarizadas a la espera

¿Qué podemos esperar de las carteras de Acacia Inversión ante este entorno dicotómico? Cautela, pero no porque podamos afirmar si la crisis está a la vuelta de la esquina, sino debido a que, como hemos desgranado, muchos elementos clave están ante disyuntivas relevantes. En consecuencia, mantenemos un posicionamiento polarizado, preparado para cualquier escenario a medio plazo: liquidez en máximos, metales preciosos, bonos ligados a la inflación por si salta la sorpresa que nadie espera, bolsa en niveles de neutralidad pero con una cobertura de opciones que nos llevaría a mínimos de exposición a renta variable si hay un movimiento extremo, divisas refugio (dólar, yen…) y la duración de la cartera de renta fija negativa.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023