01 Mar ¿Bienvenidos a una pesadilla… O despertamos a la realidad?

En esta ocasión desvelaremos la respuesta a la pregunta que encabeza nuestro comentario de este mes inmediatamente, sin mantener así la incertidumbre hasta el final del escrito: bienvenidos de vuelta a la realidad.

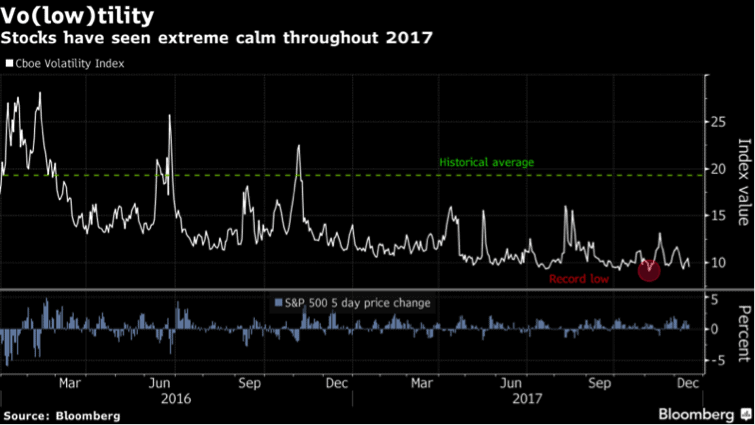

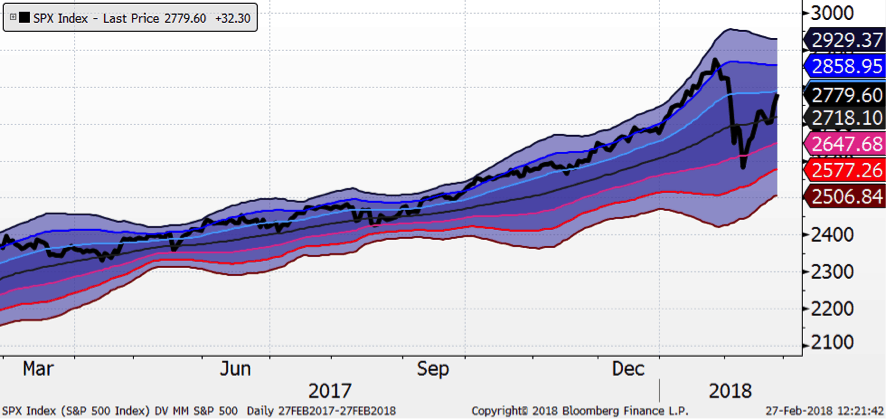

En este sentido, debemos recalcar que lo extraño no son las correcciones que hemos sufrido en febrero, sino el entorno tan tranquilo que experimentamos en 2017, como ya indicábamos en nuestro análisis de inicio de año (pueden leer el artículo completo aquí, …ON …ON …ON ¿Encendemos el riesgo de las carteras): El S&P500 llegó a estar más de 68 sesiones sin subir o bajar un 1%, el periodo más largo en dos décadas. El VIX (índice de volatilidad) no ha dejó de batir mínimos históricos. Asimismo, por primera vez en su historia, el índice MSCI World cerró cada uno de los 12 meses del año marcando números verdes.

Fuente: Bloomberg

Fuente: Charles Schwab y Factset

Tras efectuar el mencionado análisis de mercado, desde Acacia Inversión arrancábamos el ejercicio con un nivel de inversión decidido, pero con la intención de ir tomando beneficios paulatinamente de cara a tener pólvora seca para poder volver a invertir después de las bajadas: nos poníamos la camiseta de Buy The Dip (comprar en correcciones).

Habiendo repasado brevemente nuestra visión y posicionamiento, ahora debemos analizar las correcciones de febrero y nuestra actuación:

A) ANÁLISIS DE LAS CAÍDAS EXPERIMENTADAS EN FEBRERO

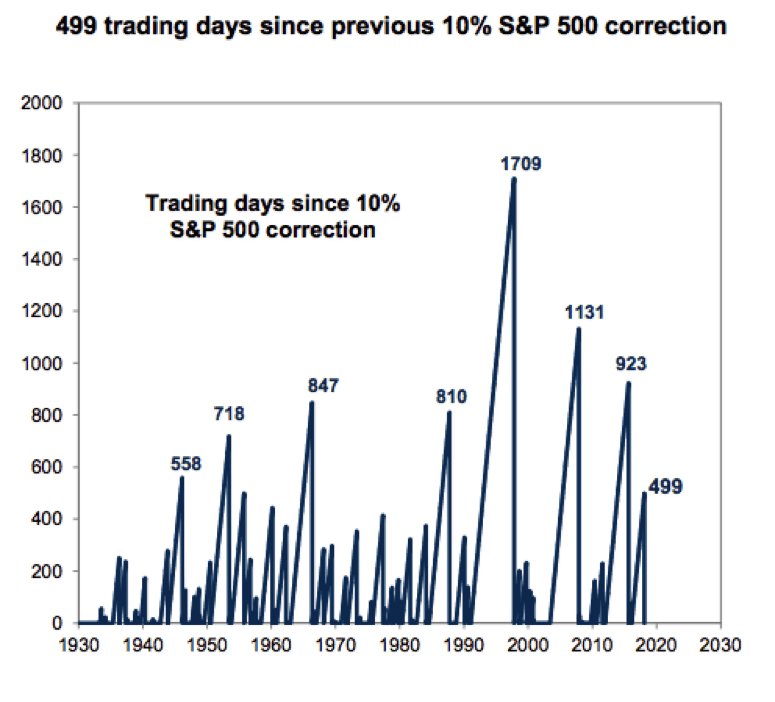

1. Llevábamos mucho tiempo sin una corrección, es decir, viviendo en un mundo ideal. Después de vivir anestesiados nos han recordado que la Bolsa “paga” porque tiene riesgo, por lo que los sustos son inherentes a la renta variable.

Fuente: Goldman Sachs y Factset

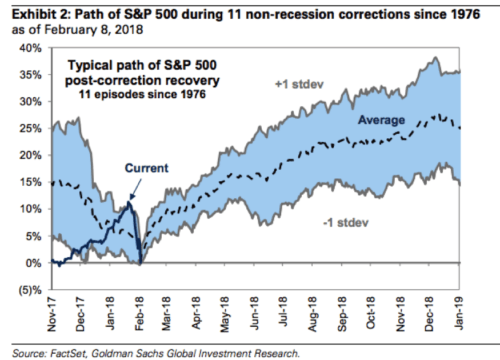

2. Violencia del movimiento.

Esta categórica afirmación no es vana, ya que asistimos a la peor semana del mercado americano desde 2008. Además, esto se puede corroborar en el siguiente gráfico de Goldman Sachs en el que analizan 11 correcciones desde 1976. Se puede apreciar que la reciente caída (línea azul) llega a tocar el extremo inferior de la banda de posibles caminos con una pendiente prácticamente vertical.

Fuente: Goldman Sachs, Factset

3. Causas puramente técnicas.

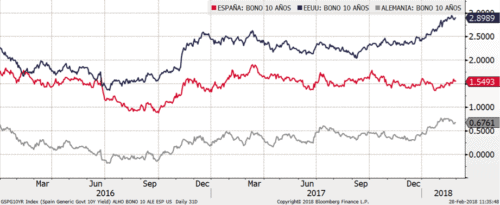

a. La corrección tiene como detonante el fuerte repunte de los tipos de interés de referencia (EEUU y Alemania) en apenas un mes, como se puede apreciar en el gráfico adjunto. Movimiento en teoría provocado por las sorpresas en la inflación (aunque analizando fríamente los datos de IPC no han sido excesivos).

Fuente: Acacia, Bloomberg

El porqué de esta causa-efecto lo desgranábamos también en el anterior artículo:

Debemos tomar como referencia los bajos tipos de interés en todo el mundo (que son reflejo de la baja inflación y la liquidez inyectada en el sistema):

Estos niveles hacen que las valoraciones de acciones parezcan bastante atractivas en relación con las alternativas de renta fija. La alta correlación de las valoraciones y las tasas de interés pueden explicarse por las siguientes razones:

o Los modelos de valoración de acciones que utilizan los tipos de referencia como “tasa de descuento”: cuando caen los tipos de interés, el valor actual de los flujos de efectivo futuros aumenta, al igual que el valor teórico de la inversión.

o El asset allocation: la primera decisión de un selector de activos es la asignación relativa entre el riesgo (acciones) y los activos “sin riesgo” (los bonos). Cuando estos últimos ofrecen un rendimiento atractivo, suponen una mayor competencia a las acciones, en la cartera a construir. Entonces las valoraciones del mercado de valores caerán hasta que los inversores crean que están siendo adecuadamente compensados por el riesgo adicional que asumen.

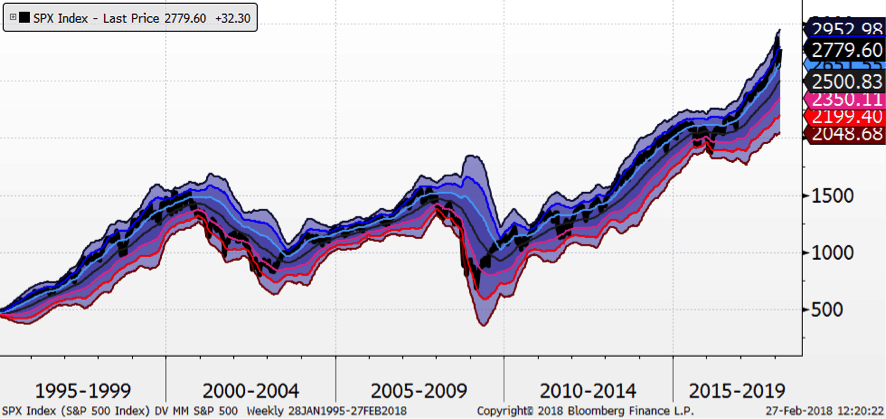

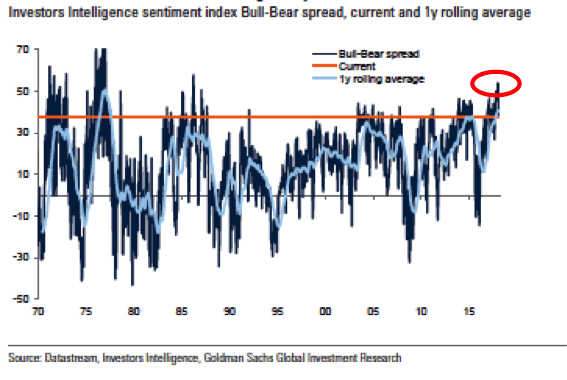

b. Sobrecompra

La subida de las bolsas en el mes de enero fue parabólica, con una pendiente muy pronunciada. Este tipo de alzas suelen ser reflejo de una excesiva euforia y no suelen terminar bien (¿hemos oído también Bitcoin?). Dicho movimiento llevó a todos los indicadores técnicos a niveles extremos, situación que no es muy sostenible en el tiempo, algo que se puede apreciar en el siguiente gráfico: por pura estadística es muy difícil que algo supere las 3 desviaciones estándar respecto a su media, en este caso el S&P 500.

Fuente: Acacia Inversión / Bloomberg

Veamos ahora un “primer plano” del último año y esa subida casi vertical de inicio de 2018.

Fuente: Acacia Inversión, Bloomberg

c. Complacencia y exceso de optimismo ante el escenario Goldilocks

El mensaje de consenso (crecimiento global mejorando sincronizadamente, baja inflación y una política monetaria aun acomodaticia) unida a la aprobación de las esperadas medidas de política fiscal por parte de Trump, llevaron a los mercados a una luna de miel. Y ya sabemos que cuando todo es perfecto y aparecen pequeños fallos, no hay margen para absorber las malas noticias. Eso es lo que sucedió con los mercados (prometemos al lector que no estamos hablando del matrimonio).

d. Gestión basada en volatilidad

A estas correcciones por factores técnicos, se le unió un nuevo jugador que se ha ido desarrollando y creciendo bajo la sombra de ese nuevo régimen de baja volatilidad generado por los bancos centrales: los gestores basados en volatilidad. Estos (ya sean CTAs, Risk Parity Funds o simples vendedores de volatilidad) se vieron sorprendidos por un ligero repunte de volatilidad, que supuso el cierre de posiciones de forma automática generando un circulo viciosos que hizo más profunda la caída y generó la violencia de la que hablábamos anteriormente.

En resumen, creemos que se trata del resultado final del entorno de mercado de los últimos 12 meses, en el que se han producido ganancias de mercado consistentes con baja volatilidad y sin shocks, lo que había creado vulnerabilidades. Es como cuando la nieve en una montaña crea una avalancha, se desarrolla lentamente y luego colapsa, siendo muy difícil definir exactamente el porqué, el cómo y cuándo.

B) ¿Y AHORA QUÉ?

1. Fundamentales intactos

Pese a ello, podemos afirmar que las bases de las compañías y la economía no han cambiado, y siguen siendo sólidas, lo que refuerza esa idea de que se trata de una corrección técnica. Algo que se puede contrastar en el hecho de que, a diferencia de otros colapsos de mercado, el crédito de baja calidad (quien suele ser el canario en la mina) apenas ha sufrido.

Pese a este análisis, debemos reiterar que no tenemos la bola de cristal, y no podemos efectuar rotundas afirmaciones, lo único que podemos decir como inversores es que teníamos un plan, y es en estos momentos de incertidumbre cuando se ha de tomar las decisiones ciñéndonos al plan trazado en momentos de mayor calma.

Fuente: Hedgeye

En esa línea, hemos leído recientemente afirmaciones de que esta situación es síntoma del fin del dinero fácil… Nos gustaría repasar con ustedes momentos de incertidumbre y correcciones de los últimos años, en los que haberse mantenido invertido o haber comprado, sólo ahora se ven como dinero fácil, ya que en su momento también supuso tener sangre fría. Sólo se puede hablar de dinero fácil con la tranquilidad que ofrece ver las cosas por el retrovisor.

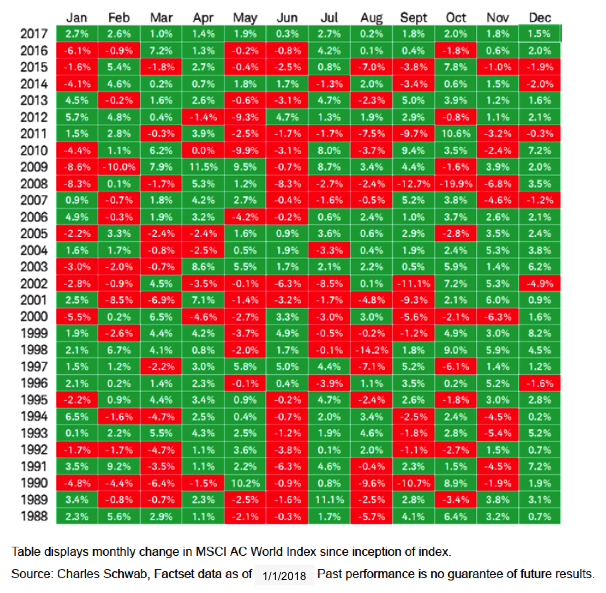

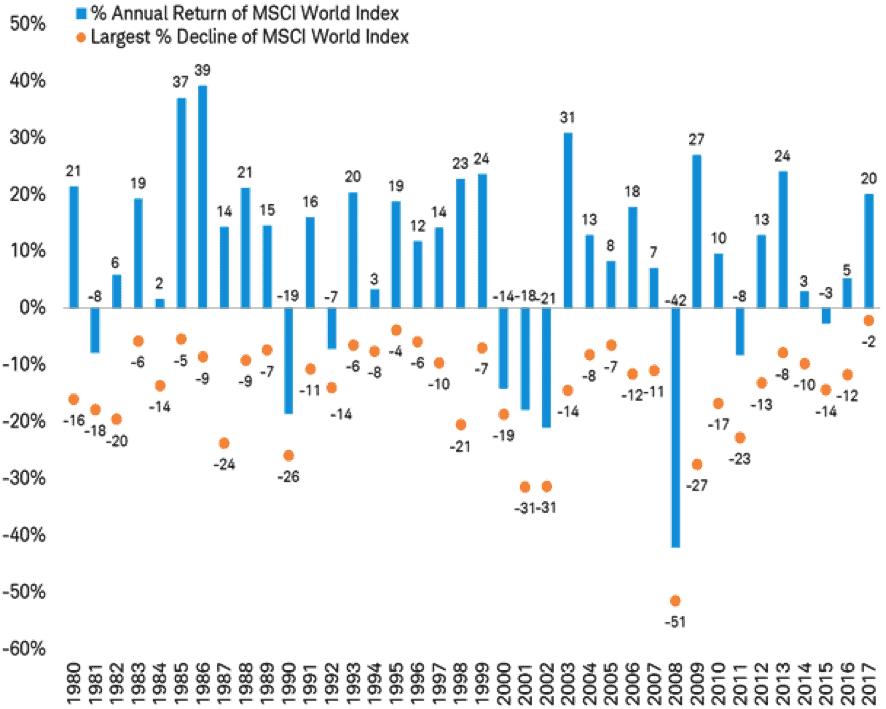

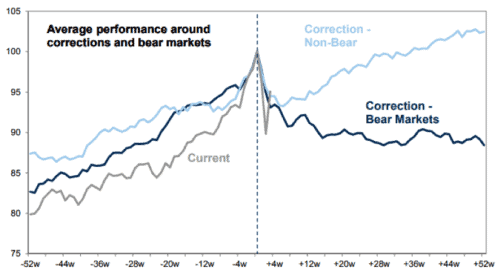

Así, debemos recordarles que las correcciones son habituales (puntos naranjas) y generalmente no implican pérdidas en el conjunto del año (barra azul).

Fuente: Charles Schwab, Factset

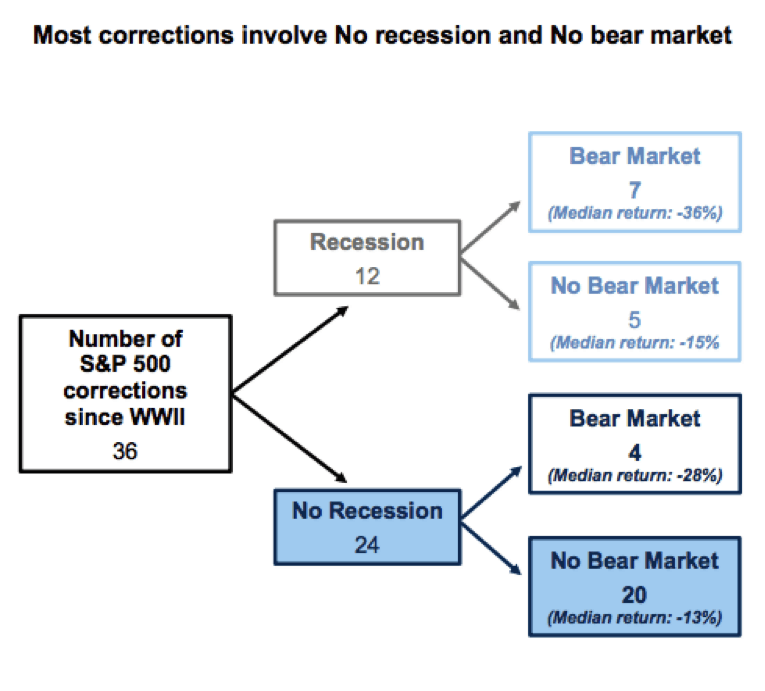

Asimismo estas correcciones no siempre son el pistoletazo de un mercado bajista o una crisis económica (Son condición necesaria, pero no suficiente)

Fuente: Goldman Sachs y Factset

De hecho acabamos de comprobar con los datos anteriores que solo un tercio (7+4 sobre 36) suponen la entrada en una corrección de mayor calado. No podemos predecir el futuro, pero a su vez, somos conscientes de que la recesión y la corrección bursátil llegará. Pero, si esto les supone algún temor, piensen en esos profetas agoreros que dirán aquello de “ya lo decía yo”, algo prohibido si hablamos de inversiones, y en todo el dinero que les hubieran hecho perder estando fuera de los mercados desde hace ya varios años.

2. Asimismo, la decisión que tomamos a inicio de año de comprar en correcciones (Buy The Dip) se ha visto respaldada por los siguientes estudios de BCA Research y Goldman Sachs

Fuente: BCA Research

Fuente: Goldman Sachs, Factset

Así que, bajo nuestra política de coinversión, que nos compromete a comunicar las decisiones importantes a todos nuestros inversores, podemos informarles de que tras recibir un golpe, pero suavizado debido a la solidez de nuestras carteras, durante el mes de febrero hemos aprovechado para aumentar nuestra exposición a riesgo a través de diversos instrumentos (bajo nuestro prisma de diversificación total): volatilidad, índices de renta variable y dividendo.

TENÍAMOS UN PLAN, NOS CEÑIMOS AL PLAN.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023