10 Ene La línea Maginot

[Nota del autor] Sabrá el lector habitual que no somos creyentes de estos ejercicios adivinatorios a los que nos vemos forzados los gestores de inversiones, pues no creemos en la bola de cristal, y sí en el plazo y las valoraciones. Tal es así que, por no ser repetitivos, hemos hecho un disclaimer estándar para este tipo de publicación anual. Pueden leerlo aquí.

Ante la avalancha de información en la que actualmente vivimos, suponemos que no recordarán lo que los analistas decían hace un año sobre las perspectivas de cara a 2018, ni la opinión que les transmitíamos desde Acacia. En breve repasaremos ambas visiones (la de consenso y la nuestra), pero antes de hacerlo nos gustaría mostrarle dos imágenes que muestran la cruda realidad de lo sufrido en el año que dejamos atrás:

2018 en dos imágenes

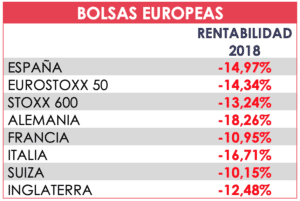

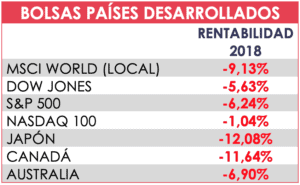

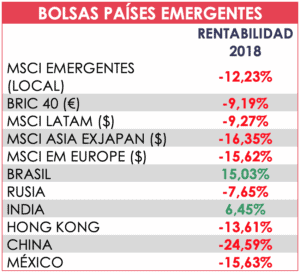

a) Las bolsas han caído con fuerza

b) Casi la totalidad de los activos han finalizado en rojo: no ha habido refugio en el que esconderse, ya que el 93% de los activos ha ofrecido rentabilidades negativas (la peor cifra de la historia incluso superior a la experimentada durante las crisis de 1929 y 2008).

Decíamos ayer… (2018)

Como primer paso, en un ejercicio de autoevaluación y transparencia, le dejamos en este artículo los que fueron nuestros comentarios sobre los mercados en 2018, para que puedan consultarlos y contrastar.

Nuestra visión 2019: la línea Maginot

En los últimos años el mundo inversor se ha transformado en un “mercado de narrativas” es decir, en un mercado simplificado a ideas fácilmente entendibles y por tanto explicables y vendibles…. cuando todos sabemos que las inversiones son el reflejo de un mundo complejo, globalizado e interconectado.

Así, en 2016 se hablaba del fantasma de la deflación, que finalmente no llegó. En su lugar vino la “reflación” (el resultado inflacionario de las políticas monetarias o fiscales tomadas por un Estado para impulsar el crecimiento), la cual tuvo continuidad en 2017. En 2018 se hablaba de un crecimiento sincronizado o Goldilocks, que tampoco llegó, pues nos encontramos con un mundo a dos velocidades: EE. UU. frente al resto, con las implicaciones que eso ha tenido para los mercados financieros.

Con este mercado de narrativas en mente, el actual discurso de la mayoría de los analistas (el consenso) es de cautela por el fin de ciclo económico y consecuente riesgo de recesión; para argumentarlo enumeran los múltiples riegos a los que nos enfrentamos en este año. Así, de cara a facilitar su lectura, hemos separado en un segundo artículo: los que, en opinión de Acacia, son estos contras pero también los puntos favorables:

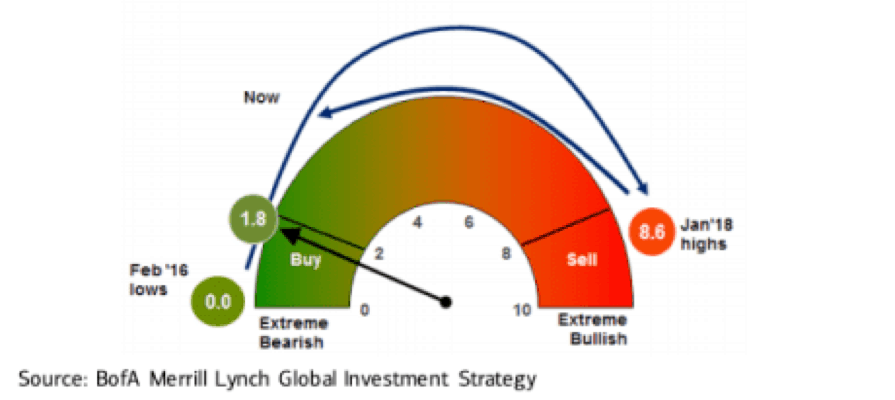

Como nos muestra Merrill Lynch, en este indicador contrarian conocido como Bull & Bear, cuando el grueso de los inversores está negativo es una gran señal de compra, la última vez que la mostró fue en junio del 16.

Y como dice Peter Lynch…

Así, desde Acacia Inversión nos desmarcamos y calificamos esta visión como la “Línea Maginot”, porque creemos que el consenso de los analistas está condicionado por el reciente comportamiento del mercado en 2018 y obsesionado con la experiencia de la crisis de 2008, lo que les lleva a buscar paralelismos para tratar de evitar una caída similar y así cubrirse las espaldas (“ya lo decía yo”). Pensamos que, como sucedió con el ejercito francés en la línea Maginot, creer que la nueva crisis repetirá las formas de la anterior es un error:

A) Históricamente las correcciones bursátiles tienen dos posibles orígenes:

· Recesión económica.

· Fallo en la aplicación de las políticas monetarias.

Analicemos dichas causas en profundidad.

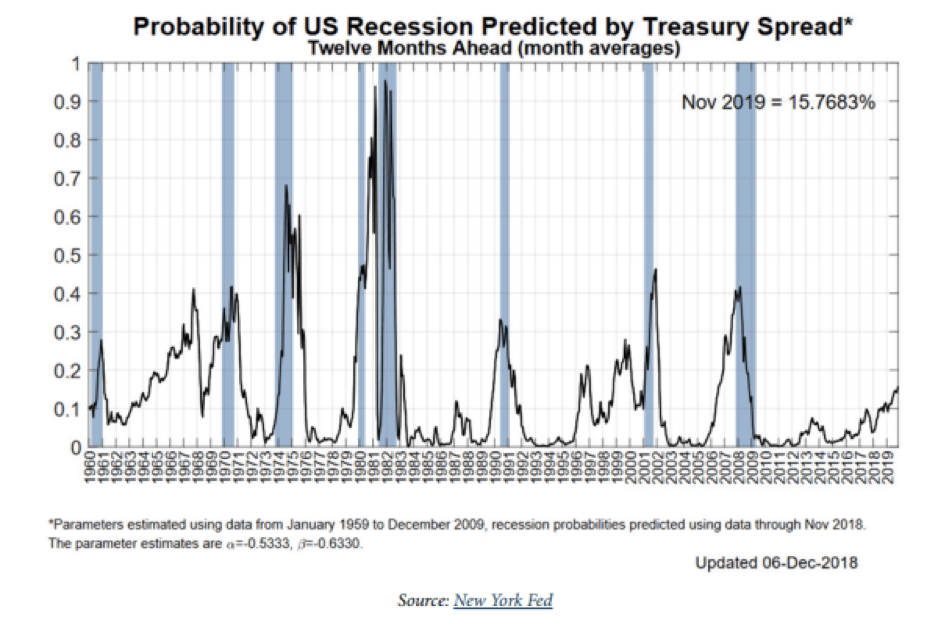

1- ¿Se puede anticipar una recesión?

Se trata de la Piedra Filosofal de los inversores, encontrar una señal que le permita poder adelantarse a las crisis. Recientemente se ha escrito en cantidad sobre el que parece ser el mejor indicador adelantado, la inversión de la pendiente de la curva americana y su fiabilidad como señal de anticipo de una recesión en EE. UU. Así, ante tanta avalancha de literatura (la pueden buscar fácilmente en la red) sólo haremos unas pequeñas puntualizaciones:

· Una curva invertida (los plazos cortos pagan un tipo de interés mayor que los plazos largos) es un síntoma, no la enfermedad. Indica que algo no está funcionando correctamente, pero no cuál es exactamente la causa.

· Asimismo, cabe recordar que hay ocasiones en las que se tiene una fiebre pasajera y no va a mayores, es decir, que este indicador ha lanzado señales falsas. Es condición necesaria, pero no suficiente.

· Por último, aunque en esta ocasión volviera a funcionar, destacar que, incluso una vez producida la señal, los activos de riesgo siguen generando rentabilidades durante meses e incluso años, luego su ayuda para hacer timing es limitada.

Siguiendo los parámetros de los pioneros en el estudio de este fenómeno como indicador de recesión, Estrella y Mishkin, que se centraban en el diferencial entre el tipo pagado por las letras a 3 meses y el bono a 10 años americano, actualmente las probabilidades de recesión en EE. UU. son del 15%.

El problema de este indicador es que se ha convertido en una obsesión para muchos inversores y se corre el riesgo de la profecía autocumplida. De hecho, movimientos recientes en los que el rendimiento del bono americano a 10 años se ha acercado al del bono a 2 años, ha provocado movimientos de pánico. ¿Qué es primero, el huevo o la gallina?

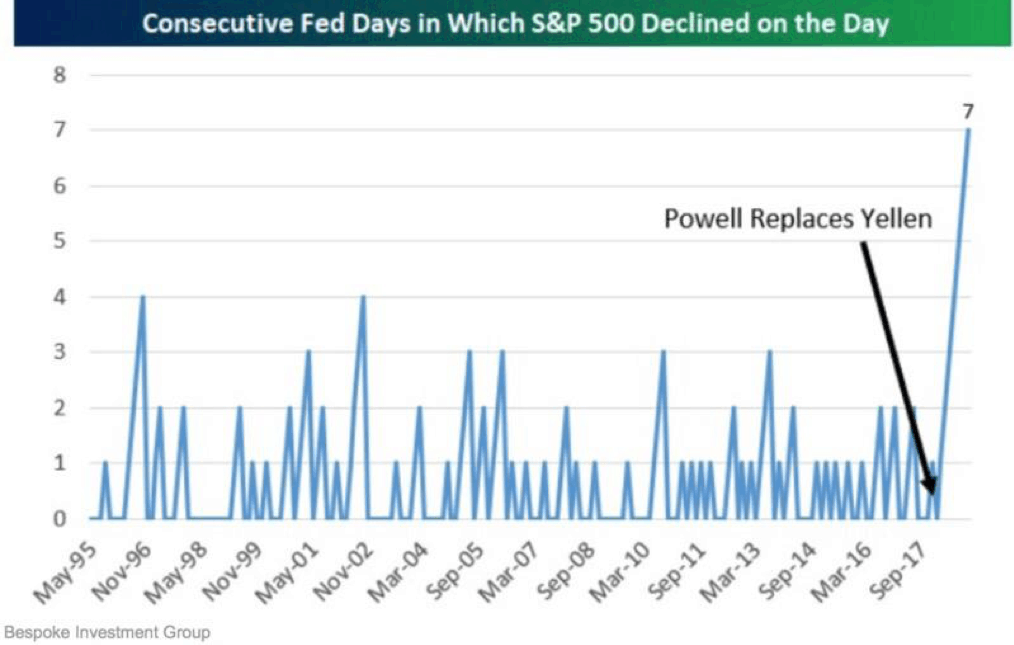

2- Mala praxis de política monetaria

Pese a lo que pueda parecer por los titulares de la prensa, la mayoría de las caídas de la renta variable en 2018 han tenido más que ver con las expectativas de subidas de los tipos estadounidenses que con el de un teórico parón del crecimiento

Cuando las expectativas del mercado con respecto a dónde finalizarían las subidas por parte de la Reserva Federal parecían ancladas, los dos momentos en los que dichas expectativas fueron cuestionadas provocaron fuertes correcciones:

· Inicio de año cuando se produjo un aumento en las expectativas de inflación.

· Fin de año con el discurso de Powell en el que indicaba que estábamos lejos de los tipos de equilibrio.

Como se puede ver en el gráfico anterior, el discurso del nuevo presidente del Reserva Federal, está provocando nerviosismo en los mercados, pues Jerome Powell no parece muy permeable a la situación de estos y las implicaciones que tienen en las condiciones de la economía real.

B) ¿Y si es una crisis, vendemos?

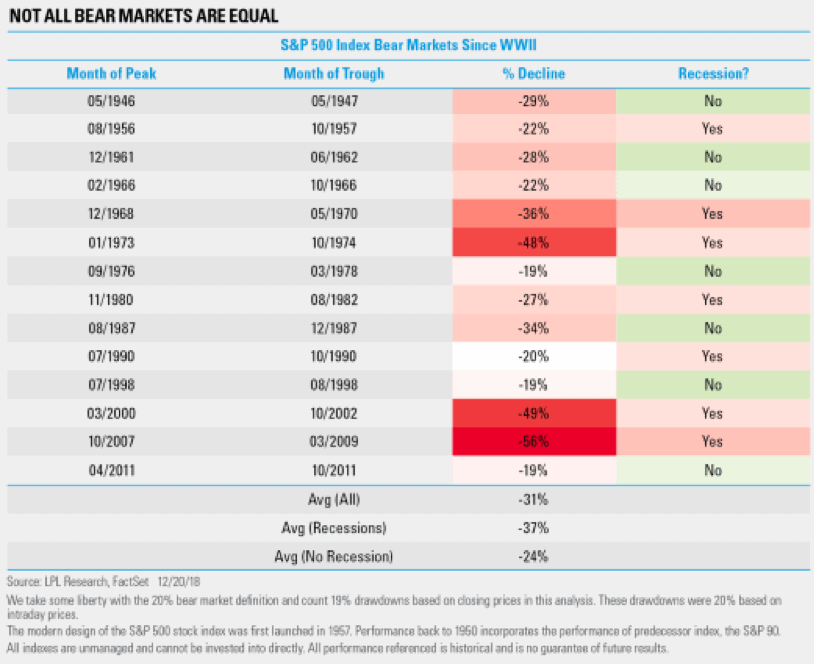

1- Creemos que la mayoría de los inversores están condicionados por la dureza de la corrección de 2008 (50%-60%), cuya profundidad fue debida a que se trataba de una crisis bancaria/sistémica, sólo equiparable a la experimentada en 1929.

Es por eso que creemos que es necesario hacer un ejercicio de contextualización, repasando las correcciones bursátiles acaecidas desde la Segunda Guerra Mundial en la siguiente tabla:

· Los siete mercados bajistas que fueron acompañados de una recesión económica fueron bastante dolorosos, perdiendo un promedio de 37%, aunque no llegando a las cifras de 2008.

· En el lado opuesto, las caídas de bolsa en un entorno de economía no recesiva no fueron tan dolorosas, con una bajada media del 24%.

· En cuanto a los seis más recientes (desde el 87), tres de ellos terminaron con correcciones de “sólo” el 20%. Es decir, el 50% se detuvo tras una corrección equivalente a la sufrida este año.

La conclusión a la que podemos llegar es que podemos ver mercados bajistas sin una recesión, pero, atendiendo a los datos que hemos visto sobe los últimos 40 años, si la economía está en una posición firme, estas caídas tienden a detenerse en torno a una pérdida del 20%, corrección que ya hemos visto en 2018.

Nuestra tesis central de inversión es que nos encontramos ante una corrección sin recesión, en la que ya hemos experimentado la caída esperable del 20%. Es cierto que el crecimiento global se ha frenado, pero no existen síntomas de recesión y, a su vez, las autoridades están tomando medidas para reactivarlo.

Descartamos una caída del rango 50%-60%, ya que este tipo de bruscas correcciones sólo se han dado en las grandes crisis (1929 y 2008), entre las cuales transcurrió casi un siglo. Ambas crisis fueron sistémicas y tuvieron su origen en el sector financiero, mientras que en la actualidad los bancos están altamente saneados.

Y si fallamos en nuestra visión de mercado (no tenemos la bolsa de cristal) y estamos a las puertas de una recesión, el inversor debe tener en mente que ya habría experimentado 2/3 de la caída esperable (-37%) , por lo que debería estar construyendo cartera, más que en modo venta, pues tratar de comprar en mínimos es una tarea muy complicada.

2- De hecho, creemos que la reciente corrección entra dentro de la normalidad.

La volatilidad y caídas experimentadas son el estado habitual de los mercados como ya desarrollamos en nuestro artículo Todos los años es el fin de las bolsas.

Y tiene paralelismos con correcciones sin recesión experimentadas recientemente. Este tipo de volatilidad de mercado suele ser autolimitada porque estimula una respuesta de política monetaria y fiscal, como sucedió en 1998 y 2016. Creemos que tal respuesta política ya ha comenzado este año:

· Con un cambio en la retórica de la FED: el cambio del discurso de Powell el viernes 4 de enero, en el que dijo que revisará y tomará en cuenta las señales que los inversores les envíen.

· El estímulo chino: medidas fiscales y cambia en las exigencias de reservas a los bancos.

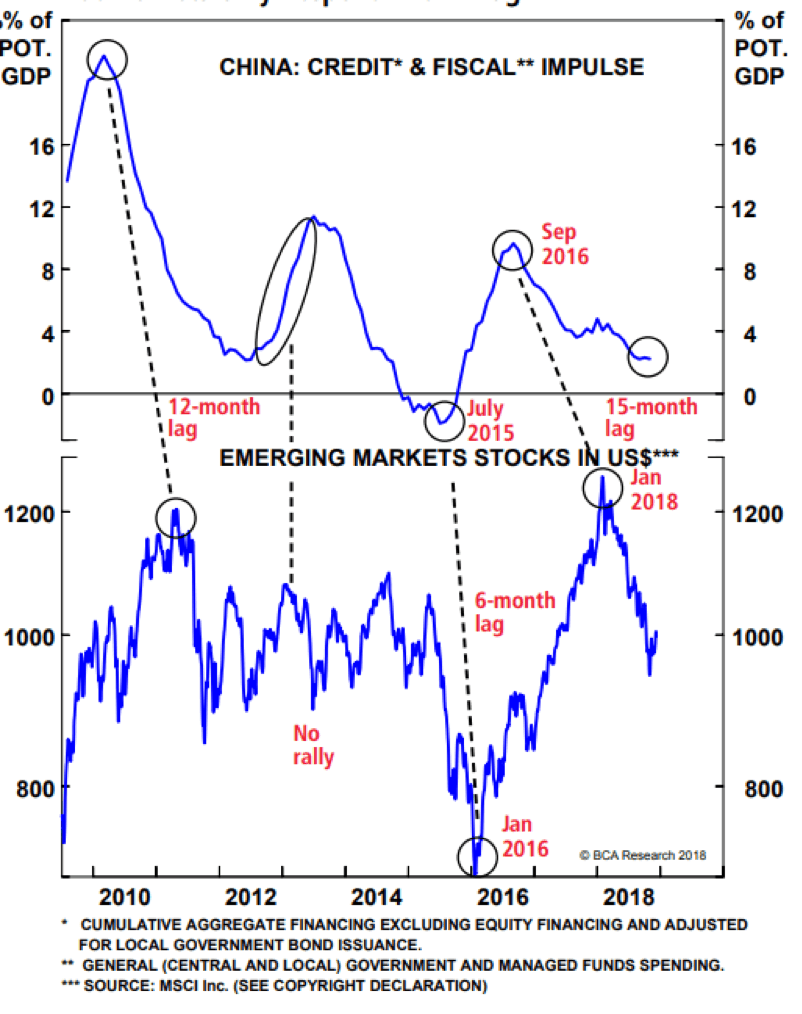

Nos reafirmamos en nuestro escenario 2016 BIS: Reflation Trade por el estímulo de China

El escenario inversor para el próximo año probablemente se caracterizará por un crecimiento más débil en los EE. UU., una economía china más fuerte y una bocanada de reflación (el resultado inflacionario de las políticas monetarias o fiscales tomadas por un Estado para impulsar el crecimiento) a medida que la FED finalmente se torne moderada en su política, en un momento en que los esfuerzos de reflación del gobierno chino comienzan a dar sus frutos y a estabilizar la economía china, cuyos efectos se deberían empezar a notar en las bolsas mundiales en la primera parte de este 2019.

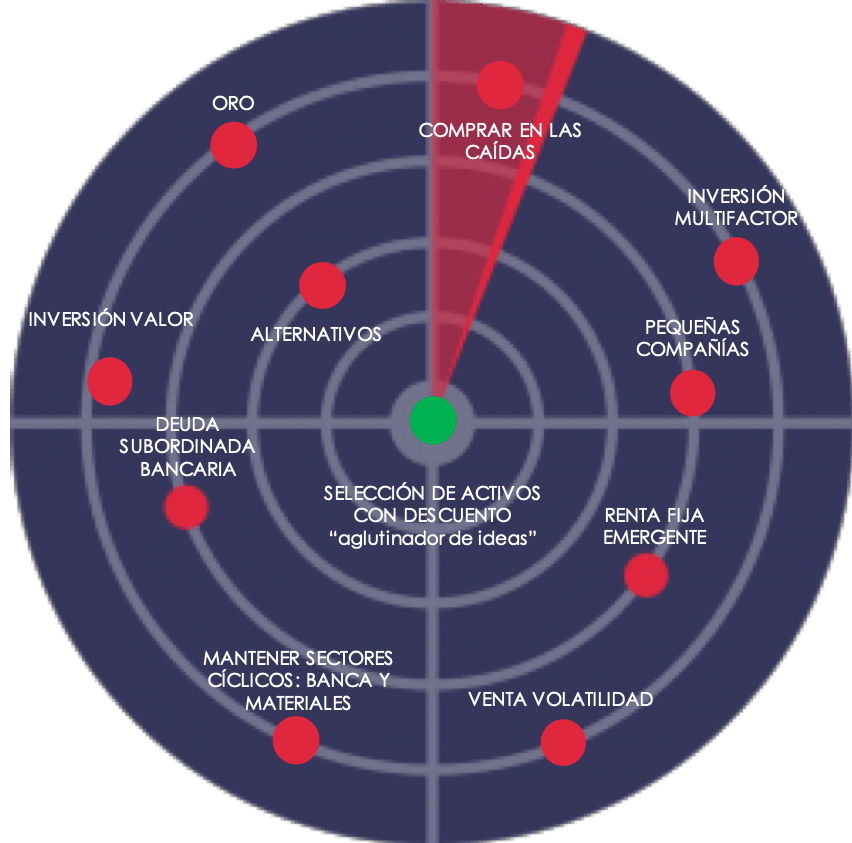

De ese modo desde Acacia Inversión, llevamos comprando a lo largo de toda la caída de este 2018 y tenemos previsto comprar en cada caída adicional del 5%. Siendo este el radar que guiará nuestras inversiones en los mercados en este 2019.

En resumen: el año pasado, tras un 2017 sorpresivamente bueno, todos los inversores estaban positivos y el resultado fue desastroso. Ahora en 2019, tras el horrible 2018, todos están negativos.

El pesimismo para 2019 es la otra cara de la moneda del optimismo que había para afrontar 2018.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023