06 Feb La década del cisne blanco

Aunque los recientes acontecimientos sucedidos en China nos lo han hecho olvidar rápidamente, hace apenas un mes finalizamos una de las décadas más prósperas de la historia para las bolsas y para los mercados de bonos, un decenio caracterizado por crecimientos bajos sin inflación y muy condicionado por el apoyo de los bancos centrales a través de sus políticas ultra expansivas.

Quién diría que dejamos atrás uno de los mejores períodos de todos los tiempos para haber estado invertido, ya que muchos inversores lo han atravesado condicionados por el miedo que les infunden ciertos sucesos, en línea del que indicábamos en el arranque del artículo del virus de Wuhan. Incluso algunos de ellos han desaprovechado las alzas generalizadas esperando esa recesión que algunos profetizaban en 2015 primero y en 2018 después, pero que nunca llegó a concretarse. De ahí el nombre del artículo, la mayoría de los inversores han estado esperando el evento catastrófico e inesperado, el Cisne Negro (véase la Teoría del cisne negro de Nassim Taleb), y lo que realmente hemos vivido ha sido una época excepcionalmente favorable para las inversiones financieras, así que por contraposición, la hemos denominado el Cisne Blanco.

En el período 2010-2020 el índice S&P500 de la bolsa de NY se ha revalorizado un +240% (13% anualizado) y el tecnológico Nasdaq un +280%. Las grandes protagonistas han sido las compañías tecnológicas cuyas cotizaciones han subido de una forma vertiginosa en ese entorno que mencionábamos de bajo crecimiento, en el que los inversores se han obsesionado con buscar compañías que crecieran, incluso sin mirar demasiado las cuentas de resultados: Netflix, Amazon o Tesla, esta última como el gran paradigma, la cual ha subido un 4.488,24% desde su salida a bolsa hasta la actualidad, cuando sus beneficios siguen sin florecer.

Observen en el gráfico el comportamiento casi exponencial de Tesla en estas últimas semanas. Esas líneas que apenas se aprecian, son el Nasdaq (naranja) y el S&P500 (amarillo).

Fuente: Bloomberg

Las bolsas europeas, en general, también han tenido un buen comportamiento, pero sus revalorizaciones se han quedado lejos de las de sus homólogas norteamericanas. La bolsa alemana ha escalado un +120% pero en cambio la española ha caído un -20% (subido un 30% si incluimos los dividendos). Este último dato es un buen ejemplo de por qué debemos diversificar internacionalmente nuestro patrimonio financiero y de por qué no debemos fijarnos exclusivamente en los dividendos a la hora de invertir (como escribía para nuestra sección Porque No Sabemos De Todo, Tassilo Seilern, en su artículo La falacia del dividendo).

También ha arrojado buenos resultados el índice de la bolsa de Japón, ya que el Nikkei ha conseguido avanzar un 120% en la década, después de varios años de acusados descensos.

Fuente: Bloomberg

Pero como decíamos al principio, no sólo la renta variable ha tenido un comportamiento muy favorable, también los bonos (tanto tesoros gubernamentales como el crédito –los bonos de empresas–) han experimentado fuertes apreciaciones.

El único activo que se ha quedado en números rojos ha sido el de las materias primas, las cuales se han visto lastradas por el débil crecimiento de la economía global y por la baja inflación en los mercados desarrollados. Por ejemplo, el petróleo ha pasado de 78 a 66 dólares por barril (aunque ha finalizado la década lejos de esos mínimos cercanos a 25$ que tocó a principios de 2016).

Si bien el comportamiento de los mercados ha sido alcista, el movimiento no ha estado exento de vaivenes y sustos, porque como suele ocurrir (¡es un clásico!) todos los años hay eventos, políticos y económicos, que siembran dudas sobre la evolución de los mercados y a pesar de ello los índices habitualmente terminan con rentabilidades positivas (le invitamos a leer nuestro artículo de noviembre de 2018: Todos los años es el fin de las bolsas).

En este artículo nos hemos propuesto, tirando de memoria y hemeroteca, repasar los que consideramos mayores hitos financieros año a año de la década que dejamos atrás, analizar su desenlace y tratar de obtener conclusiones y enseñanzas de cara a nuestro futuro como inversores.

2010 – La crisis del euro

A pesar de que haya opiniones encontradas en relación a las verdaderas causas de la misma (recomendamos leer esta entrada del catedrático y doctor en economía Antonio Argandoña en el blog del IESE ¿Cuáles fueron las causas de la crisis en la zona euro?), la mayoría conviene que el detonante para su posterior estallido radica en la gran crisis financiera subprime que arrastró a Lehman Brothers a la quiebra en septiembre de 2008. La crisis económica estadounidense se extendió rápidamente al resto del mundo y en concreto a Europa, donde la primera víctima no fue un banco sino un país entero, Grecia. Las agencias de calificación crediticia rebajaron el rating de Grecia por debajo del grado de inversión, dejando al país sin acceso a los mercados y por lo tanto sin financiación, lo que provocó que el país heleno tuviera que solicitar un rescate a sus socios europeos (el primero de tres). Esto generó una gran desconfianza del mercado hacia la deuda soberana de los países de la zona euro y especialmente hacia la de los países de la periferia cuyas economías terminaron fuertemente afectadas. La crisis se prolongó hasta 2012 y la teoría del Too Big To Fail (la existencia de entidades, países o empresas, cuyo rescate es menos costoso que el efecto contagio en cadena que supondría no hacerlo) evitó consecuencias peores. Las bolsas terminaron el año con pérdidas, la periferia de Europa con caídas de doble dígito y las primas de riesgo de su deuda soberana saltaron por los aires. Como se puede comprobar en el gráfico que cierra este apartado, se le llegó a exigir a Grecia un 35% de extra de rentabilidad sobre Alemania, a día de hoy un 1,65%.

Aquellos que extrapolaron la crisis reciente (2008) y se dejaron guiar por el miedo se quedaron fuera de un mercado que acabó siendo rentable. El ser humano busca patrones, y todos los inversores que experimentamos la Gran Crisis Financiera estamos esperando que se repita, lo mismo que les sucedió a aquellos que vivieron la del 29 y la gran inflación de los 70. Y recordemos que nunca la volvieron a experimentar.

Fuente: Bloomberg

2011 – La bajada de rating de EE. UU., la primavera árabe y Fukushima

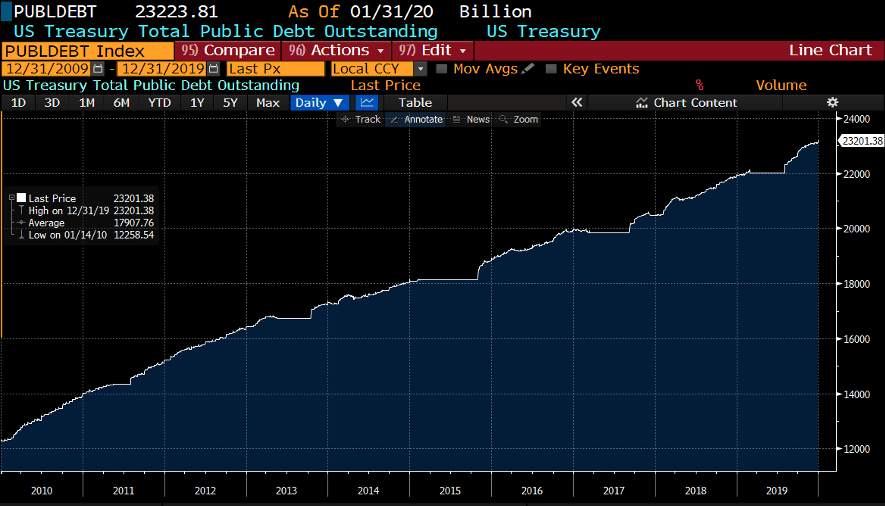

En 2011 la crisis a nivel mundial se agudizó cuando Standard & Poor´s decidió bajar el rating de EE. UU. de AAA a AA+ con perspectiva negativa. Esta rebaja se produjo como consecuencia del aumento del gasto púbico en EE. UU. lo cual provocó que el país estuviera a punto de entrar en suspensión de pagos [hecho que posteriormente se ha convertido en habitual, por lo que los mercados ya no se preocupan con tanta intensidad ante esta amenaza]. El Fondo Monetario Internacional lanzó una advertencia sobre el riesgo de una recesión económica global. Finalmente, demócratas y republicanos aprobaron in extremis en el Senado aumentar el techo de gasto, el cual se ha seguido subiendo a lo largo de la década permitiendo que la deuda de los EE. UU. se dispare, como se puede comprobar en el gráfico adjunto donde vemos que la misma se ha prácticamente doblado en la última década (pasando de 12.250.000 a 23.200.000 millones). Una moraleja de este suceso es que los apocalípticos de la deuda llevan hablando de la gran cantidad de endeudamiento desde este suceso, y como han podido comprobar, el mundo sigue girando.

Fuente: Bloomberg

A nivel político social algo cambió en el mundo con las protestas civiles en países musulmanes como Túnez, Egipto, Argelia o Libia. Muchos gobiernos autoritarios cayeron y la inestabilidad política en la zona provocó fuertes caídas de las bolsas. Por último, un tsunami en la costa de Japón provocaba una catástrofe nuclear en Fukushima cuyas consecuencias para la economía japonesa eran devastadoras. A raíz de la misma, algunos países como Alemania, anunciaban el cierre de centrales nucleares y comenzaban a oírse con más fuerza las voces que exigían un giro hacia energías verdes. La percepción del mundo acerca de la seguridad del planeta cambió desde entonces y es evidente hoy en día que el cambio climático es una preocupación no sólo a nivel social, sino que se ha convertido en un parámetro muy relevante en el mundo de la inversión. Por ejemplo, Larry Fink, fundador y consejero delegado de BlackRock, en su carta anual de 2020 a los inversores ha señalado al cambio climático como eje central de su estrategia de inversión.

En mayo de 2011 Acacia Inversión lanzaba su estrategia de venta de volatilidad, Acacia Renta Dinámica. Casi 9 años después recibía el premio Expansión Allfunds al mejor fondo multiactivo moderado de España. El fondo ha dado rentabilidades consistentes en diferentes entornos de mercado y ha seguido creciendo en volumen y número de partícipes.

Fuente: Bloomberg

2012 – Mario Draghi y “lo que sea necesario”

Y llegamos al fatídico 2012, el año de Súper Mario y su “whatever it takes”. El presidente del Banco Central Europeo declaraba en julio, en medio de una tormenta financiera que golpeaba a las bolsas europeas y a la deuda soberana, que haría lo que fuera necesario para evitar la ruptura del euro y el mercado lo celebraba con fuertes subidas de los índices y con estrechamientos de las primas de riesgo de la periferia. Por un lado, bajó los tipos de interés de la zona euro desde el 1% hasta el 0,75% y además disminuyó hasta el 0% la facilidad de depósito, dejando por tanto de remunerar a los bancos por depositar su dinero en el BCE. Además, en junio de ese mismo año, España solicitó y obtuvo de la UE un rescate bancario de hasta 100.000MM€ que se utilizó para sanear el sistema financiero español a través del FROB. En este entorno, los índices de Europa mostraban grandes divergencias entre el centro y la periferia. Así, el IBEX35 perdía un 5% frente a las ganancias del 24% del DAX alemán o el +14% del EUROSTOXX50.

A lo largo del primer semestre y antes de la comparecencia de Draghi, la prima de riesgo española se había disparado hasta los 600 puntos básicos y las letras del tesoro a 12 meses se contrataban con rentabilidades del 6% cuando las alemanas no pagaban nada. Seis meses después la TIR de las mismas estaba en el 2%, y la compra de deuda pública española había sido una excelente oportunidad. Lo que en 2012 fue una clara ocasión de compra ¿lo sigue siendo ahora? Evidentemente se sigue pagando un pequeño diferencial por comprar deuda de países con menos calidad crediticia que Alemania, pero en nuestra opinión ni ese spread (65 puntos básicos) ni la situación actual del mercado (12 meses español en el -0,46%) compensan los riesgos que asumimos (subidas de tipos y empeoramiento de la calidad crediticia en general del mercado). En definitiva, para invertir en renta fija no es buena táctica mirar con el retrovisor al pasado.

Fuente: Bloomberg

2013 – El año de Japón y la vuelta al crecimiento

El índice Nikkei225 consiguió en 2013 uno de sus mejores resultados históricos (+57%) gracias al ‘Abenomics’, la política de reformas económicas puesta en marcha por el primer ministro conservador Shinzo Abe tras su llegada al poder, que rompía con la austeridad de sus predecesores en el cargo, destinando grandes cantidades de fondos al gasto público para estimular la economía nipona. Además, nombraba a un nuevo gobernador del Banco Central Japonés que con sus medidas expansivas favorecía la depreciación del yen, que perdía en un año el 25% de su valor frente al euro y 20% ante el dólar, aumentando el beneficio de los grandes grupos japoneses, como Toyota o Sony. ¿Quién lo hubiera vaticinado a principios de año después del accidente nuclear de Fukushima? El aprendizaje en este caso es que a veces es bueno fijarse en aquellas oportunidades inversoras que el mercado ha dejado de lado.

A nivel global, las economías desarrolladas dejaban atrás la crisis financiera y mejoraban sus expectativas de crecimiento y estabilidad económica. En EE. UU. el tecnológico Nasdaq alcanzaba máximos previos a la crisis de 2008 y Europa comenzaba a dar signos de recuperación a pesar de que muchas incertidumbres en torno al futuro y viabilidad del euro seguían en la mente de los inversores. Los bancos eran protagonistas con fuertes revalorizaciones en bolsa, tanto en EE. UU. como en Europa.

Fuente: Bloomberg

2014 – La caída del petróleo

En 2014 asistimos al inicio de lo que acabaría siendo un ciclo de fuerte depreciación de las materias primas durante los siguientes meses. El petróleo fue el primer damnificado del descenso de la demanda global de commodities si bien en el caso del brent hubo algunas particularidades que lo hicieron más vulnerable. El fracking en EE. UU. se convirtió en una amenaza muy real para los históricos países productores de petróleo, que reaccionaron aumentando bruscamente la producción con el fin de generar un incremento de la oferta y la consiguiente bajada de precio. Países como Irak, Brasil, Canadá o Irán casi doblaron su producción mientras la OPEP lo hizo de una forma menos descarada (evidentemente por razones políticas e intereses que van más allá de los puramente financieros). El gran lobby del petróleo consiguió su propósito y arrastró los precios más de un 50%, provocando fuertes tensiones en las compañías de fracking estadounidenses que a esos precios no conseguían extraer petróleo con el margen suficiente para generar beneficios. Una vez más la OPEP y los grandes productores de petróleo salían victoriosos de una amenaza que en esta ocasión venía encabezada por la primera potencia mundial. La moraleja de este año es que pese a lo atractivo de las nuevas modas y narrativas (en este caso el fracking) nunca hay que subestimar el poder de los viejos jugadores de un mercado, los conocidos como «incumbentes».

Durante el 2015 y el 2016 la caída del precio del petróleo continúo agudizándose, si bien las razones vendrían por la parte de la demanda, y fundamentalmente por la desaceleración de China. Por lo demás, las bolsas terminaron el año con ligeros ascensos, muy soportadas por las políticas acomodaticias de los bancos centrales. En nuestra opinión el petróleo a los precios actuales supone una clara oportunidad de compra y además consideramos que puede funcionar como una cobertura ante riesgos geopolíticos.

Fuente: Bloomberg

2015 – El flash crash de China

El 24 de agosto de 2015 el índice de la bolsa de Shangai bajó un 8,5% en un sólo día, la mayor caída diaria desde 2007. Hasta esa fecha el mercado bursátil del país asiático se había dejado más de un 30% en el año, a pesar de las medidas que había ido adoptando el Banco Central Chino para frenar su desplome. El detonante fue la decisión del PBoC de devaluar el yuan en dos ocasiones consecutivas (la primera fue el 11 de agosto y la segunda el 14 del mismo mes). El mercado interpretó que la desaceleración que se intuía de la economía china tenía que ser mucho más grave de lo que parecía (de todos es conocido el hermetismo y la falta de transparencia del gobierno chino) y la sombra de una recesión a nivel global volvió a golpear a los mercados.

Si desde la gran crisis de 2008, China había sido la gran potencia que había tirado del crecimiento mundial, ¿qué pasaría si dejaba de crecer a tasas del 7%? Ante dicho riesgo y con los fantasmas de la última recesión todavía en el imaginario de los inversores, estos comenzaron a vender riesgo (renta variable, crédito y materias primas) de una forma acelerada y descontrolada. La percepción del mercado cambió cuando, a lo largo del último trimestre del año, los datos macro publicados en China no fueron tan desastrosos como se vaticinaban debido a que las fuertes medias de inyección de liquidez y fomento de crédito tomadas a inicio de año se empezaron a notar, y así, las probabilidades de entrar en una nueva recesión se fueron disipando.

Lo que parecía el fin del mundo se había convertido en una gran ocasión para comprar a precios de derribo. Las bolsas recuperaron rápidamente las pérdidas y el final de 2015 y el inicio del 2016 fueron meses de fuertes ganancias para acciones, bonos de empresas y commodities. Una vez más los agoreros del fin del mundo pensaron y dijeron que China nos arrastraría a todos a una gran recesión y de nuevo se equivocaron.

Ese año aprendimos que el devenir de los mercados pasaba a estar en manos de los Bancos Centrales y sus medidas extraordinarias, en este caso el PBoC fue el causante del inicio de una ola reflacionista que siguió incrementando las rentabilidades de los activos de riesgo.

Fuente: Bloomberg

2016 – Populismos. El brexit y la llegada de Trump

Este año pasará a la historia por las elecciones cuyos resultados generaron la mayor sorpresa que cabría esperar y de dichos acontecimientos políticos aprendimos que las proyecciones, las encuestas y el sentido común no siempre funcionan. En mayo asistimos al referéndum sobre la permanencia de Reino Unido en la Unión Europea. Las encuestas daban al principio una amplia mayoría al Remain (permanecer) si bien la misma se fue estrechando según se acercaba la fecha de los comicios, en gran medida debido al apoyo a la campaña del Leave (abandonar) por parte del carismático Boris Johnson y por los temas tratados durante la campaña, como el miedo a la migración o el ahorro en la sanidad pública. Finalmente ganó la salida de la UE con el 52% de los votos, nadie se lo esperaba y la salida de un estado miembro no se contemplaba en los tratados de la UE. Todo ello generó un desplome de la libra y de los mercados de valores británicos, caídas que afectaron al resto de bolsas y especialmente a las continentales europeas. Casi 3 años después seguimos sin tener certeza sobre la resolución de algunos puntos muy relevantes, pero a pesar de todo ello y una vez más, el mundo sigue y la economía no ha descarrilado. Si el resultado de aquel referéndum nos sorprendió a todos, en noviembre asistimos a otro baño de realidad con las elecciones estadounidenses cuando el republicano Donald Trump derrotaba a la demócrata Hillary Clinton y se proclamaba presidente de EE. UU.. En la campaña electoral, Trump prometió, entre otras cosas, construir un muro en la frontera con México y prohibir la entrada de musulmanes en EE. UU., discurso proteccionista que le brindó el voto rural y el voto obrero blanco. Las bolsas inicialmente reaccionaron con caídas que se atenuaron rápidamente para terminar el año con alzas generalizadas. En 2016 Acacia ampliaba su estrategia en Multiactivos con el lanzamiento de Invermix 30-60 FI (Mixto Moderado) y Globalmix 60-90 FI (Mixto Agresivo), fondos en los cuales implementamos las mejores ideas de inversión del equipo, con una gran diversificación y enfoque global. 3 años después, Acacia Invermix 30-60, consigue el sello Funds People en la categoría Blockbuster.

Una buena conclusión de este año es que los analistas y las encuestas se equivocan, no sólo en los resultados sino en las consecuencias de los mismos: nadie apostaba por la victoria de Trump o por el brexit, y todos decían que si eran los ganadores sería el fin de los mercados. Ya ven, ni lo uno, ni lo otro.

Fuente: huffingtonpost.com

2017 – Goldilocks, el año menos volátil de la historia

Al contrario de lo sucedido en los años anteriores, tanto el FMI como otros organismos internacionales revisaban al alza en varias ocasiones el crecimiento mundial. La FED poco a poco comenzaba a normalizar su política monetaria y subía los tipos de interés tres veces hasta alcanzar el nivel del 1,50% y además reducía su balance con el abandono de la reinversión de los vencimientos de deuda. Por su parte, el BCE mantenía el tono expansivo de su política monetaria con los tipos en el 0% y con su programa de compras de bonos (QE) si bien anunciaba que las compras de deuda se reducirían a partir de enero de 2018. En 2017 la tónica general era valorar el momento de los mercados lo que en argot financiero se conoce como el Principio Goldilocks (Ricitos de Oro), que hace referencia a una economía que crece, aunque sea de forma moderada, sin inflación a largo plazo. Es decir, una economía que no está demasiado caliente como para temer un repunte inflacionista y subidas de los tipos de interés, ni demasiado fría como para temer una recesión (como la sopa del famoso cuento de los Tres Osos).

En este entorno las bolsas lo hacían excepcionalmente bien de nuevo, siendo una vez más protagonista la estadounidense que subía cerca de un 20%, en parte favorecida por la devaluación del dólar frente a otras monedas como el euro, que avanzaba un 15% frente al billete verde. Una vez más, muchos inversores extrapolaron la baja volatilidad de este año y pensaron que el 2018 continuaría y ¡se equivocaron! Por fin los agoreros tuvieron su minuto de gloria… pero el acierto les duró poco y realmente hubiera sido un acierto si hubieran aprovechado para comprar.

Como se observa en el gráfico, en el S&P 500 vimos 68 sesiones sin subir o bajar un 1%, el tramo más largo desde 1995. En un momento dado, se pasó 51 días sin experimentar una caída superior al 0,5%, el período más largo desde 1965. El VIX que mide la volatilidad implícita, también conocido como el índice del miedo, no paró de marcar récords mínimos de “tranquilidad”.

Fuente: Bloomberg

2018 – El peor año de la historia para los activos financieros

Año en el que el 93% de los activos cerró en negativo (véase el gráfico al final de este apartado), una cifra que nunca habíamos visto antes, ni tan siquiera en la crisis de 2008. Ni los rendimientos de los tesoros de los principales países desarrollados ni el oro consiguieron terminar el año en positivo, sólo la liquidez y el dólar lo lograron.

La retirada de estímulos de los bancos centrales, que volvían a marcar el tono de los mercados financieros, aunque esta vez en negativo, con la FED de Powell a la cabeza subiendo los tipos de interés con convicción y con un mensaje hawkish (restrictivo). A su vez, la escalada de tensión comercial entre EE. UU. y China, los cuales adoptaron fuertes medidas proteccionistas y generaron grandes dudas en torno a la continuidad de la senda del crecimiento en la economía global. Tanto bolsas como crédito protagonizaran importantes descensos a partir del mes de agosto, siendo estos más pronunciados durante el cuarto trimestre del año, sobre todo en EE. UU. que había soportado hasta entonces impertérrito los sobresaltos que estaban sufriendo los países emergentes y Europa, si bien en este último caso, la inestabilidad política había supuesto un lastre adicional (el desenlace del brexit y el resultado de las elecciones generales en Italia volvían a poner en duda la viabilidad de la Unión europea).

A pesar de ser un año nefasto para los inversores y para los vehículos de inversión, en Acacia conseguimos preservar el patrimonio de nuestros inversores más conservadores con Acacia Renta Dinámica FI que terminó el año prácticamente empatando (-0,12%) demostrando ser una estrategia que funciona incluso en entornos muy complicados de mercado.

Por otro lado, tomando nota de lo sucedido el año anterior, nos situamos a la contra del consenso y aprovechamos los fuertes descensos de las bolsas para aumentar hasta el máximo los niveles de riesgo en nuestras carteras más agresivas, como contábamos en nuestra visión de mercados de cara al 2019: La línea Maginot.

Fuente: Deutsche Bank

2019 – Uno de los mejores años de la historia para los activos de riesgo

Una vez más asistimos a lo que parecía el fin del mundo y el inicio de una nueva crisis financiera, pero una vez más también salía al rescate la Reserva Federal (recuerden el aprendizaje de 2015) que cambiaba el discurso hacia un tono más dovish (acomodaticio) y que junto a un anuncio de tregua por parte de Trump en cuanto a las relaciones comerciales con China, reactivaban a las bolsas que cerraban un año excelente con subidas de casi el 30% en el S&P500 y del 25% en el europeo Eurostoxx50. Todo el pesimismo de 2018 se disipaba a lo largo del primer trimestre del año y la confianza volvía poco a poco a los mercados que tras un segundo y tercer trimestre de transición experimentaban otro potente rally los dos últimos meses del ejercicio.

Pero ¿qué ha cambiado en tan sólo 12 meses para que los activos de riesgo hayan tenido un movimiento tan brusco en ambos sentidos de ida y vuelta? En nuestra opinión nada muy relevante, sólo que el sentimiento de mercado ha pasado de un extremo a otro. Es por ello que, igual que nos beneficiamos de los descuentos de las bolsas en diciembre de 2018 para aumentar los niveles de riesgo, hemos aprovechado el fuerte rally de diciembre de 2019 para dentro de la neutralidad en la que se encuentran nuestras carteras, hacer una cobertura con opciones de venta (put) que nos permita reducir nuestro peso en bolsa si hay correcciones relevantes hasta marzo. Todo ello en consecuencia con nuestra visión de los mercados para este 2019: El gorila en la cancha de baloncesto.

Nuestro fondo de renta variable europea (Acacia Reinverplus Europa), donde aplicamos nuestra propia metodología de selección de acciones (Sistemática Fundamental Multifactor) terminó el año pasado con una rentabilidad de 24,61%.

Fuente: BofA Merril Lynch

Después de este repaso nos deberíamos preguntar ¿Hemos aprendido algo de los errores? ¿Cuál será el siguiente cisne negro? ¿O volveremos a ver otros 10 años sin que ningún acontecimiento descarrile la economía llevándonos a una recesión?

En Acacia nos autodefinimos como escépticos y no auguramos ni pronosticamos, sino que trabajamos para buscar oportunidades que nos permitan construir carteras que funcionen en diferentes entornos de mercado. Esta década ha venido marcada por la correlación de dos activos que tradicionalmente habían servido para compensarse en momentos de volatilidad, tanto la renta fija como la renta variable han tenido un patrón de comportamiento simétrico dejándonos a los gestores de inversiones pocas alternativas en activos tradicionales para descorrelacionar las carteras. Aún así, siempre existen oportunidades de inversión asimétricas (mucho que ganar y poco que perder) y nosotros éstas son las que vemos:

– Materias primas, que como comentábamos al principio del artículo, han sufrido un pésimo comportamiento los últimos años.

– Bonos ligados a la inflación con la duración cubierta (Break even de inflación), ya que la narrativa predominante es “bajos para siempre” (tipos cercanos a cero y baja inflación) y en cambio, los tipos ya han comenzado a repuntar tímidamente y los datos de inflación, todavía bajos por supuesto, empiezan a sorprender al alza.

– Carteras de renta fija con duración negativa (posicionándonos ante una potencial subida de los tipos) por lo comentado anteriormente y porque el riesgo que asumimos es asimétrico. Observamos un riesgo no recompensado en la Renta Fija tradicional, en el que se aspira a ganar poco pudiendo perder mucho.

– Bonos de gobierno en divisas que consideramos “refugio”: coronas noruega y sueca, dólar australiano y canadiense y libras esterlinas, entre otras.

– Oro como cobertura antes múltiples escenarios negativos: entorno inflacionista, debilidad excesiva para el dólar, un fallo en la política monetaria de los Bancos Centrales, un crash bursátil, un escenario de hiperendeudamiento mundial…

– Liquidez en máximos: aunque el cash no es una inversión, en este entorno de tipos bajos su coste de oportunidad es menor, por tanto, es una cobertura con riesgo bajo. Es la pólvora seca a la espera de mejores oportunidades.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022