01 Jun ¿La cura para la ‘valuemania’ en renta variable? Parte II

En mayo publicábamos la primera parte de este artículo en el que profundizábamos en los factores que configuran la selección de acciones en nuestras carteras de Renta Variable.

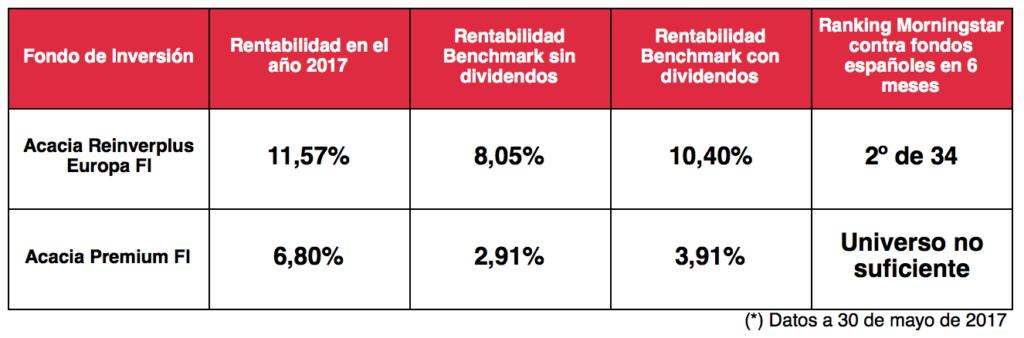

Dicho enfoque Fundamental Sistemático Multifactor lo llevamos aplicando desde finales de 2016, y estos son sus resultados a lo largo de este año:

En la entrada de hoy seguimos profundizando en los 5 factores que se nos quedaron en el tintero en la anterior publicación:

5) Calidad (Quality)

La calidad puede ser uno de los factores más difíciles de definir. Algunas características asociadas con las estrategias de alta calidad incluyen alta rentabilidad del negocio, estabilidad de los beneficios y la salud financiera de la empresa. Está vinculado con lo tratado en nuestro artículo de abril sobre el MOAT.

Estas empresas son, por definición, menos arriesgadas y mejor preparadas para sobrevivir períodos económicos difíciles. Las acciones reflejan esto típicamente exhibiendo menos volatilidad que el mercado en su conjunto. La calidad refleja muchos de los ideales del legendario Warren Buffet, quien compra «compañías maravillosas a un precio justo».

6) Revisión de beneficios (Upward revisions)

Las estimaciones de beneficios son creadas por los analistas para proyectar el crecimiento y la rentabilidad de una empresa a futuro. Múltiples estudios muestran que no hay correlación entre el crecimiento esperado del beneficio y el aumento del precio de la acción. En contraste, las acciones de compañías cuyos pronósticos de beneficio del consenso subestimaron el crecimiento real de las ganancias superaron al promedio del mercado. Por tanto, para lograr rendimientos extra sobre los índices, la selección de valores debe basarse en los cambios en la expectativa de consenso sobre los beneficios, en lugar de cambios en las ganancias reales.

Las teorías que explican porqué dicha estrategia funciona argumentan que los inversores no actualizan sus creencias ante la nueva información positiva. Las malas noticias son rápidamente digeridas por las cotizaciones mientras que las buenas noticias se difunden lentamente. Esto puede deberse al conflicto de interés por el que los analistas se pueden ver alentados a reportar ganancias excesivamente optimistas, y los inversores, conscientes de estos sesgos, responden cínicamente y adoptan un enfoque de «esperar y ver» cuando se trata de buenas noticias.

7) Dividendo estable

Muchas personas invierten en acciones que pagan dividendos para aprovechar los pagos estables y la oportunidad de reinvertir los dividendos para comprar acciones adicionales. Dado que muchas acciones que pagan dividendos representan a compañías que se consideran financieramente estables y maduras, los precios de las acciones de estas compañías pueden aumentar lenta pero constantemente con el tiempo, mientras que los accionistas disfrutan de pagos periódicos de dividendos.

Además, estas empresas bien establecidas a menudo aumentan los dividendos con el tiempo. Ciertamente no está garantizado, sin embargo, una vez que una empresa tiene la reputación de entregar dividendos fiables que aumentan con el tiempo, va a trabajar duro para no decepcionar a sus inversores.

Una empresa que paga dividendos consistentes y en alza es probablemente una empresa financieramente sana que genere un flujo de caja consistente (este dinero, después de todo, es de donde provienen los dividendos). Estas compañías son a menudo estables, y sus precios de las acciones tienden a ser menos volátiles que el mercado en general. Como tal, pueden ser de menor riesgo que las empresas que no pagan dividendos y que tienen movimientos de precios mayores.

8) Momentum

La inversión Momentum (o Seguidora de Tendencias) es la práctica de comprar acciones que están subiendo de precio, en la expectativa de que seguirán subiendo de precio. Se basa en la inercia de los precios, por lo que las tendencias pasadas predecirán las tendencias futuras, por lo que hasta cierto punto, es una aplicación del análisis técnico.

Se le ha llamado la «estrategia idiota», comprar acciones que han subido de precio, puramente porque han subido de precio. Sabemos que suena estúpido, pero la cosa es que estudio tras estudio se demuestra que la inversión de momento funciona.

Sobre por qué funciona, los modelos conductuales típicamente explican el Momentum como un fenómeno de reacción insuficiente o retraso exagerado.

· En el caso de la sub-reacción, la idea es que la información viaja lentamente a los precios por una variedad de razones

· En el caso de una reacción exagerada, los inversores pueden perseguir los beneficios, proporcionando un mecanismo de retroalimentación que impulsa los precios aún más altos.

9) Reversión a la media (Mean reversion)

La Reversión a la media es la teoría que sugiere que los precios y los beneficios eventualmente regresarán hacia su media. Este promedio puede ser el promedio histórico del precio o beneficio.

Esta teoría ha cimentado muchas estrategias de inversión que implican la compra o venta de acciones cuyas actuaciones recientes han diferido mucho de sus promedios históricos.

Sin embargo, se debe tener en cuenta que un cambio en las rentabilidades podría ser un signo de que la empresa ya no tiene las mismas perspectivas que una vez tuvo, en cuyo caso es menos probable que la reversión media se producirá.

Con este último artículo finaliza nuestra exposición de nuestra oferta para invertir de forma diferente en Renta Variable.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Visión de mercados 2024 – Calendario de Adviento - enero 4, 2024

- El Retorno Absoluto no existe, son los de marketing (Funds Experience Valencia) - noviembre 7, 2023

- Aterriza como puedas – Nuestro análisis del mercado - septiembre 7, 2023