12 Nov Hechos, no palabras (II)

Continuamos con la segunda entrega del repaso a nuestras ideas de inversión, el cual hemos titulado «Hechos, no palabras» haciendo referencia a que buscamos probar con actos lo que prometemos a nuestros co-inversores. Así, uno de los elementos que nos definen como gestora es la búsqueda continua de oportunidades de inversión y con este artículo queremos dar muestra de ello.

Recordamos al lector que el enfoque del mismo será revisar todas nuestras ideas de inversión más recientes (errores y aciertos, no esperen un ejercicio de autobombo), muchas de las cuales han sido comunicadas a través de este blog y otras en exclusiva a clientes, mediremos su resultado y analizaremos si, en nuestra opinión, siguen teniendo vigencia.

En el artículo de octubre (puede verlo de nuevo aquí) repasamos las siguientes ideas:

-

-

- Febrero 2018 – La fiebre del oro

- Julio 2018 – Sector del automóvil en Europa

- Septiembre 2018 – Idea de largo plazo para un futuro incierto: activos emergentes

- Septiembre 2018 – Idea a 3 años: deuda subordinada bancaria Legacy 21

- Septiembre 2018 – Idea para el último trimestre del año: volatilidad (aprovechémonos del miedo)

- Septiembre 2018 – Idea de cobertura táctica a corto plazo: duración americana (bonos a l/p en EEUU)

- Febrero 2019 – Incrementando nuestra exposición al estilo valor

-

Continuemos con nuestras últimas ideas de inversión:

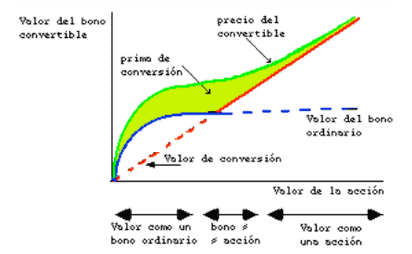

8) FEBRERO 2019 – BONOS CONVERTIBLES “QUEMADOS”

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

-

-

- El 4º trimestre de 2018 fue especialmente duro para las inversiones con sesgo cíclico, especialmente cruento en empresas medianas y pequeñas europeas y dramático para las carteras que combinaban estos factores con bonos corporativos con una duración significativa. Los convertibles estaban en el epicentro de este terremoto.

- Existía un agravante que explicaba la virulencia con la que se había castigado a muchos de estos bonos. Los convertibles no son activo elegible por parte del BCE ni tampoco es un activo estructural para muchas carteras de gestores de renta fija flexible.

Todo ello había llevado a los precios de muchos convertibles hasta niveles sorprendentes bajos. No queriendo decir que todos los convertibles estaban baratos, veíamos numerosos ejemplos donde encontrábamos cotizaciones por debajo del precio de sus bonos corporativos tradicionales equivalentes y con la opción de conversión cotizando sin valor. Los bonos convertibles de este tipo se denominan “Tipo bono” (Bond Like) o “Convertibles Quemados” (“Busted Convertibles”) ya que se comportan de una manera similar al bono tradicional.

Todo ello había llevado a los precios de muchos convertibles hasta niveles sorprendentes bajos. No queriendo decir que todos los convertibles estaban baratos, veíamos numerosos ejemplos donde encontrábamos cotizaciones por debajo del precio de sus bonos corporativos tradicionales equivalentes y con la opción de conversión cotizando sin valor. Los bonos convertibles de este tipo se denominan “Tipo bono” (Bond Like) o “Convertibles Quemados” (“Busted Convertibles”) ya que se comportan de una manera similar al bono tradicional.- En este caso veíamos una oportunidad porque ofrecían mayores tipos que sus equivalentes bonos convencionales y asimismo, dado su carácter de “quemados” el componente de renta variable que le otorga la opción tiene un perfil asimétrico porque está limitado a la baja y puede capturar cierta subida de las bolsas.

-

Todo ello había llevado a los precios de muchos convertibles hasta niveles sorprendentes bajos. No queriendo decir que todos los convertibles estaban baratos, veíamos numerosos ejemplos donde encontrábamos cotizaciones por debajo del precio de sus bonos corporativos tradicionales equivalentes y con la opción de conversión cotizando sin valor. Los bonos convertibles de este tipo se denominan “Tipo bono” (Bond Like) o “Convertibles Quemados” (“Busted Convertibles”) ya que se comportan de una manera similar al bono tradicional.

Todo ello había llevado a los precios de muchos convertibles hasta niveles sorprendentes bajos. No queriendo decir que todos los convertibles estaban baratos, veíamos numerosos ejemplos donde encontrábamos cotizaciones por debajo del precio de sus bonos corporativos tradicionales equivalentes y con la opción de conversión cotizando sin valor. Los bonos convertibles de este tipo se denominan “Tipo bono” (Bond Like) o “Convertibles Quemados” (“Busted Convertibles”) ya que se comportan de una manera similar al bono tradicional.

¿A través de qué activo implementamos la idea?

A través de un fondo de la gestora suiza GAM, llamado GAM STAR (LUX) CONVERTIBLE ALPHA con ISIN LU0492933725

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

A pesar de la fuerte revalorización del crédito y de la bolsa, el fondo no está funcionando bien y prácticamente está plano desde que entró en nuestra cartera.

9) MARZO 2019 – RESIDENCIAS DE ESTUDIANTES

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

Seguimos viendo que es un nicho de mercado en el que hay mucho interés por el sector, al tratarse de uno de los segmentos de real estate con mayor crecimiento actual y futuro, y además con un perfil de riesgo especialmente defensivo (niveles de impago mínimos cuando se trata del cuidado de los hijos). Además, es uno de los activos inmobiliarios más atractivos para poder descorrelacionar cartera y obtener una rentabilidad interesante.

Cuando comenzamos a analizar vehículos similares vimos que muchos de ellos tenían un riesgo muy concentrado en España y otros incurrían también en riesgo de promoción. La diferencia entre el fondo que finalmente seleccionamos y otros vehículos que se están comercializando en España son:

-

-

- El formato (es un fondo de inversión con liquidez mensual frente a fondos de capital riesgo sin liquidez).

- El universo de inversión (Global frente a España).

-

Qué nos gusta de este fondo:

-

-

- El área de actuación: USA, EUROPA, ASIA y AUSTRALIA, donde existe poca oferta global.

- Experiencia de los gestores (9 años de track record con performance medio del 7,8%, neto de comisiones).

- Bajo riesgo de promoción, no construyen sino reforman.

- Acuerdos con las mejores Universidades de las regiones en las que tienen Residencias.

- Carácter anti cíclico: normalmente los padres no dejan de pagar los gastos de formación de su hijo.

- Ticket ajustado.

-

¿A través de qué activo implementamos la idea?

A través de GSA Coral Portfolio SCA SICAV-SIF (LU0561981480). Fuimos uno de los primeros inversores españoles en invertir en el fondo y eso permitió que nuestros clientes entrasen en la clase institucional.

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Aunque todavía es pronto para analizar su evolución (es una idea a largo plazo) y su carácter ilíquido hace que las valoraciones sean menos relevantes que en activos cotizados, el fondo lleva un +3,3% desde que entró en las carteras de nuestros clientes.

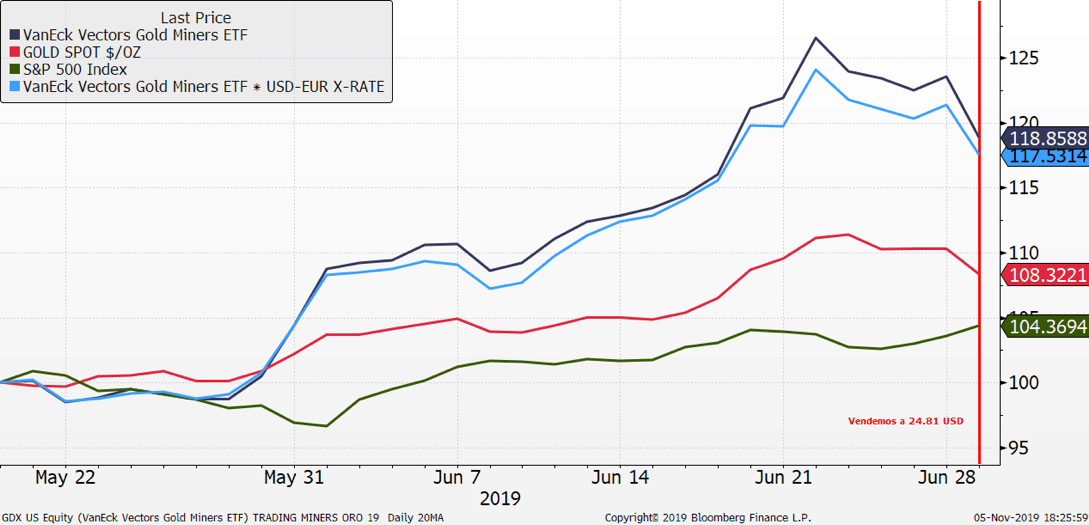

10) MAYO 2019 – MINERAS DE ORO

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

-

-

- Las mineras de oro se habían quedado descolgadas en cierta medida de la evolución del oro, por lo que se podría considerar una inversión value, ya que cotizaban con descuento respecto a su valor intrínseco si tenemos en cuenta el valor por onza del metal.

- En una situación de pánico de mercado, el oro actúa como activo refugio, y generalmente las mineras de oro tienen una beta en torno al 1,5 sobre la materia prima.

- Además, en el caso de que la bolsa subiese, al tratarse de acciones, se verían favorecidas.

- Al tratarse de empresas endeudadas, en los dos últimos años se habían visto perjudicadas por las subidas de tipos en EEUU, lo cual ponía en duda la viabilidad de algunas de ellas pues su balance se veía estresado.

-

¿A través de qué activo implementamos la idea?

A través del ETF VANECK GOLD MINERS (US92189F1066). Un ETF que tiene por debajo las mayores compañías mineras del mundo. Lo compramos en la bolsa de Nueva York.

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Ante la rápida revalorización en apenas un mes decidimos cerrar la idea con una plusvalía del + 18,85%. Seguimos monitorizándola con la intención de volver a tomar posición si cae a niveles que consideramos atractivos.

11) JUNIO 2019 – RENTA FIJA CORPORATIVA NÓRDICA A VENCIMIENTO (2023)

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

Nos encontramos en un entorno complicado para el inversor conservador, pues las rentabilidades esperadas son bajas, la volatilidad alta… e incluso las pérdidas en la renta fija esperables (algo impensable hace unos años). En este contexto, recomendamos un fondo de crédito de compañías nórdicas con vencimiento en 2023.

Estas eran las razones que esgrimíamos:

-

-

- El formato: Pensamos que la renta fija a vencimiento es una buena alternativa a la volatilidad que vamos a seguir viendo en el mercado de crédito.

- El plazo: Un vencimiento en el entorno de los 4 años nos parecía al igual que ahora, adecuado para este tipo de producto, ya que está equilibrado pues invierte en un horizonte no excesivamente largo, pero sí lo suficiente para ofrecer una rentabilidad atractiva (objetivo del 3% neto)

- Riesgo de extensión limitado: Si bien el fondo tiene un vencimiento estimado en diciembre de 2023, existe la posibilidad de que alguna emisión venza a lo largo de 2024. A diferencia de otros fondos de estas características (Buy&Hold o a Vencimiento) el riesgo de extensión está limitado a 12 meses

- El universo de inversión: La renta fija nórdica está fuera del radar de la mayoría de los inversores y por lo tanto ofrece mayores rentabilidades que los bonos europeos. En Europa, las valoraciones de los bonos corporativos (crédito) son muy elevadas. Tras la corrección sufrida a finales del año pasado, ha recuperado niveles con fuerza, y por tanto, las TIRes esperadas son reducidas, ofreciendo una rentabilidad ponderada por riesgo poco atractiva.

- A pesar del aparente riesgo de crédito (el 64% de la cartera no tiene rating por parte de una agencia de calificación), si analizamos las características del mercado nórdico, no lo es tanto. Las causas por las que muchas empresas nórdicas no necesitan un rating radican en la facilidad de financiación local y en la buena salud de sus estados financieros. Por otra parte, los inversores de este mercado suelen ser tenedores de bonos a vencimiento. Todo esto hace que la volatilidad de estos activos sea menor que la de sus equivalentes europeos y globales.

- El tamaño del mercado nórdico: Con 225bn€ y casi 500 emisores tiene un volumen similar al de todo el mercado de HY europeo y lo dobla en número de emisores (240bn€ y 240 emisores).

- El equipo gestor: Tanto los gestores como la gestora cuentan con los mayores galardones dentro de la gestión de activos (AAA de Citywire para el equipo gestor en la categoría Renta fija – Deuda Corporativa Corto Plazo Europa y premio a la mejor gestora de Renta Fija por Morningstar)

-

¿A través de qué activo implementamos la idea?

A través de un fondo de la gestora finlandesa EVLI, especializada en mercado nórdico y con un equipo de mucho prestigio en renta fija. El fondo EVLI NORDIC 2023 TARGET MATURITY FUND (FI4000363999).

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Si bien lo relevante es que alcance su rentabilidad objetivo (3% anual) a vencimiento (2023) el fondo lleva un +0,5% desde que entró en la cartera de nuestros clientes.

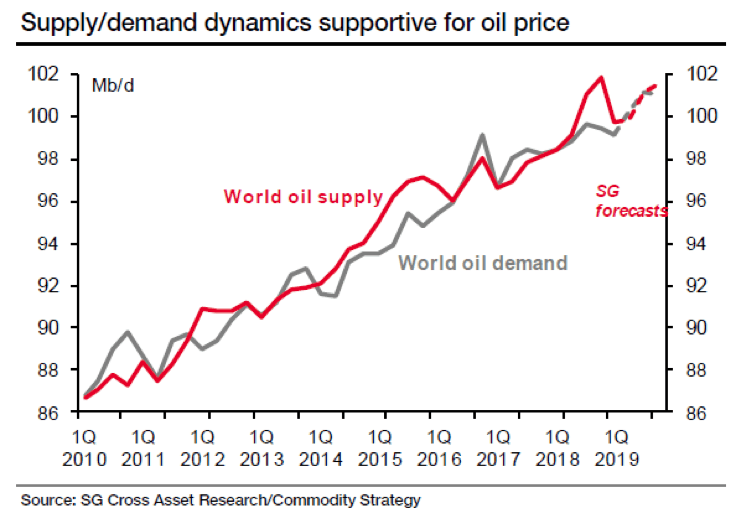

12) JUNIO 2019 – PETRÓLEO

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

Un dólar más débil y problemas en el Medio Oriente son dos impulsores típicos para que los precios del petróleo alcancen niveles más altos, y en aquel momento nos enfrentábamos a ambos.

Además, el petróleo podía (y puede) servirnos para otras “funciones” dentro de las carteras:

-

-

- Activo descorrelacionador en las carteras

- Cobertura ante la inflación

-

Pese a los miedos de recesión, las dinámicas de la materia prima eran favorables y si a eso sumamos la valoración extrema de las materias primas con respecto a las bolsas (está en mínimos históricos), pensamos que se trataba de una buena oportunidad. Seguimos pensándolo todavía.

¿A través de qué activo implementamos la idea?

A través de WisdomTree Brent Crude Oil (JE00B78CGV99). Se trata de un ETC que replica el precio del brent. Lo compramos en la bolsa de Milán

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Desde que entró en junio nos está dando un 2%. Lo relevante es que la idea ha funcionado bien en los momentos de mayor tensión de los mercados (fundamentalmente cuando se produjo el ataque con drones en las refinerías de Aramco). Y esa es la razón por la cual forma parte de la cartera, para servir de “refugio” en momentos de volatilidad e incertidumbre.

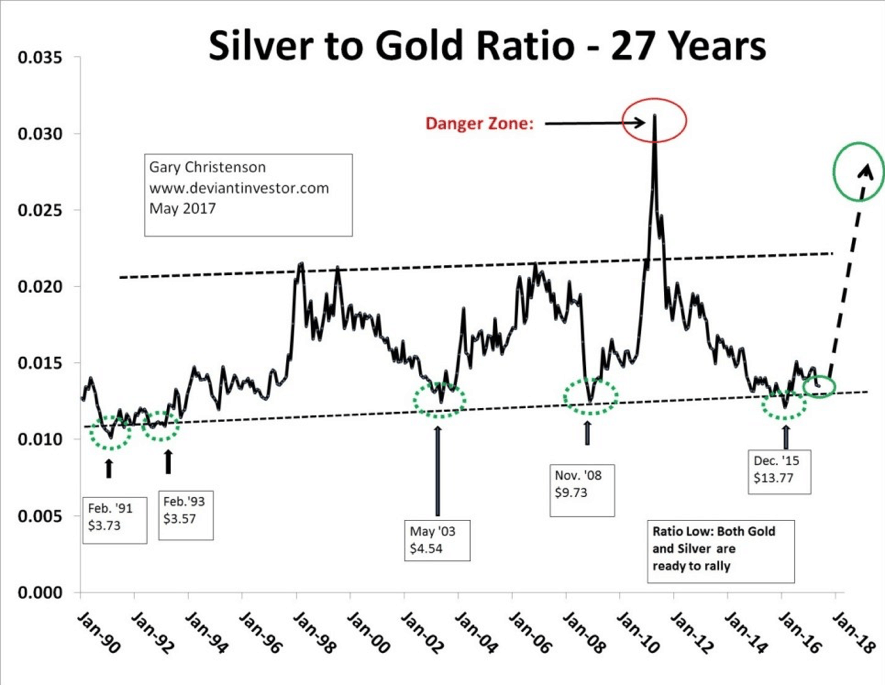

13) JULIO 2019 – PLATA

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

Razones por las cuales invertíamos:

-

-

- Activo descorrelacionador en las carteras

- Es una cobertura para un fallo en la política monetaria de los Bancos Centrales, es “dinero físico” frente al dinero fiduciario.

- Valoración extrema de las materias primas con respecto a las bolsas (está en mínimos históricos)

- Histórica relación con el oro que se encontraba en mínimos, pues la plata no había seguido el fuerte tirón del oro

-

¿A través de qué activo implementamos la idea?

A través de WisdomTree Silver (JE00B5SV2703). Se trata de un ETC que replica la plata con la divisa cubierta. Lo compramos en la bolsa de Milán

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Con un +8% desde que entró en cartera, la idea está funcionando muy bien. En los primeros quince días nos estuvo rentando cerca de un 16%, prueba de la volatilidad a la que está expuesta esta materia prima, frente al oro que se comporta de una forma más estable.

14) SEPTIEMBRE 2019 – DURACIÓN NEGATIVA EN NUESTRAS CARTERAS

Nota lanzada a los clientes por correo electrónico

¿Por qué decidimos invertir?

Queríamos posicionarnos ante la expectativa de que los tipos en Europa se normalicen y vuelvan a terreno positivo. Nuestra Tesis de Inversión se fundamentaba en varios puntos:

-

-

- Los precios actuales de los bonos están desconectados de sus valoraciones: si no se produce un escenario deflacionario, que simplemente es una posibilidad, quien esté comprando ahora mismo bonos se está garantizando una pérdida a vencimiento.

- Los tipos en negativo han generado un sinsentido, un mundo que parecía impensable, en el que se remunera al prestatario y no al prestamista, lo cual provoca graves dislocaciones. Un mundo extraño porque, por un lado, los bonos son tratados como acciones, ya que se compran por su potencial apreciación y, por otro lado, las acciones son tratadas como bonos, pues se compran por su cupón (dividendo).

- Si unos tipos extremadamente bajos por parte de los Bancos Centrales durante una década no han logrado un crecimiento e inflación estables, ¿qué nos debe hacer pensar que los tipos negativos y aún mayor liquidez inyectada lo van a conseguir esta vez? Además, tenemos una víctima colateral: el sistema financiero, que en un entorno de intereses negativos ve peligrar su modelo de negocio.

- Es el discurso preponderante y todos los inversores lo asumen. En este caso que a la inflación ni se la ve ni se la espera y por tanto tenemos el famoso lower for longer (tipos bajos durante mucho tiempo) que parece que ahora se está transformando en lower forever (bajos para siempre). Normalmente cuando hay una visión muy de consenso el mercado no suele darle la razón.

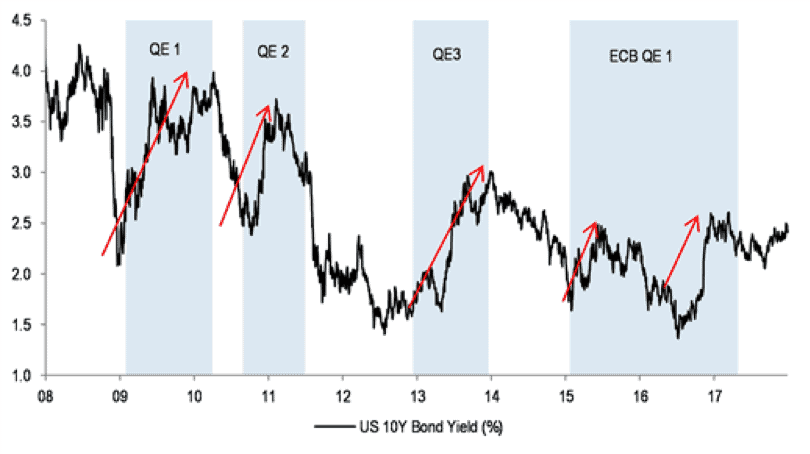

- Si observamos los episodios anteriores de QE (QE1, QE2 y QE3 de la FED y QE1 del BCE), todos ellos han tenido un patrón similar en términos de comportamiento de los rendimientos de los bonos: Las TIRes tendieron a descender (y los precios a subir) antes del comienzo de los programas, pues los mercados se anticipaban (front running) a la futura compra de activos, ya que el comprador (el banco central) es insensible al precio. Una vez arrancados los programas, los tipos subían (y los precios caían) ya que los mercados quedaban polarizados en un único comprador (el banco central) y muchos vendedores (el resto del mercado)

-

A pesar del reciente movimiento de los tipos (el bono alemán ha pasado del -0,70% al -0,35%) pensamos que sigue siendo una buena alternativa de inversión, especialmente para inversores con posiciones relevantes en renta fija.

¿A través de qué activo implementamos la idea?

A través de un fondo de Mutuactivos, la mayor gestora de fondos de inversión independiente de grupos bancarios en España, que además está especializada en analizar y seleccionar activos de renta fija. El fondo es Mutuafondo Duración Negativa con ISIN ES0175810003

¿Cómo ha evolucionado la idea de inversión desde que está en nuestras carteras?

Está funcionando extremadamente bien, en menos de dos meses el bono alemán ha pasado del -0,70% al -0,35% y el fondo desde los mínimos marcados a principios de septiembre ha subido cerca de un 2,5%.

¿Y EN EL FUTURO?

Seguimos fieles a nuestros principios de inversión. Uno de ellos es la búsqueda continúa de ideas, sin límites geográficos ni por tipo de activo. Así las dos últimas incorporaciones a nuestras carteras han sido otra materia prima (cobre) y un fondo de Logística europeo, para beneficiarnos del auge del comercio electrónico.

El otro es el de no dejarnos llevar por las corrientes, ser “contrarian” que dicen los sajones, lo que nos llevó a lanzar un mensaje constructivo para este 2019 pese a los titulares alarmistas que se podían leer en periódicos e informes. En estos momentos, con las bolsas y la renta fija en máximos, es cuando hemos dado una gran vuelta a nuestra cartera estratégica, adaptándonos a un futuro que se plantea inexplorado. De ese modo hemos dado entrada en nuestras carteras a CTAs, materias primas, inflación o retorno absoluto, entre otros.

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Acacia Inversión SGIIC, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y están sujetas a cambio sin previo aviso. Acacia Inversión SGIIC no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Está destinado a ser sólo de interés general y no constituye asesoramiento jurídico o fiscal alguno, ni constituye una oferta de participaciones de las IICs gestionadas por Acacia Inversión SGIIC. Nada de lo dispuesto en el presente documento debe interpretarse como un asesoramiento en materia de inversión. Las opiniones expresadas son propias del autor en la fecha de publicación y están sujetas a cambio sin previo aviso.

- Hay dos tipos – Análisis de la oportunidad en Renta Fija y Fondos a Vencimiento - octubre 26, 2023

- Star Wars, que la Fuerza nos acompañe - mayo 11, 2023

- ¿Un cuento de Navidad a finales de verano? Las narrativas en los mercados financieros - septiembre 15, 2022